Phân tích Doanh Nghiệp

BSR: Lợi nhuận quý 1 đạt mức kỷ lục 8,300 tỷ. Đây không phải là thời điểm của năm 2022.

-

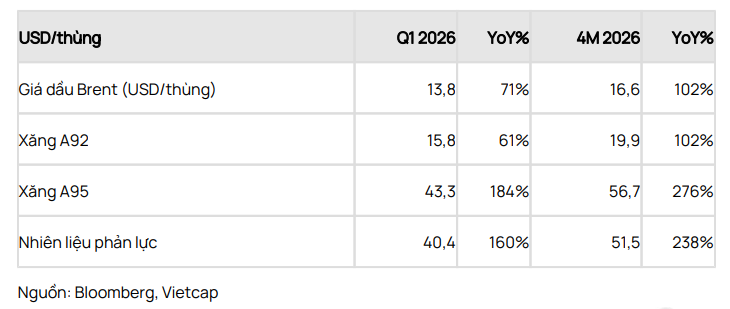

Quý 1/2026, BSR đạt doanh thu thuần 45,900 tỷ đồng (+44% yoy) và lợi nhuận sau thuế kỷ lục 8,300 tỷ đồng, gấp gần 20 lần cùng kỳ 2025, nhờ nhà máy vận hành ở mức 126% công suất thiết kế và biên crack spread tăng mạnh (xăng +61–71%, diesel +160%, Jet A1 +184%).

- Dù kế hoạch năm 2026 đặt mục tiêu lợi nhuận chỉ 2,200 tỷ đồng, BSR đã vượt gấp gần 4 lần kế hoạch ngay trong quý đầu tiên. Công ty cũng thông qua cổ tức tiền mặt 300 đồng/cp cho năm 2025 và chuẩn bị chuyển niêm yết sang HOSE để tăng thanh khoản.

-

Triển vọng dài hạn được củng cố bởi dự án nâng cấp Dung Quất trị giá 1.49 tỷ USD (tăng 15% công suất, hoàn thành 2028–2029), kế hoạch nâng cấp hệ thống SPM tiếp nhận tàu VLCC, khôi phục dự án nhiên liệu sinh học để đón đầu xăng E10, cùng cơ chế đặc thù biến Dung Quất thành trung tâm lọc hóa dầu & năng lượng quốc gia với ưu đãi thuế và đất đai vượt trội

Kết quả kinh doanh quý 1 năm 2026 bùng nổ vượt xa mọi kỳ vọng

Công ty Cổ phần Lọc hóa dầu Bình Sơn (BSR) vừa công bố báo cáo kết quả kinh doanh quý 1 năm 2026 với những con số tăng trưởng đầy ấn tượng, xác lập một cột mốc mới về hiệu quả vận hành.

Doanh thu thuần trong ba tháng đầu năm đạt 45,900 tỷ đồng, tăng 44% so với cùng kỳ năm trước. Đặc biệt, lợi nhuận sau thuế của cổ đông công ty mẹ đạt mức kỷ lục 8,300 tỷ đồng, gấp tới 19.7 lần so với quý 1 năm 2025.

Sự bứt phá này chủ yếu nhờ vào việc nhà máy duy trì hiệu suất hoạt động cực cao, lên tới 126% công suất thiết kế, kết hợp với đà tăng mạnh mẽ của biên lợi nhuận lọc dầu (crack spread) trên thị trường Singapore.

Theo dữ liệu thực tế, crack spread của các sản phẩm chủ chốt như xăng tăng khoảng 61-71%, trong khi dầu diesel và nhiên liệu bay Jet A1 ghi nhận mức tăng đột biến lần lượt là 160% và 184% so với cùng kỳ.

Chỉ trong vòng một quý, BSR đã hoàn thành tới 51% dự báo lợi nhuận cả năm của các định chế tài chính lớn, tạo tiền đề vững chắc cho cả năm tài chính 2026.

Hình 1: Tóm lược diễn biến crack spreads trung bình theo Platts Singapore

Kế hoạch kinh doanh thận trọng tại Đại hội đồng cổ đông năm 2026

Tại phiên họp Đại hội đồng cổ đông (ĐHCĐ) vừa diễn ra, ban lãnh đạo BSR đã thông qua kế hoạch kinh doanh năm 2026 với thái độ thận trọng đặc trưng của các doanh nghiệp nhà nước.

Công ty đặt mục tiêu tổng doanh thu hợp nhất đạt 154,141 tỷ đồng và lợi nhuận sau thuế ở mức 2,200 tỷ đồng. Mặc dù mục tiêu lợi nhuận này thấp hơn nhiều so với kết quả thực tế vừa đạt được trong quý 1, nhưng đây là chiến lược đặt kế hoạch ở mức an toàn để dễ dàng vượt mục tiêu.

Thực tế, với mức lợi nhuận 8,300 tỷ đồng đã đạt được, BSR đã hoàn thành gấp gần 4 lần kế hoạch lợi nhuận cả năm chỉ sau 3 tháng vận hành.

Ngoài ra, Đại hội cũng thông qua phương án chi trả cổ tức bằng tiền mặt cho năm 2025 với tỷ lệ 300 đồng/cổ phiếu và đang tiến hành các thủ tục cần thiết để chuyển đổi niêm yết sang sàn HOSE, một bước đi quan trọng để gia tăng tính thanh khoản và giá trị vốn hóa của doanh nghiệp.

Động lực tăng trưởng từ các dự án chiến lược và cơ chế chính sách mới

Triển vọng dài hạn của BSR sau Đại hội được củng cố bởi lộ trình triển khai các dự án nâng cấp và mở rộng quy mô lớn.

Dự án nâng cấp Nhà máy lọc dầu Dung Quất trị giá khoảng 1.49 tỷ USD đang được đẩy nhanh tiến độ với mục tiêu chính thức vận hành công suất mới vào cuối năm 2028 hoặc quý 1 năm 2029.

Khi hoàn thành, dự án sẽ giúp tăng thêm 15% công suất chế biến, cho phép nhà máy đa dạng hóa nguồn dầu thô đầu vào và sản xuất các sản phẩm xăng dầu đạt tiêu chuẩn EURO 5, từ đó cải thiện đáng kể biên lợi nhuận bền vững.

Bên cạnh đó, BSR cũng có kế hoạch nâng cấp hệ thống phao rót dầu không bến (SPM) để tiếp nhận các tàu siêu tải trọng VLCC, giúp tiết kiệm chi phí vận chuyển từ 1-3 USD/thùng dầu.

Việc khôi phục dự án nhiên liệu sinh học (BSR-Biofuel) để đón đầu xu hướng chuyển đổi sang xăng E10 bắt buộc từ tháng 6 năm 2026 cũng được kỳ vọng sẽ tạo thêm dòng doanh thu mới cho công ty.

Vị thế hạt nhân trong Trung tâm Lọc hóa dầu và Năng lượng Quốc gia

Một trong những điểm nhấn chiến lược quan trọng nhất đối với tương lai của BSR là đề xuất về các cơ chế chính sách đặc thù nhằm phát triển Khu kinh tế Dung Quất thành Trung tâm lọc hóa dầu và năng lượng quốc gia.

Theo các tờ trình mới nhất, Chính phủ đang xem xét giao Tập đoàn Dầu khí Việt Nam (PVN) làm nhà đầu tư hạ tầng khu chức năng, tạo điều kiện cho BSR và các đơn vị thành viên hình thành một hệ sinh thái năng lượng tích hợp.

Các chính sách ưu đãi vượt trội như miễn tiền thuê đất cho các dự án đầu tư trong trung tâm, áp dụng thuế suất thuế thu nhập doanh nghiệp 10% trong 30 năm và giảm 50% thuế thu nhập cá nhân cho nhân lực trình độ cao sẽ là những đòn bẩy tài chính cực lớn.

Việc áp dụng cơ chế mua bán điện trực tiếp (DPPA) và trao đổi sản phẩm phụ giữa các nhà máy trong khu vực cũng sẽ giúp BSR tối ưu hóa chi phí vận hành và hướng tới mô hình kinh tế tuần hoàn, khẳng định vị thế dẫn dắt trong ngành năng lượng và lọc hóa dầu của Việt Nam.

Định giá và Khuyến Nghị

Việc BSR giảm giá trong thời gian qua khiến nhiều nhà đầu tư lo ngại việc bị gãy sóng như năm 2022. Tuy nhiên, chúng tôi cho rằng BSR năm 2021-2022 là hưởng lợi từ việc tồn kho giá rẻ trong một thời gian dài. Trong khi hiện tại, crack spread khó giảm nhiệt nhanh bởi tình hình eo biển Hormuz vẫn tắc.

Vietcap (30.4.2026) đưa ra mức giá mục tiêu trong kịch bản cơ sở là 27,000 đồng/cổ phiếu và giá trị hợp lý trong kịch bản tích cực là 33,200 đồng/cổ phiếu.

| Tiêu chí so sánh | VCBS (01/04/2026) | MBS (09/04/2026) | Vietcap (30/04/2026) |

| Khuyến nghị |

MUA |

TRUNG LẬP |

PHÙ HỢP THỊ TRƯỜNG |

| Giá mục tiêu (VND/cp) |

34,533 |

27,800 |

27,000 (Cơ sở) lạc quan là 33,200 đồng |

| Dự phóng LNST 2026 |

11,834 tỷ đồng |

10,319 tỷ đồng |

16,355 tỷ đồng |

| Động lực tăng trưởng |

Biên lọc dầu mở rộng do gián đoạn eo biển Hormuz; Dung Quất vận hành 123% công suất; tiềm năng từ lộ trình xăng E10. |

Crack spread phục hồi mạnh mẽ từ đầu năm; các dự án nâng cấp mở rộng giúp cải thiện biên lợi nhuận dài hạn. |

KQKD quý 1 bùng nổ vượt kỳ vọng; cơ cấu sản phẩm dịch chuyển sang Diesel và Jet A1 có biên lợi nhuận cao. |

| Rủi ro chính |

Biến động giá dầu gây lỗ hàng tồn kho; áp lực tỷ giá khi tăng nhập khẩu dầu thô. |

Thị giá tăng quá nóng (101% trong 3 tháng) phản ánh phần lớn thuận lợi; rủi ro về tỷ lệ freefloat. |

Định giá hiện tại đã ở mức hợp lý; rủi ro trích lập dự phòng giảm giá hàng tồn kho khi giá dầu đảo chiều. |