Phân tích Doanh Nghiệp

IDC sẽ kết hợp với Vingroup để đón đầu làn sóng xanh hóa của thế hệ nhà đầu tư FDI mới. Chờ điểm rơi KCN Tân Phước và Vinh Quang

-

Kết quả quý 1/2026: IDC đạt doanh thu thuần 1,486 tỷ đồng (-17% yoy) và lợi nhuận sau thuế 271 tỷ đồng (-21%), chủ yếu do lượng bàn giao đất KCN thấp hơn nền cao năm trước. Tuy nhiên, biên lợi nhuận gộp tăng mạnh lên 58.8% và dòng tiền từ KCN đạt 828 tỷ đồng (+3%), cho thấy sức khỏe tài chính ổn định .

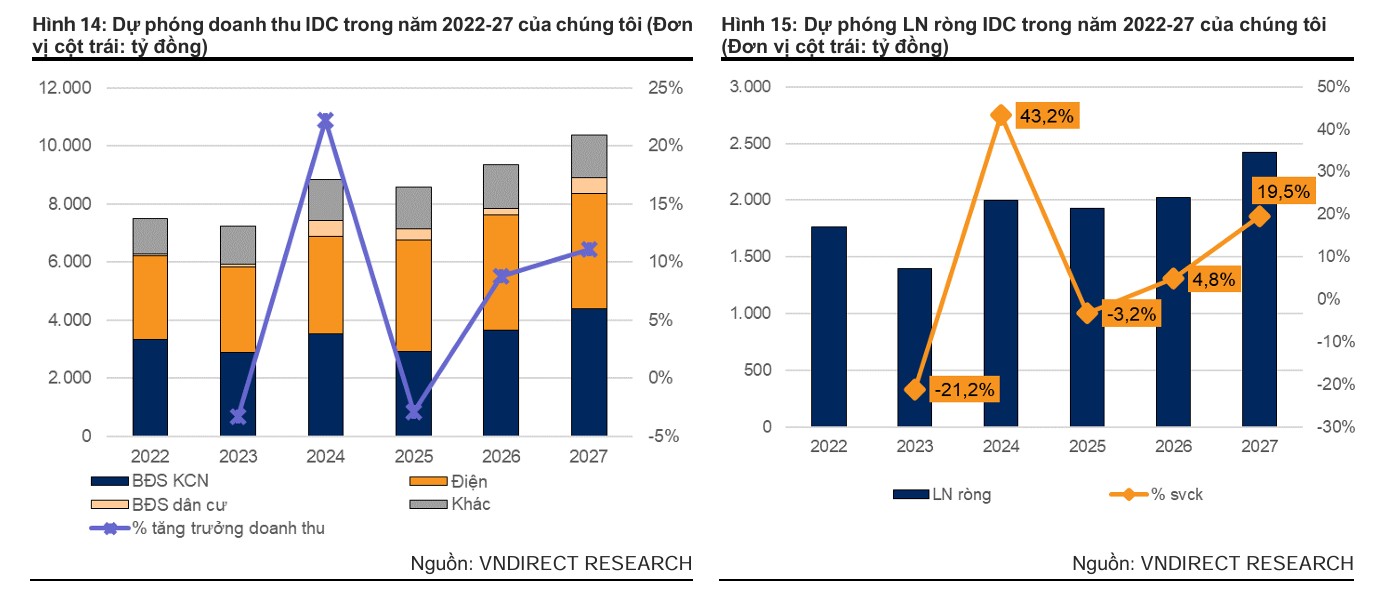

- Kế hoạch năm 2026: doanh thu mục tiêu 9,474 tỷ đồng (+10%), lợi nhuận trước thuế 2,903 tỷ đồng (đi ngang), diện tích cho thuê đất 100 ha (+32%). IDC chi 7,742 tỷ đồng đầu tư hạ tầng (+278%), tập trung vào KCN Tân Phước 1 (470 ha) và Vinh Quang (226 ha) – hai dự án trọng điểm giai đoạn 2026–2027 .

-

Chiến lược xanh hóa và hợp tác Vingroup: IDC ký kết với VinEnergo, VinFast, V-Green, Xanh SM để phát triển KCN xanh, sử dụng năng lượng tái tạo và xe điện nội khu. Đồng thời, mở rộng mảng RBF/RBW 100,000 m², bổ sung 20–30 MWp điện mặt trời, và khởi công 8,000 căn nhà ở xã hội, hướng tới hệ sinh thái công nghiệp – dân cư – năng lượng bền vững .

Tầm nhìn chiến lược và vị thế của IDICO trong kỷ nguyên công nghiệp xanh

Bức tranh về IDICO sau quý 1/2026 là sự giao thoa giữa một thực tại hoạt động ổn định và một tương lai bùng nổ đang được chuẩn bị kỹ lưỡng. Dù lợi nhuận quý đầu năm giảm nhẹ theo kế hoạch bàn giao, nhưng dòng tiền dương và biên lợi nhuận cải thiện đã khẳng định tính đúng đắn của mô hình kinh doanh hiện tại.

Với kế hoạch đầu tư kỷ lục, các dự án trọng điểm đang về đích cùng cú bắt tay chiến lược với Vingroup để hiện thực hóa mô hình KCN xanh, IDICO không chỉ đang xây dựng các khu nhà xưởng mà còn đang kiến tạo nên một tiêu chuẩn mới cho hạ tầng công nghiệp Việt Nam.

Đối với các nhà đầu tư dài hạn, IDC hiện thân cho một doanh nghiệp có nền tảng tài chính vững mạnh, ban lãnh đạo có tầm nhìn và một lộ trình phát triển rõ ràng, xứng đáng là cái tên hàng đầu trong danh mục đầu tư bất động sản công nghiệp giai đoạn 2026-2030.

Tác động lan tỏa từ dòng vốn FDI thực hiện cao kỷ lục đến hạ tầng công nghiệp

Bối cảnh vĩ mô trong bốn tháng đầu năm 2026 ghi nhận những chuyển biến tích cực vượt bậc với tổng vốn FDI đăng ký vào Việt Nam đạt 18.24 tỷ USD, tăng 32% so với cùng kỳ, trong đó điểm nhấn là vốn thực hiện đạt 7.4 tỷ USD – mức cao nhất trong vòng 5 năm qua.

Ngành công nghiệp chế biến, chế tạo tiếp tục dẫn dắt cuộc chơi khi chiếm gần 67% tổng vốn đăng ký cấp mới, điều này tạo ra áp lực tích cực lên nhu cầu thuê đất công nghiệp tại các tỉnh trọng điểm như Hải Phòng, Tiền Giang và Long An, nơi IDICO đang tập trung triển khai các dự án mới.

Việc các nhà đầu tư từ Hàn Quốc, Singapore và Trung Quốc không ngừng mở rộng hiện diện trong các lĩnh vực có giá trị gia tăng cao như bán dẫn, linh kiện ô tô và công nghệ xanh đã trực tiếp nâng tầm tiêu chuẩn hạ tầng tại các khu công nghiệp của IDICO.

Sự tương quan mật thiết giữa dòng vốn FDI và tỷ lệ lấp đầy tại các khu công nghiệp như Phú Mỹ 2 hay Hựu Thạnh cho thấy khả năng hấp thụ của thị trường vẫn đang ở mức rất cao, bất chấp những lo ngại về biến động địa chính trị tại các khu vực khác trên thế giới.

Kết quả kinh doanh quý 1/2026 của IDICO ghi nhận doanh thu thuần đạt 1,486 tỷ đồng, giảm 17% so với cùng kỳ năm trước, trong khi lợi nhuận sau thuế của cổ đông mẹ đạt 271 tỷ đồng, tương ứng với mức giảm 21%.

Tuy nhiên, các CTCK cho rằng con số này không phản ánh sự suy yếu trong hoạt động kinh doanh mà chủ yếu là do yếu tố thời điểm (timing) khi lượng bàn giao đất khu công nghiệp và đất ở trong quý này thấp hơn so với mức nền cao của năm trước.

Một điểm tích cực đáng ghi nhận là biên lợi nhuận gộp của mảng khu công nghiệp đã tăng từ 55.4% lên 58.8%, một con số phản ánh sức mạnh thương lượng của doanh nghiệp khi giá thuê trung bình tại các dự án trọng điểm liên tục được điều chỉnh tăng theo giá trị hạ tầng kết nối.

Điều này cho thấy IDICO đang ưu tiên chất lượng khách thuê và hiệu quả sinh lời trên mỗi mét vuông đất hơn là chạy theo sản lượng bàn giao ngắn hạn.

Sức mạnh từ dòng tiền hoạt động và khả năng thu tiền ổn định từ khách thuê

Mặc dù doanh thu kế toán giảm, nhưng dòng tiền thực tế từ mảng khu công nghiệp trong quý 1/2026 vẫn tăng 3% so với cùng kỳ, đạt mức 828 tỷ đồng, hoàn thành 24% dự báo cả năm của các CTCK.

Đây là một chỉ số cực kỳ quan trọng đối với các nhà đầu tư vì nó chứng minh rằng tiến độ thu tiền từ các hợp đồng đã ký kết vẫn diễn ra vô cùng thuận lợi, đảm bảo nguồn lực tài chính cho kế hoạch đầu tư hạ tầng khổng lồ trong năm nay.

Sự chênh lệch giữa lợi nhuận kế toán và dòng tiền thực tế cho thấy IDICO đang sở hữu một lượng “backlog” (hợp đồng đã ký nhưng chưa ghi nhận doanh thu) rất lớn, điều này tạo ra một “vùng đệm” an toàn cho các mục tiêu tài chính của những quý tiếp theo.

Sự ổn định của dòng tiền cũng cho phép doanh nghiệp duy trì một cơ cấu vốn lành mạnh và khả năng chi trả cổ tức cao trong tương lai.

Tại Đại hội đồng cổ đông thường niên 2026, cổ đông đã thông qua kế hoạch doanh thu hợp nhất đạt 9,474 tỷ đồng, tăng khoảng 10% so với thực hiện của năm 2025, nhưng mục tiêu lợi nhuận trước thuế lại được đặt ở mức đi ngang là 2,903 tỷ đồng.

Sự thận trọng này của ban lãnh đạo IDICO được giải thích là nhằm đối phó với những bất định từ thị trường toàn cầu, đặc biệt là các xung đột địa chính trị và áp lực thuế quan có thể ảnh hưởng đến tiến độ triển khai dự án của khách thuê FDI.

Tuy nhiên, mục tiêu diện tích cho thuê đất khu công nghiệp vẫn được đặt ở mức tham vọng là 100 ha, tăng 32% so với năm 2025, với kỳ vọng sự đóng góp lớn từ hai dự án gối đầu là Tân Phước 1 và Vinh Quang vào cuối năm.

Việc đặt mục tiêu lợi nhuận đi ngang trong khi doanh thu tăng cho thấy IDICO sẵn sàng chấp nhận các chi phí đầu tư ban đầu lớn hơn để xây dựng hệ sinh thái bền vững, phục vụ cho tăng trưởng dài hạn.

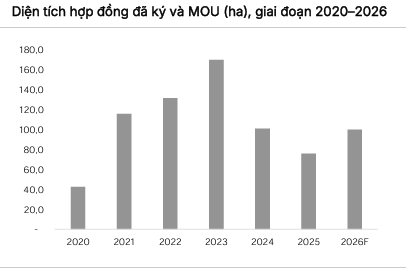

Theo SSI, diện tích cho thuê mới và MOUs trong năm 2026 dự kiến đạt 100 ha (+32% svck), trong đó 35 ha đến từ các hợp đồng chuyển tiếp từ năm 2025. Nhu cầu thuê khu công nghiệp cải thiện mạnh trong năm 2026 chủ yếu đến từ khách thuê mới tại các khu công nghiệp sắp đi hoạt động như Tân Phước 1 và Vĩnh Quang.

Bảng so sánh quan điểm giữa SSI và VNDirect về triển vọng của Tổng Công ty IDICO (IDC) trong năm 2026(cập nhật tháng 4)

| Chỉ số so sánh | SSI (Báo cáo ngày 04/05/2026) | VNDirect (Báo cáo ngày 21/04/2026) |

| Khuyến nghị |

Khả quan |

Khả quan |

| Giá mục tiêu |

52,900 đồng/cp |

58,000 đồng/cp |

| Doanh thu 2026F |

9,898 tỷ đồng (+15% yoy) |

9,342 tỷ đồng (+8.8% yoy) |

| LNST 2026F |

2,437 tỷ đồng (+4% yoy) |

2,025 tỷ đồng (+4.8% yoy) |

| Diện tích thuê đất mới |

100 ha (+32% yoy) |

100 ha |

| Động lực tăng trưởng |

Các KCN mới Tân Phước 1 và Vinh Quang bắt đầu hoạt động từ cuối 2026 |

Dự án Hựu Thạnh và Phú Mỹ II mở rộng dẫn dắt; mảng năng lượng ổn định |

| Định giá dự phóng |

P/E: 8.1x; P/B: 2.1x |

P/E: 7.5x; P/B: 2.6x |

| Lợi suất cổ tức |

8.6% |

8.1% |

Kế hoạch đầu tư kỷ lục 7,700 tỷ đồng – Sự chuyển mình sang chu kỳ đầu tư mới

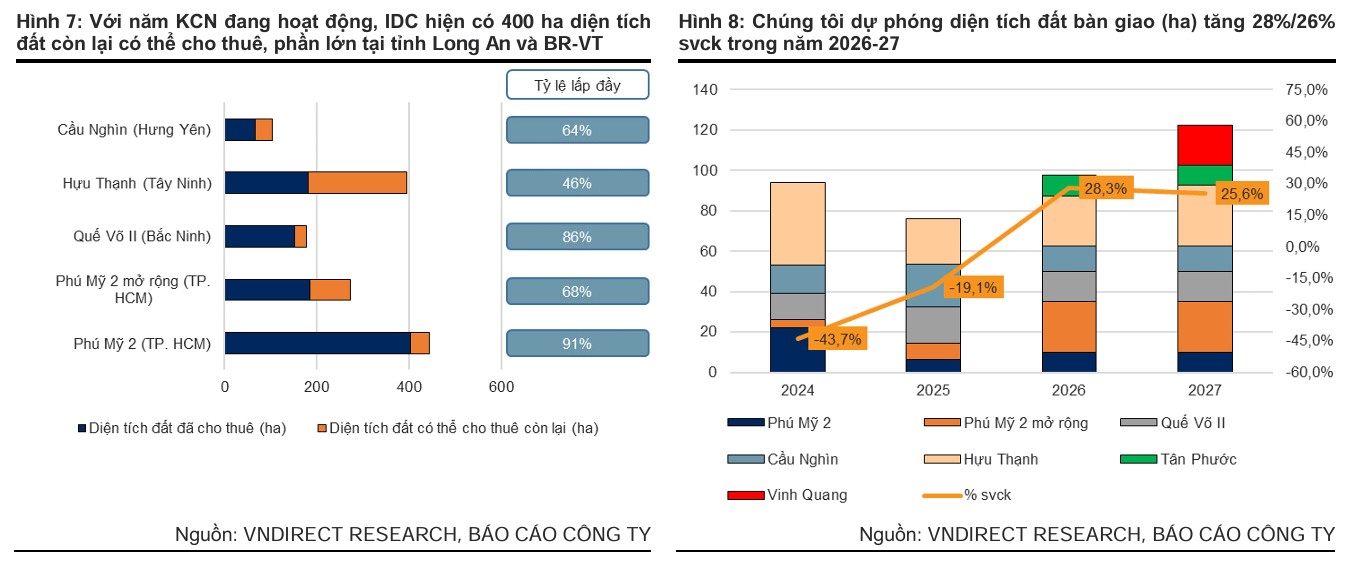

Điểm nhấn gây chú ý nhất trong tài liệu ĐHCĐ năm nay chính là kế hoạch đầu tư hợp nhất đạt mức kỷ lục 7,742 tỷ đồng, tăng vọt 278% so với năm 2025. Đây là minh chứng rõ nét cho thấy IDICO đã kết thúc giai đoạn tích lũy và bắt đầu bước vào giai đoạn phát triển hạ tầng quy mô lớn trên gần 1,400 ha đất khu công nghiệp mới.

Phần lớn nguồn vốn này sẽ được đổ vào công tác bồi thường, giải phóng mặt bằng và xây dựng hạ tầng kỹ thuật cho các dự án “át chủ bài” như Tân Phước 1 (470 ha) và Vinh Quang (226 ha), những nơi được kỳ vọng sẽ là động lực tăng trưởng chính từ năm 2027 trở đi.

Chiến lược đầu tư mạnh tay này không chỉ giúp IDICO duy trì quỹ đất sạch gối đầu mà còn tạo ra rào cản gia nhập lớn đối với các đối thủ cạnh tranh trong bối cảnh quỹ đất công nghiệp tại các vị trí đắc địa đang ngày càng khan hiếm.

| Kế hoạch kinh doanh năm 2026 (AGM) | Đơn vị | Giá trị mục tiêu | So với 2025 (%) |

|---|---|---|---|

| Tổng doanh thu | Tỷ đồng | 9,474 | +10.3% |

| Lợi nhuận trước thuế | Tỷ đồng | 2,903 | -0.5% |

| Cho thuê đất KCN | ha | 100 | +31.6% |

| Cho thuê nhà xưởng (RBF/RBW) | m2 | 100,429 | +300% |

| Tỷ lệ chia cổ tức | % | 40% | 0% |

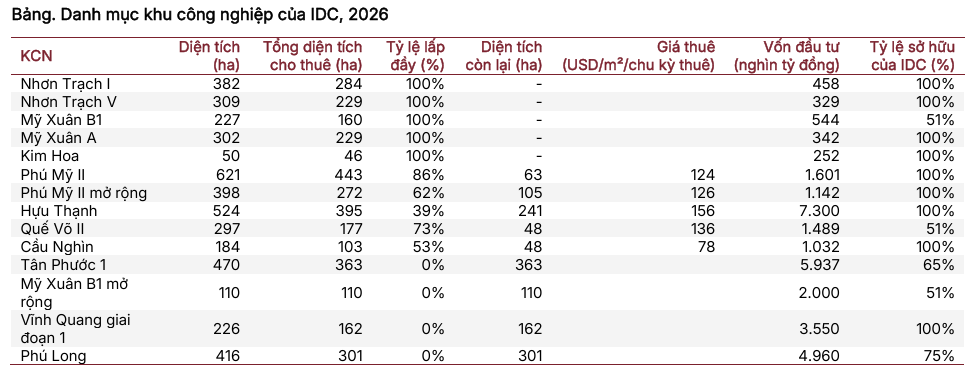

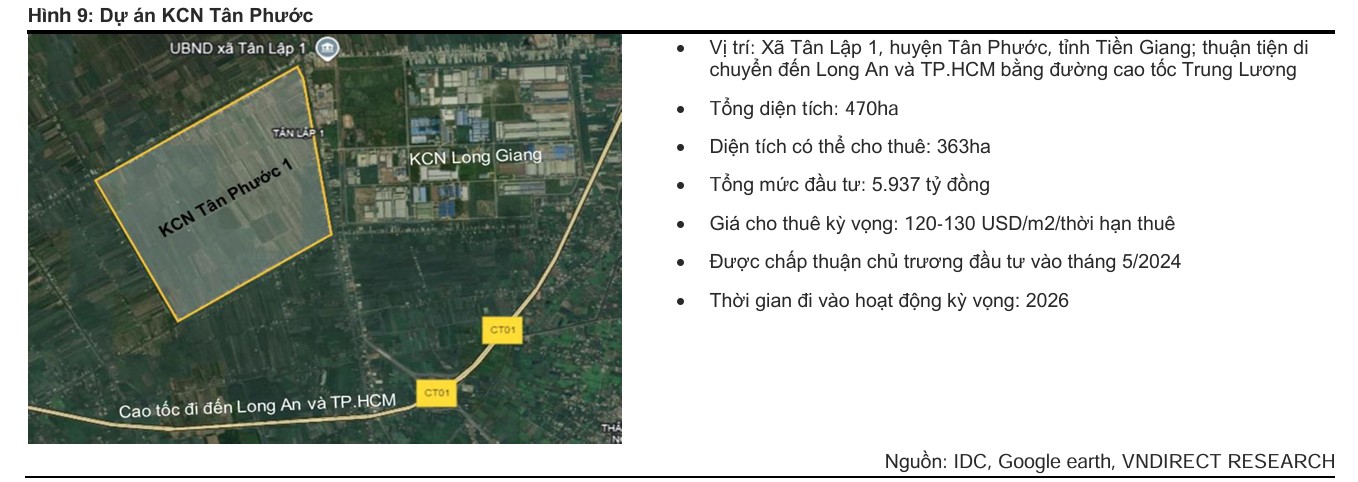

Dự án KCN Tân Phước 1 tại Tiền Giang với quy mô 470 ha đang được IDICO đẩy nhanh tiến độ với mục tiêu bắt đầu mở bán vào quý 4/2026.

Hiện tại, dự án đã hoàn thành giải phóng mặt bằng giai đoạn 1 với diện tích 360 ha và đang trong quá trình san lấp mặt bằng cũng như đầu tư hệ thống điện, nước nội khu.

Với vị thế là điểm kết nối quan trọng giữa TP.HCM và các tỉnh Đồng bằng sông Cửu Long qua cao tốc Trung Lương, Tân Phước 1 đang sở hữu lợi thế cạnh tranh tuyệt đối về chi phí logistics cho các ngành hàng tiêu dùng nhanh (FMCG) và nông sản chế biến.

Ban lãnh đạo IDICO tự tin cho biết dự án này đã thu hút được sự quan tâm của nhiều nhà đầu tư lớn ngay từ giai đoạn chưa mở bán chính thức, đặc biệt là các doanh nghiệp dệt nhuộm đang chờ đợi các giấy phép môi trường thế hệ mới mà dự án đang hoàn tất.

MOUs dự kiến sẽ bắt đầu được ký kết từ đầu Q4/2026.

KCN sinh thái Vinh Quang và sứ mệnh thu hút dòng vốn công nghệ cao tại Hải Phòng

Tại khu vực phía Bắc, KCN sinh thái Vinh Quang (226 ha) đang được kỳ vọng sẽ trở thành biểu tượng mới của IDICO trong việc thu hút các dự án sản xuất xanh và công nghệ cao.

Tính đến tháng 4/2026, dự án đã hoàn tất bồi thường giải phóng mặt bằng khoảng 160 ha và đã bắt đầu triển khai xây dựng hạ tầng cơ sở từ quý 1/2026. Đây là dự án KCN sinh thái đầu tiên của IDICO được thiết kế theo tiêu chuẩn quốc tế, tích hợp các giải pháp tái sử dụng nước thải và tối ưu hóa năng lượng mặt trời.

Vị trí gần các cảng biển lớn tại Hải Phòng kết hợp với định hướng “xanh” rõ rệt giúp Vinh Quang trở thành điểm đến lý tưởng cho các tập đoàn điện tử đa quốc gia đang chịu áp lực về việc đạt được chứng chỉ trung hòa carbon từ chuỗi cung ứng toàn cầu.

MOUs dự kiến bắt đầu được ký từ Q4/2026, trong khi ghi nhận doanh thu từ năm 2027.

Dự án KCN Phú Long và kế hoạch hiện diện mạnh mẽ tại Ninh Bình

Dự án KCN Phú Long tại Ninh Bình với tổng mức đầu tư gần 5,000 tỷ đồng là một mảnh ghép quan trọng khác trong chiến lược mở rộng quỹ đất của IDICO. Với quy mô 416 ha, dự án được quy hoạch để thu hút đa ngành, ưu tiên các dự án có quy trình sản xuất thân thiện với môi trường và phục vụ xuất khẩu.

Theo lộ trình được phê duyệt, IDICO Ninh Bình (công ty con do IDC sở hữu 75%) dự kiến sẽ hoàn tất các thủ tục pháp lý cuối cùng để có thể bắt đầu thu hút đầu tư từ quý 2/2026.

Việc phát triển dự án này ngay trên trục Đại lộ Đông Tây nối TP Tam Điệp với Nho Quan không chỉ giúp IDICO đa dạng hóa danh mục dự án mà còn tận dụng được nguồn nhân lực dồi dào và chi phí vận hành thấp hơn so với các trung tâm công nghiệp truyền thống.

Trong bối cảnh môi trường địa chính trị thế giới diễn biến phức tạp, IDICO đã xác định mảng nhà xưởng và kho bãi xây sẵn (RBF/RBW) là trọng tâm chiến lược để thu hút các nhà đầu tư vừa và nhỏ.

Xu hướng khách thuê hiện nay thường ưu tiên diện tích nhỏ ban đầu để thăm dò thị trường trước khi quyết định thuê đất dài hạn, và các sản phẩm nhà xưởng chất lượng cao của IDICO đang đáp ứng hoàn hảo nhu cầu này.

Công ty đặt mục tiêu xây dựng mới 100,000 m2 nhà xưởng trong năm 2026, nâng tổng diện tích sàn cho thuê lên khoảng 1 triệu m2 trong vòng 3-5 năm tới.

Việc tập trung vào RBF không chỉ giúp IDICO rút ngắn thời gian lấp đầy khu công nghiệp mà còn tạo ra dòng tiền đều đặn hàng năm từ phí thuê xưởng và các dịch vụ tiện ích đi kèm, thay vì phụ thuộc hoàn toàn vào doanh thu một lần từ bán đất.

Hệ sinh thái năng lượng tái tạo – Lợi thế cạnh tranh độc nhất của IDICO

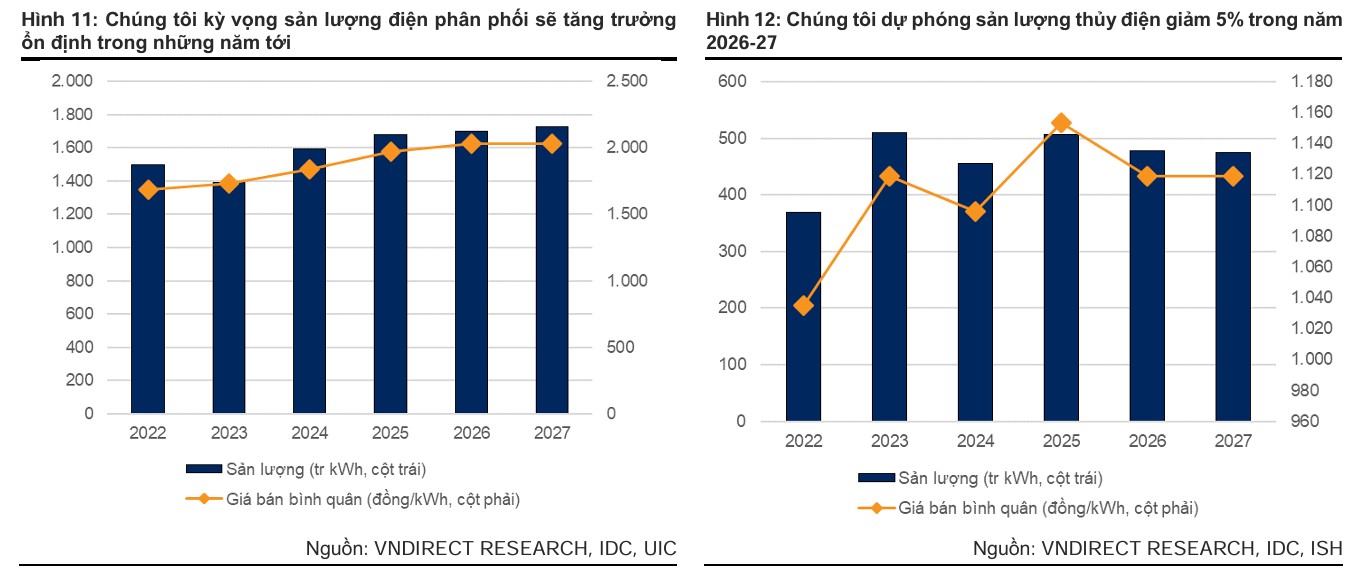

IDICO hiện đứng ở một vị thế rất khác biệt so với các doanh nghiệp cùng ngành nhờ việc sở hữu giấy phép phân phối điện trực tiếp đến khách thuê tại các khu công nghiệp trọng điểm như Nhơn Trạch và Hựu Thạnh.

Mảng điện phân phối không chỉ mang lại nguồn thu ổn định với sản lượng dự kiến trên 1,700 triệu kWh mỗi năm mà còn là nền tảng để công ty triển khai các dự án điện mặt trời áp mái.

Kế hoạch bổ sung 20-30 MWp công suất điện mặt trời trong năm 2026 trên nền tảng 13 MWp hiện hữu sẽ giúp IDICO cung cấp các giải pháp năng lượng sạch cho khách thuê, giúp họ đáp ứng các tiêu chuẩn xanh quốc tế.

Nếu cơ chế mua bán điện trực tiếp (DPPA) được triển khai mạnh mẽ, IDICO sẽ là doanh nghiệp hưởng lợi lớn nhất khi có sẵn hạ tầng lưới điện và tệp khách hàng FDI khổng lồ đang khát khao sử dụng năng lượng tái tạo.

Bước sang giai đoạn 2026-27, tăng trưởng của mảng điện phân phối được kỳ vọng tiếp tục bám sát tiến độ lấp đầy tại các khu công nghiệp, đặc biệt là KCN Hựu Thạnh. Nhờ đó, VNDirect kỳ vọng sản lượng phân phối điện sẽ duy trì trên mức 1,700 triệu kWh trong năm 2026-27, tăng nhẹ hơn 1.3% so với năm 2025.

Cú bắt tay chiến lược với Vingroup và tham vọng xanh hóa toàn diện

Lễ ký kết biên bản ghi nhớ hợp tác chiến lược giữa IDICO và các công ty thuộc hệ sinh thái xanh của Vingroup (VinEnergo, VinFast, V-Green, Xanh SM) vào cuối năm 2025 đã bắt đầu đơm hoa kết trái trong năm 2026.

Sự hợp tác này nhắm tới việc biến các khu công nghiệp của IDICO thành những “đô thị công nghiệp xanh” thực thụ, nơi phương tiện giao thông nội khu sử dụng xe điện, và năng lượng được cung cấp bởi các giải pháp tái tạo kết hợp lưu trữ pin (BESS).

VinFast và V-Green cam kết đầu tư hệ thống trạm sạc siêu nhanh dọc các khu công nghiệp của IDICO, phục vụ nhu cầu di chuyển của hàng chục nghìn công nhân và chuyên gia.

Đây không chỉ là một bước đi mang tính hình ảnh mà còn tạo ra giá trị kinh tế bền vững, giúp IDICO trở thành lựa chọn ưu tiên cho các doanh nghiệp FDI hàng đầu thế giới vốn luôn đặt tiêu chí phát triển bền vững (ESG) lên hàng đầu.

Chiến lược phát triển của IDICO không dừng lại ở hạ tầng sản xuất mà còn chú trọng đến việc tạo lập môi trường sống ổn định cho người lao động thông qua các dự án bất động sản dân cư và nhà ở xã hội (NOXH).

Công ty đặt mục tiêu khởi công 8,000 căn nhà ở xã hội tại các khu công nghiệp Nhơn Trạch 1 và Mỹ Xuân B1 trong năm 2026 khi các nút thắt về pháp lý được tháo gỡ hoàn toàn.

Dự án khu dân cư và nhà ở công nhân Hựu Thạnh với quy mô 47 ha cũng đang chuẩn bị bước vào giai đoạn mở bán giai đoạn 1 (33.4 ha) vào cuối năm nay, hứa hẹn sẽ mang lại nguồn thu đột biến cho mảng bất động sản dân dụng vốn đang trầm lắng.

Việc cung cấp đầy đủ các tiện ích từ nơi làm việc đến nơi ở giúp IDICO tăng cường khả năng giữ chân lao động cho khách thuê, từ đó nâng cao giá trị thương hiệu và sự gắn kết của doanh nghiệp với địa phương.

Sức khỏe tài chính lành mạnh và khả năng chịu đựng các cú sốc vĩ mô

Báo cáo tài chính quý 1/2026 của IDICO tiếp tục củng cố niềm tin của các nhà đầu tư về một cơ cấu tài chính vững chắc với lượng tiền mặt và tiền gửi ngắn hạn dồi dào, đạt mức trên 7,400 tỷ đồng vào cuối năm 2025.

Mặc dù tỷ lệ nợ vay trên vốn chủ sở hữu có sự gia tăng nhẹ để phục vụ cho các dự án đầu tư mới, nhưng phần lớn các khoản vay đều có lãi suất ưu đãi chỉ từ 5-6%, thấp hơn đáng kể so với mặt bằng chung của thị trường.

Khả năng thanh toán lãi vay (EBIT/Interest) duy trì ở mức cao trên 14 lần, cho thấy IDICO hoàn toàn đủ năng lực để thực hiện các kế hoạch mở rộng quỹ đất kỷ lục mà không gặp rủi ro về thanh khoản.

Sự kết hợp giữa dòng tiền ổn định từ mảng năng lượng và nguồn thu tiềm năng từ quỹ đất sạch giúp doanh nghiệp luôn ở vị thế chủ động trước mọi biến động của lãi suất hay tỷ giá.

Chính sách cổ tức hấp dẫn – Sự cân bằng giữa tăng trưởng và lợi ích cổ đông

IDICO tiếp tục duy trì truyền thống là một trong những doanh nghiệp có chính sách chi trả cổ tức bằng tiền mặt hấp dẫn nhất trên sàn chứng khoán. ĐHCĐ đã thông qua kế hoạch cổ tức năm 2025 với tổng tỷ lệ 40% (trong đó 30% bằng tiền mặt và 10% bằng cổ phiếu) và định hướng duy trì mức cổ tức 30-40% cho các năm tiếp theo nếu diện tích cho thuê đất duy trì ổn định quanh mức 100 ha/năm.

Với mức giá hiện tại, lợi suất cổ tức (dividend yield) của IDC ước tính đạt khoảng 6.4% – 8.1%, cao hơn nhiều so với lãi suất tiết kiệm ngân hàng. Việc chi trả cổ tức cao trong khi vẫn đầu tư hàng nghìn tỷ đồng mỗi năm cho thấy khả năng tạo tiền cực tốt của mô hình kinh doanh tích hợp mà IDICO đang theo đuổi.

Lộ trình chuyển sàn niêm yết sang HOSE và ý nghĩa đối với nhà đầu tư tổ chức

Kế hoạch chuyển niêm yết từ sàn HNX sang sàn HOSE vẫn là một trong những chủ đề được quan tâm hàng đầu tại ĐHCĐ 2026.

Ban lãnh đạo IDICO cho biết hồ sơ đang được các cơ quan chức năng xem xét theo hướng ưu tiên và kỳ vọng quá trình này sẽ hoàn tất vào giai đoạn cuối năm 2026 hoặc đầu năm 2027.

Việc chuyển sang sàn HOSE không chỉ đơn thuần là thay đổi địa điểm giao dịch mà còn giúp cổ phiếu IDC lọt vào “tầm ngắm” của các quỹ đầu tư chỉ số (ETF) và các quỹ ngoại quy mô lớn vốn có những tiêu chuẩn khắt khe về sàn niêm yết.

Điều này được dự báo sẽ tạo ra một cú hích mạnh mẽ về tính thanh khoản cũng như giúp mặt bằng định giá của IDC tiến gần hơn với giá trị thực của quỹ đất và tiềm năng mảng năng lượng sạch.

Sso sánh IDICO với các doanh nghiệp đầu ngành: KBC, VGC và BCM

Khi đặt IDICO lên bàn cân so sánh với các đối thủ lớn như Kinh Bắc (KBC) hay Viglacera (VGC), chúng ta thấy những điểm khác biệt mang tính chiến lược. Trong khi KBC phụ thuộc rất lớn vào các hợp đồng cho thuê đất quy mô lớn (“lô lớn”) với sự biến động cao theo chu kỳ, thì IDICO lại sở hữu một cơ cấu lợi nhuận ổn định hơn nhiều nhờ đóng góp từ mảng điện và phí hạ tầng thường xuyên.

Xét về hiệu quả sử dụng vốn, ROE của IDICO luôn duy trì ở mức trên 30%, cao hơn đáng kể so với mức trung bình 10-16% của các doanh nghiệp cùng ngành.

Đặc biệt, tỷ lệ nợ vay thấp và vị thế tiền mặt ròng dương (net cash) giúp IDC trở thành một cổ phiếu “phòng thủ” lý tưởng trong những giai đoạn thị trường tài chính có nhiều biến động, đồng thời vẫn giữ được tiềm năng “tăng trưởng” từ danh mục dự án mới khổng lồ.

Các kịch bản rủi ro và chiến lược quản trị rủi ro của doanh nghiệp

Dù triển vọng rất tươi sáng, nhưng IDICO cũng không chủ quan trước các rủi ro từ thị trường. Rủi ro lớn nhất đến từ tiến độ bồi thường giải phóng mặt bằng tại các dự án mới có thể bị kéo dài do những thay đổi trong các quy định pháp lý về đất đai hoặc sự phản đối từ người dân địa phương.

Ngoài ra, việc cạnh tranh về giá thuê giữa các khu công nghiệp tại cùng một địa bàn cũng có thể ảnh hưởng đến biên lợi nhuận. Để giảm thiểu các rủi ro này, IDICO đã chủ động thực hiện công tác đền bù từ rất sớm và xây dựng mối quan hệ tốt đẹp với chính quyền các cấp.

Chiến lược đa dạng hóa sản phẩm sang nhà xưởng xây sẵn và năng lượng tái tạo cũng là một cách để công ty “phân tán” rủi ro và không quá phụ thuộc vào bất kỳ một mảng kinh doanh hay tệp khách hàng duy nhất nào.

Định giá cổ phiếu IDC – Cơ hội tích lũy cho tầm nhìn 2026-2028

Giá mục tiêu của cổ phiếu IDC trong vòng 12 tháng tới được các CTCK dự báo dao động từ 54,600 đến 58,000 đồng/cổ phiếu, tương ứng với mức sinh lời tiềm năng khoảng 25-30%.

Với mức P/E dự phóng cho năm 2026 chỉ khoảng 8.3 lần và P/B điều chỉnh ở mức 1.5 lần, IDC đang được giao dịch ở mức định giá khá hấp dẫn so với các doanh nghiệp cùng ngành trong khu vực.

Các nhà đầu tư cần lưu ý rằng sự chững lại của lợi nhuận quý 1 chính là cơ hội để tích lũy cổ phiếu ở vùng giá hợp lý trước khi các dự án lớn như Tân Phước 1 và Vinh Quang chính thức “mở kho” và mang lại nguồn thu khổng lồ từ cuối năm 2026.

Sự kết hợp giữa tăng trưởng từ mở rộng quỹ đất và giá trị gia tăng từ hệ sinh thái xanh chính là “động cơ vĩnh cửu” thúc đẩy giá trị doanh nghiệp trong tương lai.

Bảng so sánh chi tiết dự báo tài chính và động lực tăng trưởng năm 2026

| Công ty CK | Khuyến nghị & Giá mục tiêu | Dự báo tài chính 2026 (Tỷ đồng) | Động lực tăng trưởng mảng KCN | Hệ sinh thái phụ trợ & Năng lượng |

| VNDirect (21.4.2026) |

Khả quan; 58,000đ |

Doanh thu: 9,342 (+8.8%); LNTT: 3,032 (+3.9%) |

Bàn giao đất dự kiến tăng 28% yoy; Vinh Quang và Tân Phước 1 bắt đầu đóng góp từ cuối 2026 |

Doanh thu năng lượng duy trì ổn định quanh mức 3,959 tỷ đồng; đẩy mạnh RBF/RBW |

| ACBS (28.4.2026) |

Mua; 53,600đ |

Doanh thu: 9,071 (+6%); LNTT: 2,908 (Đi ngang) |

Mục tiêu thuê 100ha đất (+31%); giá thuê dự kiến tăng 3-5%; Vinh Quang thu hút công nghệ xanh |

Đẩy mạnh RBF để giảm rủi ro địa chính trị; mục tiêu 1 triệu m2 nhà xưởng trong 3-5 năm |

| HSC (7.4.2026) |

Mua vào; 56,900đ |

Doanh thu: 9,150 (+10.5%); LNTT: 2,741 |

Kế hoạch đầu tư kỷ lục 7,742 tỷ đồng để phát triển 1,400ha quỹ đất mới tại các vị trí chiến lược. |

Cho thuê mới 100,429 m2 xưởng/kho; khởi công 8,000 căn nhà ở xã hội khi gỡ nút thắt pháp lý |

| Vietcap (17.3.2026) |

Mua; 54,600đ |

Doanh thu: 9,151 (+6.6%); LNST: 2,010 (+4%) |

Doanh số thuê phục hồi lên 100ha; Vinh Quang GĐ 1 và Tân Phước 1 đóng góp 20% doanh số thuê |

Bổ sung 20-30 MWp điện mặt trời áp mái; giá trị mảng năng lượng được định giá cao hơn |

| VCBS (4.3.2026) | Mua; 53,433đ | Doanh thu: 9,322 (+8.54%); LN thuần: 2,079 (+7.62%) | Thuê mới 107.7ha (+30%); Tân Phước 1 khởi công Q1/2026; hưởng lợi từ dịch chuyển linh kiện điện tử | Doanh thu phân phối điện dự kiến 4,137 tỷ đồng; bổ sung 19ha nhà xưởng tại KCN Hựu Thạnh |

Tổng Công ty IDICO (IDC): Sẵn sàng bứt phá cùng làn sóng phục hồi FDI năm 2026