Phân tích Doanh Nghiệp

TNG: Định giá đủ hấp dẫn cho một triển vọng kinh doanh ổn định, khi các đơn hàng được chốt đến cuối năm

-

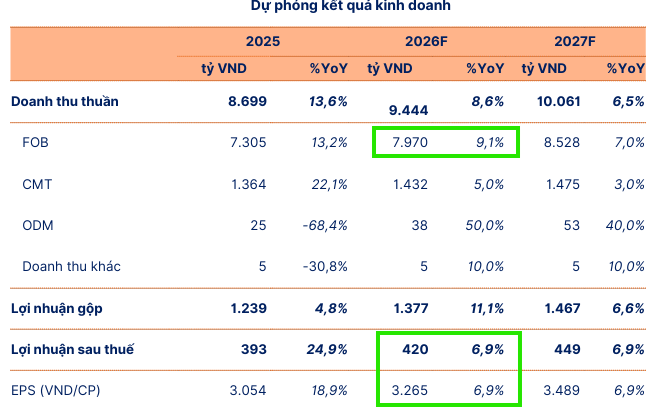

Định giá & dự phóng: SHS khuyến nghị Theo dõi với giá mục tiêu 22,500 đồng/cp, cao hơn 19% so với giá hiện tại. Doanh thu 2026F dự kiến 9,444 tỷ đồng (+8.6% yoy), lợi nhuận sau thuế 420 tỷ đồng (+6.9% yoy), EPS 3,265 đồng, ROE 19.8%.

- Động lực tăng trưởng: Mảng xuất khẩu FOB chiếm tỷ trọng lớn với 7,970 tỷ đồng (+9.1% yoy), CMT đạt 1,432 tỷ đồng (+5%), ODM tăng mạnh +50% lên 38 tỷ đồng. Đơn hàng đã chốt kín đến tháng 10–11/2026, khách hàng chiến lược Decathlon đóng góp ~30% doanh thu, cùng các đối tác lớn như Columbia, H&M, Sainsbury.

-

Rủi ro chính: TNG có hệ số nợ vay cao (4,271 tỷ đồng, gấp 2.14 lần vốn chủ sở hữu), chi phí lãi vay quý 1/2026 lên tới 85.9 tỷ đồng. Ngoài ra, doanh nghiệp phụ thuộc 60% nguyên liệu nhập khẩu từ Trung Quốc, đối mặt rủi ro quy tắc xuất xứ và thuế quan từ Mỹ (chiếm 42% doanh thu) .

Công ty Cổ phần Chứng khoán Sài Gòn – Hà Nội (SHS) đã công bố báo cáo phân tích lần đầu đối với cổ phiếu TNG của Công ty Cổ phần Đầu tư và Thương mại TNG với khuyến nghị Theo dõi, đặt mức giá mục tiêu 12 tháng tới là 22,500 đồng/cổ phiếu, cao hơn 19% so với mức giá đóng cửa 18,900 đồng tại ngày công bố báo cáo 22/05/2026.

Triển vọng kinh doanh giai đoạn 2026-2027: Sự chuyển dịch bền vững sang các phương thức sản xuất giá trị cao

Dự trên giả định lượng đơn đặt hàng dồi dào và đã được chốt kín đến tháng 10 và tháng 11 năm 2026, SHS ước tính doanh thu thuần của TNG trong năm 2026F sẽ đạt 9,444 tỷ đồng, tăng trưởng 8.6% so với cùng kỳ.

Động lực cốt lõi đến từ việc mảng xuất khẩu FOB dự kiến mang về 7,970 tỷ đồng, tăng trưởng 9.1% nhờ mối quan hệ khăng khít với các đối tác lớn, trong khi mảng gia công truyền thống CMT đạt 1,432 tỷ đồng, tăng trưởng nhẹ 5%.

Đáng chú ý, doanh thu từ sản phẩm thời trang thiết kế ODM được kỳ vọng bứt phá tới 50% từ mức nền thấp năm 2025, đạt 38 tỷ đồng, phản ánh đúng chiến lược nâng cao biên lợi nhuận của doanh nghiệp.

Tổng lợi nhuận sau thuế năm 2026F được SHS dự báo đạt 420 tỷ đồng, tăng trưởng 6.9% so với cùng kỳ năm trước, tương ứng với mức thu nhập trên mỗi cổ phần (EPS) đạt 3,265 đồng, hiệu suất sinh lời trên vốn chủ sở hữu (ROE) đạt 19.8% và ROA đạt 5.9%.

Bước sang năm 2027, SHS dự phóng doanh thu của TNG tiếp tục duy trì đà tăng trưởng ổn định thêm 6.5% đạt 10,061 tỷ đồng và lợi nhuận sau thuế đạt 449 tỷ đồng nhờ việc mở rộng quy mô đáp ứng nhu cầu của các tập khách hàng mới như Walmart, H&M hay Sainsbury.

TNG bứt phá giữa làn sóng chuyển dịch dệt may. Đơn hàng đảm bảo đến hết quý 3.2026

Tập trung vào khách hàng trung thành và bệ đỡ chuyển dịch chuỗi cung ứng toàn cầu

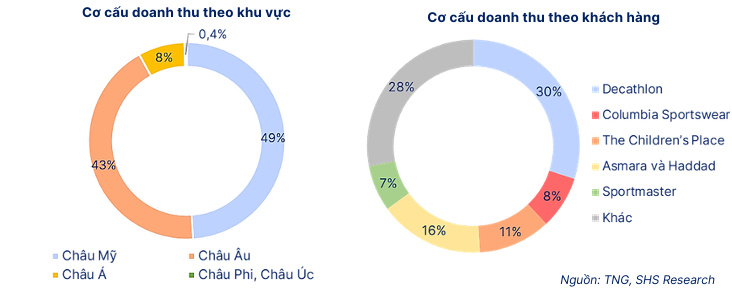

Một trong những thế mạnh vượt trội giúp TNG duy trì nguồn thu ổn định qua nhiều chu kỳ kinh tế là danh mục đối tác ngoại có lịch sử hợp tác lâu đời, đóng góp trên 80% doanh thu chủ yếu từ châu Mỹ và châu Âu.

Trong đó, tập đoàn bán lẻ đồ thể thao lớn nhất thế giới Decathlon tiếp tục là khách hàng chiến lược lớn nhất khi đóng góp khoảng 30% tổng doanh thu và chiếm tới 80% kim ngạch xuất khẩu sang thị trường EU của TNG.

Mối quan hệ này càng thắt chặt khi Decathlon chuyển trung tâm phát triển sản phẩm từ Vũ Hán về chi nhánh Sông Công 3 của TNG, giúp tăng chi phí chuyển đổi nhà cung cấp và giảm thiểu rủi ro bị dịch chuyển đơn hàng trong ngắn hạn.

Bên cạnh đó, TNG cũng đang nhận được dòng đơn hàng gối đầu đều đặn từ các thương hiệu lớn như Columbia Sportswear (chiếm 8% doanh thu năm 2025), Asmara, Haddad Brands và Sportmaster.

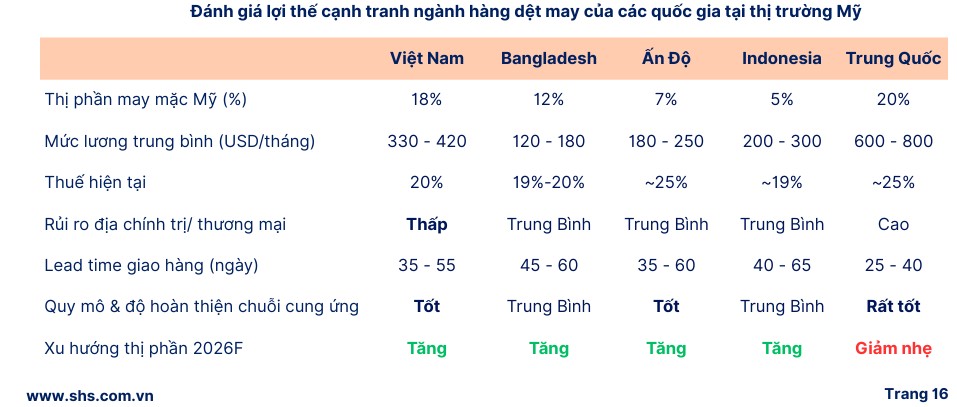

Triển vọng trung hạn của doanh nghiệp còn được nâng đỡ bởi làn sóng dịch chuyển chuỗi cung ứng ra khỏi Trung Quốc do căng thẳng thương mại Mỹ-Trung, kết hợp với các bất ổn chính trị và thiếu hụt năng lượng nghiêm trọng tại quốc gia đối thủ Bangladesh, giúp Việt Nam tiếp tục đón nhận các đơn hàng dịch chuyển lớn.

Ứng dụng công nghệ và tự động hóa toàn diện làm đòn bẩy nâng cao hiệu suất dài hạn

SHS đánh giá cực kỳ cao chiến lược chủ động làm chủ công nghệ của TNG khi doanh nghiệp đã đạt mức độ 3 về chuyển đổi số toàn diện theo đánh giá của Bộ Thông tin và Truyền thông vào năm 2025.

Việc thành lập chi nhánh tự động hóa TOT vào năm 2023 đã giúp TNG tự nghiên cứu, thiết kế và chế tạo thành công nhiều thiết bị hiện đại như máy đính mác Ultrasonic tự động hay máy dán tem thẻ bài tự động giúp tăng năng suất lao động vượt trội.

Đặc biệt, hệ thống chuyền treo tự động với tổng vốn đầu tư khoảng 35.3 tỷ đồng đã được đưa vào vận hành tại 58 chuyền ở 7 chi nhánh chủ lực, chiếm 50% tổng số chuyền toàn công ty, giúp nâng năng suất lên 15-20% đối với công nhân mới và giảm thiểu tối đa thời gian chờ.

TNG cũng thương mại hóa thành công dòng xe tự hành AGV với 30 xe phục vụ nội bộ và bán ra thị trường 21 xe trong năm 2025, giúp cắt giảm tới 50% chi phí vận chuyển nội bộ và hướng tới mô hình nhà máy thông minh.

Áp lực đòn bẩy tài chính cao và rủi ro đầu tư ngoài ngành cần được giám sát chặt chẽ

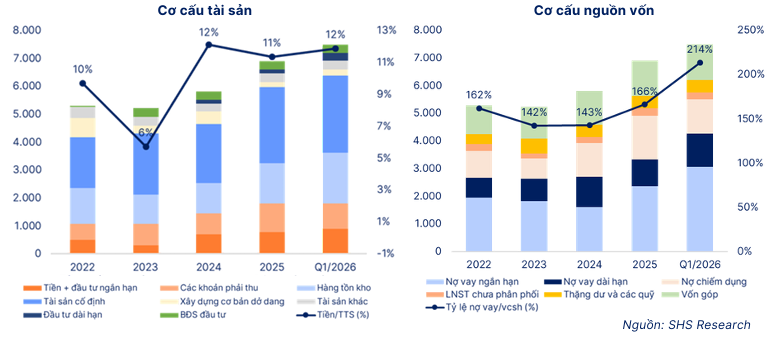

Đi kèm với triển vọng tăng trưởng vững chắc, SHS cũng thẳng thắn chỉ ra những rủi ro tài chính mang tính cấu trúc mà TNG đang phải đối mặt, trước hết là hệ số nợ vay ở mức rất cao so với các doanh nghiệp cùng ngành.

Tính đến cuối quý 1 năm 2026, tổng nợ vay của TNG đạt 4,271,4 tỷ đồng, gấp tới 2.14 lần vốn chủ sở hữu, dẫn đầu toàn ngành may mặc. Đòn bẩy tài chính lớn khiến chi phí lãi vay của công ty tăng mạnh, đạt 85.9 tỷ đồng chỉ riêng trong quý 1 năm 2026, tương đương hơn 1/3 lợi nhuận gộp cùng kỳ.

SHS cảnh báo nếu mặt bằng lãi suất tăng thêm 100 điểm cơ bản, chi phí lãi vay phát sinh thêm có thể bào mòn tới 10% lợi nhuận sau thuế dự phóng của doanh nghiệp.

Ngoài ra, việc TNG phân bổ nguồn lực sang mảng bất động sản thông qua hai công ty liên kết là TNG Land (nắm giữ 48.8%) và Đầu tư & Xây dựng Bắc Thái (nắm giữ 48%) với các dự án nhà ở xã hội quy mô lớn như Khu dân cư Đại Thắng hay TNG Việt Bắc cũng tiềm ẩn rủi ro phân tán nguồn lực quản trị khỏi mảng dệt may cốt lõi.

Rào cản từ quy tắc xuất xứ và sự suy yếu sức mua tại các thị trường xuất khẩu trọng điểm

Một thách thức lớn khác đối với TNG nằm ở sự phụ thuộc nặng nề vào nguồn nguyên phụ liệu nhập khẩu, khi công ty phải nhập khoảng 60% lượng vải sử dụng theo chỉ định của khách hàng với 50% nguồn cung đến từ Trung Quốc.

Sự phụ thuộc này khiến TNG đối mặt với rủi ro nghiêm trọng về quy tắc xuất xứ “từ sợi trở đi” khi xuất khẩu sang các thị trường FTA như EVFTA hay CPTPP, đồng thời tăng nguy cơ bị áp thuế cao tại Mỹ nếu hàng hóa bị coi là trung chuyển.

Mỹ hiện là thị trường xuất khẩu lớn nhất của TNG, đóng góp hơn 42% doanh thu, do đó cuộc điều tra thương mại theo Mục 301 được Mỹ khởi động từ tháng 3 năm 2026 có thể tạo ra những rào cản thuế quan mới bất lợi cho doanh nghiệp.

Cuối cùng, rủi ro suy giảm sức mua tiêu dùng do lạm phát và địa chính trị bất ổn tại các thị trường xuất khẩu chính có thể khiến các đối tác lớn trì hoãn hoặc giảm quy mô đơn hàng, trực tiếp ảnh hưởng đến kế hoạch lấp đầy công suất của TNG.

Bảng so sánh quan điểm của các CTCK về TNG

| Tiêu chí so sánh | SHS (23.5.2026) | Chứng khoán TP.HCM (HSC) (13.5.2026) | Chứng khoán Mirae Asset (MAS) | Chứng khoán BIDV (BSC) |

| Khuyến nghị |

Theo dõi |

Tăng tỷ trọng |

Mua |

Mua |

| Giá mục tiêu |

22,500 VND/cp |

23,700 VND/cp |

26,000 VND/cp (báo cáo 19/05) hoặc 26,500 VND/cp (báo cáo 23/04) |

25,500 VND/cp |

| Giá hiện tại (tại ngày báo cáo) |

18,900 VND (ngày 22/05/2026) |

19,800 VND (ngày 13/05/2026) |

19,300 VND (ngày 19/05/2026) hoặc 22,100 VND (ngày 23/04/2026) |

19,300 VND (ngày 12/05/2026) |

| Doanh thu dự phóng 2026F |

9,444 tỷ VND |

9,866 tỷ VND |

9,300 tỷ VND |

9,216 tỷ VND |

| LNST dự phóng 2026F |

420 tỷ VND |

433 tỷ VND |

493 tỷ VND |

428 tỷ VND |

| EPS dự phóng 2026F |

3,265 VND |

2,754 VND |

3,140 VND |

3,197 VND |

| Biên LN gộp dự phóng 2026F |

14.6% |

13.5% |

15.4% |

14.6% |

| ROE dự phóng 2026F |

19.8% |

20.9% |

23.7% |

Không dự báo chi tiết |

| Luận điểm đầu tư chính |

– Tập khách hàng lâu năm duy trì doanh thu ổn định (Decathlon chiếm ~30% DT). – Chuyển đổi số & tự động hóa (chuyền treo tự động chiếm 50% chuyền) nâng hiệu suất dài hạn. – Hưởng lợi từ sự dịch chuyển đơn hàng ra khỏi Trung Quốc và Bangladesh. |

– Tình hình đơn hàng vững chắc (các nhà máy kín đơn đến hết quý 3 năm 2026). – Vị thế hàng đầu trong ngành, tuân thủ các tiêu chuẩn ESG chặt chẽ giúp thu hút đơn hàng ngoài Trung Quốc. |

– Doanh nghiệp may mặc xuất khẩu hàng đầu có tốc độ tăng trưởng nhanh nhất. – Decathlon nâng TNG lên nhóm đối tác toàn cầu hàng đầu, chuyển trung tâm nghiên cứu sang TNG tạo rào cản thay thế cao. |

– Đơn hàng dồi dào có độ phủ tốt (kín đơn đến hết tháng 9) từ khách hàng cũ lẫn mới (H&M, LIDL, LTAG). – Thuế đối ứng của Mỹ ở mức 10% giúp giảm bớt áp lực cạnh tranh. – Tồn kho tại Mỹ giảm thúc đẩy nhu cầu tái đặt hàng. |

| Rủi ro chính cần theo dõi |

– Hệ số đòn bẩy tài chính ở mức rất cao (nợ vay gấp 2,14 lần vốn chủ sở hữu cuối quý 1). – Rủi ro đầu tư ngoài ngành (mảng bất động sản TNG Land). – Rủi ro quy tắc xuất xứ do phụ thuộc nguồn nguyên phụ liệu nhập từ Trung Quốc. |

– Áp lực lạm phát và chi phí nguyên vật liệu đầu vào (vải cotton, bông) và nhân công gia tăng sẽ bào mòn tỷ suất lợi nhuận từ năm 2027. – Rủi ro nợ xấu công nợ phải thu từ đối tác lớn. |

– Rủi ro đòn bẩy tài chính cao (nợ vay ròng/VCSH 127% năm 2025). – Cạnh tranh lương nhân công khốc liệt tại khu vực miền Bắc. – Chiến tranh Mỹ-Iran tại Trung Đông đẩy giá dầu lên cao làm tăng chi phí nguyên liệu hóa dầu. |

– Mỹ có khả năng sử dụng thêm các biện pháp điều tra thương mại mới (như Mục 301) làm giảm sức cạnh tranh. – Giá dầu và cước logistics tăng tạo áp lực lên các đơn hàng đã chốt giá trước. |

Ngành dệt may Việt Nam trước cơn gió ngược vĩ mô 2026: Định hình cơ hội phân hóa từ TNG và MSH