Phân tích Doanh Nghiệp

Vì sao SSI Research thích MWG và MSN trong ngành bán lẻ? Cách các ông lớn vượt qua thách thức lãi suất tăng.

-

Kết quả kinh doanh vượt trội: MWG ghi nhận doanh thu tăng 29% và lợi nhuận ròng tăng 78% nhờ mảng công nghệ – điện máy cải thiện biên lợi nhuận và mảng bách hóa đạt lợi nhuận 400 tỷ đồng; MSN cũng tăng trưởng mạnh nhờ WinCommerce (doanh thu +29%, biên lợi nhuận 1.8%) và Masan Consumer duy trì biên gộp 46.7% .

- Động lực từ bách hóa & dược phẩm: SSI đánh giá cao các chuỗi bách hóa và dược phẩm do tỷ lệ thâm nhập kênh hiện đại còn thấp, tạo dư địa lớn để lấy thị phần từ kênh truyền thống. MWG và MSN đều cải thiện hiệu quả vận hành tại cửa hàng hiện hữu và tiếp tục mở rộng mạng lưới .

-

Triển vọng dài hạn hấp dẫn: Dù lãi suất tăng và tiêu dùng ngắn hạn chịu áp lực, SSI cho rằng MWG và MSN có vị thế tốt hơn nhiều so với năm 2022 nhờ đòn bẩy tài chính thấp, cạnh tranh từ TMĐT giảm, cùng sự hỗ trợ từ chính sách thuế. SSI khuyến nghị tích lũy cổ phiếu bách hóa, dược phẩm cho dài hạn.

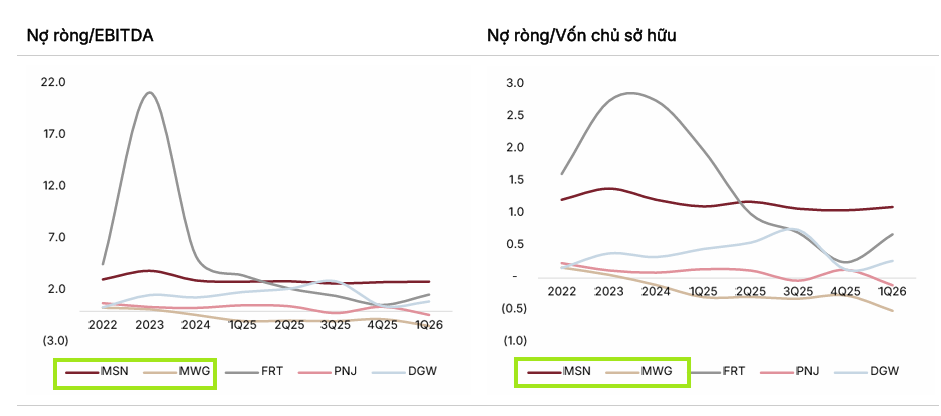

So với giai đoạn tiêu dùng khó khăn năm 2022, MWG và MSN hiện có vị thế nội tại vững chắc hơn nhiều. Cả hai doanh nghiệp đã cải thiện được đòn bẩy tài chính thông qua việc quản lý nợ tốt hơn.

Quan trọng hơn, các chuỗi bách hóa của cả MWG (Bách Hóa Xanh) và MSN (WinCommerce) từng là gánh nặng thua lỗ trong năm 2022 đã có bước chuyển mình mạnh mẽ, trở thành động lực tăng trưởng lợi nhuận chủ chốt cho năm 2026.

Chính sách thúc đẩy tiêu dùng

Các chính sách mới như Luật Thuế thu nhập cá nhân 109/2025/QH15 và Nghị định 141/2026/NĐ-CP đã giúp giảm gánh nặng thuế, nâng thu nhập khả dụng cho hộ gia đình và hỗ trợ các hộ kinh doanh.

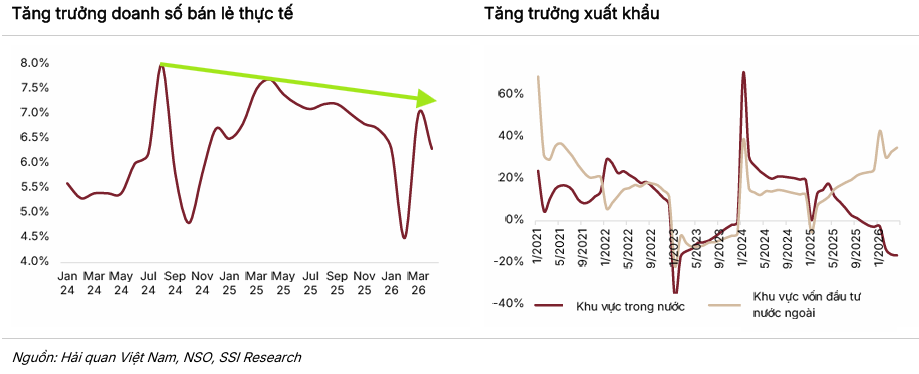

Nhờ đó và dòng vốn FDI ổn định, doanh số bán lẻ danh nghĩa 4 tháng đầu năm 2026 tăng 11.1%.

Tuy nhiên, nếu loại trừ yếu tố giá, tăng trưởng thực tế chỉ đạt 6.3%, thấp hơn cùng kỳ năm 2025. Xu hướng tiêu dùng tại các đô thị lớn như TP.HCM và Hà Nội đang tích cực hơn khu vực nông thôn nhờ dòng vốn đầu tư và du lịch.

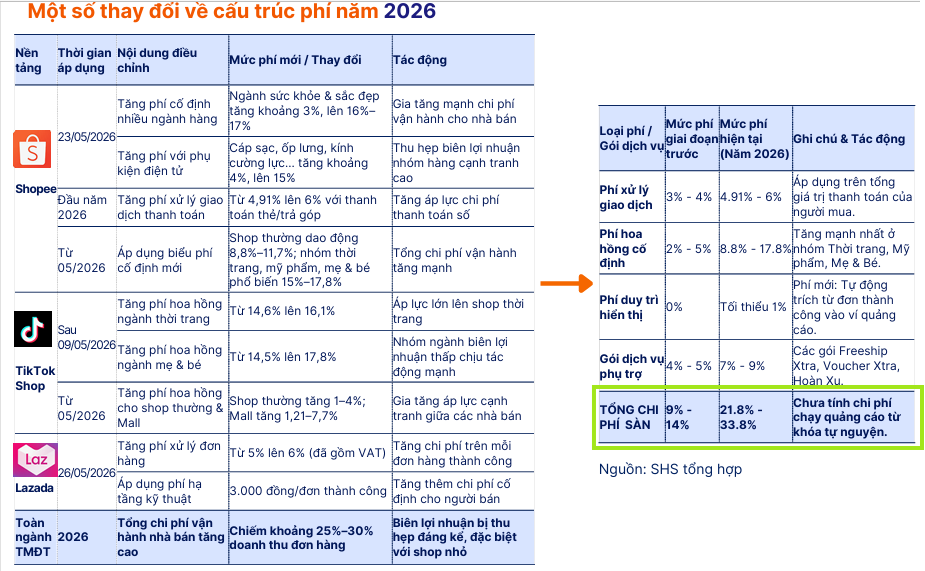

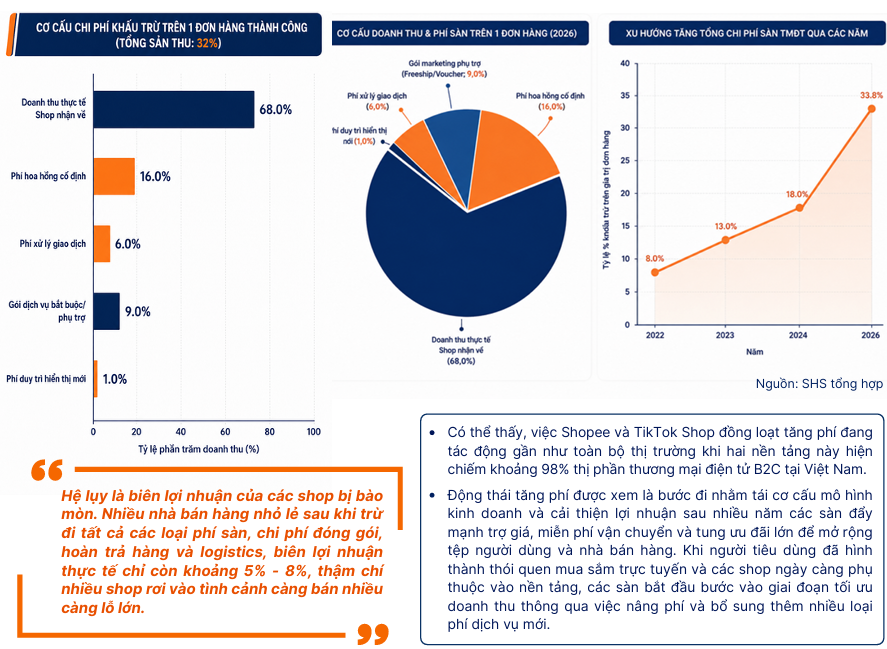

Việc các nền tảng thương mại điện tử (Shopee, TikTok) liên tục tăng phí hoa hồng trong tháng 5/2026 cho thấy xu hướng mang tính cấu trúc, đánh dấu sự kết thúc giai đoạn ưu đãi phí thấp nhằm thu hút người dùng.

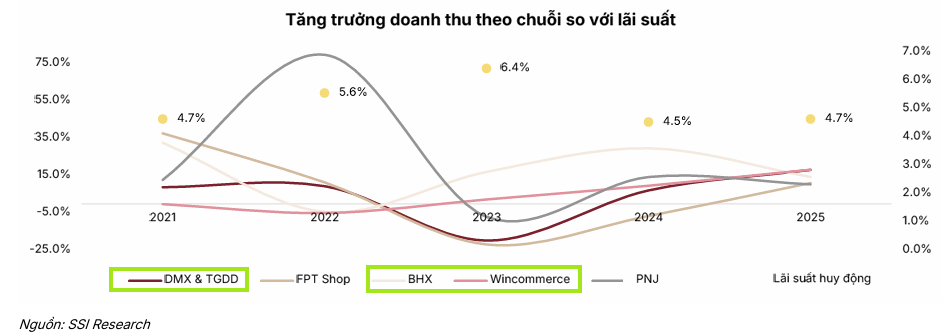

Khi áp lực cạnh tranh về giá từ kênh trực tuyến suy giảm, kết hợp với chu kỳ nâng cấp sản phẩm công nghệ và đà tăng giá do thiếu hụt linh kiện, các doanh nghiệp bán lẻ công nghệ & điện máy đã ghi nhận biên lợi nhuận cải thiện đáng kể trong quý 1/2026.

Các doanh nghiệp bán lẻ ghi nhận kết quả kinh doanh quý 1/2026 tích cực, trong đó MWG, FRT và PNJ đạt lợi nhuận kỷ lục nhờ tập trung vào các phân khúc có tỷ lệ thâm nhập hiện đại thấp, tăng giá bán và cải thiện vận hành. DGW đạt kết quả khả quan dù thấp hơn đỉnh năm 2021, trong khi lợi nhuận MSN tăng mạnh nhờ mảng khai khoáng ngoài cốt lõi và sự đóng góp từ ba mảng kinh doanh tiêu dùng.

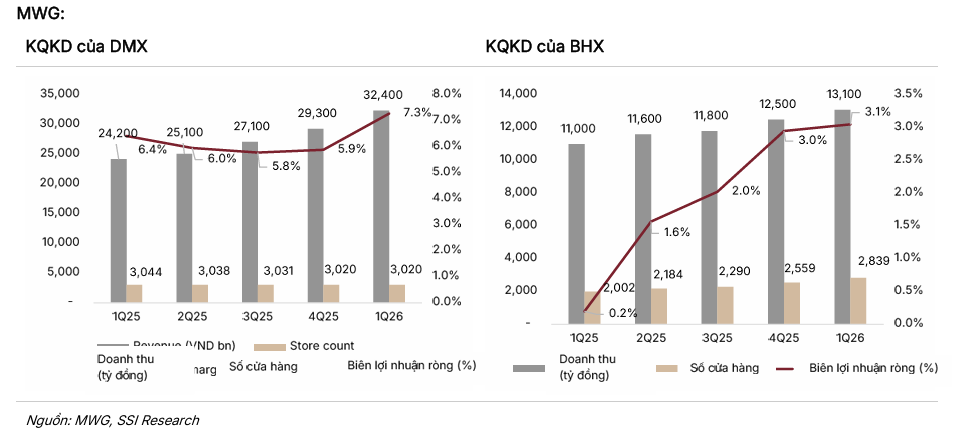

Cụ thể, MWG ghi nhận doanh thu và lợi nhuận ròng tăng lần lượt 29% và 78% so với cùng kỳ. Mảng công nghệ và điện máy của MWG hưởng lợi từ đòn bẩy hoạt động và cạnh tranh từ thương mại điện tử giảm, còn mảng bách hóa tăng mạnh lợi nhuận lên 400 tỷ đồng nhờ hiệu quả vận hành tại các cửa hàng hiện hữu được cải thiện.

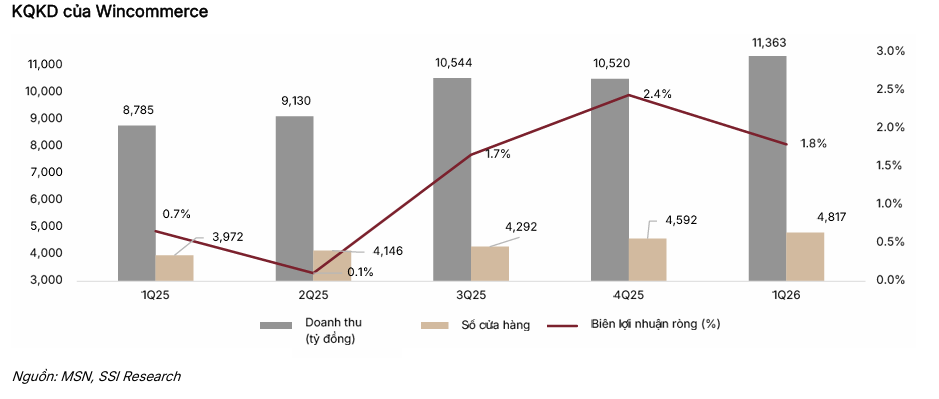

Đối với MSN, kết quả tích cực đến từ các mảng cốt lõi và giá vonfram tăng cao trong mảng khai khoáng. Riêng WinCommerce ghi nhận doanh thu tăng 29% và biên lợi nhuận cải thiện lên 1.8% nhờ tăng trưởng doanh thu tại các cửa hàng hiện hữu đạt 14.3%, trong khi Masan Consumer duy trì biên lợi nhuận gộp ổn định ở mức 46.7% bất chấp chi phí đầu tư nâng cấp sản phẩm.

Vượt qua cơn gió ngược lãi suất

Mặc dù các doanh nghiệp bán lẻ đạt kết quả tích cực trong quý 1/2026, môi trường kinh tế vĩ mô đang trở nên thách thức hơn với điều kiện tài chính thắt chặt, lạm phát và chi phí xăng dầu tăng, cùng áp lực lên xuất khẩu và du lịch, dự kiến sẽ gây sức ép lên chi tiêu tiêu dùng.

Đối với các doanh nghiệp, lãi suất tăng trực tiếp ảnh hưởng đến kế hoạch mở rộng cửa hàng, buộc các phân khúc có tỷ lệ thâm nhập cao hoặc hạn chế nguồn cung phải ưu tiên cải thiện doanh thu trên cửa hàng hiện hữu thay vì mở rộng mạng lưới, trong khi mảng bách hóa và dược phẩm vẫn tiếp tục đẩy mạnh mở mới để chiếm thị phần.

Tuy nhiên, các doanh nghiệp bán lẻ hiện tại chịu ít ảnh hưởng hơn so với năm 2022 nhờ đã chủ động giảm đòn bẩy tài chính và cải thiện khả năng sinh lời, thậm chí một số doanh nghiệp như MWG và PNJ đã đạt vị thế tiền mặt ròng dương.

Trong thời gian tới, nhu cầu suy yếu sẽ gây áp lực lên mảng sản phẩm công nghệ và điện máy do tính chu kỳ và tỷ lệ thâm nhập đã cao, nhưng mức độ tác động dự kiến ít nghiêm trọng hơn nhờ đòn bẩy thấp và cạnh tranh từ thương mại điện tử giảm.

Chuỗi dược phẩm và bách hóa được kỳ vọng duy trì tăng trưởng nhờ tính thiết yếu của sản phẩm, tỷ lệ thâm nhập còn thấp và sự hỗ trợ từ các chính sách quản lý thuế và hàng giả .

Đối với bán lẻ trang sức, mặc dù giá vàng giảm và tính mùa vụ thấp điểm trong quý 2 và quý 3 có thể gây áp lực ngắn hạn, các doanh nghiệp có thương hiệu vẫn thuận lợi để tăng trưởng dài hạn nhờ lấy thị phần từ nhóm không có thương hiệu.

Động lực tăng trưởng từ mảng bách hóa

SSI đánh giá cao các chuỗi bách hóa và dược phẩm do tỷ lệ thâm nhập của kênh thương mại hiện đại tại Việt Nam vẫn còn ở mức thấp, tạo dư địa lớn để lấy thị phần từ kênh truyền thống.

Đối với MWG, mảng bách hóa ghi nhận sự tăng trưởng lợi nhuận mạnh mẽ trong quý 1/2026, phản ánh hiệu quả vận hành tại các cửa hàng hiện hữu được cải thiện liên tục dù doanh nghiệp vẫn đẩy mạnh mở rộng mạng lưới.

Với MSN, WinCommerce cũng cho thấy đà cải thiện biên lợi nhuận ròng nhờ hiệu quả bán hàng tại các cửa hàng hiện hữu tăng trưởng tốt, đồng thời tiếp tục kế hoạch mở rộng mạnh mẽ trong năm 2026.

Hưởng lợi từ thay đổi cấu trúc thị trường

Các doanh nghiệp bán lẻ lớn như MWG và MSN đang hưởng lợi từ việc các nền tảng thương mại điện tử liên tục tăng phí hoa hồng. Xu hướng này làm giảm lợi thế cạnh tranh về giá của các nền tảng trực tuyến, giúp các nhà bán lẻ truyền thống có thêm không gian để cải thiện biên lợi nhuận.

Bên cạnh đó, các yếu tố chính sách như việc siết chặt quản lý nguồn gốc thực phẩm, thuốc và áp lực thuế lên kênh bán lẻ truyền thống cũng tạo điều kiện thuận lợi cho các doanh nghiệp bán lẻ hiện đại có hệ thống quản trị bài bản như MWG và MSN.

Định giá hấp dẫn cho nhà đầu tư dài hạn

Sau nhịp điều chỉnh giá cổ phiếu trong những tháng trước báo cáo, SSI cho rằng mức định giá của các doanh nghiệp bán lẻ, trong đó có MWG và MSN, hiện khá hấp dẫn so với trung bình lịch sử, phản ánh lo ngại về tiêu dùng ngắn hạn và lãi suất.

Tuy nhiên, các doanh nghiệp hiện có vị thế tốt hơn năm 2022 nhờ đòn bẩy tài chính thấp, áp lực cạnh tranh từ thương mại điện tử giảm, sự hồi phục của chuỗi bách hóa (MWG, MSN) và sự hỗ trợ từ chính sách thuế.

Do đó, nhà đầu tư nên tích lũy cổ phiếu mảng bách hóa, dược phẩm và trang sức cho dài hạn, trong khi các mã phụ thuộc vào công nghệ & điện máy như DGW chỉ phù hợp giao dịch ngắn hạn.