Phân tích Doanh Nghiệp

Tái Định Hình Dòng Vốn Tín Dụng Bất Động Sản, Cổ Phiếu Nào Hưởng Lợi?

-

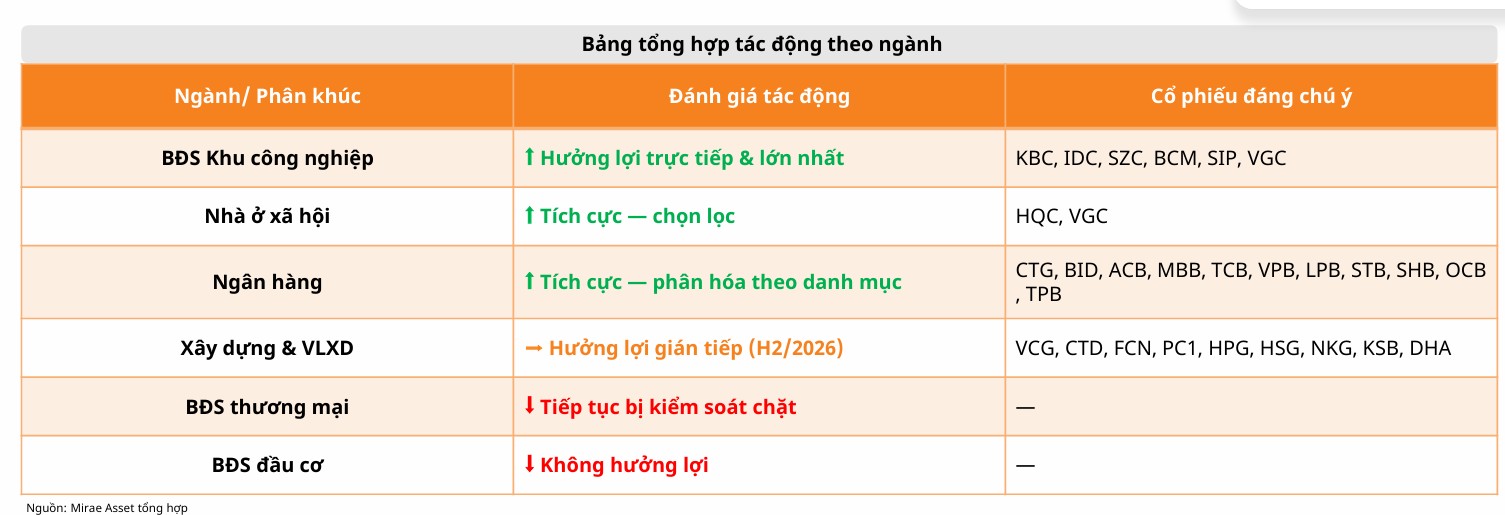

Chính sách tín dụng mới: Ngân hàng Nhà nước ban hành Công văn 4551/NHNN-CSTT, cho phép loại trừ dư nợ tăng thêm của các khoản vay phục vụ nhà ở xã hội, khu công nghiệp, khu chế xuất khỏi giới hạn tăng trưởng tín dụng bất động sản 2026. Đây là bước đi “gạn đục khơi trong”, tái phân bổ vốn có mục tiêu. Theo KBSV, Chính sách giúp cải thiện dư địa cho vay, nhưng do dư nợ nhà ở xã hội chỉ chiếm khoảng 0.2% dư nợ toàn nền kinh tế và dư nợ khu công nghiệp – khu chế xuất không quá lớn, mức dư địa tín dụng tăng thêm cho lĩnh vực bất động sản chỉ ước tính khoảng 1-2%.

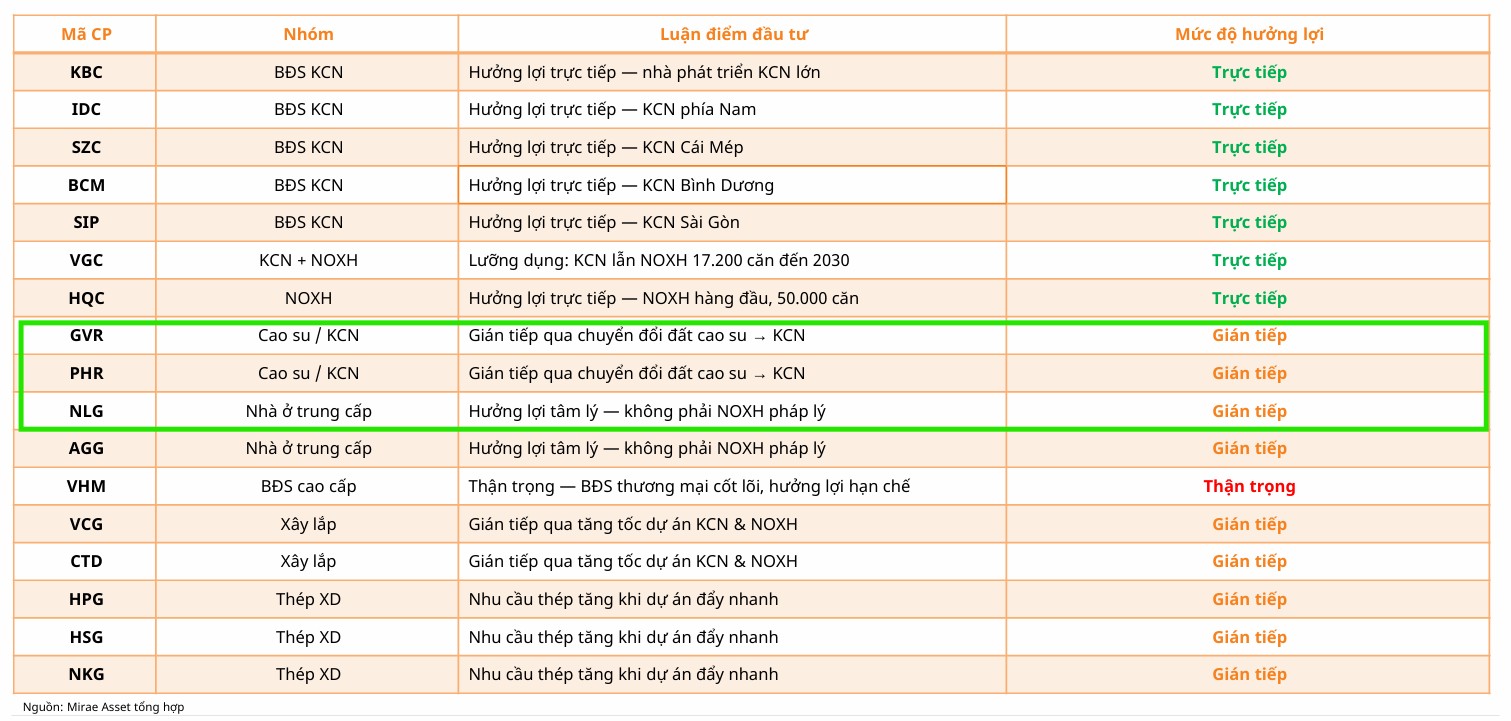

- Nhóm cổ phiếu hưởng lợi:

- KCN: GVR, PHR hưởng lợi gián tiếp từ chuyển đổi đất cao su sang khu công nghiệp.

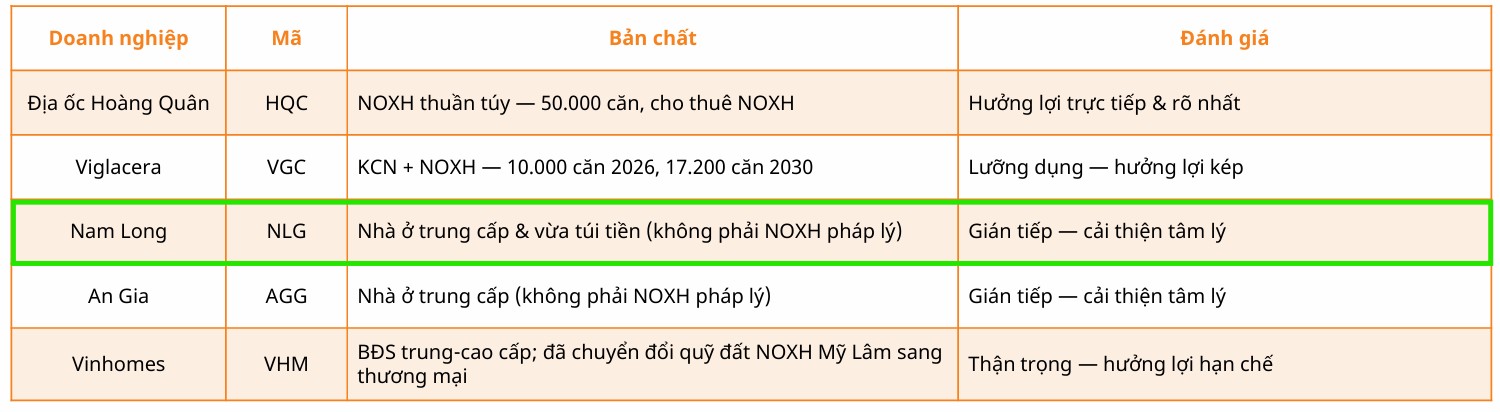

- NOXH: HQC là doanh nghiệp hưởng lợi trực tiếp nhất (50,000 căn), VHM hưởng lợi hạn chế, NLG gián tiếp nhờ tập trung phân khúc trung cấp.

-

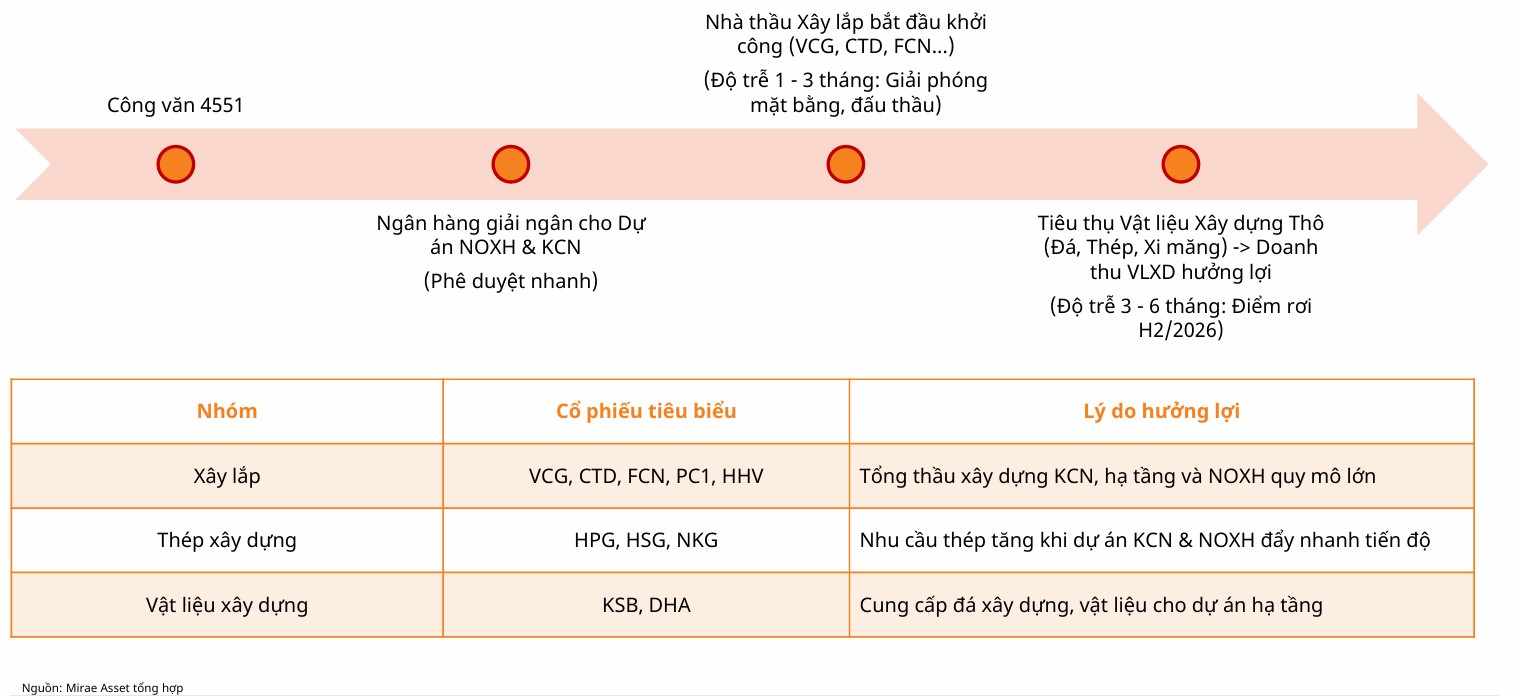

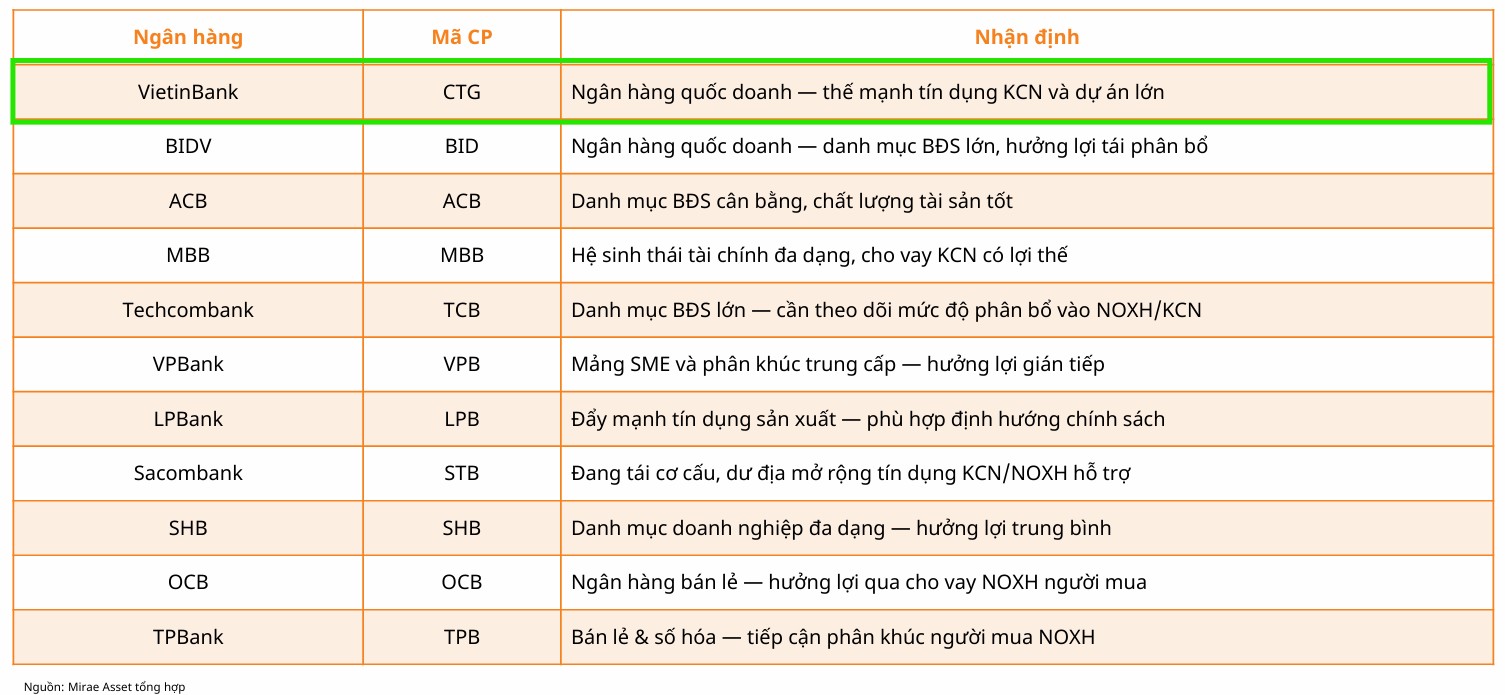

Tác động lan tỏa: Các ngân hàng thương mại (25 đơn vị trong danh sách điều chỉnh) có thêm dư địa tăng trưởng tín dụng và thu nhập lãi thuần. Doanh nghiệp xây dựng, vật liệu xây dựng sẽ hưởng lợi từ nhu cầu tăng cao khi dự án NOXH và KCN được giải ngân mạnh trong nửa cuối 2026.

Thị trường bất động sản Việt Nam vừa đón nhận một tín hiệu chính sách quan trọng khi Ngân hàng Nhà nước ban hành Công văn số 4551/NHNN-CSTT, mở ra một cơ chế tín dụng mới mang tính phân hóa cao.

Thay vì nới lỏng toàn diện, cơ quan quản lý đã quyết định “gạn đục khơi trong” bằng cách loại trừ dư nợ tăng thêm của các khoản vay phục vụ nhà ở xã hội, khu công nghiệp và khu chế xuất ra khỏi giới hạn tăng trưởng tín dụng bất động sản trong năm 2026.

Mirae Asset Securities (Vietnam) đánh giá động thái này là một chiến lược tái phân bổ dòng vốn có mục tiêu, nhằm giải quyết điểm nghẽn vốn cho các phân khúc ưu tiên trong khi vẫn duy trì sự kiểm soát chặt chẽ đối với bất động sản thương mại và đầu cơ.

Theo KBSV, về mặt an sinh xã hội, dù dư nợ cho vay nhà ở xã hội tính đến giữa tháng 3/2026 mới đạt khoảng 41,000 tỷ đồng, thấp hơn nhiều so với quy mô chương trình 145,000 tỷ đồng, động thái này được kỳ vọng sẽ thúc đẩy giải ngân để gia tăng nguồn cung nhà ở. Vì thế, tác động chung đến dư nợ ngành bất đông sản dân cư là không đáng kể.

Tái định nghĩa dòng vốn: Ưu tiên nhà ở xã hội và khu công nghiệp

Cần hiểu rõ rằng, đây không phải là một đợt nới lỏng tín dụng đại trà cho toàn ngành bất động sản. Chính sách này tạo ra một “hành lang ưu tiên” để các ngân hàng tự tin đẩy mạnh giải ngân vốn trung và dài hạn cho các dự án hạ tầng khu công nghiệp và nhà ở xã hội – những lĩnh vực vốn thường bị thu hẹp hạn mức khi ngân hàng chạm trần tín dụng bất động sản.

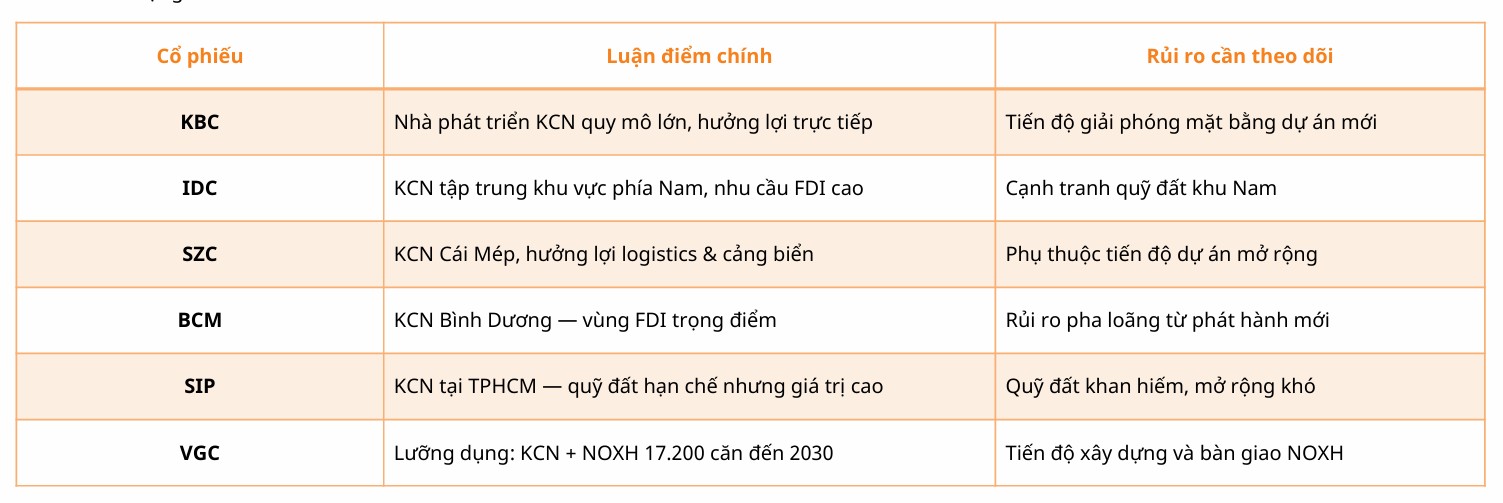

Theo báo cáo từ Mirae Asset, nhóm bất động sản khu công nghiệp sẽ là đối tượng hưởng lợi trực tiếp và lớn nhất từ cơ chế này, bởi nhu cầu quỹ đất sạch và hạ tầng logistics vẫn đang duy trì sức hút bền vững nhờ dòng vốn đầu tư trực tiếp nước ngoài FDI.

Lưu ý, GVR và PHR hưởng lợi gián tiếp từ việc chuyển đổi đất cao su sang khu công nghiệp, với tiến độ đầu tư phụ thuộc chủ yếu vào quy trình phê duyệt pháp lý thay vì hạn mức tín dụng.

Đối với nhà ở xã hội, việc khơi thông nguồn vốn cho chủ đầu tư không chỉ đảm bảo tiến độ xây dựng mà còn tạo tiền đề để kích hoạt các gói tín dụng hỗ trợ người mua nhà, giải quyết bài toán cốt lõi của thị trường này.

HQC được cho là người hưởng lợi trực tiếp và rõ nét nhất bởi đây là doanh nghiệp thuần túy về Nhà Ở Xã hội (50 nghìn căn). Trong khi đó, ông lớn VHM dù sẽ đi đầu về quy mô NOXH nhưng bản chất vẫn là doanh nghiệp bất động sản trung-cao cấp, nên chỉ hưởng lợi hạn chế mà thôi.

Trong danh mục của Elibook Team, NLG là doanh nghiệp được hưởng lợi gián tiếp vì tập trung vào phân khúc nhà ở trung cấp và vừa túi tiền, không phải nhà ở xã hội thuần túy.

Dưới đây là danh sách cụ thể các cổ phiếu bị tác động bởi NĐ 4551.

Hệ quả đối với các tổ chức tín dụng và ngành xây dựng

Các ngân hàng thương mại, đặc biệt là nhóm 25 ngân hàng nằm trong danh sách điều chỉnh theo Công văn 4551, sẽ có thêm dư địa để cải thiện thu nhập lãi thuần và tăng trưởng tín dụng trong năm 2026.

Sự phân hóa sẽ diễn ra rõ nét khi các ngân hàng có thế mạnh về mạng lưới bán lẻ và danh mục cho vay sản xuất, khu công nghiệp sẽ tận dụng tốt hơn cơ chế mới này.

Trong khi đó, nhóm doanh nghiệp xây dựng và vật liệu xây dựng dự kiến sẽ đón nhận làn sóng nhu cầu tăng cao trong nửa cuối năm 2026, khi các dự án nhà ở xã hội và khu công nghiệp được đẩy nhanh tiến độ nhờ nguồn vốn đã được tháo gỡ.

Theo KBSV, chính sách giúp cải thiện dư địa cho vay, nhưng do dư nợ nhà ở xã hội chỉ chiếm khoảng 0.2% dư nợ toàn nền kinh tế và dư nợ khu công nghiệp – khu chế xuất không quá lớn, mức dư địa tín dụng tăng thêm cho lĩnh vực bất động sản chỉ ước tính khoảng 1-2%.

Cơ hội và rủi ro trong chu kỳ chính sách mới

Dù chính sách mang lại tín hiệu tích cực, nhà đầu tư vẫn cần giữ thái độ thận trọng đối với các phân khúc bất động sản thương mại và bất động sản đầu cơ, bởi đây là những lĩnh vực vẫn tiếp tục bị kiểm soát chặt chẽ bởi các quy định quản lý rủi ro tập trung vốn.

Đây là bước tiếp cận thực tế hơn so với việc thay đổi hạn mức tín dụng đồng loạt như các giai đoạn trước.

Đối với thị trường bất động sản, đây được xem là giải pháp cần thiết để cân bằng giữa mục tiêu tăng trưởng và đảm bảo an toàn hệ thống, tạo tiền đề để thị trường bất động sản phát triển bền vững hơn trong dài hạn.

Trong bối cảnh nguồn vốn tín dụng được tái định hướng, việc lựa chọn đúng phân khúc hưởng lợi và các đơn vị phát triển có nền tảng pháp lý vững chắc sẽ là chìa khóa then chốt cho các quyết định đầu tư trong chu kỳ chính năm 2026.