Phân tích Doanh Nghiệp

VCB: BẢO VỆ NỀN TẢNG PHÒNG THỦ VÀ MỞ RỘNG NIM. MBS kỳ vọng lợi nhuận tăng trưởng 19% trong năm 2026

-

KQKD Q1/2026: Vietcombank đạt lợi nhuận trước thuế 11,803 tỷ đồng (+8.7% yoy), thu nhập lãi thuần tăng mạnh 29% lên 17,651 tỷ đồng, nhờ dư nợ tín dụng tăng 4.8% và biên lãi ròng (NIM) cải thiện lên 2.9%

- Chất lượng tài sản & phòng thủ: Chi phí dự phòng tăng mạnh (+231% yoy) để bảo vệ chất lượng tài sản, nhưng tỷ lệ nợ xấu vẫn ở mức cực thấp 0.62%, tỷ lệ bao phủ nợ xấu (LLR) đạt 253.4%, giữ vững vị thế số một toàn ngành.

-

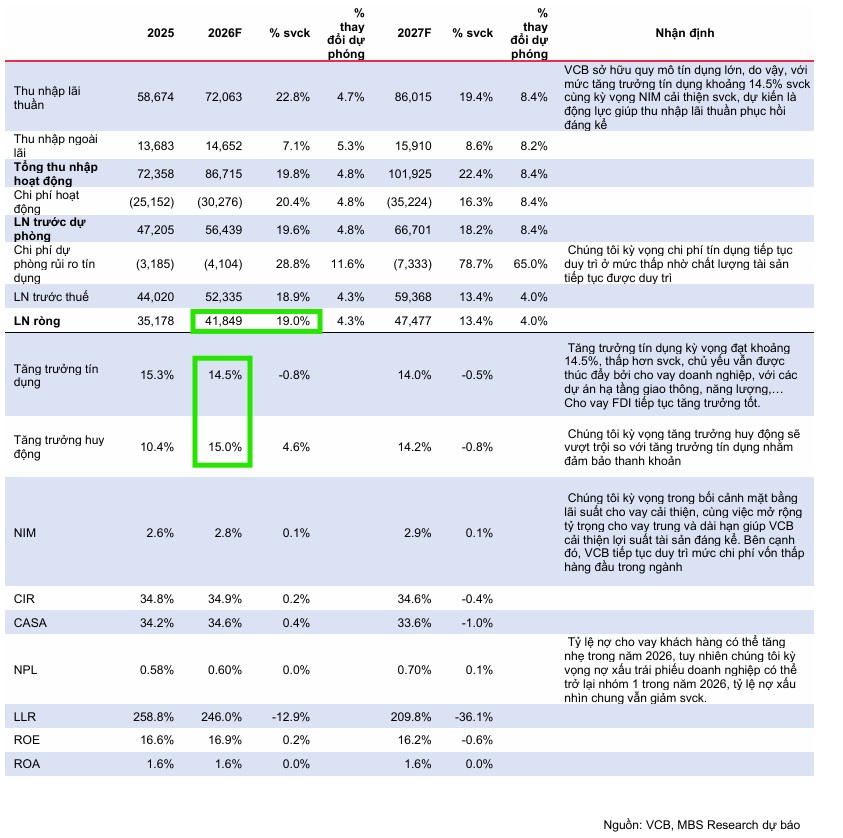

Triển vọng & định giá: MBS dự báo lợi nhuận ròng cả năm 2026 tăng 19% lên 41,849 tỷ đồng, nhờ tăng trưởng tín dụng tối thiểu 14.5% và các chính sách hỗ trợ thanh khoản. Khuyến nghị Khả quan, giá mục tiêu 75,900 VND/cp, tiềm năng tăng giá ~22.4% so với thị giá, tương ứng P/B mục tiêu 2.3x.

Kết quả kinh doanh quý 1 năm 2026: Thu nhập lãi thuần bùng nổ vượt trội so với toàn ngành

Báo cáo phân tích mới nhất của Công ty Chứng khoán MB (MBS Research) đánh giá kết quả kinh doanh quý 1 năm 2026 của Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank – mã cổ phiếu VCB) duy trì xu hướng cực kỳ tích cực với lợi nhuận trước thuế đạt 11,803 tỷ đồng, tăng trưởng 8.7% so với cùng kỳ năm trước và hoàn thành 94% kịch bản dự phóng của tổ chức này.

Động lực tăng trưởng cốt lõi đến từ hoạt động tín dụng bùng nổ khi dư nợ tăng mạnh 4.8% kể từ đầu năm, thuộc nhóm giải ngân nhanh nhất hệ thống và cao gấp bốn lần so với mức tăng của cùng kỳ năm 2025.

Điểm sáng nổi bật nhất trong báo cáo tài chính quý 1 năm 2026 là thu nhập lãi thuần tăng vọt 29% so với cùng kỳ, đạt 17,651 tỷ đồng, đánh dấu mức tăng trưởng theo quý cao nhất kể từ năm 2023 đến nay nhờ sự cộng hưởng của quy mô tín dụng mở rộng và hiệu quả tối ưu hóa biên lãi ròng.

VCB: Vẫn giữ ngôi vương, và liệu có đang che dấu bớt lợi nhuận cho việc phát hành riêng lẻ sắp tới?

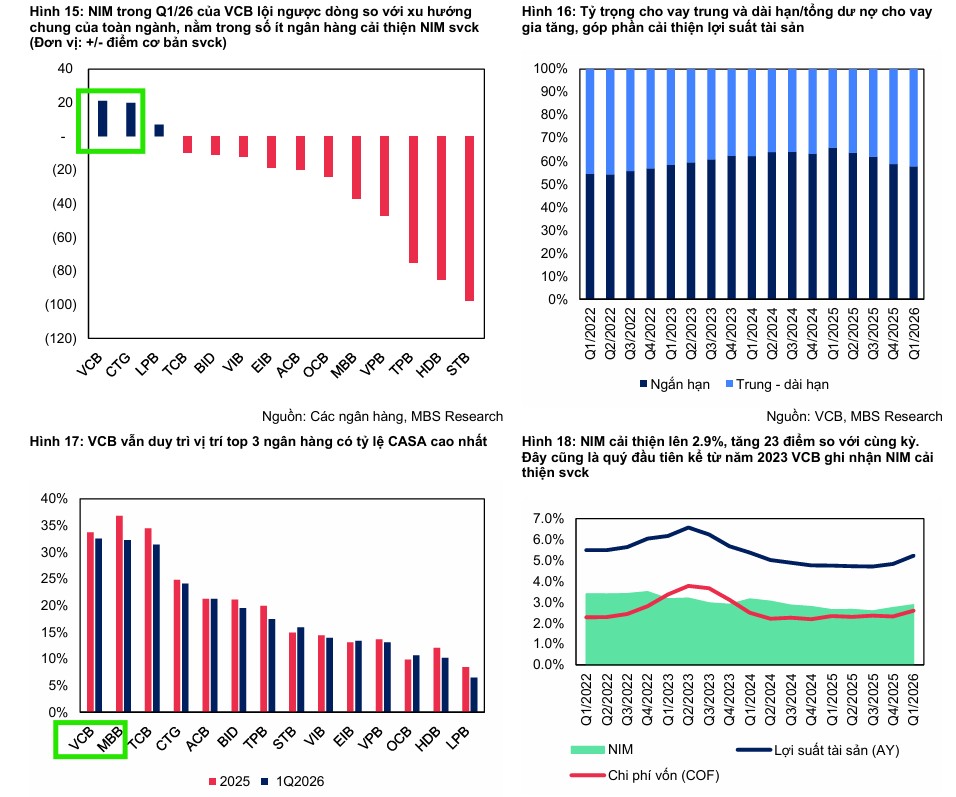

Biên lãi ròng (NIM) lội ngược dòng ngoạn mục bất chấp áp lực vĩ mô đè nặng hệ thống

Theo dữ liệu vĩ mô toàn ngành từ IFSS, hệ thống ngân hàng Việt Nam trong quý 1 năm 2026 đang phải đối mặt với áp lực co hẹp biên lãi ròng khi NIM trung bình giảm 13 điểm cơ bản (xuống còn 2.98%) do chi phí vốn (COF) tăng nhanh hơn lợi suất tài sản sinh lãi (YEA).

Trong bối cảnh khó khăn chung đó, Vietcombank đã thực hiện một cú lội ngược dòng ngoạn mục khi ghi nhận NIM quý 1 năm 2026 cải thiện lên mức 2.9%, tăng 23 điểm cơ bản so với cùng kỳ năm trước và tăng 14 điểm cơ bản so với quý trước.

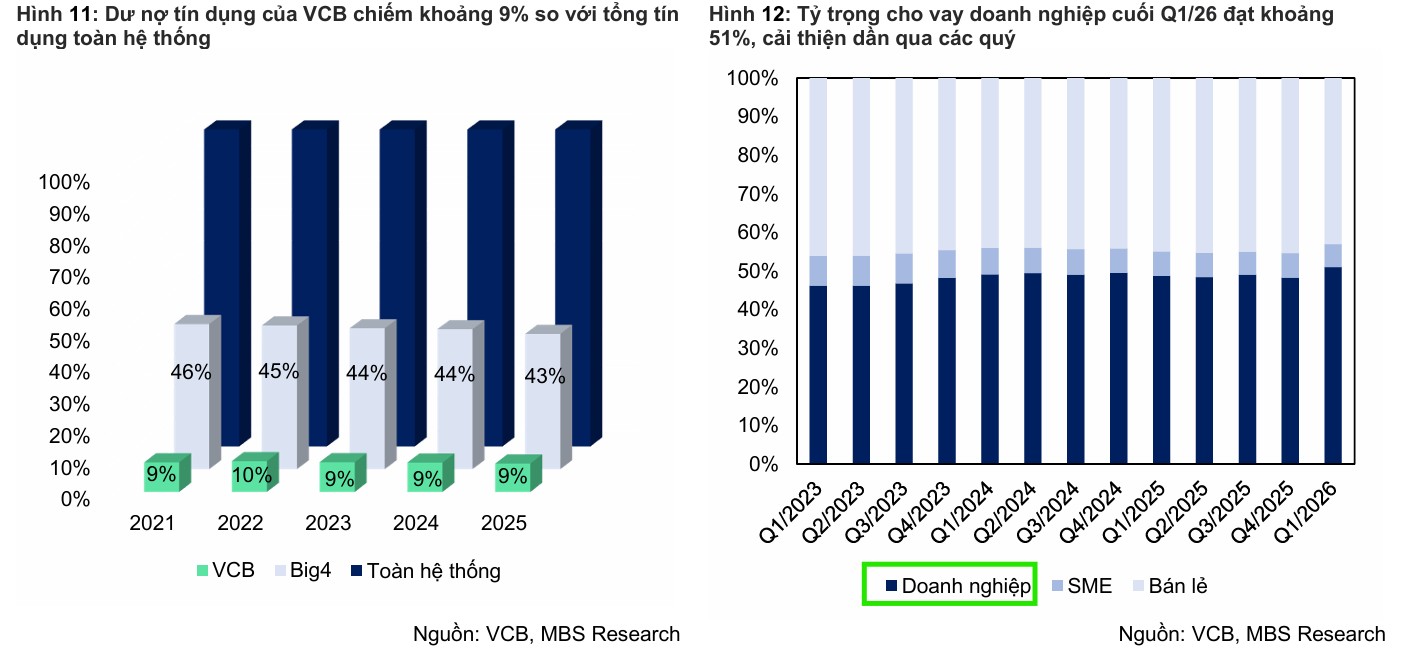

MBS đánh giá VCB đạt được kết quả này nhờ lợi thế chi phí vốn thấp nhất ngành và tỷ lệ tiền gửi không kỳ hạn (CASA) duy trì quanh ngưỡng 34.2% – tiếp tục nằm trong nhóm dẫn đầu toàn hệ thống.

Mặc dù tăng trưởng tín dụng nhanh hơn huy động trong hai năm qua đẩy tỷ lệ LDR thuần lên 104% và buộc VCB phải ưu tiên tăng trưởng huy động làm tăng chi phí lãi, biên lãi ròng (NIM) của ngân hàng vẫn cải thiện mạnh mẽ.

Trong Q1/2026, nhờ dịch chuyển danh mục sang cho vay trung và dài hạn, lợi suất cho vay của VCB tăng lên 6.4% và lợi suất tài sản sinh lãi (AY) đạt 5.2%, bù đắp hoàn toàn mức tăng chi phí vốn lên 2.6% do tác động từ các đợt tăng lãi suất huy động trước đó. Nhờ đó, NIM cải thiện lên 2.9% (tăng 23 điểm cơ bản so với cùng kỳ), ghi nhận quý đầu tiên NIM phục hồi so với cùng kỳ kể từ năm 2023, giúp thu nhập lãi thuần bứt phá tới 29%.

Vietcombank (VCB) sở hữu lợi thế chi phí vốn thấp vượt trội nhờ quy mô huy động đứng thứ tư toàn ngành và tỷ lệ CASA duy trì trong nhóm ba ngân hàng dẫn đầu. Thanh khoản và dư địa cho vay của ngân hàng tiếp tục được củng cố nhờ hai chính sách lớn: Thông tư 08/2026/TT-NHNN cho phép tính 20% tiền gửi có kỳ hạn của Kho bạc Nhà nước vào công thức LDR (giúp bổ sung khoảng 37 nghìn tỷ đồng nguồn vốn tính toán) và việc giảm 50% tỷ lệ dự trữ bắt buộc nhờ nhận chuyển giao bắt buộc (giải phóng thêm khoảng 24,500 tỷ đồng, tương đương 3.5% dư nợ Q1/2026).

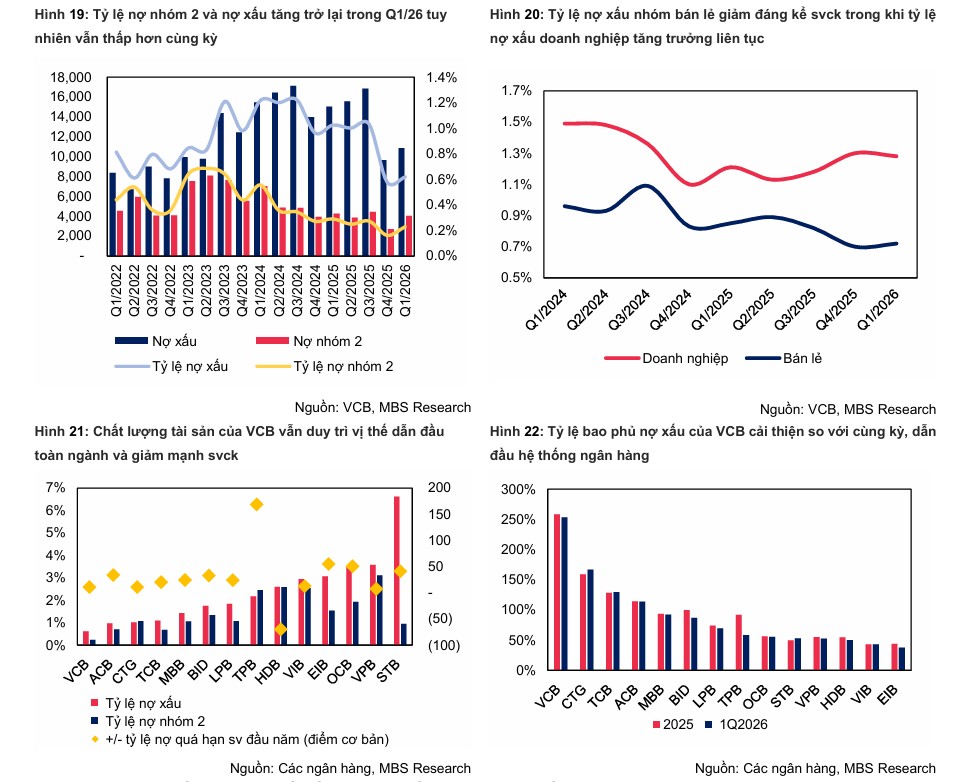

Chi phí dự phòng tăng mạnh phản ánh chính sách trích lập thận trọng bảo vệ chất lượng tài sản

Mặc dù tổng thu nhập hoạt động tăng trưởng mạnh mẽ ở mức 22.7% đạt 21,180 tỷ đồng, lợi nhuận ròng của Vietcombank chỉ tăng nhẹ 8.7% do chi phí trích lập dự phòng rủi ro tín dụng vọt lên tới 2,493 tỷ đồng, tăng 231.4% so với mức nền thấp của quý 1 năm 2025.

MBS phân tích rằng việc trích lập tăng mạnh này một phần do cùng kỳ năm ngoái ghi nhận khoản hoàn nhập dự phòng trị giá 1,000 tỷ đồng đối với tổ chức tín dụng khác, phần còn lại đến từ quan điểm quản trị rủi ro thận trọng của ban điều hành.

Ngân hàng đã chủ động gia tăng bộ đệm tài chính trước việc nợ nhóm 2 tăng 49% so với đầu năm. Nhờ đó, chất lượng tài sản của Vietcombank tiếp tục giữ vững vị thế số một toàn ngành với tỷ lệ nợ xấu cho vay khách hàng được kiểm soát chặt chẽ ở mức cực thấp là 0.62%, đồng thời tỷ lệ bao phủ nợ xấu (LLR) vẫn duy trì ở mức cao ấn tượng đạt 253.4%.

Triển vọng tăng trưởng hai chữ số giai đoạn 2026 – 2027 từ các hỗ trợ chính sách lớn

MBS đưa ra dự báo lạc quan về triển vọng tăng trưởng của Vietcombank trong cả năm 2026 với tăng trưởng tín dụng kỳ vọng đạt tối thiểu 14.5% và lợi nhuận ròng tăng tốc ở mức 19%, đạt 41,849 tỷ đồng.

Dư nợ tín dụng của VCB trong giai đoạn 2026-2027 được kỳ vọng tăng trưởng khoảng 14% so với cùng kỳ, trong đó năm 2026 dự kiến đạt 14.5% nhờ duy trì thị phần gần 9% toàn hệ thống theo định hướng linh hoạt của Ngân hàng Nhà nước.

Động lực chính cho đà tăng trưởng này đến từ phân khúc khách hàng doanh nghiệp, trọng tâm là các dự án đầu tư hạ tầng lớn và nhóm doanh nghiệp FDI nhờ lợi thế đón đầu chính sách thu hút vốn ngoại mới.

Đối với mảng khách hàng cá nhân, cho vay mua nhà và tiêu dùng vẫn là trụ cột chính nhưng tốc độ sẽ chậm lại do áp lực lãi suất cao; đồng thời, mảng sản xuất kinh doanh phục hồi chậm trước rào cản pháp lý và tâm lý e ngại chi phí vốn. Dù vậy, với vị thế là ngân hàng nhận chuyển giao bắt buộc, VCB sở hữu lợi thế vượt trội khi không bị giới hạn hạn mức tín dụng theo quý hay chịu các rào cản khắt khe trong cho vay bất động sản.

Ngân hàng sẽ được tiếp sức đáng kể từ các quyết sách hỗ trợ kỹ thuật lớn của Ngân hàng Nhà nước, bao gồm Thông tư 08/2026/TT-NHNN cho phép tính bổ sung 20% tiền gửi có kỳ hạn của Kho bạc Nhà nước vào cấu phần tiền gửi, giúp giải tỏa áp lực tính toán tỷ lệ LDR quy định.

Đồng thời, việc nhận chuyển giao bắt buộc tổ chức tín dụng yếu kém mang lại lợi thế được giảm 50% tỷ lệ dự trữ bắt buộc, tương đương giải phóng khoảng 24,500 tỷ đồng nguồn vốn khả dụng, giúp gia tăng dư địa tín dụng tương ứng khoảng 3.5% quy mô dư nợ quý 1.

Đặc biệt, khoản nợ xấu trái phiếu doanh nghiệp lĩnh vực năng lượng tái tạo quy mô 6,600 tỷ đồng đang nằm ở nhóm 4 kỳ vọng sẽ được nâng hạng trở lại nhóm 1 trong quý 2 năm 2026, mở ra cơ hội hoàn nhập dự phòng khổng lồ giúp nâng cao thu nhập bất thường cho ngân hàng.

Khuyến nghị KHẢ QUAN từ MBS với giá mục tiêu 75,900 đồng/cổ phiếu

Trên cơ sở đánh giá năng lực phòng thủ vững chắc và biên tăng trưởng dồi dào, MBS (29.5.2026) duy trì khuyến nghị KHẢ QUAN đối với cổ phiếu VCB với giá mục tiêu 12 tháng tới là 75,900 VNĐ/cổ phiếu, tương đương tiềm năng tăng giá đạt 22.4% so với thị giá.

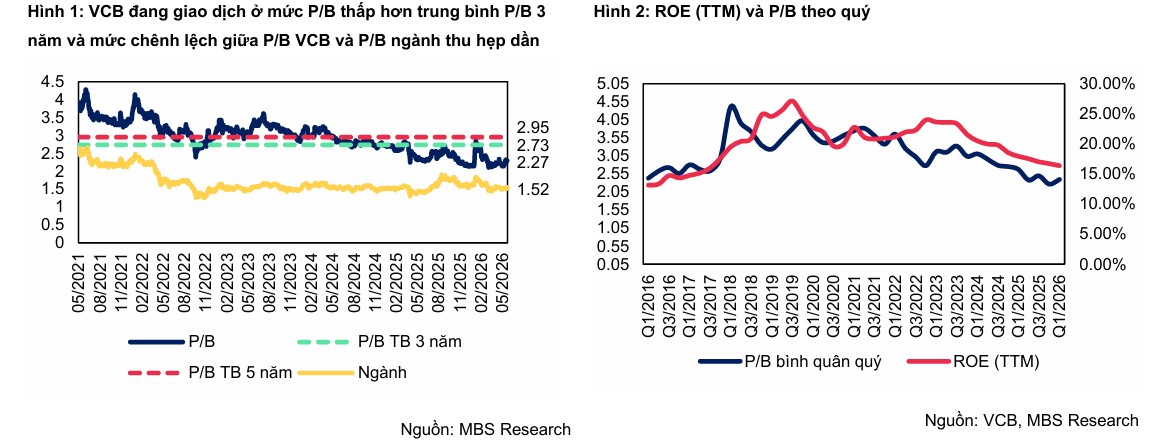

Mức giá mục tiêu này tương ứng P/B mục tiêu ở mức 2.3 lần. VCB hiện đang giao dịch ở mức P/B dự phóng năm 2026 là 1.9 lần, thấp hơn khoảng 18% so với mức định giá trung bình 3 năm của cổ phiếu này.

MBS tin rằng mức định giá hiện tại đã trở về vùng hỗ trợ rất hấp dẫn đối với một ngân hàng có vị thế dẫn đầu tuyệt đối về chất lượng tài sản, chi phí vốn thấp nhất ngành và năng lực kiểm soát chi phí tín dụng vượt trội so với toàn bộ hệ thống tài chính Việt Nam.

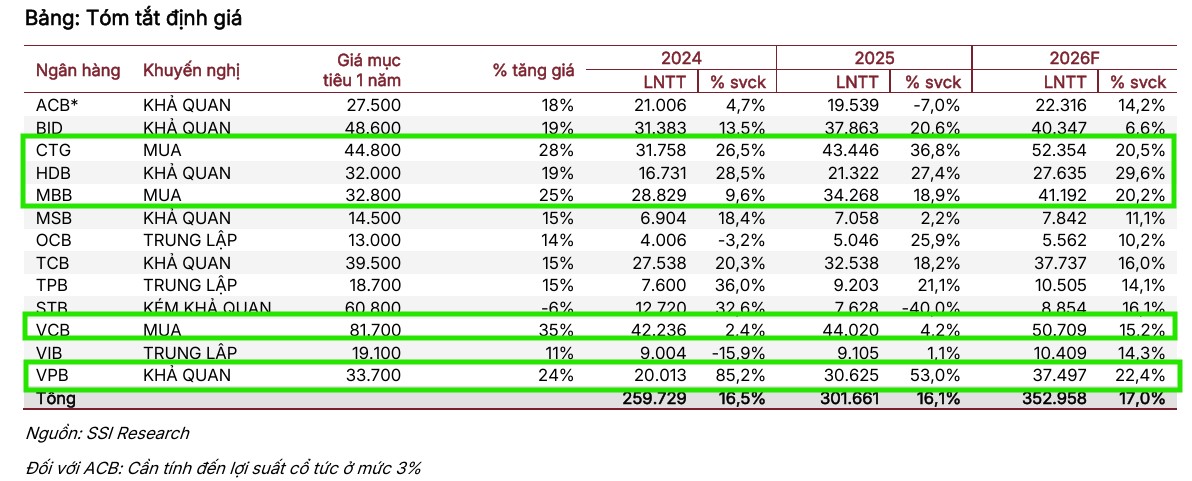

Bảng so sánh quan điểm các CTCK về VCB

| Tiêu chí so sánh | SSI Research (05/05/2026) | HSC (06/05/2026) | MBS Research (29/05/2026) |

| Khuyến nghị |

MUA |

Mua vào |

KHẢ QUAN |

| Giá mục tiêu (VNĐ/cổ phiếu) |

81,700 |

73,000 |

75,900 |

| Dự báo LNTT năm 2026 (Tỷ đồng) |

50,709 |

51,296 |

52,335 |

| Dự báo LNST năm 2026 (Tỷ đồng) | ~40.567 (Ước tính từ LNTT) |

41,015 |

41,849 |

| Dự báo tăng trưởng tín dụng 2026 | N/A |

14.1% |

14.5% |

| Dự báo tăng trưởng huy động 2026 | N/A |

15.1% |

15.0% |

| Dự báo biên lãi ròng (NIM) 2026 | N/A |

2.76% |

2.76% – 2.80% |

| Dự báo tỷ lệ nợ xấu (NPL) 2026 | N/A |

0.90% |

0.60% |

| Dự báo tỷ lệ bao phủ nợ xấu (LLR) 2026 | N/A |

210% |

246% |

| Quan điểm về thương vụ phát hành riêng lẻ 6,5% | N/A |

Đánh giá là yếu tố hỗ trợ định giá nhưng chưa đưa vào mô hình cơ sở |

Kỳ vọng thương vụ bán 6.5% vốn cho đối tác chiến lược được hoàn tất trong năm 2026 |

| Đánh giá khoản 6,6 nghìn tỷ nợ xấu TPDN (Nhóm 4) | N/A |

Khoản nợ xấu năng lượng tái tạo này chưa thể trở lại Nhóm 1 trong Q1 khiến chi phí dự phòng cao hơn dự báo |

Kỳ vọng khoản nợ này sẽ trở lại Nhóm 1 trong Q2/2026, giúp hoàn nhập hơn 3,000 tỷ đồng chi phí dự phòng |