Phân tích Doanh Nghiệp

PLX: Công bố thỏa thuận với YADEA phát triển hạ tầng đổi pin. Rủi ro trích lập dự phòng khi giá dầu giảm

-

Hợp tác chiến lược: PLX ký thỏa thuận với YADEA phát triển hạ tầng đổi pin cho xe máy điện, mở rộng sang lĩnh vực năng lượng sạch và phương tiện xanh.

- Rủi ro lợi nhuận: Giá dầu giảm khiến PLX phải trích lập dự phòng tồn kho lớn, làm biên lợi nhuận gộp và kết quả kinh doanh ngắn hạn chịu áp lực.

-

Triển vọng dài hạn: Dù đối mặt chi phí dự phòng, PLX vẫn có cơ hội tăng trưởng nhờ chiến lược chuyển dịch sang năng lượng tái tạo và hợp tác với các đối tác quốc tế trong mảng hạ tầng xe điện.

Công bố thỏa thuận với YADEA phát triển hạ tầng đổi pin

Ngày 27.5.2026, CTCP Hạ tầng Năng lượng Xanh Việt Nam (VGX) – đơn vị liên kết do PLX nắm giữ 35% cổ phần – đã ký thỏa thuận hợp tác chiến lược cùng YADEA Việt Nam nhằm phát triển hệ sinh thái trạm đổi pin dùng chung cho xe máy điện.

Theo đó, các dòng xe máy điện thông minh của YADEA sẽ được thiết kế lại để tương thích với công nghệ pin có thể tháo rời của VGX.

Dự án sẽ triển khai thí điểm tại Hà Nội và TP.HCM trước khi mở rộng ra ô tô và xe thương mại. Sự kết hợp này được kỳ vọng sẽ giải quyết rào cản về hạ tầng sạc xe điện tại Việt Nam nhờ tận dụng vị thế dẫn đầu doanh thu toàn cầu của thương hiệu YADEA.

Dù nền tảng VGX là bước đi chiến lược giúp PLX phòng thủ trước xu hướng chuyển dịch sang xe điện, dự án này chưa đóng góp vào lợi nhuận trong ngắn hạn do quy mô tài chính hiện còn rất nhỏ và chưa ghi nhận doanh thu. Do đó, rủi ro thực thi của dự án này vẫn cần thêm thời gian để kiểm chứng.

Về định giá, sau khi giá cổ phiếu giảm 31.7% trong ba tháng qua, PLX hiện giao dịch với P/E trượt dự phóng 1 năm là 38.2 lần, cao hơn 0.7 độ lệch chuẩn so với mức trung bình 27 lần kể từ tháng 1/2023.

HSC duy trì khuyến nghị Nắm giữ với giá mục tiêu 41,000 đồng, tương ứng tiềm năng tăng giá 3.9%. Động lực giúp cổ phiếu được định giá lại ở mức cao hơn trong ngắn hạn kỳ vọng đến từ việc phê duyệt dự thảo sửa đổi Nghị định kinh doanh xăng dầu

Các dự báo tài chính của HSC cho thấy sự thận trọng đối với kết quả kinh doanh trong năm 2026 so với năm 2025, với ước tính doanh thu thuần đạt khoảng 296,618 tỷ đồng, EBITDA điều chỉnh khoảng 2,129 tỷ đồng và lợi nhuận thuần điều chỉnh khoảng 698 tỷ đồng. Những số liệu này phản ánh kỳ vọng về một giai đoạn kinh doanh đầy thách thức hơn trong năm 2026 trước khi có thể hồi phục mạnh mẽ vào năm 2027.

ACBS: Rủi ro dự phòng khi giá dầu giảm

ACBS cho rằng các doanh nghiệp trong phân khúc hạ nguồn, đã được hưởng lợi từ việc tăng giá bán trong quý 1/2026, nhờ chênh lệch giữa giá hàng tồn kho cũ và giá bán mới tại thời điểm điều chỉnh giá.

Mặc dù vậy, công ty cũng đối mặt với thách thức từ việc trích lập dự phòng tăng cao do giá dầu biến động mạnh, dẫn đến lợi nhuận sau thuế trong quý 1/2026 ghi nhận mức âm 662 tỷ đồng. Tuy nhiên, ACBS lưu ý rằng nếu loại trừ khoản trích lập mang tính tạm thời này, lợi nhuận của PLX trong quý 1 đã cho thấy sự tăng trưởng đáng kể.

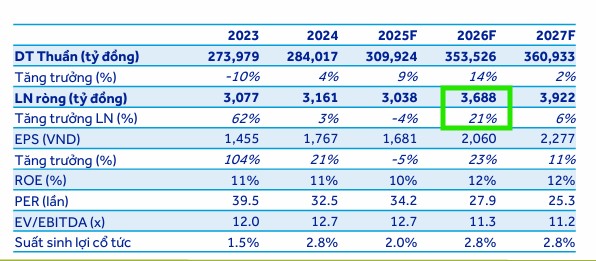

Với giá mục tiêu 49,600 đồng/cổ phiếu và xếp hạng Khả quan, ACBS dự phóng doanh thu năm 2026 của PLX đạt 353,526 tỷ đồng (+14.1% so với cùng kỳ) và lợi nhuận sau thuế đạt 3,688 tỷ đồng (+21.4% so với cùng kỳ).

Động lực tăng trưởng đến từ nhu cầu tiêu thụ nội địa kỳ vọng tăng 7-8%/năm, kết hợp với các giải pháp chủ động đảm bảo nguồn cung từ cả đối tác trong nước (BSR, NSR) và quốc tế.

Bên cạnh đó, doanh nghiệp đang đẩy mạnh các dự án trạm dừng nghỉ trên cao tốc Bắc-Nam và mô hình dịch vụ cho xe tải.

Với sức khỏe tài chính vững mạnh nhờ lượng tiền mặt hơn 21,000 tỷ đồng, PLX đảm bảo khả năng thanh toán toàn bộ nợ vay và duy trì nguồn lực cho đầu tư.

Bảng so sánh quan điểm của các CTCK về PLX

| Tiêu chí | Quan điểm của ACBS (2.6.2026) | Quan điểm của HSC (2.6.2026) |

| Khuyến nghị |

Khả quan |

Nắm giữ |

| Giá mục tiêu |

49,600 đồng/cổ phiếu |

41,000 đồng/cổ phiếu |

| Dự phóng lợi nhuận năm 2026 |

3,688 tỷ đồng (+22% yoy) |

698 tỷ đồng. |

| Đánh giá triển vọng |

Tích cực nhờ nhu cầu tiêu thụ nội địa tăng 7-8%/năm và các dự án trạm dừng nghỉ mới. |

Thận trọng trong ngắn hạn; coi VGX là yếu tố phòng thủ chiến lược dài hạn nhưng chưa đóng góp lợi nhuận ngay. |

| Động lực tăng trưởng |

Tối ưu hóa nguồn cung nội địa và nhập khẩu, đẩy mạnh pha chế xăng dầu sinh học, phát triển trạm dừng nghỉ. |

Kỳ vọng vào việc phê duyệt dự thảo sửa đổi Nghị định kinh doanh xăng dầu để định giá lại cổ phiếu. |

| Sức khỏe tài chính |

Rất tốt với lượng tiền và tiền gửi ngân hàng chiếm trên 26% tổng tài sản. |

Cần thời gian kiểm chứng rủi ro thực thi đối với các dự án mới như VGX trong bối cảnh quy mô tài chính hiện tại còn nhỏ. |

.