Phân tích Doanh Nghiệp

LCG: Tiến độ xây dựng tuyến Lào Cai-Yên Bái mở rộng đang vượt tiến độ. Kỳ vọng lợi nhuận năm 2026 tăng mạnh +48% yoy, đạt 223 tỷ đồng

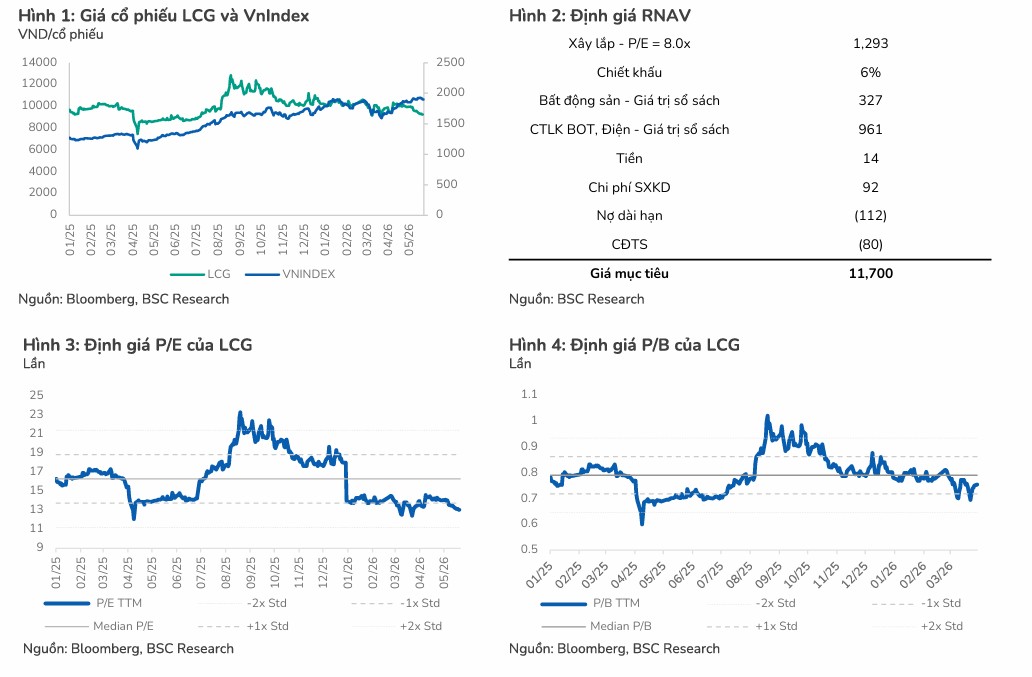

Trong báo cáo cập nhật mới nhất, BSC tiếp tục giữ vững quan điểm khuyến nghị MUA đối với cổ phiếu LCG. Với mức giá mục tiêu cho năm 2026 được xác định là 11,700 VNĐ/cổ phiếu, LCG được đánh giá có tiềm năng tăng giá khoảng 27% so với thời điểm báo cáo ngày 01/06/2026.

Trước đó, ACBS (28.4.2026) duy trì khuyến nghị MUA cổ phiếu LCG với giá mục tiêu cuối năm 2026 là 13,700 đồng/cổ phiếu. Năm 2026, ACBS duy trì dự phóng doanh thu thuần của LCG đạt 3,507 tỷ đồng (+17% yoy) và LNST công ty mẹ đạt 183 tỷ đồng (+22% yoy) đóng góp chính đến từ mảng xây lắp.

Bảng so sánh dự báo tài chính và định giá LCG năm 2026

| Chỉ tiêu so sánh | Quan điểm của BSC (Báo cáo ngày 01/06/2026) | Quan điểm của ACBS (Báo cáo ngày 29/04/2026) |

| Khuyến nghị | MUA | MUA |

| Giá mục tiêu (VND) | 11,700 | 13,700 |

| Giá hiện tại (VND) | 9,180 | 10,000 |

| Tỷ suất sinh lời kỳ vọng | +27% | +37% (Tổng sinh lời 44% gồm cổ tức) |

| Doanh thu thuần 2026F | 4,624 tỷ đồng | 3,507 tỷ đồng |

| LNST công ty mẹ 2026F | 223 tỷ đồng | 183 tỷ đồng |

| EPS dự phóng 2026 | 1,078 VND/cp | 880 VND/cp |

| P/E dự phóng 2026 | 8.5x | 11.3x |

| P/B dự phóng 2026 | 0.7x | 0.7x |

| Giá trị Backlog | ~9,054 tỷ đồng | Trên 10,000 tỷ đồng |

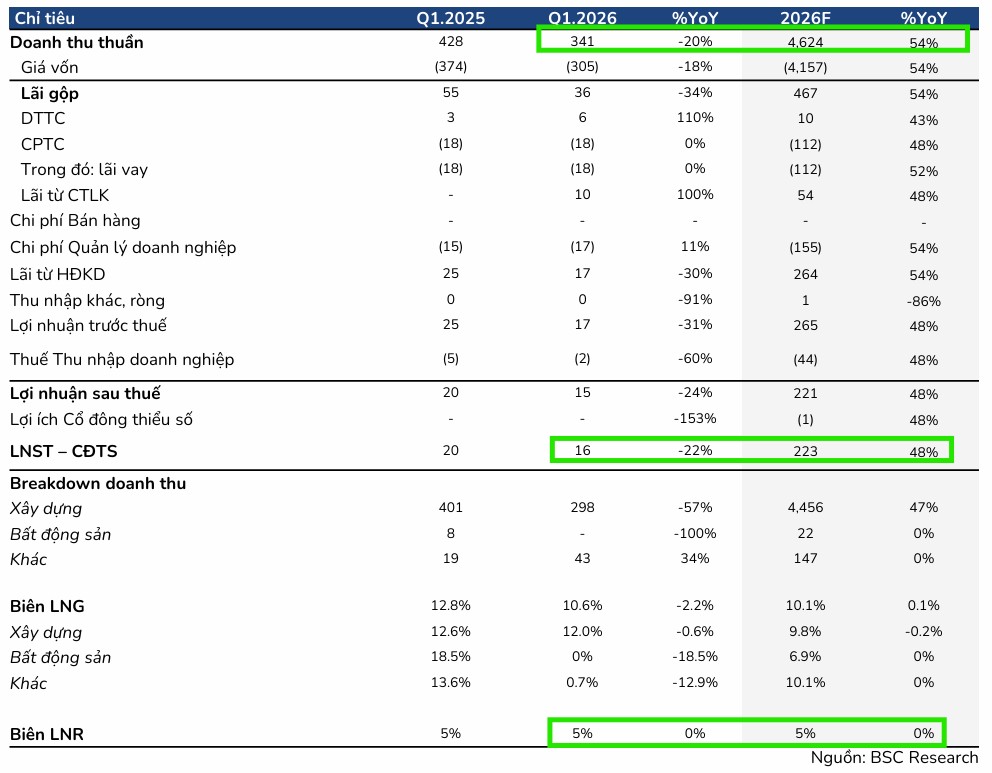

Lợi nhuận quý 1 sụt giảm do thời kỳ thấp điểm và khan hiếm nguyên vật liệu ảnh hưởng tiến độ thi công

Kết quả kinh doanh trong quý 1 năm 2026 của LCG ghi nhận doanh thu thuần đạt 341 tỷ VNĐ, giảm 20% so với cùng kỳ năm trước. Lợi nhuận sau thuế của cổ đông công ty mẹ cũng ghi nhận mức sụt giảm 22%, xuống còn 16 tỷ VNĐ.

BSC cho rằng sự suy giảm này chủ yếu bắt nguồn từ việc quý 1 thường là thời điểm thấp điểm của hoạt động thi công và tình trạng khan hiếm nguyên vật liệu đã ảnh hưởng đến tiến độ triển khai các dự án.

Biên lợi nhuận gộp trong quý đạt 11%, giảm 2 điểm phần trăm so với cùng kỳ, nguyên nhân do mảng xây lắp phải tập trung vào giai đoạn xử lý nền đất nên biên lợi nhuận mỏng hơn so với giai đoạn hoàn thiện.

Dù kết quả quý 1 thấp hơn dự báo, BSC nhận định đây chỉ là yếu tố mang tính thời điểm, khi doanh thu và lợi nhuận được kỳ vọng sẽ tập trung mạnh từ quý 2 tới hết năm 2026.

Triển vọng tích cực và khối lượng backlog dồi dào

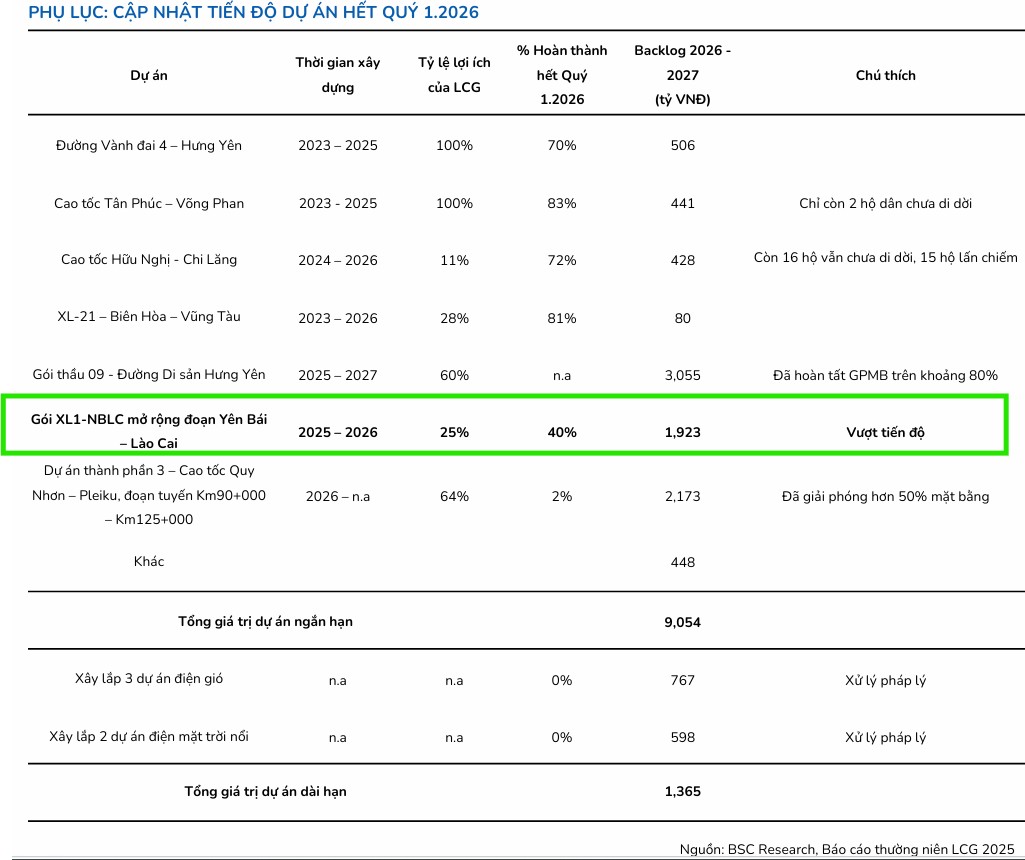

BSC giữ nguyên quan điểm tích cực về LCG trong năm 2026 nhờ vào khối lượng backlog dồi dào, đảm bảo công việc cho doanh nghiệp trong hai năm tới với giá trị đạt khoảng 9,054 tỷ VNĐ tính đến hết năm 2025.

Công ty cũng đang đẩy mạnh các chiến lược để đối phó với biến động giá nguyên vật liệu, như việc tự chủ chuỗi cung ứng thông qua việc mua 51% cổ phần tại một công ty khai thác mỏ ở Phú Thọ.

Bên cạnh đó, các dự án trọng điểm như mở rộng cao tốc Nội Bài – Lào Cai đang được triển khai nhanh hơn kỳ vọng, góp phần giúp BSC điều chỉnh tăng dự phóng doanh thu thuần năm 2026 lên mức 4,624 tỷ VNĐ, tương đương tăng 54% so với năm 2025. Tương ứng, lợi nhuận ròng đạt 223 tỷ đồng, tăng +48% so với năm ngoái.

Động lực từ các dự án BOT và chiến lược đầu tư

Điểm sáng khác nằm ở dự án BOT Bắc Giang – Lạng Sơn khi đã ghi nhận lợi nhuận từ quý 4 năm 2025 và dự kiến tiếp tục tăng trưởng khi dự án cao tốc Hữu Nghị – Chi Lăng thông tuyến vào quý 4 năm 2026.

Về chiến lược dài hạn, LCG xác định mảng hạ tầng là trọng tâm cốt lõi, tập trung vào các dự án đối tác công tư (PPP) với vai trò kép là nhà đầu tư kiêm nhà thầu. Ngoài ra, doanh nghiệp cũng đang tập trung xử lý các dự án bất động sản dở dang và phát triển trên quỹ đất sẵn có, đồng thời dự kiến công bố dự án mới trong quý 2 năm 2026.

Những nỗ lực này củng cố cơ sở cho kế hoạch kinh doanh đầy tham vọng của LCG trong năm 2026 với mục tiêu tăng trưởng doanh thu và lợi nhuận cao so với năm trước.

LCG: sẽ sớm công bố thêm dự án mới Dầu Giây – Tân Phú ngay trong quý 2/2026. Hoãn kế hoạch tăng vốn