Phân tích Doanh Nghiệp

Nhu cầu điện tăng bởi mùa nắng nóng, POW sẽ hưởng lợi trong khi REE trung tính

-

Nhu cầu điện tăng mạnh: Mùa nắng nóng khiến sản lượng điện tiêu thụ tăng cao, đặc biệt tại miền Nam; giá bán điện bình quân cải thiện, tạo điều kiện cho các doanh nghiệp nhiệt điện hưởng lợi. Theo dự báo của Vietcap, tăng trưởng nhu cầu điện năm 2026 được điều chỉnh lên mức 8.0% trong kịch bản cơ sở. Vietcap nâng dự báo giá CGM năm 2026 thêm 5.8% lên 1,235 đồng/kWh, phản ánh giá than tăng 23%, nhu cầu điện cao và ảnh hưởng sớm của El Nino, dù giá gas thấp hơn kỳ vọng

- POW hưởng lợi: POW có khả năng được điều chỉnh tăng dự báo nhờ vào việc sản lượng hợp đồng không huy động tại dự án Nhơn Trạch 3 và 4 cao hơn kỳ vọng, kết hợp với chi phí khấu hao thấp hơn dự tính.

-

REE trung tính: REE có danh mục đa dạng (thủy điện, nhiệt điện, điện gió, điện mặt trời), nhưng mức hưởng lợi từ nhu cầu điện tăng không rõ rệt như POW; lợi nhuận dự phóng 2026 tăng khoảng 16% YoY.

Trong bối cảnh El Nino dự kiến diễn ra, các nhà máy nhiệt điện than và nhiệt điện khí như POW, NT2, QTP và PPC nhìn chung đều được hưởng lợi nhẹ từ nhu cầu sử dụng điện làm mát tăng cao và mức giá CGM cải thiện.

Trong bối cảnh El Nino dự kiến diễn ra, các nhà máy nhiệt điện than và nhiệt điện khí như POW, NT2, QTP và PPC nhìn chung đều được hưởng lợi nhẹ từ nhu cầu sử dụng điện làm mát tăng cao và mức giá CGM cải thiện.

Đối với các doanh nghiệp thủy điện như REE, tác động được nhận định là tương đối trung lập hoặc tiêu cực nhẹ do sản lượng có thể bị ảnh hưởng bởi thời tiết, dù mức tăng của giá CGM có thể góp phần bù đắp một phần doanh thu.

Nhìn chung, Vietcap vẫn dành sự ưu tiên cho các doanh nghiệp có chiến lược mở rộng công suất năng lượng mạnh mẽ để đảm bảo tăng trưởng bền vững trong chu kỳ năng lượng mới.

Động lực tăng trưởng từ nhu cầu điện và hiện tượng El Nino

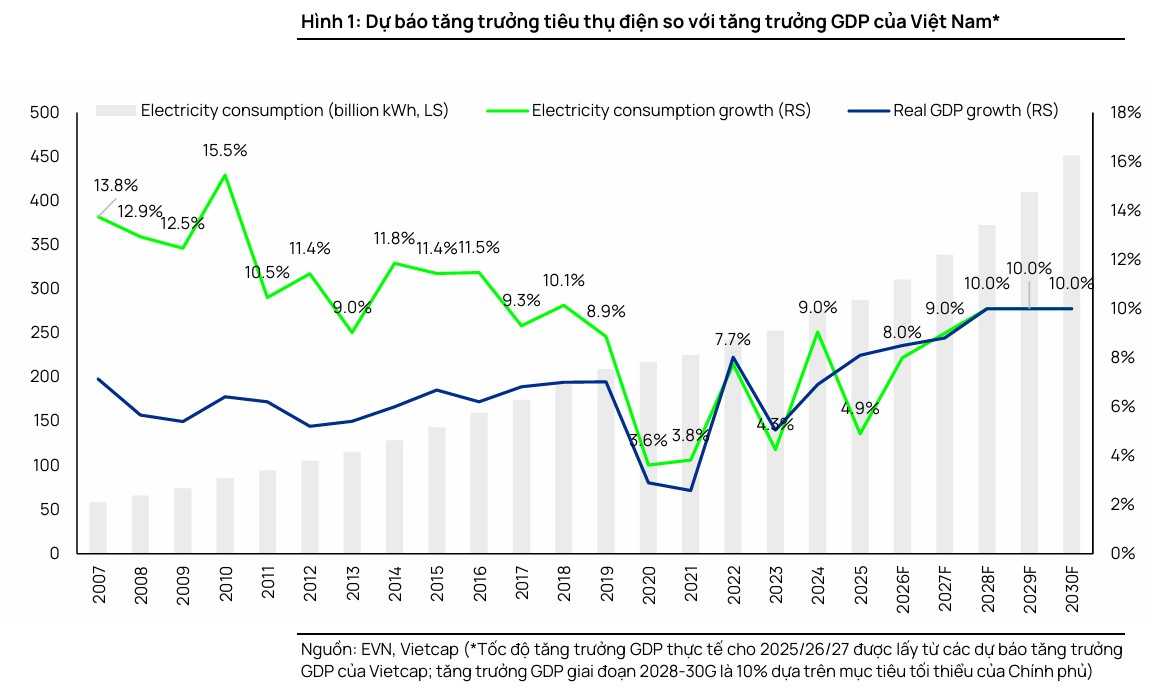

Trong 5 tháng đầu năm 2026, sản lượng tiêu thụ điện tại Việt Nam ghi nhận sự tăng trưởng mạnh mẽ ở mức 8.7% so với cùng kỳ, cao hơn đáng kể so với mức tăng 6.5% trong quý 1. Sự gia tăng này xuất phát từ nhu cầu sử dụng điện phục vụ công nghiệp và làm mát trong các hộ gia đình trong bối cảnh thời tiết nắng nóng kéo dài.

Theo dự báo của Vietcap, tăng trưởng nhu cầu điện năm 2026 được điều chỉnh lên mức 8.0% trong kịch bản cơ sở, phản ánh nhu cầu thực tế cao hơn dự kiến. Đặc biệt, hiện tượng El Nino có khả năng quay trở lại sớm từ tháng 5/2026 với xác suất xảy ra trong giai đoạn tháng 5 đến tháng 9/2026 rất cao, từ 82-98%.

Điều kiện thời tiết này được nhận định mang lại tác động tích cực nhẹ cho các đơn vị nhiệt điện như POW, nhờ giá điện trên thị trường phát điện cạnh tranh (CGM) có xu hướng được hỗ trợ bởi nhu cầu cao và chi phí đầu vào tăng.

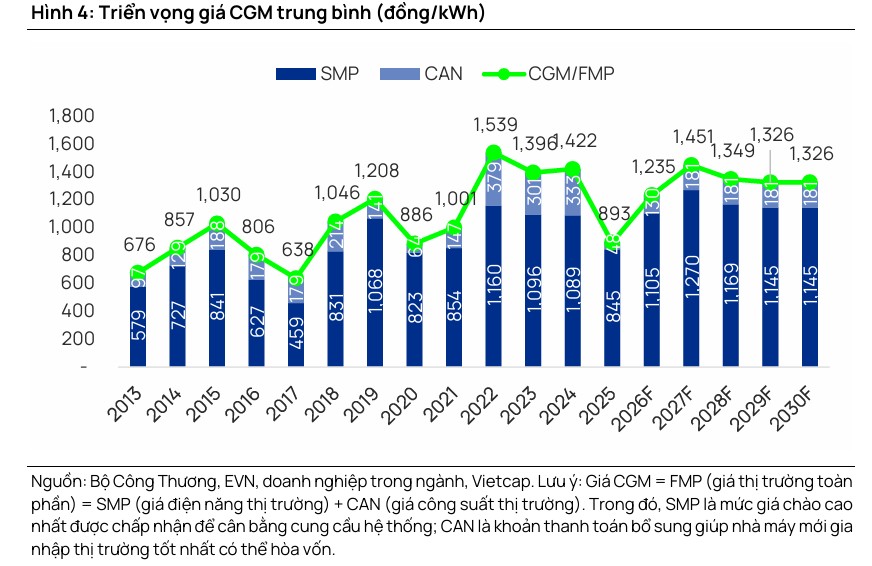

Giá CGM 4 tháng đầu năm 2026 tăng 9% YoY lên 1,401 đồng/kWh, vượt 20% dự báo, nhờ nhu cầu điện tăng và chi phí đầu vào cao hơn. Do đó, Vietcap nâng dự báo giá CGM năm 2026 thêm 5.8% lên 1,235 đồng/kWh, phản ánh giá than tăng 23%, nhu cầu điện cao và ảnh hưởng sớm của El Nino, dù giá gas thấp hơn kỳ vọng. Mặc dù điều chỉnh dự báo từng năm trong giai đoạn 2026-2030, Vietcap vẫn duy trì giả định giá CGM trung bình cho cả giai đoạn do ảnh hưởng trái chiều của El Nino và La Nina.

Triển vọng tích cực của POW, REE theo đánh giá của Vietcap

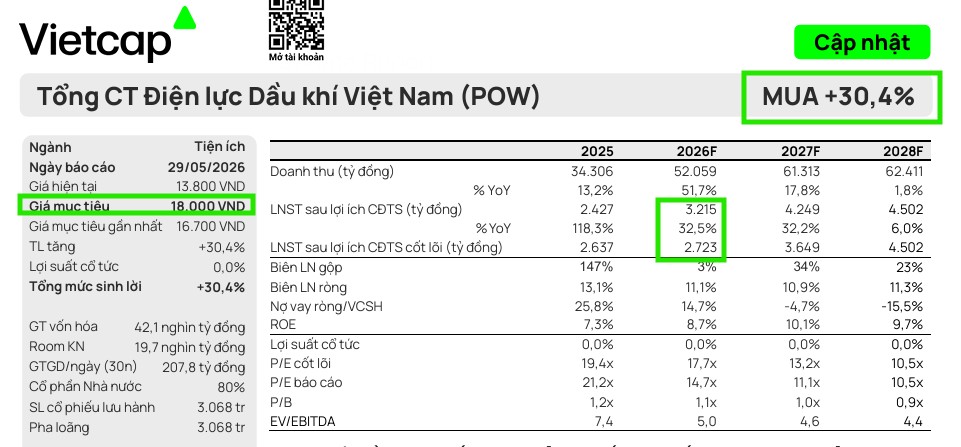

Vietcap duy trì khuyến nghị Mua đối với cổ phiếu POW và nâng giá mục tiêu thêm 7.8% lên mức 18,000 đồng/cổ phiếu. Triển vọng tích cực này được củng cố bởi việc tăng dự phóng tổng lợi nhuận sau thuế của cổ đông công ty mẹ trong giai đoạn 2026-2030 thêm 9.4% so với dự báo trước đó, cùng với những ảnh hưởng tích cực từ việc cập nhật mô hình định giá. Định giá của POW hiện tại được đánh giá hấp dẫn với P/E dự phóng năm 2026 là 14.7 lần, tương ứng hệ số PEG là 0.7 dựa trên tốc độ tăng trưởng kép hàng năm của EPS giai đoạn 2026-2030 đạt 22%.

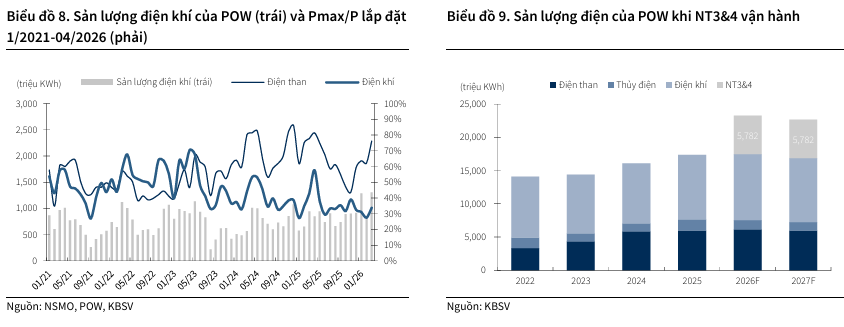

Nhơn Trạch 3 và 4 được kỳ vọng là động lực tăng trưởng mạnh mẽ trong dài hạn với đóng góp lợi nhuận sau thuế ước tính đạt 1,600 tỷ đồng vào năm 2030. Chi phí đầu tư thực tế thấp hơn dự toán, thể hiện qua việc tiết kiệm được khoảng 700 tỷ đồng nhờ khối lượng thử nghiệm thấp hơn kỳ vọng, giúp củng cố lợi thế cạnh tranh của dự án này trên thị trường điện cạnh tranh. Ngoài ra, suất hao nhiệt thấp của Nhơn Trạch 3 và 4 so với các nhà máy điện khí khác càng làm nổi bật hiệu quả của dự án.

Vietcap dự báo lợi nhuận sau thuế của cổ đông công ty mẹ trong năm 2026 sẽ tăng 33% so với cùng kỳ, đạt 3,215 tỷ đồng. Sự tăng trưởng này được thúc đẩy bởi khoản thu hồi lỗ tỷ giá trị giá 1,600 tỷ đồng từ EVN cho nhà máy Vũng Áng, dự kiến hạch toán trong năm nay, cùng với khoản thanh toán 381 tỷ đồng từ EVN cho chi phí vận hành và bảo dưỡng nhà máy Cà Mau. Trong năm 2027, lợi nhuận được kỳ vọng tiếp tục tăng trưởng 32% so với năm 2026, nhờ hiện tượng El Nino tiềm năng giúp củng cố lợi thế cho danh mục nhiệt điện của doanh nghiệp.

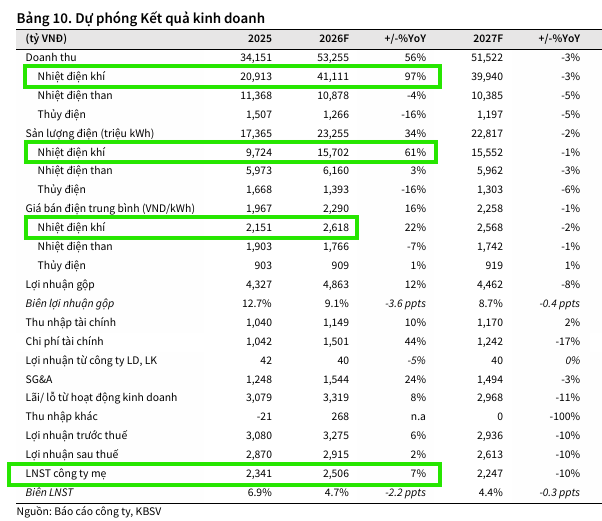

KBSV(10.6.2026) đưa ra khuyến nghị MUA đối với cổ phiếu POW với giá mục tiêu là 15,900 đồng/cổ phiếu, dựa trên kỳ vọng LNST-CĐTS năm 2026 đạt 2,506 tỷ đồng, tương ứng +7%. Hệ số mục tiêu EV/EBITDA ở mức 8 lần.

Các nhà máy điện khí của POW cũng đang đứng trước triển vọng hoạt động rất thuận lợi nhờ nguồn cung nhiên liệu được cải thiện đáng kể. Tại khu vực Đông Nam Bộ, công suất cấp khí trong năm 2026 được dự báo tăng lên mức 7.2-8.5 triệu mét khối mỗi ngày, tăng trưởng từ 25% đến 38.5% so với cùng kỳ, nhờ dòng khí bổ sung từ bể Cửu Long và Nam Côn Sơn 2. Trong khi đó, dự án Nam Du – U Minh dự kiến được đưa vào khai thác trong năm 2027 sẽ bổ sung khoảng 4.2 tỷ mét khối khí cho khu vực Tây Nam Bộ, tạo nền tảng vững chắc cho hoạt động ổn định của nhà máy Cà Mau 1 và 2 trong dài hạn.

Trong năm 2026, mảng nhiệt điện than của POW dự kiến tiếp tục hoạt động thuận lợi, đặc biệt là nhà máy Vũng Áng. Theo dự phóng từ Công ty Chứng khoán KB Việt Nam (KBSV), doanh thu và sản lượng điện than của doanh nghiệp trong năm nay sẽ duy trì ở mức cao, đạt lần lượt 10,878 tỷ đồng và 6,160 triệu kWh. Kết quả này được hỗ trợ bởi hai yếu tố quan trọng: xác suất diễn ra hiện tượng El Nino cao và kéo dài đến đầu năm 2027, cùng với nguồn cung than nội địa được đảm bảo ổn định từ các đối tác lớn như TKV và Tổng công ty Đông Bắc, kết hợp với lượng than dự trữ dồi dào được ghi nhận ngay từ quý 1.

Bảng so sánh quan điểm các CTCK về POW

| Tiêu chí | Vietcap (28/05/2026) | MBS (26/05/2026) | BSC (14/05/2026) | SSI (07/05/2026) | HSC (26/05/2026) | VDSC (06/05/2026) | ACBS (12/05/2026) |

| Khuyến nghị |

MUA

|

Khả quan | MUA | KHẢ QUAN | Mua vào | TÍCH LŨY | MUA |

| Giá mục tiêu (VND) |

18,000 |

16,700 | 17,100 | 16,000 | 16,900 | 15,700 | 17,100 |

| Doanh thu 2026F (tỷ) | 52,059 tỷ đồng | 52,733 | 50,841 | 46,994 | 48,038 | Đang xem xét | 49,288 |

| LNST 2026F (tỷ) | 3,215 tỷ đồng | 2,458 | 2,697 | 3,089 | 1,798 | Đang xem xét | 3,025 |

| Động lực chính |

Sản lượng Qc Nhơn Trạch 3&4 cao hơn kỳ vọng; chi phí khấu hao thấp. |

NT3&4 đóng góp 31% LNTT; đề xuất nâng tỷ lệ Qc điện khí LNG lên 75%. | NT1&2 phục hồi; đầu tư NT3&4 thấp hơn dự kiến; hưởng lợi El Nino. | NT3&4 thúc đẩy sản lượng; cơ chế Qc 65%; cải thiện nợ xấu (còn 5%). | Vận hành NT3&4; cơ chế CfD; kỳ vọng bồi thường tỷ giá Vũng Áng 1. | Sản lượng thực phát tăng mạnh với tỷ lệ Qc/Qm kỷ lục 163% trong Q1. |

POW: Nhơn Trạch 3 và 4 đi vào hoạt động mở ra chương mới đầy kỳ vọng

Vietcap cho rằng, tác động của El Nino lên REE được đánh giá là trung lập (khuyến nghị MUA) do báo cáo tháng 4/2026 đã phản ánh mức giảm 8% lợi nhuận sau thuế của mảng thủy điện. Nếu sản lượng thủy điện tiếp tục thấp hơn kỳ vọng, mức tăng của giá điện thị trường (CGM) có thể bù đắp một phần tác động tiêu cực này.

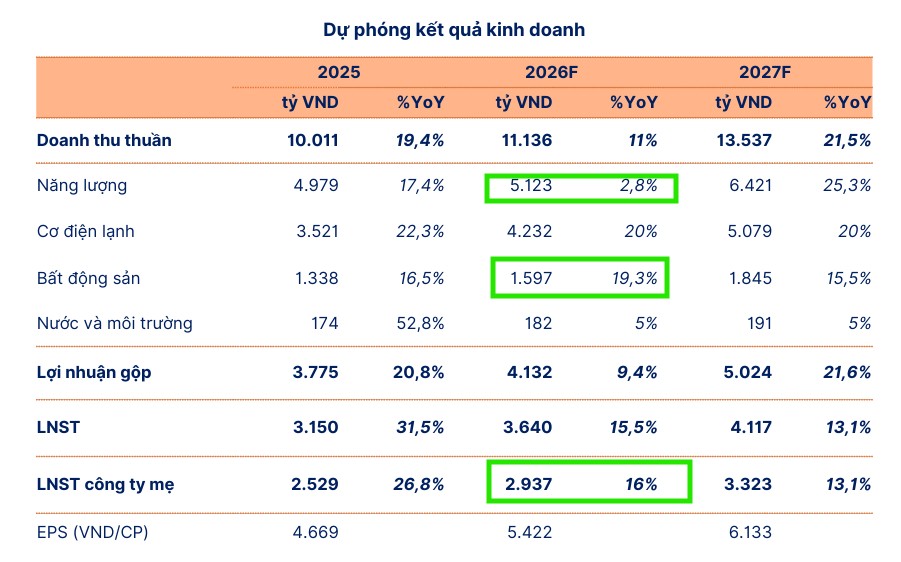

SHS (14.5.2026) khuyến nghị TĂNG TỶ TRỌNG đối với cổ phiếu REE với giá mục tiêu là 80,900 đồng/cp. Tại mức giá mục tiêu, REE giao dịch với mức P/E FW cho năm 2026 là 14.9 lần và FW 2027 là 13.2 lần (thấp hơn so với mức P/E trung bình 3 năm gần nhất của doanh nghiệp là 16 lần).

SHS dự báo năm 2026 doanh thu của REE sẽ đạt 11,136 tỷ đồng (+11% yoy) và lợi nhuận sau thuế thuộc về cổ đông công ty mẹ đạt 2,937 tỷ đồng (+16% yoy).

HSC (12.5.2026) nâng khuyến nghị đối với REE lên Mua vào (từ Tăng tỷ trọng) và tăng 6% giá mục tiêu lên 79,100đ. HSC đánh giá cao chiến lược nâng cấp của công ty và định hướng tăng cường mở rộng mảng năng lượng tái tạo. Dự báo LNST-CĐTS năm 2026 tăng trưởng 17% đạt 2,962 tỷ đồng.

Bảng so sánh quan điểm các CTCK về REE

| Chỉ tiêu so sánh | SHS (14.5.2026) | HSC (12.5.2026) | Vietcap (Báo cáo tháng 4/2026) |

| Khuyến nghị |

Tăng tỷ trọng |

Mua vào |

Mua |

| Giá mục tiêu |

80,900 VND/cp |

79,100 VND/cp |

76,900 VND/cp |

| Dự báo Doanh thu 2026 |

11,136 tỷ đồng |

11,982 tỷ đồng |

12,214 tỷ đồng |

| Dự báo LNST-CĐTS 2026 |

2,937 tỷ đồng |

2,962 tỷ đồng |

2,948 tỷ đồng |

| Mảng Năng lượng |

Đánh giá tích cực về việc mở rộng công suất điện gió với dự án Duyên Hải đã COD tháng 3/2026, hai dự án gối đầu sẽ COD vào quý 4/2026 và Phú Cường COD vào quý 1/2028. Tuy nhiên, lo ngại chu kỳ El Nino quay trở lại làm giảm sản lượng thủy điện. |

Dự báo sản lượng thủy điện giảm 10% do El Nino nhưng được bù đắp một phần nhờ giá bán trung bình tăng 2% và công suất mới từ dự án điện gió Duyên Hải (COD tháng 2/2026) đóng góp khoảng 125 triệu kWh. Định hướng dài hạn chuyển dịch mạnh sang điện gió. |

Ước tính LNST mảng điện tăng 16% nhờ sản lượng thủy điện cao hơn và 96 MW công suất điện gió mới. Dự kiến đưa dự án Duyên Hải COD đầu quý 2/2026, V1-3 giai đoạn 2 vào quý 4/2026 và Phú Cường vào quý 1/2028. Hạ 4% dự báo LNST của VSH do giá CGM thấp. |

| Mảng Cơ điện (M&E) |

Dự báo bứt phá mạnh từ quý 1/2026 nhờ lượng backlog kỷ lục 5,900 tỷ đồng cuối năm 2025 và giá trị hợp đồng ký mới quý 1/2026 đạt 4,865 tỷ đồng từ các dự án lớn như Trung tâm dữ liệu An Khánh và Nhà hát Ngọc Trai. |

Doanh thu mảng M&E kỳ vọng tăng trưởng trên 40% nhờ hạch toán lượng backlog lớn từ cuối năm 2025 và hợp đồng mới dự kiến đạt 6,000 tỷ đồng. Đánh giá cao việc chuyển dịch sang các dự án hạ tầng để giảm phụ thuộc bất động sản. |

Doanh thu năm 2026 được đảm bảo bởi lượng backlog 5,800 tỷ đồng cuối năm 2025. Kỳ vọng lợi nhuận mảng M&E phục hồi mạnh mẽ (+85% YoY) nhờ không còn phát sinh các khoản trích lập dự phòng lớn như năm 2025. |

| Mảng Bất động sản & Văn phòng |

Kỳ vọng E.town 6 nâng tỷ lệ lấp đầy lên 90% vào cuối năm 2026. Đề xuất xây tháp tài chính 99 tầng tại Thủ Thiêm là bước đi đột phá. Tiến độ dự án Light Square Thái Bình chậm và được điều chỉnh bàn giao sang giai đoạn 2026-2028. |

Kỳ vọng tỷ lệ lấp đầy E-town 6 cải thiện mạnh từ 53% lên 90% trong năm 2026, đưa tỷ lệ lấp đầy toàn danh mục vượt 96%. Mảng bất động sản dân cư vẫn kém hiệu quả do tiến độ chậm của dự án Thái Bình và chậm triển khai các dự án văn phòng mới như Phú Hữu. |

Kỳ vọng tỷ lệ lấp đầy trung bình E-town 6 đạt 60% trong năm 2026, giá thuê tăng 4%. Lùi tiến độ bàn giao sản phẩm thấp tầng tại dự án Light Square sang giai đoạn 2026-2028, kỳ vọng bán sỉ/bán lô lớn trong năm 2026. |

| Rủi ro chính |

Hiện tượng El Nino kéo dài ảnh hưởng thủy điện và rủi ro chậm tiến độ tại các dự án điện gió mới. |

Rủi ro thay đổi chính sách làm chậm tiến độ các dự án điện gió, tỷ lệ lấp đầy E-town 6 chậm hơn dự kiến và hạn chế năng lực đấu thầu M&E bên ngoài. |

Trì hoãn tiến độ dự án điện gió mới và tỷ lệ lấp đầy văn phòng cho thuê thấp hơn dự kiến. |