Phân tích Doanh Nghiệp

GEG: Khi Chu Kỳ El Niño Mở Ra Cơ Hội Cho Năng Lượng Tái Tạo. Đức Huệ 2 vận hành đúng thời điểm mùa nóng

-

Tác động El Niño: Hiện tượng El Niño quay trở lại với xác suất >90% từ giữa 2026, gây nắng nóng diện rộng và thiếu nước thủy điện. Điều này tạo cơ hội lớn cho GEG nhờ danh mục điện mặt trời (Krông Pa, Đức Huệ 1) và điện gió (Gia Lai, Tiền Giang) hưởng lợi từ bức xạ cao và nhu cầu điện tăng mạnh.

- Dự án mới đúng thời điểm: Nhà máy điện mặt trời Đức Huệ 2 (49 MWp) dự kiến vận hành thương mại quý 2/2026, là dự án đầu tiên theo cơ chế DPPA và tích hợp hệ thống lưu trữ pin (BESS). Song song, dự án điện gió VPL2 (30 MW) tại Vĩnh Long sẽ hoàn tất cuối 2026, ký PPA với EVN ở mức giá gần sát trần.

-

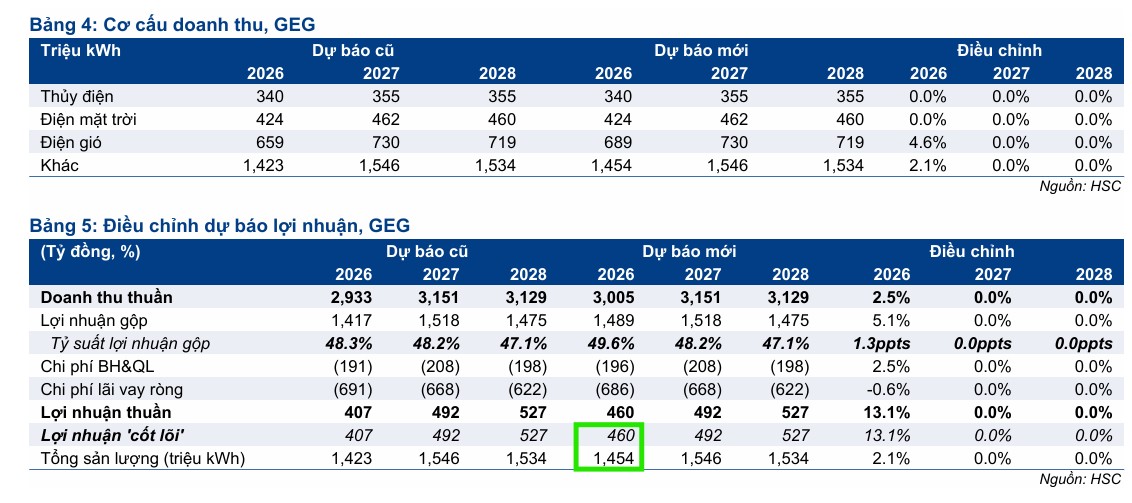

Triển vọng & định giá: HSC nâng dự báo lợi nhuận ròng 2026 của GEG lên 460 tỷ đồng (+13.1%), nhờ cơ cấu sản lượng dịch chuyển sang điện gió và điện mặt trời. Mirae Asset dự phóng doanh thu 3,126 tỷ đồng (+23%), lợi nhuận sau thuế 521 tỷ đồng (+40%). Khuyến nghị chung: MUA, giá mục tiêu 18,500 đồng/cp, tiềm năng tăng giá ~30%

Chu Kỳ Thời Tiết Dịch Chuyển Và Áp Lực Lên Hệ Thống Điện Quốc Gia

Chu Kỳ Thời Tiết Dịch Chuyển Và Áp Lực Lên Hệ Thống Điện Quốc Gia

Theo các dự báo khí tượng mới nhất của năm 2026, hiện tượng ENSO đang chuyển dịch nhanh chóng từ trạng thái trung tính sang El Niño với xác suất lên tới hơn 90% kể từ giữa năm và có thể kéo dài sang năm 2027.

Sự quay trở lại của El Niño đồng nghĩa với nền nhiệt độ trung bình tăng cao, nắng nóng gay gắt diễn ra trên diện rộng và lượng mưa sụt giảm nghiêm trọng. Diễn biến này đặt ra áp lực cực kỳ lớn lên hệ thống điện quốc gia khi phụ tải tiêu thụ liên tục thiết lập các mức kỷ lục mới về cả công suất cực đại lẫn sản lượng ngày.

Trong bối cảnh nguồn thủy điện truyền thống gặp khó khăn lớn do các hồ chứa rơi vào tình trạng thiếu nước nghiêm trọng, Trung tâm Điều độ Hệ thống điện Quốc gia buộc phải tối ưu hóa việc huy động các nguồn điện thay thế.

Công ty Chứng khoán TP.HCM (HSC) cho thấy sự dịch chuyển thời tiết này sẽ mở ra cơ hội lớn cho các doanh nghiệp sở hữu danh mục năng lượng tái tạo đa dạng, đặc biệt là điện mặt trời và điện gió, trong đó Công ty Cổ phần Điện Gia Lai (GEG) là một trong những cái tên tiêu biểu nhất.

Nhu cầu điện tăng bởi mùa nắng nóng, POW sẽ hưởng lợi trong khi REE trung tính

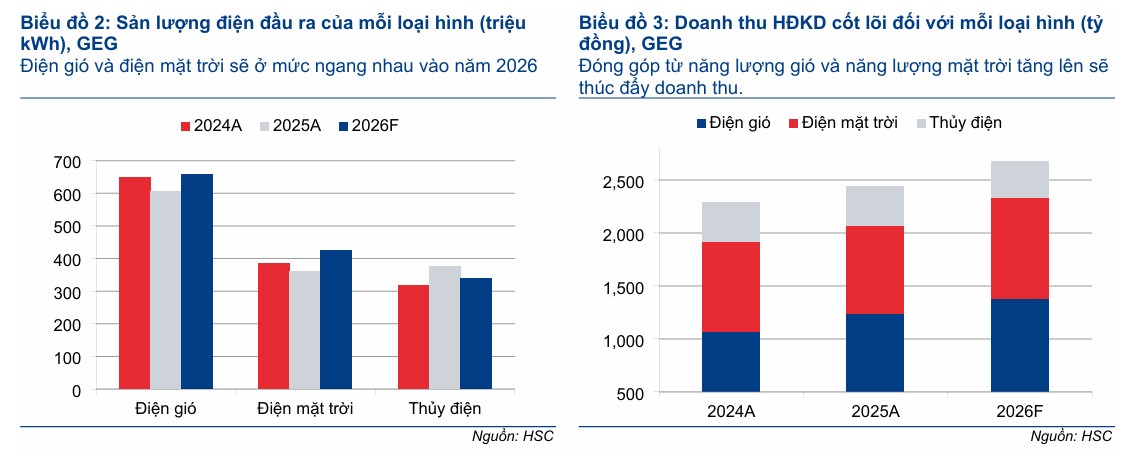

Danh Mục Điện Mặt Trời Và Điện Gió Lớn Giúp GEG Hưởng Lợi Trực Tiếp

Khác với các doanh nghiệp thuần thủy điện chịu ảnh hưởng tiêu cực nặng nề từ khô hạn, cơ cấu tài sản nguồn phát của Điện Gia Lai có sự phân bổ thông minh khi tập trung mạnh vào năng lượng xanh.

Hiện tại, GEG đang vận hành hệ thống các nhà máy điện mặt trời quy mô lớn như Krông Pa và Đức Huệ 1 tại các khu vực có cường độ bức xạ nhiệt cao nhất cả nước. Chu kỳ El Niño mang lại số giờ nắng kéo dài và cường độ bức xạ mạnh hơn đáng kể so với trung bình nhiều năm, giúp tối ưu hóa load factor (hệ số sử dụng công suất) của các cánh đồng pin mặt trời này lên mức tối đa.

Bên cạnh đó, các dự án điện gió của doanh nghiệp tại khu vực Gia Lai và Tiền Giang vốn có đặc tính phát điện ổn định cũng sẽ là nguồn bổ sung quan trọng cho lưới điện miền Trung và miền Nam, nơi thường xuyên chịu áp lực thiếu hụt cung ứng điện lớn nhất cả nước trong các đợt nắng nóng đỉnh điểm.

Giá Điện Thị Trường Cạnh Tranh Tăng Cao Củng Cố Biên Lợi Nhuận

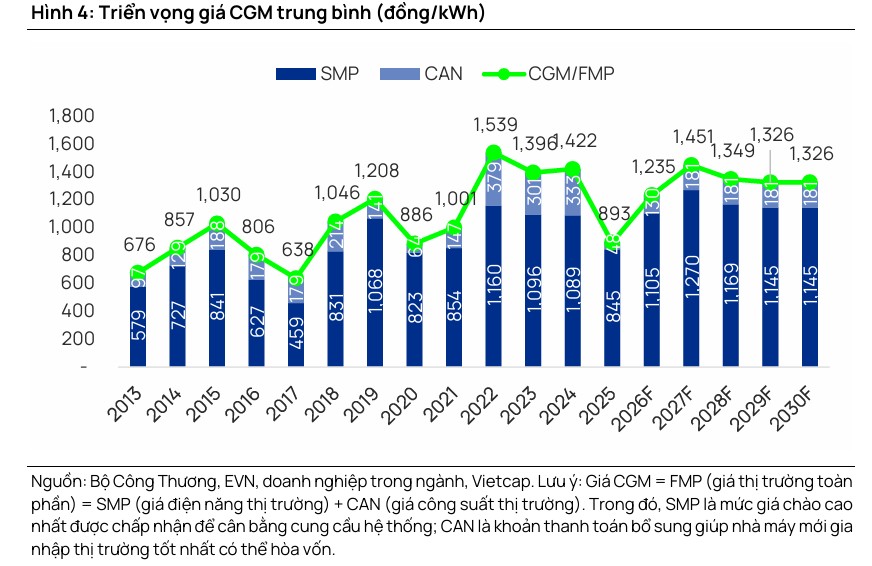

Dữ liệu lịch sử từ các chu kỳ El Niño trước đây chỉ ra rằng giá bán điện bình quân trên Thị trường phát điện cạnh tranh (CGM) thường có xu hướng neo ở mức rất cao do hệ thống phải huy động các nguồn nhiệt điện than và điện khí có giá vốn đắt đỏ để bù đắp cho thủy điện.

HSC phân tích rằng sự thiếu hụt nguồn cung giả định này sẽ giúp những doanh nghiệp có sẵn nguồn phát ổn định như Điện Gia Lai chiếm ưu thế lớn trong hoạt động đàm phán giá cũng như phân bổ sản lượng huy động trực tiếp trên lưới điện.

Đối với các sản lượng điện không thuộc cam kết hợp đồng PPA dài hạn cố định, việc bán điện trực tiếp hoặc tham gia thị trường cạnh tranh trong mùa nắng nóng sẽ giúp GEG ghi nhận mức giá bán trung bình tốt hơn rất nhiều, qua đó trực tiếp bù đắp cho sự suy giảm sản lượng tất yếu của mảng tiểu thủy điện trong danh mục và củng cố biên lợi nhuận gộp toàn công ty ổn định ở mức cao.

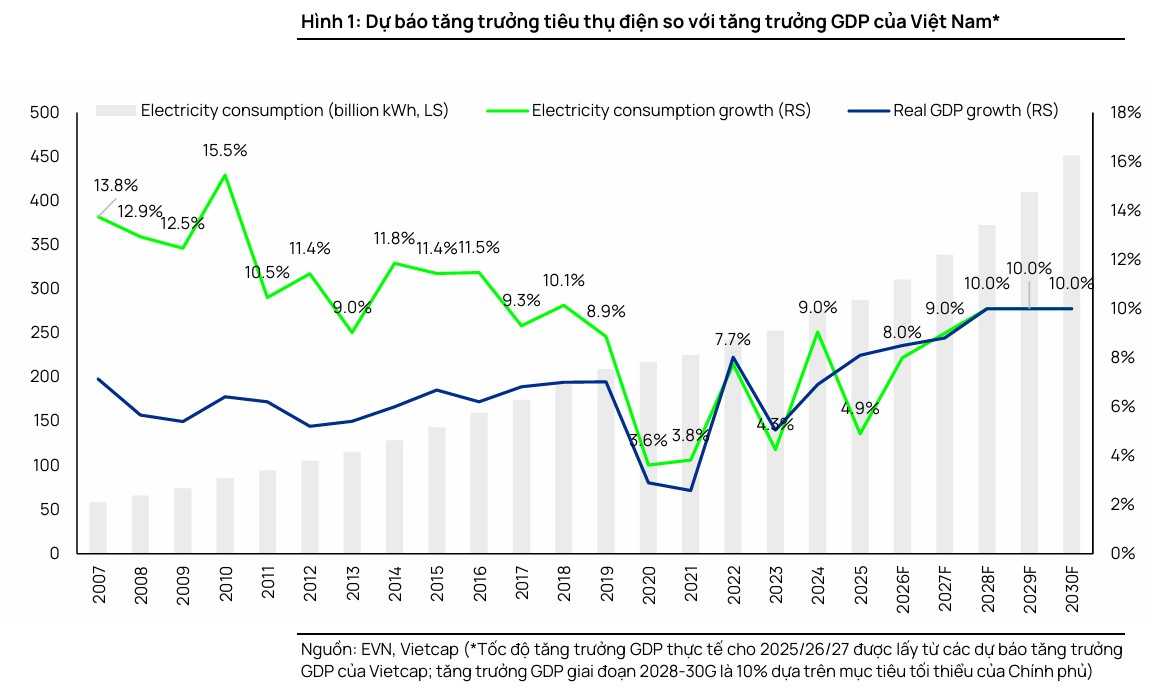

Trong 5 tháng đầu năm 2026, sản lượng tiêu thụ điện tại Việt Nam ghi nhận sự tăng trưởng mạnh mẽ ở mức 8.7% so với cùng kỳ, cao hơn đáng kể so với mức tăng 6.5% trong quý 1. Sự gia tăng này xuất phát từ nhu cầu sử dụng điện phục vụ công nghiệp và làm mát trong các hộ gia đình trong bối cảnh thời tiết nắng nóng kéo dài.

Theo dự báo của Vietcap, tăng trưởng nhu cầu điện năm 2026 được điều chỉnh lên mức 8.0% trong kịch bản cơ sở, phản ánh nhu cầu thực tế cao hơn dự kiến. Đặc biệt, hiện tượng El Nino có khả năng quay trở lại sớm từ tháng 5/2026 với xác suất xảy ra trong giai đoạn tháng 5 đến tháng 9/2026 rất cao, từ 82-98%.

Điều kiện thời tiết này được nhận định mang lại tác động tích cực nhẹ cho các đơn vị nhiệt điện như POW, nhờ giá điện trên thị trường phát điện cạnh tranh (CGM) có xu hướng được hỗ trợ bởi nhu cầu cao và chi phí đầu vào tăng.

Giá CGM 4 tháng đầu năm 2026 tăng 9% YoY lên 1,401 đồng/kWh, vượt 20% dự báo, nhờ nhu cầu điện tăng và chi phí đầu vào cao hơn. Do đó, Vietcap nâng dự báo giá CGM năm 2026 thêm 5.8% lên 1,235 đồng/kWh, phản ánh giá than tăng 23%, nhu cầu điện cao và ảnh hưởng sớm của El Nino, dù giá gas thấp hơn kỳ vọng. Mặc dù điều chỉnh dự báo từng năm trong giai đoạn 2026-2030, Vietcap vẫn duy trì giả định giá CGM trung bình cho cả giai đoạn do ảnh hưởng trái chiều của El Nino và La Nina.

Nhu cầu điện tăng bởi mùa nắng nóng, POW sẽ hưởng lợi trong khi REE trung tính

Công Suất Mới Đức Huệ 2 Đi Vào Vận Hành Đúng Điểm Rơi Thời Tiết

Một điểm nhấn quan trọng trong luận điểm đầu tư của HSC đối với GEG là tiến độ đưa các dự án chuyển tiếp vào khai thác thương mại trùng với giai đoạn cao điểm của chu kỳ thời tiết mới.

Dự án điện mặt trời Đức Huệ 2 với công suất 49 MWp đang hoàn tất những khâu thi công cuối cùng và dự kiến sẽ bắt đầu phát điện thương mại ngay trong quý 2 năm 2026.Đây là dự án điện mặt trời đầu tiên tại Việt Nam được triển khai theo cơ chế mua bán điện trực tiếp (DPPA) dưới khung pháp lý mới, đồng thời là dự án đầu tiên tích hợp hệ thống lưu trữ năng lượng bằng pin (BESS) theo Nghị định 57/2025/NĐ-CP. Dự án đã hoàn tất xây dựng trạm biến áp cuối năm 2025, hòa lưới thử nghiệm thành công vào tháng 4 năm 2026 với hợp đồng PPA đã ký kết trực tiếp với một khách hàng FDI và hiện đạt khoảng 60% tiến độ chạy thử.

Ban lãnh đạo kỳ vọng dự án sẽ mang lại tỷ suất hoàn vốn nội bộ (IRR) hấp dẫn nhờ lực cầu điện tái tạo mạnh mẽ giai đoạn 2026-2027. Triển vọng dài hạn của Đức Huệ 2 còn được củng cố bởi việc EU áp dụng Cơ chế điều chỉnh carbon biên giới (CBAM) từ tháng 1 năm 2026 và cam kết sử dụng 100% điện tái tạo (RE100) của các tập đoàn đa quốc gia tại Việt Nam.

Đây là một trong những dự án tiên phong thử nghiệm cơ chế mua bán điện trực tiếp (DPPA), cho phép doanh nghiệp bán điện sạch trực tiếp cho các khách hàng tiêu thụ công nghiệp lớn mà không bị nghẽn bởi giá trần truyền thống của EVN.

Đi vào vận hành đúng thời điểm nắng nóng khốc liệt nhất của năm 2026, Đức Huệ 2 được kỳ vọng sẽ giải phóng nút thắt tăng trưởng công suất cho GEG, mang lại dòng doanh thu mới dồi dào ngay từ nửa cuối năm và tạo bước đệm vững chắc trước khi dự án điện gió VPL2 hoàn thành vào cuối năm.

Song song đó, dự án điện gió ven bờ VPL2 tại tỉnh Vĩnh Long với công suất 30 MW cũng đang bám sát lộ trình vận hành thương mại vào quý 4 năm 2026 sau khi chính thức khởi công từ tháng 3 năm 2026.

Đến nay, VPL2 đã hoàn tất toàn bộ các thủ tục pháp lý quan trọng, hoàn thành phương án thu xếp vốn và ký kết các hợp đồng thiết bị, xây dựng cốt lõi.

Đặc biệt, dự án đã ký hợp đồng mua bán điện (PPA) với EVN ở mức giá tối ưu tương đương 99.5% giá trần. Công ty Chứng khoán HSC dự báo giá bán điện của dự án này sẽ duy trì ở mức cao sát trần, tương đương khoảng 1,840 đồng một kWh (xấp xỉ 0.07 USD một kWh). Mặc dù chưa đưa VPL2 vào mô hình dự báo định lượng chính thức, HSC đánh giá dự án có vị thế rất tốt để hưởng lợi từ xu hướng thắt chặt cung cầu điện và nhu cầu điện xanh đang gia tăng nhanh chóng tại khu vực miền Nam.

HSC kỳ vọng GEG sẽ hưởng lợi lớn từ sự dịch chuyển cơ cấu nguồn điện trong năm 2026 khi mảng thủy điện suy yếu do ảnh hưởng của thời tiết. Cụ thể, sản lượng điện gió (chiếm 47% cơ cấu) và điện mặt trời (chiếm 29%) dự báo tăng trưởng lần lượt 13% và 18%, trong khi thủy điện (chiếm 24%) giảm 9%. Xu hướng này giúp doanh thu cốt lõi của GEG ước tăng trưởng khoảng 10% nhờ giá bán điện gió và điện mặt trời cao hơn thủy điện, đặc biệt là sau khi một số hợp đồng PPA thủy điện hết hiệu lực và bị giảm giá bán từ năm 2025.

Nhằm phản ánh tác động của hiện tượng “Siêu El Niño”, HSC đã nâng dự báo sản lượng điện gió năm 2026 của GEG thêm 4.6%. Ngược lại, dự báo sản lượng điện mặt trời được giữ nguyên do nhiệt độ quá cao có thể làm tăng điện trở trong và suy giảm hiệu suất tấm pin. Nhờ những điều chỉnh này, HSC quyết định nâng dự báo lợi nhuận năm 2026 của GEG thêm 13.1% lên 460 tỷ đồng, dựa trên giả định tổng sản lượng điện tăng 2% và tỷ suất lợi nhuận gộp cải thiện thêm 1.3 điểm phần trăm nhờ sự dịch chuyển cơ cấu sang mảng điện gió có giá bán tối ưu hơn.

Sức Khỏe Tài Chính Cải Thiện Giảm Thiếu Rủi Ro Từ Chi Phí Lãi Vay

Mặc dù có triển vọng kinh doanh vô cùng sáng sủa nhờ yếu tố thiên văn và công suất mới, HSC cũng lưu ý các nhà đầu tư cần quan sát chặt chẽ cấu trúc đòn bẩy tài chính của Điện Gia Lai. Là một nhà phát triển hạ tầng năng lượng tái tạo, GEG luôn duy trì một lượng nợ vay dài hạn tương đối lớn để tài trợ dự án.

Tuy nhiên, xu hướng giảm nợ vay chịu lãi liên tục trong các quý gần đây là một điểm cộng lớn khi tổng dư nợ đã được kéo giảm đáng kể, giúp áp lực chi phí tài chính hạ nhiệt.

Với nguồn dòng tiền dồi dào dự kiến thu về từ việc tối ưu hóa công suất phát điện mặt trời và điện gió trong mùa El Niño này, GEG sẽ có thêm nguồn lực mạnh mẽ để tiếp tục lộ trình tái cơ cấu nợ vay, giảm dần tỷ lệ đòn bẩy và duy trì năng lực chi trả lãi vay ở mức an toàn cao trong bối cảnh môi trường vĩ mô có nhiều biến động.

Bảng so sánh quan điểm của các CTCK

| Tiêu chí so sánh | Quan điểm của HSC (2.6.2026) | Quan điểm của MAS (Mirae Asset) (25.5.2026) |

|---|---|---|

| Khuyến nghị & Định giá | Khuyến nghị MUA: Nâng giá mục tiêu lên 18,500 đồng từ 18,000 đồng trước đó. Tiềm năng tăng giá +30%. HSC duy trì góc nhìn lạc quan về triển vọng năng lượng tái tạo của GEG trong chu kỳ thời tiết mới, đánh giá cao mô hình kinh doanh đa dạng để ứng phó với thiên văn. | MUA (Nâng giá mục tiêu): Nâng khuyến nghị lên Mua với giá mục tiêu 18,500 đồng/cổ phiếu (tăng từ mức 17,700 đồng trước đó), mang lại tỷ suất sinh lợi kỳ vọng là 31% so với thị giá 14.150 đồng (tại ngày 21/05/2026). |

| Đánh giá Tác động của El Niño | Cơ hội lớn để bứt phá: El Niño mang lại bức xạ nhiệt cao giúp tối ưu hóa hệ số sử dụng công suất (load factor) mảng điện mặt trời (Krông Pa, Đức Huệ 1). Giá điện thị trường cạnh tranh (CGM) neo cao do thiếu thủy điện sẽ giúp các nhà máy điện gió miền Trung, miền Nam đàm phán giá tốt, bù đắp sự suy giảm mảng tiểu thủy điện. | Thách thức đan xen cơ hội: MAS dự báo El Niño sẽ thúc đẩy mạnh mảng điện mặt trời tăng trưởng 15% (lên 414 triệu kWh), nhưng đồng thời sẽ kéo sản lượng mảng thủy điện của GEG giảm xuống còn 349 triệu kWh (giảm 7% so với cùng kỳ) trong năm 2026. |

| Dự phóng Kết quả Kinh doanh 2026 | Neo giữ biên lợi nhuận gộp cao: HSC phân tích biên lợi nhuận gộp toàn công ty sẽ tiếp tục được giữ vững ở mức cao nhờ tỷ trọng huy động điện mặt trời/điện gió tăng và giá bán điện trung bình tốt hơn trên thị trường phát điện cạnh tranh. HSC dự báo lợi nhuận ròng năm 2026 đạt 460 tỷ đồng. | Tăng trưởng mạnh mẽ sau khi điều chỉnh: MAS dự phóng doanh thu đạt 3,126 tỷ đồng (tăng 23% so với cùng kỳ) và lợi nhuận sau thuế đạt 521 tỷ đồng (tăng 40% so với cùng kỳ) sau khi đã loại bỏ các khoản doanh thu hồi tố bất thường ghi nhận trong năm 2025. |

| Tiến độ Dự án Đức Huệ 2 (49 MWp) | Đúng điểm rơi thời tiết: Dự kiến phát điện thương mại trong quý 2/2026, đi vào hoạt động đúng thời điểm nắng nóng khốc liệt nhất. Đây là dự án tiên phong thử nghiệm cơ chế mua bán điện trực tiếp (DPPA), giải phóng nút thắt giá trần truyền thống của EVN. | Giai đoạn hoàn thiện cuối cùng: Dự án ghi nhận chi phí xây dựng dở dang tăng lên 669 tỷ đồng và dư nợ vay ngân hàng tăng lên 239 tỷ đồng trong quý 1/2026. Dự kiến vận hành trong quý 2/2026 và tiến hành thử nghiệm bán điện theo cơ chế DPPA. |

| Tiến độ Dự án Điện gió VPL2 (30 MW) | Tạo bước đệm tăng trưởng: HSC kỳ vọng dự án VPL2 sẽ hoàn thành vào cuối năm 2026, đóng vai trò là dòng doanh thu gối đầu vững chắc cho doanh nghiệp sau khi Đức Huệ 2 đi vào hoạt động ổn định. | Đảm bảo giá mua điện tốt: Dự kiến hoàn thành trong quý 4/2026. MAS nhấn mạnh điểm cộng lớn là dự án đã ký hợp đồng mua bán điện (PPA) với EVN ở mức rất cao, đạt 99/5% mức giá trần quy định. |

| Sức khỏe Tài chính & Nợ vay | Cải thiện áp lực chi phí tài chính: HSC ghi nhận xu hướng giảm nợ vay chịu lãi liên tục của GEG qua các quý gần đây là điểm cộng lớn. Dòng tiền dồi dào từ mùa nắng nóng sẽ giúp doanh nghiệp đẩy mạnh lộ trình tái cơ cấu nợ, giảm tỷ lệ đòn bẩy vĩ mô. | Tiếp tục giảm đòn bẩy rõ rệt: MAS cung cấp số liệu thực tế: Trong quý 1/2026, tổng dư nợ vay của GEG giảm về mức 8,176 tỷ đồng (giảm 10% so với cùng kỳ), nợ dài hạn giảm xuống còn 7,627 tỷ đồng (giảm 10% so với cùng kỳ). |

| Rủi ro Cần Lưu ý | Quan sát cấu trúc đòn bẩy: Do đặc thù thâm dụng vốn lớn của ngành hạ tầng năng lượng, nhà đầu tư cần giám sát chặt chẽ năng lực chi trả lãi vay của GEG khi môi trường vĩ mô biến động. | Rủi ro pha loãng và nợ cao: MAS lưu ý nhà đầu tư về rủi ro pha loãng cổ phiếu tiềm ẩn và tỷ lệ nợ trên vốn chủ sở hữu mặc dù đang giảm nhưng vẫn ở mức tương đối cao (119% dự phóng cho năm 2026). |

GEG: Triển Vọng Tăng Trưởng Đến Từ Các Dự Án Điện Mặt Trời Đức Huệ 2 và điện gió VPL2