Phân tích Doanh Nghiệp

REE: Định giá hấp dẫn, tăng trưởng nhờ mảng M&E và cho thuê văn phòng

-

Kết quả quý 1/2026: REE đạt doanh thu 2,477 tỷ đồng (+19% yoy) và lợi nhuận sau thuế cổ đông công ty mẹ 714 tỷ đồng (+17% yoy), nhờ tiêu thụ điện hồi phục và điều kiện thủy văn thuận lợi.

- Động lực tăng trưởng: Mảng M&E bứt phá với hợp đồng mới 4,865 tỷ đồng, vượt cả năm 2025; mảng cho thuê văn phòng (E.Town 6) dự kiến doanh thu 1,316 tỷ đồng năm 2026 với tỷ lệ lấp đầy tăng từ 68% lên 85%.

-

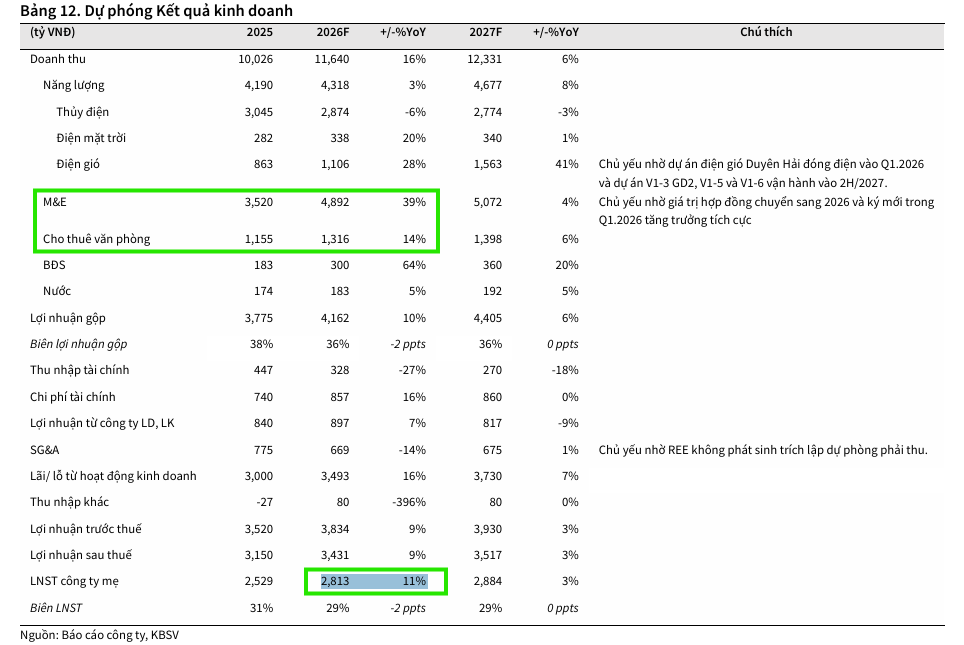

Định giá & khuyến nghị: KBSV khuyến nghị MUA REE với giá mục tiêu 60,800 đồng/cp (+21.1%), dự báo lợi nhuận sau thuế 2026 đạt 2,813 tỷ đồng (+11%). Các CTCK khác cũng đưa ra mức giá mục tiêu cao hơn, củng cố quan điểm REE có định giá hấp dẫn nhờ đa dạng hóa năng lượng và dịch v

REE hiện đang đứng trước những cơ hội tăng trưởng khả quan trong năm 2026 nhờ sự cải thiện tích cực từ các mảng kinh doanh cốt lõi, theo báo cáo cập nhật của Công ty Chứng khoán KB Việt Nam (KBSV).

Với kết quả kinh doanh quý 1/2026 ghi nhận doanh thu đạt 2,477 tỷ đồng và lợi nhuận sau thuế của công ty mẹ đạt 714 tỷ đồng, tăng trưởng lần lượt 19% và 17% so với cùng kỳ, doanh nghiệp đã có một khởi đầu thuận lợi cho kế hoạch năm.

Tăng trưởng ấn tượng của mảng năng lượng nhờ tiêu thụ điện hồi phục

Trong quý 1/2026, sản lượng tiêu thụ điện cả nước tăng trưởng tích cực 6.6% so với cùng kỳ, tạo điều kiện thuận lợi để các nhà máy của REE được huy động công suất cao.

Đặc biệt, mảng thủy điện ghi nhận kết quả khả quan nhờ điều kiện thủy văn thuận lợi vào cuối chu kỳ La Nina, đóng góp đáng kể vào doanh thu chung của tập đoàn. Trong khi đó, mảng điện gió cũng cho thấy sự cải thiện nhờ tốc độ gió tốt hơn tại khu vực Vĩnh Long và sự đóng góp từ dự án mới Duyên Hải V1-4.

KBSV dự báo 2026 2027 sẽ là giai đoạn điều kiện thời tiết không thuận lợi dẫn đến suy giảm công suất hoạt động của danh mục thủy điện mà REE sở hữu, ước tính doanh thu cho 2026/2027 lần lượt đạt 2,874/2,774 tỷ VND (-6% YoY/-3% YoY).

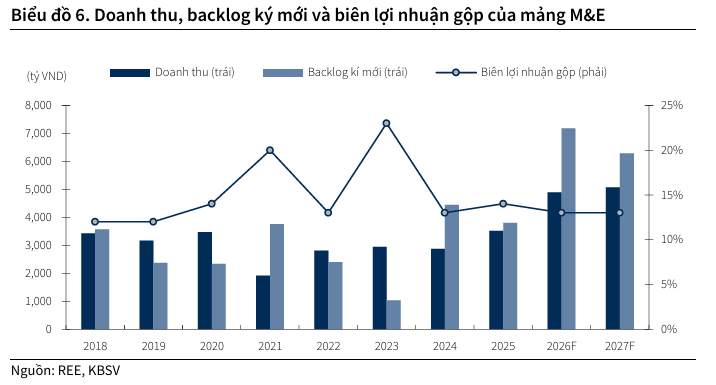

Sự hồi phục mạnh mẽ của mảng cơ điện lạnh (M&E)

Mảng M&E đang chứng kiến sự phục hồi tích cực với giá trị hợp đồng ký mới trong quý 1/2026 đạt 4,865 tỷ đồng, vượt xa giá trị ký mới của cả năm 2025.

Nhờ năng lực chuyên môn được nâng cao và việc tham gia thành công vào các dự án lớn như Trung tâm dữ liệu An Khánh và nhà hát Ngọc Trai, KBSV đã điều chỉnh dự phóng doanh thu mảng M&E năm 2026 và 2027 tăng lần lượt 23% và 21% so với dự báo trước đó.

Đồng thời, lợi nhuận sau thuế của mảng được dự báo đạt 274/284 tỷ đồng nhờ tăng trưởng doanh thu và kỳ vọng giảm chi phí trích lập dự phòng do nợ xấu thấp hơn đáng kể mức trung bình.

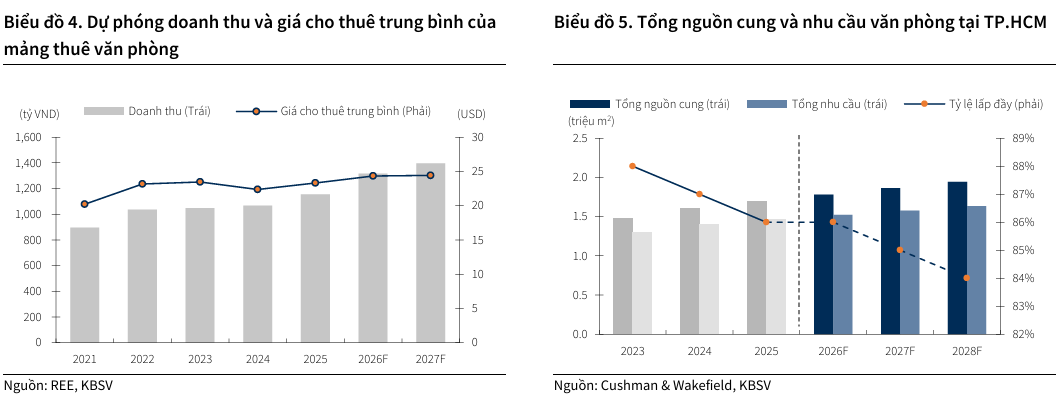

Cơ hội mở rộng từ phân khúc cho thuê văn phòng

Mảng cho thuê văn phòng của REE dự kiến sẽ tăng trưởng khả quan trong năm 2026 nhờ định hướng phát triển kinh tế của TP.HCM, hạ tầng giao thông cải thiện và chi phí thuê cạnh tranh tại tòa nhà E.Town 6.

Cụ thể, định hướng đưa TP.HCM trở thành trung tâm tài chính quốc tế, hệ thống hạ tầng giao thông ngày càng hoàn thiện, cùng với chi phí thuê cạnh tranh của E.Town 6 giúp thu hút tệp khách hàng có nhu cầu thay thế văn phòng.

Mặc dù thị trường văn phòng hạng A có dấu hiệu chậm lại, mảng cho thuê văn phòng của REE, đặc biệt là dự án E.Town 6 (hạng B), được kỳ vọng sẽ đóng góp lớn vào tăng trưởng doanh thu trong năm 2026.

KBSV dự báo doanh thu mảng này sẽ đạt 1,316 tỷ đồng vào năm 2026 và 1,397 tỷ đồng vào năm 2027, với tỷ lệ lấp đầy tại E.Town 6 kỳ vọng đạt lần lượt 68% và 85%.

Khuyến nghị và kỳ vọng định giá

Dựa trên triển vọng kinh doanh tích cực từ các mảng chính, KBSV đưa ra khuyến nghị MUA đối với cổ phiếu REE với giá mục tiêu là 60,800 VNĐ/cổ phiếu, cao hơn 21.1% so với giá tại thời điểm báo cáo ngày 08/06/2026. Điều này dựa trên kỳ vọng LNST-CĐTS năm 2026 đạt 2,813 tỷ đồng, tương ứng tăng +11% .

Dù dự báo thời tiết chuyển sang trạng thái El Nino có thể gây khó khăn cho mảng thủy điện trong giai đoạn tới, nhưng với sức mạnh đa dạng hóa từ các mảng năng lượng khác và sự bứt phá của khối dịch vụ, REE được đánh giá là cổ phiếu có định giá hấp dẫn so với tiềm năng tăng trưởng trong năm 2026.

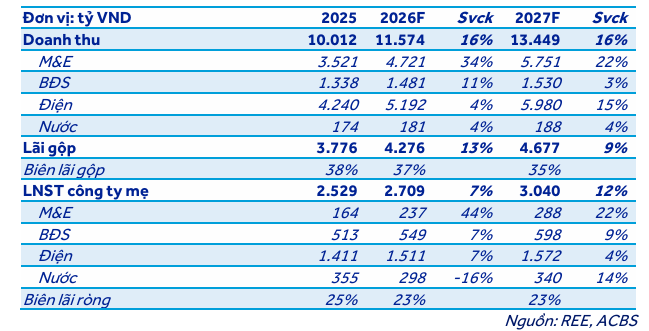

Trong báo cáo phân tích công bố vào tháng 6 năm 2026, ACBS bày tỏ quan điểm tích cực khi dự phóng tổng doanh thu cả năm 2026 của REE sẽ đạt 11,574 tỷ đồng (tăng 16% so với cùng kỳ) và lợi nhuận sau thuế của công ty mẹ đạt 2,709 tỷ đồng (tăng trưởng +7.1%).

Động lực tăng trưởng cốt lõi theo ACBS sẽ được dẫn dắt bởi mảng cơ điện công trình (M&E) với doanh thu dự kiến tăng vọt 34% lên mức 4,721 tỷ đồng nhờ làn sóng đẩy mạnh đầu tư công của Chính phủ vào hạ tầng năng lượng và năng lượng tái tạo.

Song song đó, mảng văn phòng cho thuê kỳ vọng đóng góp 1,263 tỷ đồng doanh thu nhờ giá thuê bình quân hồi phục và tỷ lệ lấp đầy tại tòa nhà mới E-town 6 cải thiện đáng kể.

Đối với mảng năng lượng, ACBS tin rằng sự đóng góp mới từ dự án điện gió Duyên Hải 1 (48 MW) vận hành từ tháng 3 năm 2026 sẽ bù đắp hiệu quả cho phần sụt giảm sản lượng của nhóm thủy điện do hiệu ứng El Niño quay trở lại.

Với các giả định khả quan này, ACBS duy trì khuyến nghị MUA đối với cổ phiếu REE với giá mục tiêu sau khi điều chỉnh đợt chia cổ tức bằng cổ phiếu là 61,400 đồng/cổ phiếu.

Ở chiều ngược lại, Chứng khoán Rồng Việt (VDSC) lại đưa ra những dự báo thận trọng hơn về mặt số liệu tài chính ngắn hạn cho năm 2026. VDSC dự phóng doanh thu cả năm của REE đạt 10,774 tỷ đồng (tăng 7.6% so với cùng kỳ) nhưng lợi nhuận sau thuế của cổ đông mẹ dự kiến giảm nhẹ 5% xuống còn 2,403 tỷ đồng.

Sự sụt giảm lợi nhuận này chủ yếu do tác động tiêu cực từ việc chuyển pha thời tiết từ La Niña sang trung tính và El Niño từ giữa năm, gây ảnh hưởng trực tiếp đến sản lượng huy động từ phân khúc thủy điện – vốn là cột trụ lợi nhuận lớn nhất của tập đoàn.

Tuy nhiên, VDSC nhấn mạnh rằng áp lực suy giảm này thuần túy mang tính chu kỳ ngắn hạn và không làm ảnh hưởng đến giá trị nội tại bền vững của doanh nghiệp. Triển vọng dài hạn của REE vẫn được bảo chứng vững chắc bởi danh mục tài sản chất lượng cao và lộ trình tăng tốc công suất điện gió thêm 176 MW trong năm 2026, làm tiền đề thúc đẩy định giá của tập đoàn.

VDSC duy trì khuyến nghị MUA đối với cổ phiếu REE với mức giá mục tiêu đạt 67,500 đồng/cổ phiếu

Bảng so sánh quan điểm của các CTCK về REE.

Lưu ý, REE có sự kiện chi trả cổ tức bằng cổ phiếu tỷ lệ 15% ngày 18.5.2026 nên giá cần điều chỉnh

| Tiêu chí | KBSV (08/06/2026) | SHS (14/05/2026) | HSC (12/05/2026) |

| Khuyến nghị |

MUA |

Tăng tỷ trọng | Tăng tỷ trọng |

| Giá mục tiêu | 60,800 VND | 80,900 VND (giá điều chỉnh 70,348 đồng) | 79,500 VND (giá điều chỉnh 69,130 đồng) |

| Dự phóng LNST (2026F) |

2,813 tỷ VND |

3,120 tỷ VND | 3,050 tỷ VND |

| Quan điểm chính |

Định giá hấp dẫn, tăng trưởng nhờ mảng M&E và cho thuê văn phòng |

Nhấn mạnh triển vọng mở rộng điện gió, quan ngại rủi ro El Nino | Tập trung yếu tố định giá tài chính, cập nhật thủy điện Thác Bà |