Phân tích Doanh Nghiệp

PDR, VHM, CTD là những doanh nghiệp được hưởng lợi khi hình thức đầu tư BT được hồi sinh

-

Chính phủ đã khôi phục mô hình Xây dựng – Chuyển giao (BT) để huy động vốn tư nhân cho hạ tầng giai đoạn 2026–2030, với khung pháp lý mới (Luật 57/2024, Nghị định 257 & 312/2025) nhằm minh bạch hóa định giá và siết chặt trách nhiệm.

- Các doanh nghiệp bất động sản lớn như VHM, PDR, CTD được kỳ vọng hưởng lợi rõ rệt, nhờ tiếp cận quỹ đất sạch và tham gia các dự án hạ tầng đối ứng; trong đó VHM tận dụng hệ sinh thái Vingroup, PDR tập trung vào dự án đô thị TOD, còn CTD hưởng lợi gián tiếp từ khối lượng thi công tăng.

-

Dù tiềm năng lớn, HSC cảnh báo mô hình BT vẫn là “cuộc chơi thâm dụng vốn”, đòi hỏi năng lực thu xếp vốn và quản trị dòng tiền mạnh; rủi ro về tiến độ, định giá đất và khả năng hấp thụ thị trường vẫn cần theo dõi sát sao.

Theo báo cáo của Công ty Chứng khoán TP.HCM (HSC) phát hành ngày 9/6/2026, hình thức đầu tư Xây dựng – Chuyển giao (BT) đang trở lại mạnh mẽ như một giải pháp chiến lược nhằm huy động nguồn vốn tư nhân, trong bối cảnh ngân sách Nhà nước không thể đáp ứng nhu cầu đầu tư hạ tầng khổng lồ giai đoạn 2026-2030.

Sự hồi sinh này, gắn liền với các khung pháp lý mới như Luật số 57/2024/QH15, không chỉ mở ra cơ hội phát triển hạ tầng mà còn thiết lập một kênh quan trọng giúp các doanh nghiệp bất động sản tiếp cận quỹ đất đối ứng.

Sự hồi sinh của mô hình đầu tư BT

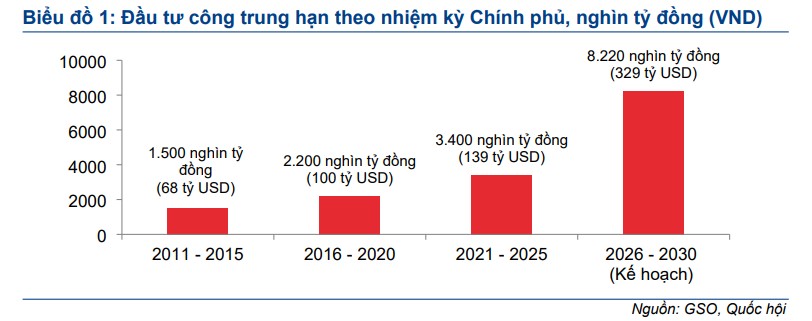

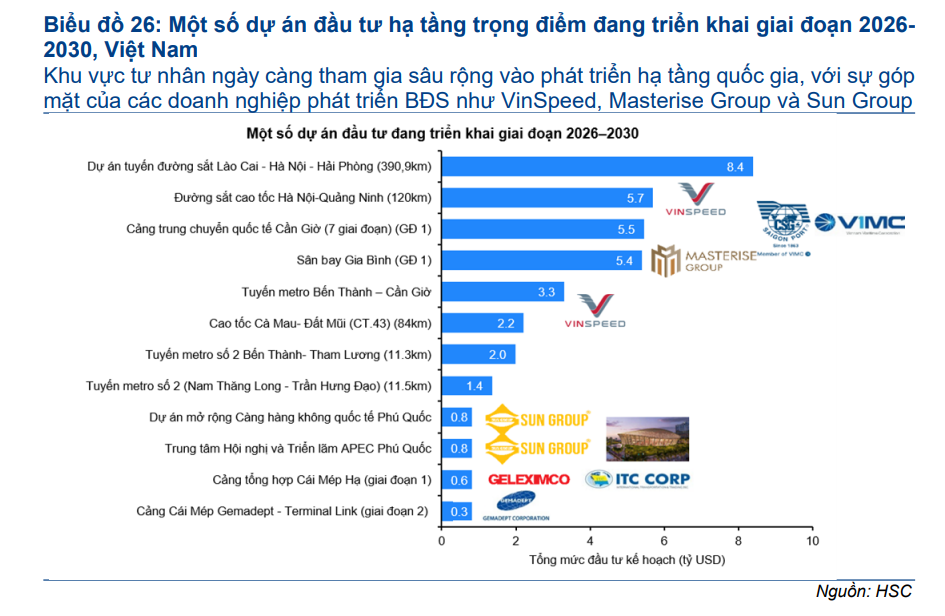

Việt Nam đang bước vào “siêu chu kỳ” đầu tư hạ tầng giai đoạn 2026–2030 với ngân sách dự kiến 8.2 triệu tỷ đồng, gấp ba lần giai đoạn trước, nhằm hiện thực hóa mục tiêu tăng trưởng GDP hai chữ số. Tuy nhiên, ngân sách Nhà nước chỉ có thể đáp ứng tối đa một nửa nhu cầu vốn, cùng với hiệu suất giải ngân thấp mang tính cố hữu, tạo ra khoảng trống tài chính khổng lồ.

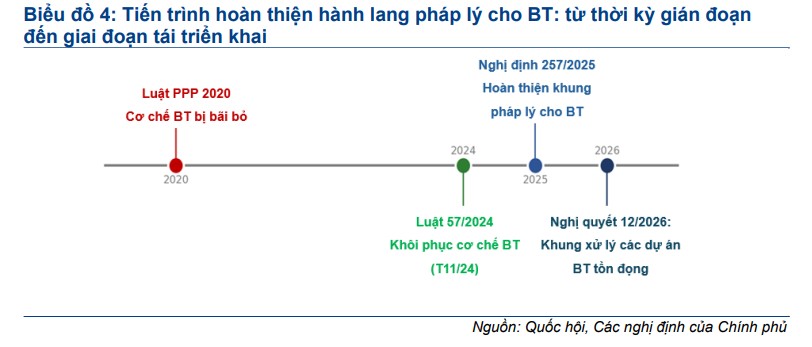

Trước bối cảnh đó, Chính phủ đã khôi phục mô hình đối tác công tư BT (Xây dựng – Chuyển giao) để huy động nguồn lực tư nhân thông qua cơ chế hoán đổi đất đai. Sau khi bị bãi bỏ bởi Luật PPP 2020 do những lo ngại về minh bạch và định giá, cơ chế BT đã được “hồi sinh” và chuẩn hóa toàn diện thông qua khung pháp lý mới, bao gồm Luật số 57/2024/QH15, Nghị định số 257 và 312/2025/NĐ-CP, cùng Luật số 81/VBHN-VPQH.

Những cải cách này tập trung vào các điểm trọng yếu:

-

Minh bạch hóa định giá: Áp dụng nguyên tắc ngang giá giữa chi phí xây dựng và giá trị quỹ đất, khuyến khích đấu giá cạnh tranh và thiết lập tỷ suất lợi nhuận hợp lý cho nhà đầu tư thay vì cơ chế “xin – cho” trước đây.

-

Siết chặt trách nhiệm: Quy định thời hạn 180 ngày để quyết toán dự án, đồng thời áp dụng quy trình chuyển giao tài sản công chặt chẽ gồm ba bước để ngăn chặn tình trạng dự án “treo”.

-

Giải quyết tồn đọng: Nghị quyết số 16/2026/NQ-CP cung cấp lộ trình xử lý dứt điểm các dự án BT vướng mắc, tạo điều kiện cho các doanh nghiệp tiếp cận quỹ đất sạch, từ đó đa dạng hóa phương thức phát triển quỹ đất thay vì chỉ dựa vào đấu giá truyền thống.

Đối với nhà phát triển bất động sản, mô hình BT mới là công cụ chiến lược giúp tiếp cận quỹ đất quy mô lớn với lộ trình rõ ràng, đồng thời giúp Chính phủ đẩy nhanh tiến độ hạ tầng mà không gây áp lực tức thời lên ngân sách.

Nghị quyết số 16/2026/NQ-CP, có hiệu lực từ ngày 7/4/2026 đến hết năm 2027, đóng vai trò chiến lược trong việc tháo gỡ khó khăn cho các dự án BT tồn đọng từ giai đoạn trước. Nghị quyết này tập trung xử lý các dự án đình trệ thông qua ba trụ cột chính: hợp pháp hóa có điều kiện các dự án sai sót do lỗi cơ quan Nhà nước, thiết lập cơ chế định giá đất theo thị trường tại thời điểm giao đất và miễn trừ trách nhiệm cho cán bộ thực hiện trên tinh thần thiện chí. Chính phủ đã xác định danh mục gồm 107 dự án chuyển tiếp tại 17 tỉnh thành, với cơ chế giải quyết vướng mắc dựa trên tính hợp pháp và hình thức quyết toán đối ứng, bao gồm cả việc thanh toán bằng quỹ đất hoặc ngân sách.

Bên cạnh đó, Nghị quyết cung cấp các giải pháp hỗ trợ như tinh giản quy trình phê duyệt báo cáo nghiên cứu khả thi, thu hồi chi phí giải phóng mặt bằng, và cho phép chuyển đổi phương thức thanh toán linh hoạt. Đặc biệt, nút thắt về định giá đất và lãi suất chậm thanh toán được tháo gỡ bằng cách đồng bộ hóa thời điểm định giá với quyền chiếm hữu tài sản và áp dụng lãi suất cho vay bình quân đối với các dự án bị chậm trễ.

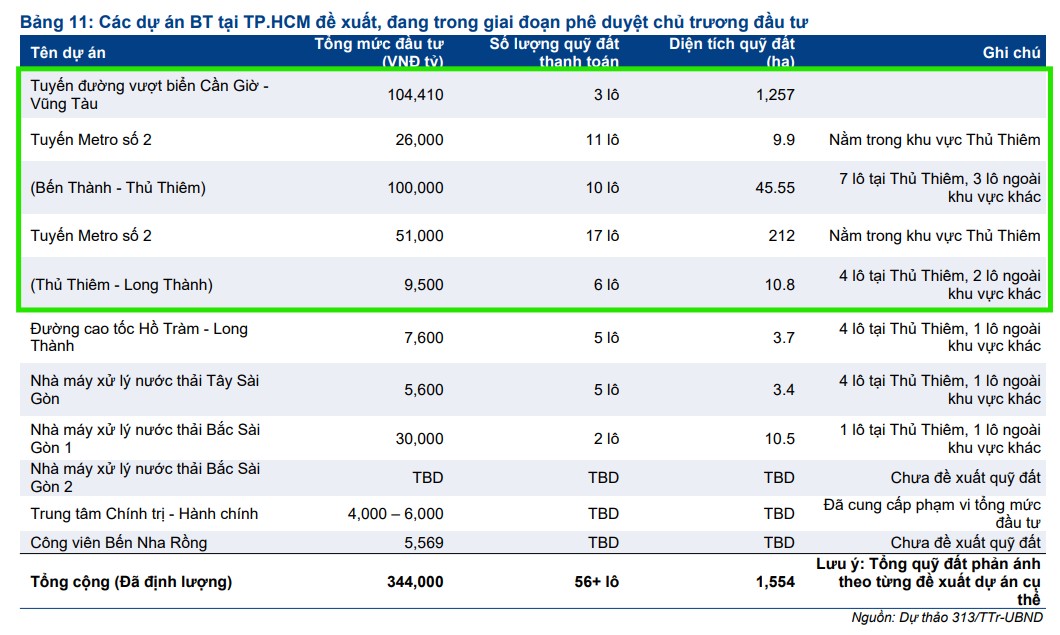

Ngay sau Nghị quyết 16, TP.HCM đã tiên phong phê duyệt đợt 1 danh mục 33 khu đất với diện tích khoảng 205 ha để làm quỹ đất đối ứng cho các dự án BT mới. Các quỹ đất này bao gồm những vị trí “vàng” tại Quận 1, khu đô thị mới Thủ Thiêm và khu vực TP. Thủ Đức. Tổng quy mô danh mục dự án BT tại TP.HCM hiện lên tới 526 nghìn tỷ đồng, thể hiện quyết tâm lớn của thành phố trong việc kêu gọi khu vực tư nhân tham gia phát triển hạ tầng và mở đường cho các địa phương khác cùng triển khai.

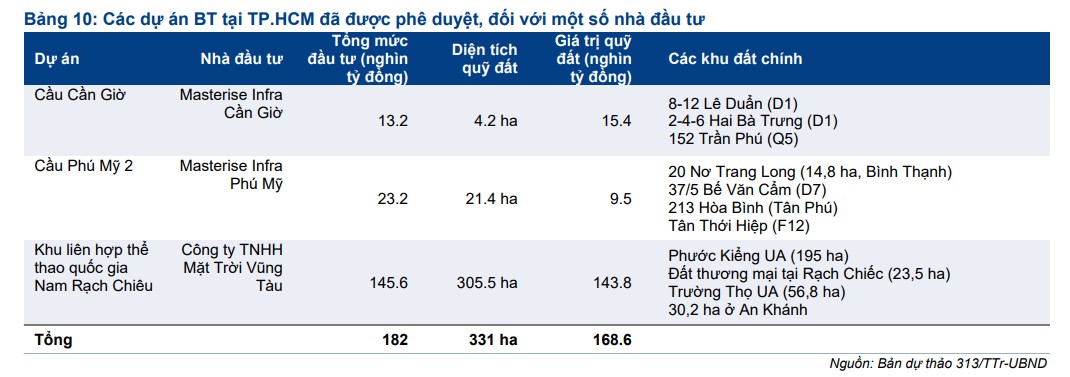

Sự hồi sinh của mô hình BT tạo ra lộ trình mới giúp nhà phát triển bất động sản tiếp cận quỹ đất thay thế cho phương thức đấu giá truyền thống. Khung pháp lý hiện tại ưu tiên các tập đoàn lớn có mối quan hệ chiến lược với Chính phủ, năng lực triển khai thực địa tốt và sự đồng điệu với các mục tiêu kinh tế quốc gia, tiêu biểu như Thaco Group, Gelex, Masterise Group và Sun Group.

Nghị quyết 16/2026 đóng vai trò chất xúc tác quan trọng, giúp tháo gỡ nút thắt pháp lý cho các dự án BT tồn đọng, cho phép doanh nghiệp hoàn tất hoán đổi đất, chuyển nhượng hoặc thanh toán bằng ngân sách.

Đặc biệt, việc ghi nhận lãi chậm thanh toán sẽ giúp chuyển hóa các tài sản từng bị chiết khấu sâu thành dòng tiền thực tế. Trong đó, Văn Phú (VPI) và Đầu tư Hạ tầng Kỹ thuật TP.HCM (CII) được kỳ vọng hưởng lợi lớn nhờ việc tái khởi động các dự án trọng điểm như Gò Dưa và khu dân cư phía Bắc Thủ Thiêm.

VHM, PDR và CTD là nhóm doanh nghiệp hưởng lợi tiềm năng

Dựa trên danh sách khuyến nghị và phân tích của HSC, VHM, PDR và CTD được đánh giá là những đơn vị có tiềm năng hưởng lợi rõ nét nhất từ làn sóng đầu tư BT mới này. Các doanh nghiệp này được kỳ vọng sẽ tận dụng cơ hội để gia tăng quỹ đất sạch thông qua việc tiếp cận các dự án hạ tầng đối ứng hoặc tham gia trực tiếp vào công tác thi công dự án.

Khung pháp lý mới, với các quy định về đấu thầu cạnh tranh và giám sát chặt chẽ, tạo điều kiện thuận lợi hơn cho những doanh nghiệp có năng lực triển khai lớn như nhóm cổ phiếu này tham gia vào các dự án trọng điểm.

Vinhomes (VHM) HSC tin rằng VHM sẽ hưởng lợi lớn nhờ sự hỗ trợ từ hệ sinh thái Vingroup và việc tham gia các siêu dự án hạ tầng quy mô quốc gia. Việc tham gia các dự án như Trung tâm Hội chợ Triển lãm Quốc gia (Đông Anh) và dự án Olympic giúp công ty tiếp cận quỹ đất khổng lồ với quy trình phê duyệt nhanh chóng. Đây là bệ đỡ cho doanh thu dài hạn của VHM thông qua hoạt động bán bất động sản và cung cấp các dịch vụ tư vấn, xây dựng trong hệ sinh thái.

Dự án Olympic (sân vận động Trống Đồng), trong đó Vinhomes nắm giữ 35% lợi ích kinh tế. Dự án có tổng diện tích khoảng 9,171 ha, trong đó hơn 1,700 ha thuộc Phân khu B được phân bổ cho phát triển đô thị và đã chính thức được khởi công vào ngày 19/12/2025. Tổ hợp thể thao và sân vận động này dự kiến sẽ hoàn thành vào Q2/2030, và toàn bộ siêu dự án dự kiến hoàn thiện vào năm 2035. Tổng vốn đầu tư ước tính khoảng 926 nghìn tỷ đồng.

Phát Đạt (PDR) PDR có vị thế tốt để đón đầu làn sóng phát triển đô thị gắn liền với hạ tầng nhờ kinh nghiệm làm việc với cơ quan quản lý trong việc đề xuất và triển khai dự án. Sau khi chủ động trích lập dự phòng cho các dự án BT cũ không còn phù hợp quy hoạch, PDR đang tập trung vào các dự án mới như Bệnh viện Chuyên khoa Ung bướu và các dự án phát triển đô thị lấy hệ thống giao thông công cộng làm trung tâm (TOD) tại TP.HCM. Dù đánh giá tích cực, HSC vẫn giữ quan điểm thận trọng về áp lực vốn lớn trong bối cảnh tín dụng bị thắt chặt.

Coteccons (CTD) CTD được kỳ vọng là đơn vị hưởng lợi gián tiếp lớn nhất khi các dự án bất động sản gắn liền với hạ tầng tái khởi động. Với vị thế nhà thầu xây dựng hàng đầu, sự trở lại của các siêu dự án hạ tầng mang lại khối lượng công việc dồi dào hơn cho CTD, đặc biệt khi các chủ đầu tư đang tích hợp cấu phần nhà ở và hạ tầng vào cùng một hệ sinh thái. Tuy nhiên, công ty vẫn đối mặt với thách thức cần theo dõi sát sao về tính phức tạp trong thi công, yêu cầu vốn lưu động và tiến độ dòng tiền dự án.

Rủi ro và các yếu tố cốt lõi cần theo dõi

Mặc dù có nhiều tiềm năng, HSC nhấn mạnh rằng mô hình BT vẫn là một cuộc chơi thâm dụng vốn ở quy mô cực kỳ lớn. Do đó, năng lực thu xếp vốn của từng doanh nghiệp là biến số cốt lõi cần được nhà đầu tư theo dõi chặt chẽ. Ngoài ra, khả năng triển khai thực tế, quản trị dòng tiền dự án, cũng như mức độ hấp thụ của thị trường đối với các dự án đối ứng trong trung và dài hạn sẽ là những yếu tố quyết định hiệu quả của hình thức đầu tư này đối với kết quả kinh doanh của các doanh nghiệp như VHM, PDR và CTD