Phân tích Doanh Nghiệp

OCB: lợi nhuận quý 2 dự kiến đạt 1,300 tỷ, tăng 35% so với cùng kỳ

-

Kết quả quý 2/2026: OCB dự kiến lợi nhuận trước thuế đạt 1,300 tỷ đồng (+35% yoy), nhờ tăng trưởng tín dụng mạnh mẽ và thu nhập ngoài lãi cải thiện.

- Thách thức ngắn hạn: NIM chịu áp lực do CASA giảm, chi phí vốn tăng; nợ xấu có xu hướng nhích lên, đòi hỏi ngân hàng phải tăng trích lập dự phòng. NIM của OCB trong quý 2 vẫn được dự báo thu hẹp nhẹ, khoảng 6 điểm cơ bản so với quý trước, xuống còn 2.84%.

-

Triển vọng dài hạn: OCB vẫn duy trì tốc độ tăng trưởng tín dụng cao, khoảng 10% trong quý 2, với lợi thế từ mảng bán lẻ và SME, cùng với kế hoạch tăng vốn giúp củng cố năng lực cạnh tranh và đảm bảo tăng trưởng bền vững. Với giá mục tiêu là 13,300 đồng/cổ phiếu, cổ phiếu này được kỳ vọng mang lại hiệu suất sinh lời khoảng 6% so với giá đóng cửa tại ngày 11/6/2026.

Theo đánh giá từ Công ty Chứng khoán Rồng Việt (VDSC), Ngân hàng TMCP Phương Đông (OCB) dự kiến sẽ ghi nhận lợi nhuận trước thuế quý 2/2026 đạt hơn 1,300 tỷ đồng, tương ứng mức tăng trưởng 10% so với quý trước và 35% so với cùng kỳ năm 2025. Kết quả tích cực này được kỳ vọng sẽ giúp ngân hàng hoàn thành 39% mục tiêu lợi nhuận cả năm 2026.

Tăng trưởng tín dụng là động lực chính

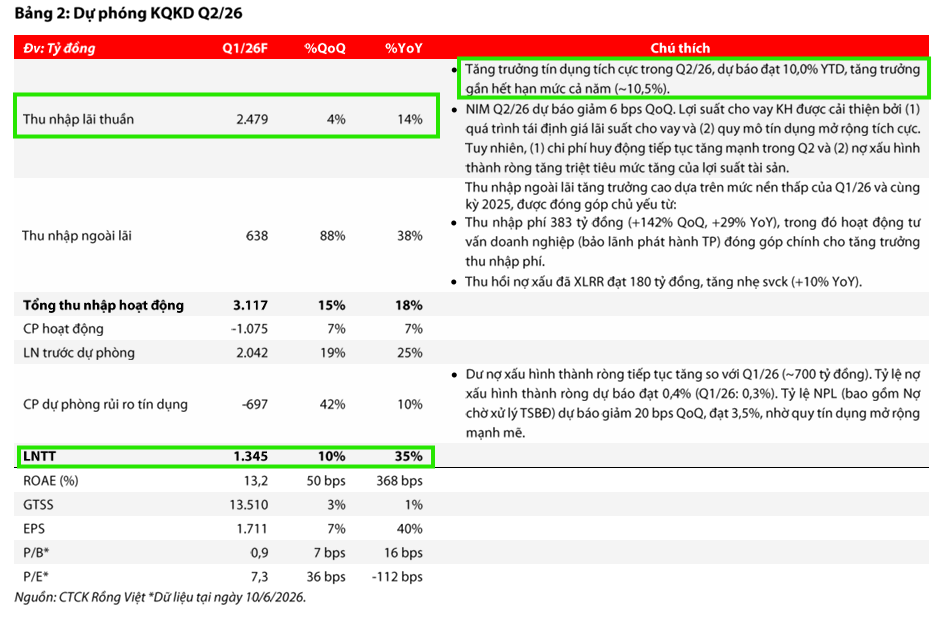

Động lực tăng trưởng chủ đạo cho OCB trong quý 2 đến từ sự mở rộng mạnh mẽ của mảng tín dụng. Theo dự báo, tăng trưởng tín dụng của ngân hàng có thể đạt 10% tính từ đầu năm, tương đương mức tăng khoảng 15.6% so với cùng kỳ.

Việc sử dụng hiệu quả hạn mức tăng trưởng tín dụng được giao ngay từ những tháng đầu năm cho thấy nỗ lực của ngân hàng trong việc thúc đẩy quy mô tài sản sinh lãi.

Biên lợi nhuận chịu áp lực từ chi phí vốn

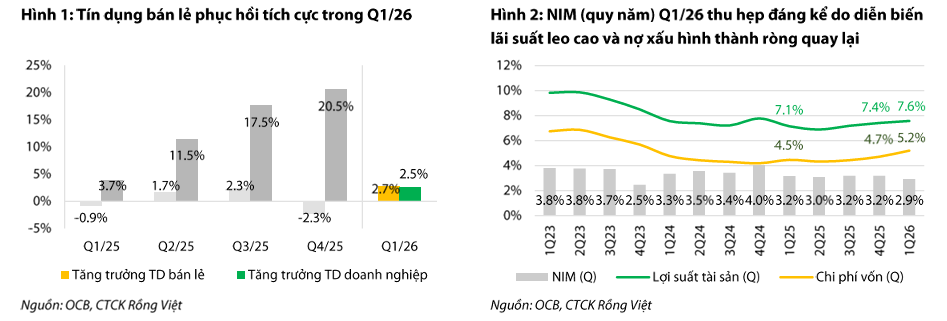

Mặc dù quy mô tín dụng mở rộng, biên lợi nhuận (NIM) của OCB trong quý 2 vẫn được dự báo sẽ đối mặt với áp lực thu hẹp nhẹ, khoảng 6 điểm cơ bản so với quý trước.

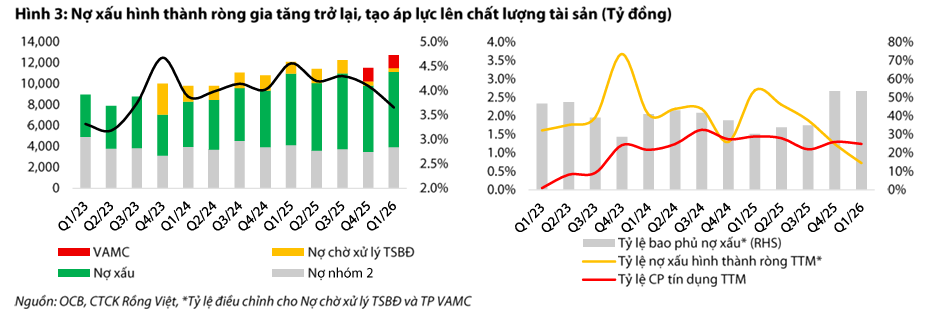

Nguyên nhân chính đến từ việc chi phí huy động tiếp tục duy trì ở mức cao trong bối cảnh mặt bằng lãi suất chung biến động. Bên cạnh đó, tình trạng nợ xấu hình thành ròng gia tăng cũng là yếu tố triệt tiêu một phần lợi ích từ việc cải thiện lợi suất cho vay khách hàng.

NIM quý 1/2026 của OCB thu hẹp còn 2.9% do chi phí vốn tăng mạnh (50 bps) nhanh hơn tốc độ tăng của lợi suất tài sản (16 bps). Áp lực này đến từ chi phí huy động tăng cao, trong khi lợi suất cho vay bị ảnh hưởng tiêu cực bởi sự gia tăng của nợ xấu hình thành ròng (khoảng 750 tỷ đồng).

Thu nhập ngoài lãi hỗ trợ đáng kể cho lợi nhuận

Bên cạnh hoạt động tín dụng, mảng thu nhập ngoài lãi đóng vai trò quan trọng trong việc hỗ trợ kết quả kinh doanh quý 2, với dự phóng đạt gần 640 tỷ đồng, tăng 88% so với quý 1 và 38% so với cùng kỳ.

Sự khởi sắc này đến từ tăng trưởng khả quan của mảng tư vấn doanh nghiệp, đặc biệt là các nghiệp vụ bảo lãnh phát hành trái phiếu. Ngoài ra, hoạt động thu hồi nợ xấu đã xử lý rủi ro cũng đóng góp ổn định vào tổng thu nhập của ngân hàng.

Khuyến nghị đầu tư

Trên cơ sở các dự báo tài chính, VDSC (11.6.2026) hiện duy trì khuyến nghị tích lũy đối với cổ phiếu OCB. Với giá mục tiêu là 13,300 đồng/cổ phiếu, cổ phiếu này được kỳ vọng mang lại hiệu suất sinh lời khoảng 6% so với giá đóng cửa tại ngày 11/6/2026.

OCB: Tăng Trưởng Lợi Nhuận Trở Lại, Câu Chuyện Hồi Phục Rõ Ràng