Phân tích Doanh Nghiệp

Liệu giá Ure chạm đáy 360 USD/tấn có đồng nghĩa với việc cổ phiếu DCM đã chạm đáy?

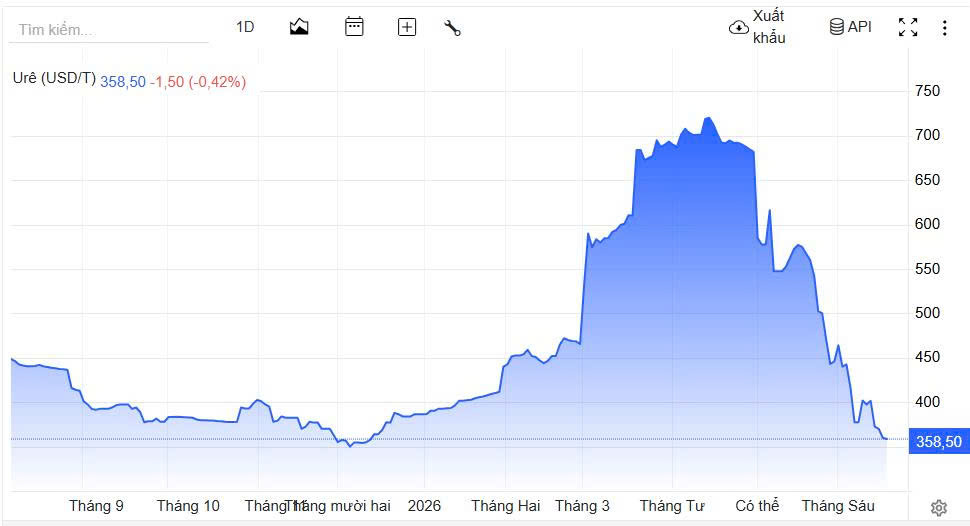

- Giá Ure đã ổn định quanh mức 360 USD/tấn, khiến nhiều nhà đầu tư đặt câu hỏi liệu cổ phiếu DCM cũng đã chạm đáy để giải ngân.

-

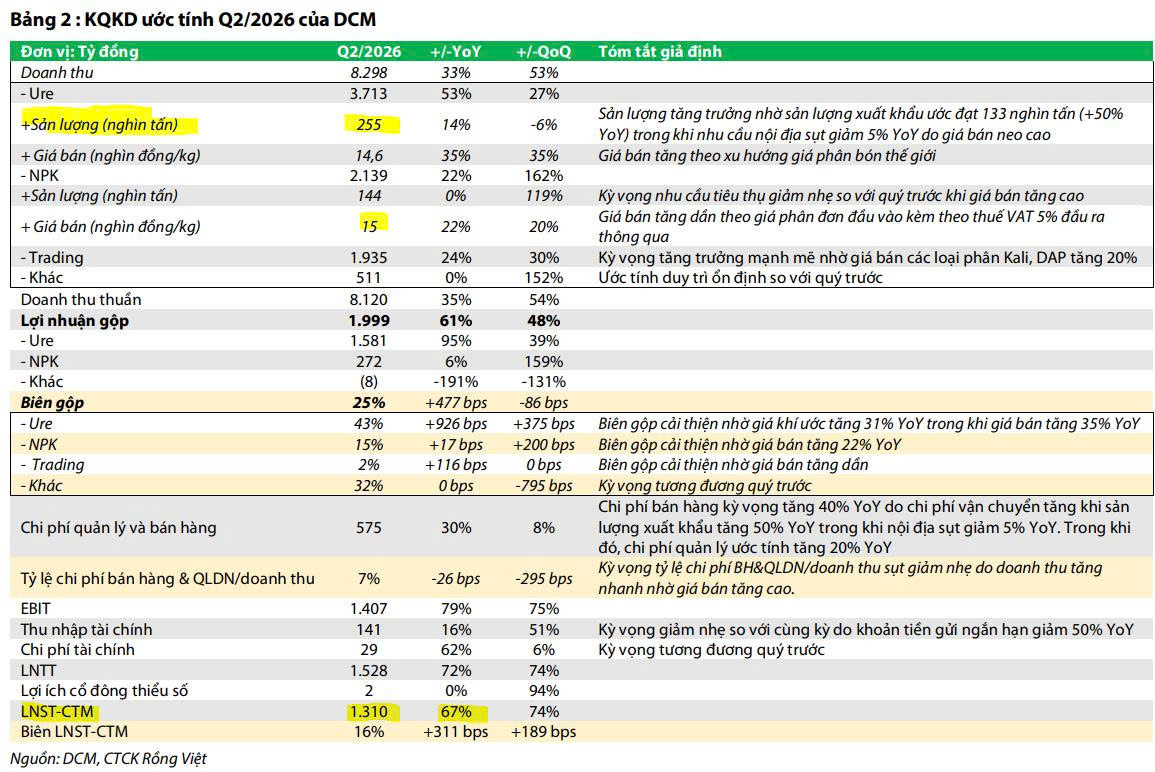

VDSC dự báo năm 2026 DCM đạt 22,428 tỷ đồng doanh thu và 3,059 tỷ đồng lợi nhuận, tăng trưởng lần lượt 32% và 60%, với động lực chính từ mảng Ure và sản lượng xuất khẩu tăng mạnh. Theo VDSC, ước tính sản lượng tiêu thụ quý 2 là 255 nghìn tấn, trong đó xuất khẩu 133 nghìn tấn, tăng mạnh 50% yoy. Giá bán trung bình ước khoảng 15,000 đồng/kg. Từ đó, ước tính lợi nhuận quý 2 là 1,310 tỷ, tăng 67% yoy.

- Các CTCK đồng loạt khuyến nghị MUA DCM, với giá mục tiêu từ 48,500–53,000 đồng/cp, tổng mức sinh lời kỳ vọng khoảng 33% trong 12 tháng tới.

Câu chuyện về điểm đảo chiều của thị trường phân bón và cổ phiếu DCM đang thu hút sự chú ý của giới đầu tư. Với việc giá Ure giao dịch ổn định quanh mức 360 USD/tấn vào ngày 17/6/2026, sau khi đã trải qua đợt sụt giảm đáng kể trong tháng qua, nhiều nhà đầu tư tự hỏi liệu đây đã là “vùng đáy” để giải ngân.

Theo quan điểm của Công ty Chứng khoán Rồng Việt (VDSC), triển vọng kinh doanh của Tổng Công ty Phân bón và Dầu khí Cà Mau (DCM) trong năm 2026 vẫn được đánh giá tích cực, củng cố cho niềm tin vào tiềm năng phục hồi của doanh nghiệp.

Triển vọng kinh doanh bứt phá trong năm 2026

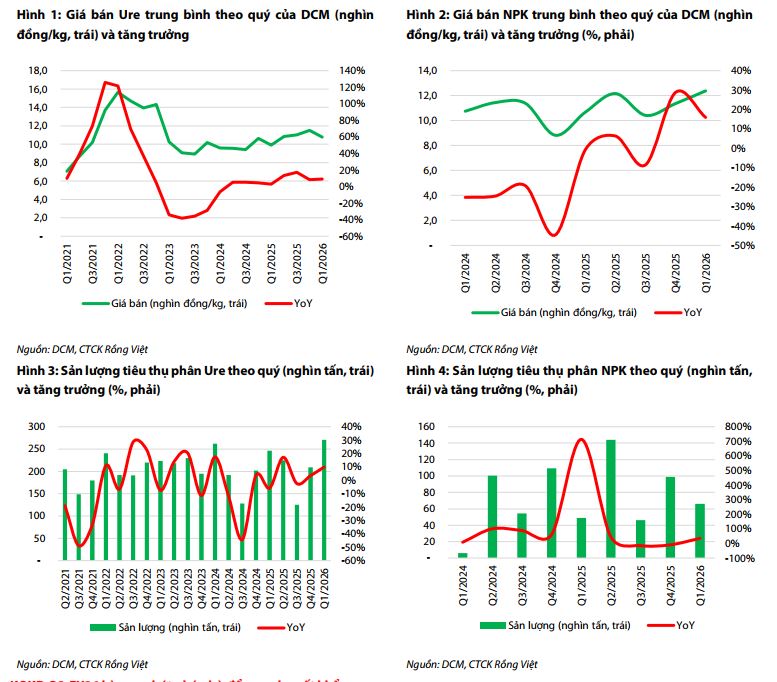

VDSC dự báo doanh thu thuần và lợi nhuận sau thuế của cổ đông công ty mẹ năm 2026 sẽ lần lượt đạt 22,428 tỷ đồng và 3,059 tỷ đồng, tương ứng mức tăng trưởng ấn tượng 32% và 60% so với năm trước. Động lực tăng trưởng chủ chốt đến từ mảng Ure, với kỳ vọng giá bán nội địa trung bình cả năm 2026 đạt khoảng 14,300 đồng/kg, tương đương 550 USD/tấn.

Mặc dù giá phân bón dự kiến sẽ biến động trong biên độ rộng do ảnh hưởng từ xung đột tại Trung Đông, nhưng với kỳ vọng xung đột hạ nhiệt từ cuối năm 2026, VDSC tin rằng doanh nghiệp vẫn tận dụng tốt cơ hội từ giá bán cao hơn trong giai đoạn trước đó.

Theo VDSC, ước tính sản lượng tiêu thụ quý 2 là 255 nghìn tấn, trong đó xuất khẩu 133 nghìn tấn, tăng mạnh 50% yoy. Giá bán trung bình ước khoảng 15,000 đồng/kg. Từ đó, ước tính lợi nhuận quý 2 là 1,310 tỷ, tăng 67% yoy.

Theo TCBS, vào tháng 5/2026, DCM tiêu thụ 83,520 tấn Urea (+41% YoY), 16,490 tấn NPK (-60% YoY) và 36 nghìn tấn phân bón tự doanh (+2% YoY). Công ty đặt kế hoạch tiêu thụ tháng 6 với 49 nghìn tấn Urea và 40 nghìn tấn NPK. Đầu tháng 6, giá Urea tại Sài Gòn/Long An đang giảm về gần mức giá đầu tháng 3 (ngay sau khi xung đột Trung Đông nổ ra), tuy nhiên mức tồn kho đang rất thấp, do đó TCBS kỳ vọng giá bán sẽ dần hồi phục do nhu cầu tăng trở lại.

Định giá và khuyến nghị

Dựa trên kết quả định giá, VDSC xác định giá trị hợp lý cho cổ phiếu DCM là 48,500 đồng/cp. Nếu kết hợp với mức cổ tức tiền mặt dự kiến 2,000 đồng/cp trong 12 tháng tới, tổng mức sinh lời kỳ vọng cho nhà đầu tư tính theo giá đóng cửa ngày 11/6/2026 là 33%.

Chính vì những tiềm năng này, VDSC đưa ra khuyến nghị MUA đối với cổ phiếu DCM, xem đây là cơ hội để nhà đầu tư “tận hưởng” những thành quả từ triển vọng thị trường thuận lợi trong năm 2026. Đối với nhà đầu tư, vùng giá này có thể được xem xét là điểm cân bằng trước khi doanh nghiệp bước vào chu kỳ tăng trưởng mới nhờ cải thiện biên lợi nhuận từ mảng cốt lõi.

Bảng so sánh quan điểm các CTCK về DCM (Năm 2026)

| Tiêu chí | VDSC (12.6.2026) | HSC (8.6.2026) | KBSV (12.6.2026) |

| Khuyến nghị |

MUA |

MUA |

Mua |

| Giá mục tiêu |

48,500 VND |

49,600 VND |

53,000 đồng |

| Dự phóng LNST 2026 |

3,059 tỷ VND |

2,732 tỷ VND |

3,911 tỷ VND |

| P/E dự phóng |

~8.3x |

8.1x |

8.1x |

| Luận điểm đầu tư chính |

Tận dụng cơ hội giá bán tăng do bất ổn địa chính trị tại Trung Đông. |

Thận trọng về dài hạn; kỳ vọng tăng trưởng CAGR 8.8% trong 3 năm tới. |

Kỳ vọng từ nhu cầu nhập khẩu của Ấn Độ và lợi thế công nghệ đạm hạt đục. |

DCM: Giá phân bón tăng mạnh nhưng dự kiến sẽ dần hạ nhiệt từ năm 2027