Chuyên mục khác

PVD hướng tới tối ưu hóa đội giàn khoan, không chịu ảnh hưởng bởi tình hình tại eo biển Hormuz

-

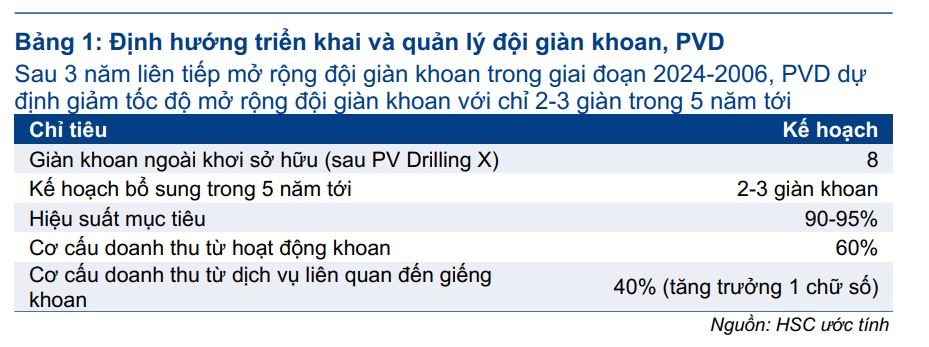

Chiến lược giàn khoan: Sau giai đoạn mở rộng mạnh 2024–2026, PVD chuyển hướng sang tối ưu hóa hiệu suất, chỉ bổ sung thêm 2–3 giàn trong 5 năm tới. Giàn mới PV Drilling X (80 triệu USD) sẽ vận hành từ quý II/2027, nâng tổng số lên 8 giàn tự nâng. Lịch trình khoan dày đặc 2026–2027 với hiệu suất sử dụng giàn tự nâng dự báo đạt 93% năm 2026 và 97% năm 2027. Lợi nhuận ròng dự kiến tăng trưởng +43.5% năm 2026 và +17.8% năm 2027, nhờ backlog lớn và giá thuê ngày ổn định. Tình hình tại eo biển Hormuz ít ảnh hưởng đến công ty.

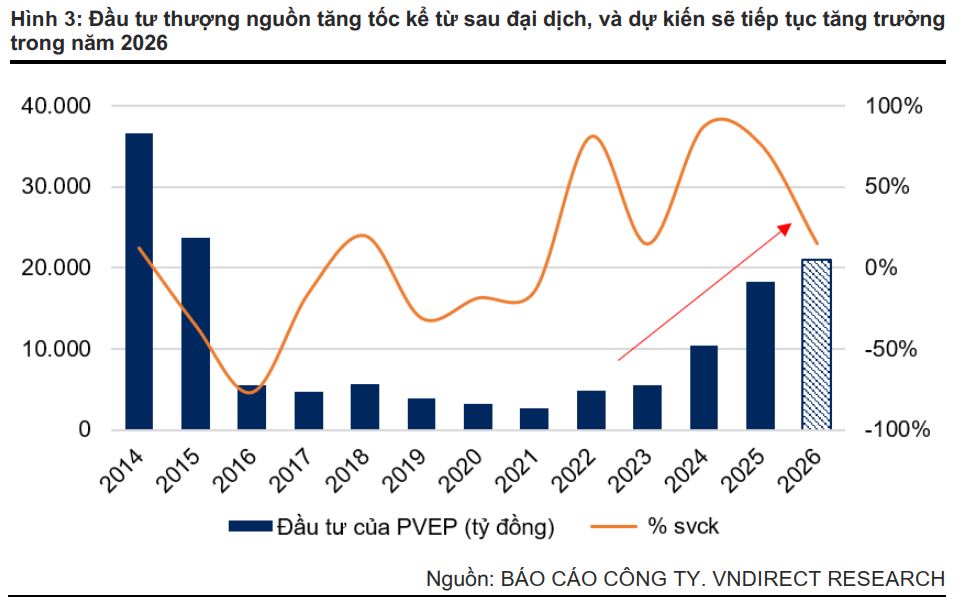

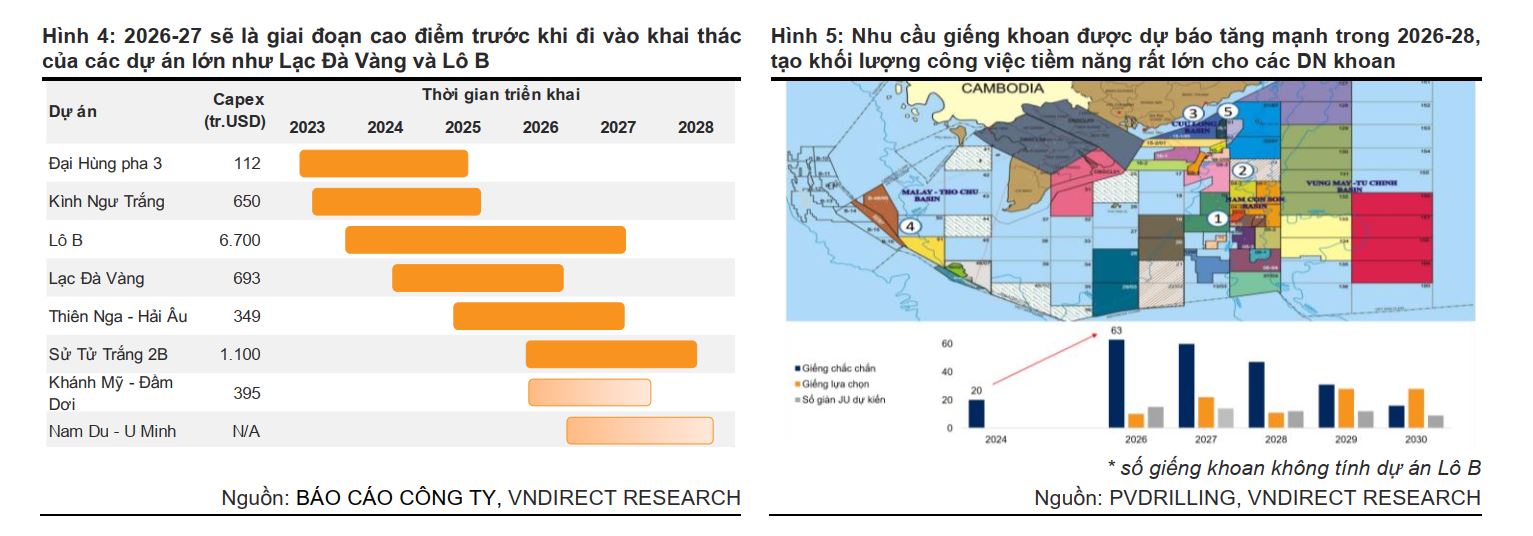

- Triển vọng kinh doanh phụ thuộc vào sự bùng nổ Capex thượng nguồn: Hoạt động đầu tư thượng nguồn tại Việt Nam đang bước vào giai đoạn cao điểm 2026-2027, được thúc đẩy bởi môi trường giá dầu cao, chính sách tự chủ năng lượng và các cải cách thể chế. Nền tảng cho sự bùng nổ này là giá trị đầu tư giai đoạn 2022-2025 cao gấp 2.6 lần giai đoạn trước, cùng với các dự án trọng điểm như Lạc Đà Vàng, Lô B và nhiều dự án mới khác chuẩn bị đi vào vận hành.

-

Định giá & khuyến nghị: Sau khi cổ phiếu giảm 27% trong 3 tháng, PVD đang giao dịch ở P/E dự phóng 9.1x, thấp hơn trung bình 5 năm. HSC khuyến nghị MUA với giá mục tiêu 46,500 đồng/cp (+55%), trong khi VNDirect khuyến nghị Khả quan với giá mục tiêu 38,500 đồng/cp (+18.1%).

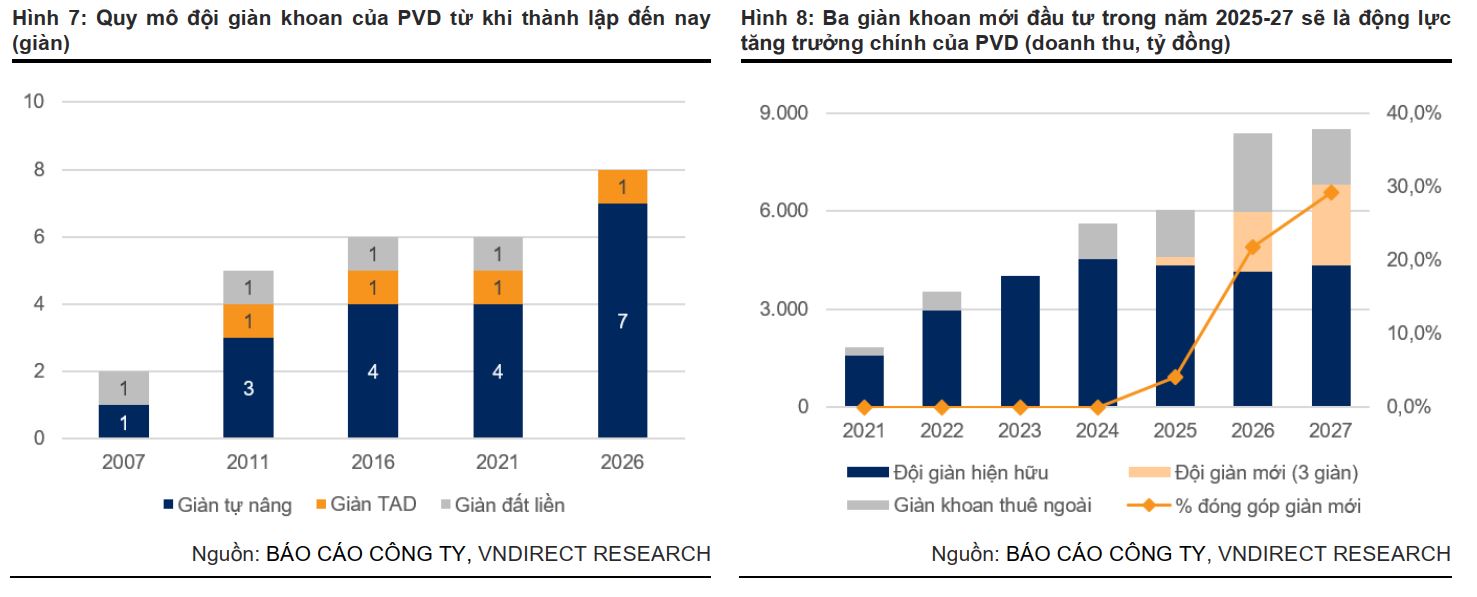

Sau giai đoạn tập trung mở rộng quy mô mạnh mẽ trong ba năm liên tiếp từ 2024 đến 2026, Tổng Công ty Khoan và Dịch vụ Khoan Dầu khí (PVD) đã xác định lại chiến lược đầu tư trong thời gian tới.

Thay vì tiếp tục đẩy nhanh tốc độ mua sắm giàn khoan như giai đoạn trước, doanh nghiệp dự kiến sẽ chỉ bổ sung thêm khoảng 2 đến 3 giàn khoan nữa trong vòng 5 năm tiếp theo. Định hướng mới này cho thấy sự thận trọng và tập trung hơn vào việc đảm bảo hiệu suất sử dụng cao cho toàn bộ đội giàn thay vì chỉ chú trọng tăng trưởng số lượng.

Chi tiết về thương vụ giàn khoan mới PV Drilling X

Trong khuôn khổ chiến lược mở rộng năng lực thông qua việc mua lại các giàn khoan đã qua sử dụng, PVD đã chính thức ký hợp đồng mua thêm giàn khoan tự nâng thứ tám, mang tên “PV Drilling X”. Theo kế hoạch, giàn khoan này sẽ được kéo về Việt Nam vào tháng 10/2026 để thực hiện các công tác kiểm định kỹ thuật, tái khởi động và nâng cấp hệ thống. Tổng vốn đầu tư dự kiến cho thương vụ này rơi vào khoảng 80 triệu USD, bao gồm cả chi phí tái khởi động, với cấu trúc tài chính dự kiến khoảng 60% đến 70% đến từ nguồn vốn vay.

Giàn khoan PV Drilling X dự kiến sẽ bắt đầu đi vào vận hành thương mại từ quý II/2027, sau khi hoàn tất các quy trình nâng cấp. Việc bổ sung giàn khoan này được kỳ vọng sẽ giúp PVD tận dụng hiệu quả nhu cầu ổn định đối với loại hình giàn khoan tự nâng, đồng thời hưởng lợi từ xu hướng tăng giá thuê ngày tại thị trường Việt Nam và khu vực Đông Nam Á.

Ban lãnh đạo PVD khẳng định chiến lược nhất quán là chỉ thực hiện mua thêm giàn khoan khi đã có hợp đồng công việc chắc chắn, nhằm duy trì mục tiêu hiệu suất sử dụng toàn đội giàn ở mức cao, từ 90% đến 95%, và giá thuê ngày đi ngang so với cùng kỳ, dao động trong khoảng 95.000-120.000 USD/ngày

Tình hình căng thẳng tại eo biển Hormuz không gây tác động trực tiếp đến công ty

Căng thẳng tại Eo biển Hormuz không ảnh hưởng trực tiếp đến hoạt động của PVD, nhưng gián tiếp làm tăng chi phí vận hành do cước tàu và phí bảo hiểm hàng hải leo thang. Đặc biệt, chi phí lai dắt giàn khoan từ Châu Phi về Việt Nam (dự kiến là PVD X) đang chịu áp lực tăng đáng kể từ thị trường vận tải quốc tế. Ban lãnh đạo PVD giữ kín giá thuê các giàn khoan IX và X để bảo mật cạnh tranh, dù kỳ vọng mức giá tương đương năm ngoái; sau khi có thêm PVD X, tổng số giàn khoan công ty quản lý sẽ là 8.

Lịch trình khoan dày đặc củng cố triển vọng tăng trưởng LN năm 2026-27

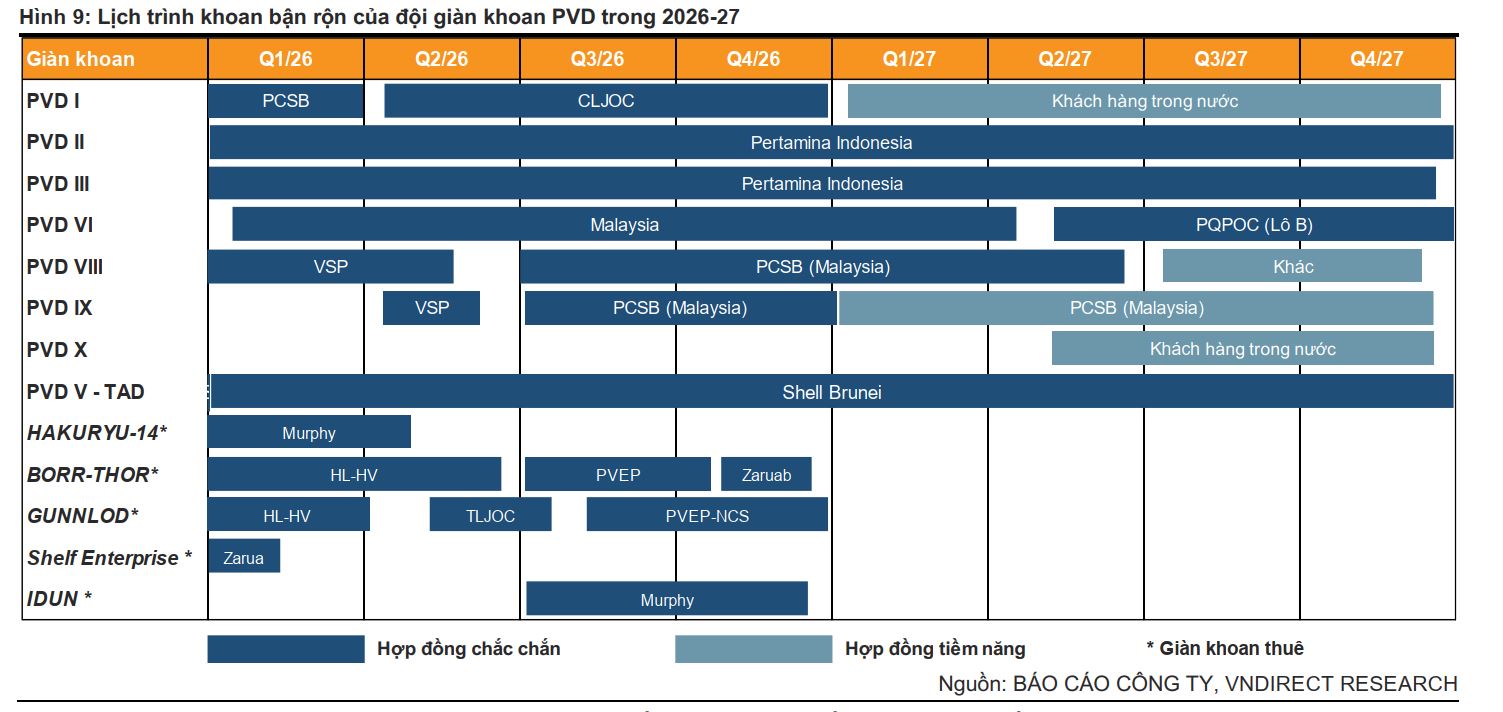

Giai đoạn 2026-2027 chứng kiến lịch trình hoạt động dày đặc của đội giàn khoan PVD tại cả thị trường trong nước và quốc tế. Cụ thể, giàn PVD I đang khoan cho CLJOC tại dự án Sư Tử Trắng, các giàn PVD II và III duy trì hợp đồng dài hạn tại Indonesia đến năm 2028, giàn VI thực hiện chương trình tại Malaysia trước khi phục vụ Lô B từ quý II/2027, trong khi các giàn VIII và IX chuyển sang khoan cho PCSB tại Malaysia từ quý III/2026.

Bên cạnh việc huy động thêm 5 giàn thuê ngoài cho các dự án nội địa ngắn hạn, tất cả các giàn thuộc sở hữu của PVD đều đã có hợp đồng cho năm 2026.

Với dự báo hiệu suất sử dụng giàn tự nâng đạt 93% năm 2026 và 97% năm 2027 cùng kỳ vọng tăng giá thuê nhẹ, PVD được dự báo sẽ ghi nhận tăng trưởng lợi nhuận ròng lần lượt là 43.5% và 17.8% trong giai đoạn này, nhờ sự đóng góp tích cực từ các giàn khoan mới đầu tư và sự khởi sắc của các mảng kinh doanh cốt lõi.

Triển vọng PVD phụ thuộc vào chu kỳ đầu tư thượng nguồn

Hoạt động đầu tư thượng nguồn tại Việt Nam đang bước vào giai đoạn cao điểm 2026-2027, được thúc đẩy bởi môi trường giá dầu cao, chính sách tự chủ năng lượng và các cải cách thể chế. Nền tảng cho sự bùng nổ này là giá trị đầu tư giai đoạn 2022-2025 cao gấp 2.6 lần giai đoạn trước, cùng với các dự án trọng điểm như Lạc Đà Vàng, Lô B và nhiều dự án mới khác chuẩn bị đi vào vận hành.

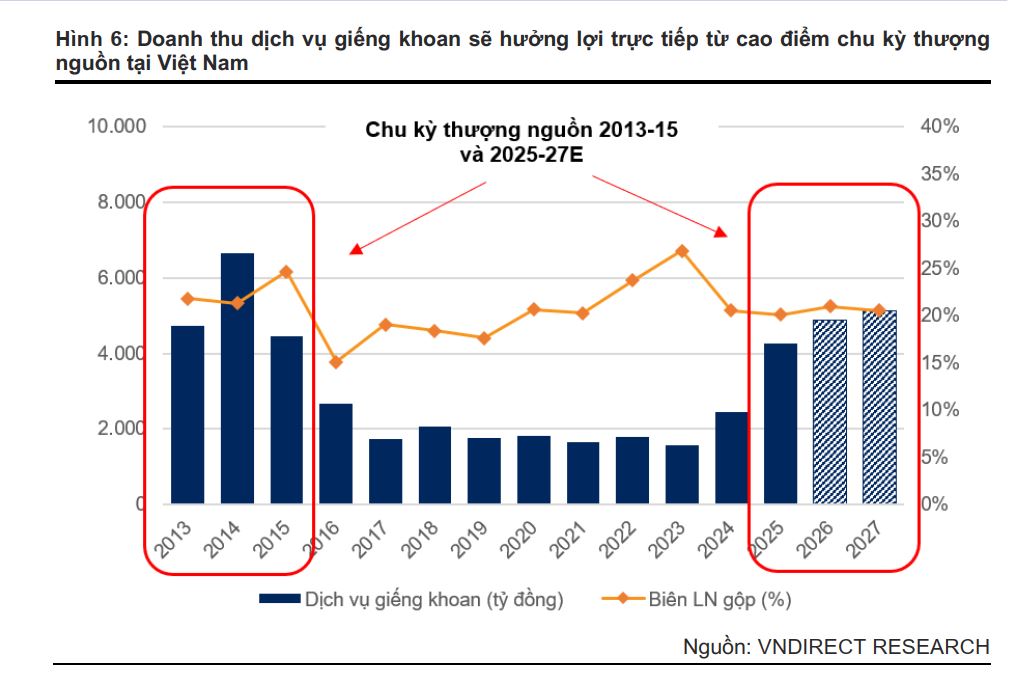

Trong bối cảnh này, các doanh nghiệp dịch vụ thượng nguồn, đặc biệt là dịch vụ khoan và dịch vụ giếng khoan, sẽ hưởng lợi lớn khi khối lượng backlog khổng lồ bắt đầu chuyển hóa thành doanh thu thực tế. Riêng mảng dịch vụ giếng khoan, doanh thu dự kiến sẽ tiếp tục tăng trưởng lần lượt 15% và 5% trong hai năm 2026-2027 so với mức nền cao của năm 2025.

Định giá và khuyến nghị

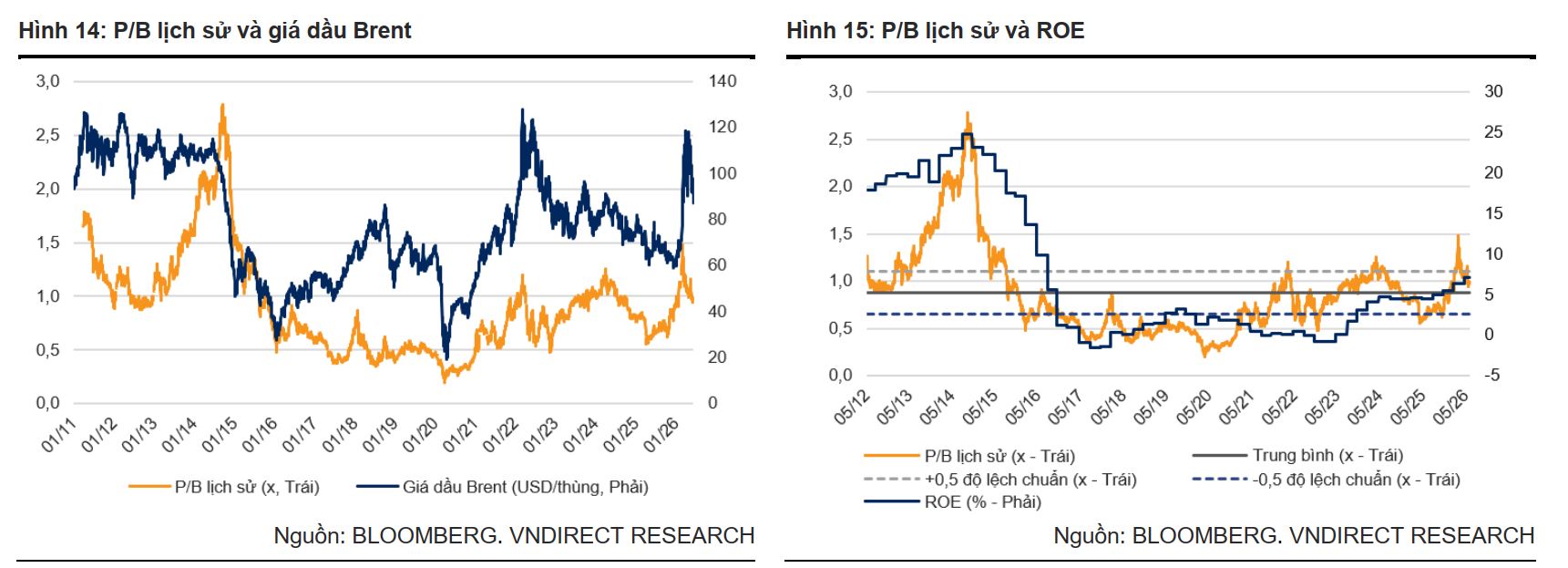

Sau khi giảm 27.3% trong 3 tháng, cổ phiếu PVD hiện giao dịch với P/E trượt dự phóng 1 năm là 9.1 lần, thấp hơn 1.1 độ lệch chuẩn so với mức bình quân 15.1 lần từ tháng 1/2023. HSC (16.6.2026) duy trì khuyến nghị Mua vào với giá mục tiêu 46,500 đồng, tương ứng tiềm năng tăng giá 55%.

Trong khi đó, VNDirect (15.6.2026) nâng giá mục tiêu lên 38,500 đồng/cp (tăng 18.1%), dựa trên sự kết hợp giữa định giá DCF và P/B mục tiêu 1.1x. Mức giá này được điều chỉnh nhờ cnâng dự phóng lợi nhuận giai đoạn 2028-29 do có thêm giàn khoan PVD X. Với P/B hiện tại khoảng 0.9x, PVD trở nên hấp dẫn khi kỳ vọng ROE tăng gần 50% vào năm 2027 trong môi trường giá dầu thuận lợi.

| Tiêu chí | VNDIRECT (Báo cáo 15/06/2026) | HSC (Báo cáo 07/06/2026) |

| Khuyến nghị | Khả quan | Mua vào |

| Giá mục tiêu | 38,500 VND | 46,500 VND |

| Góc nhìn về giàn khoan PVD X | Động lực tăng trưởng quan trọng, dự kiến đóng góp 31-37% doanh thu khoan 2026-27 | Mua lại để mở rộng công suất với chi phí thấp; bắt đầu đóng góp từ Q2/2027 |

| Triển vọng mảng giếng khoan | Hưởng lợi trực tiếp từ cao điểm chu kỳ thượng nguồn nội địa | Tăng trưởng một chữ số |

| Dự phóng LNST 2026 | 1,491 tỷ đồng | 1,640 tỷ đồng |