Phân tích Doanh Nghiệp

VTP: Luật Thương Mại điện tử số 122 chính thức có hiệu lực từ ngày 1/7/2026 sẽ mở ra sân chơi công bằng cho các đơn vị bưu chính độc lập

-

KBSV khuyến nghị MUA VTP với giá mục tiêu 75,300 đồng/cp, tương ứng mức sinh lời kỳ vọng 15.1% so với giá đóng cửa ngày 16/06/2026 là 65,400 đồng/cp.

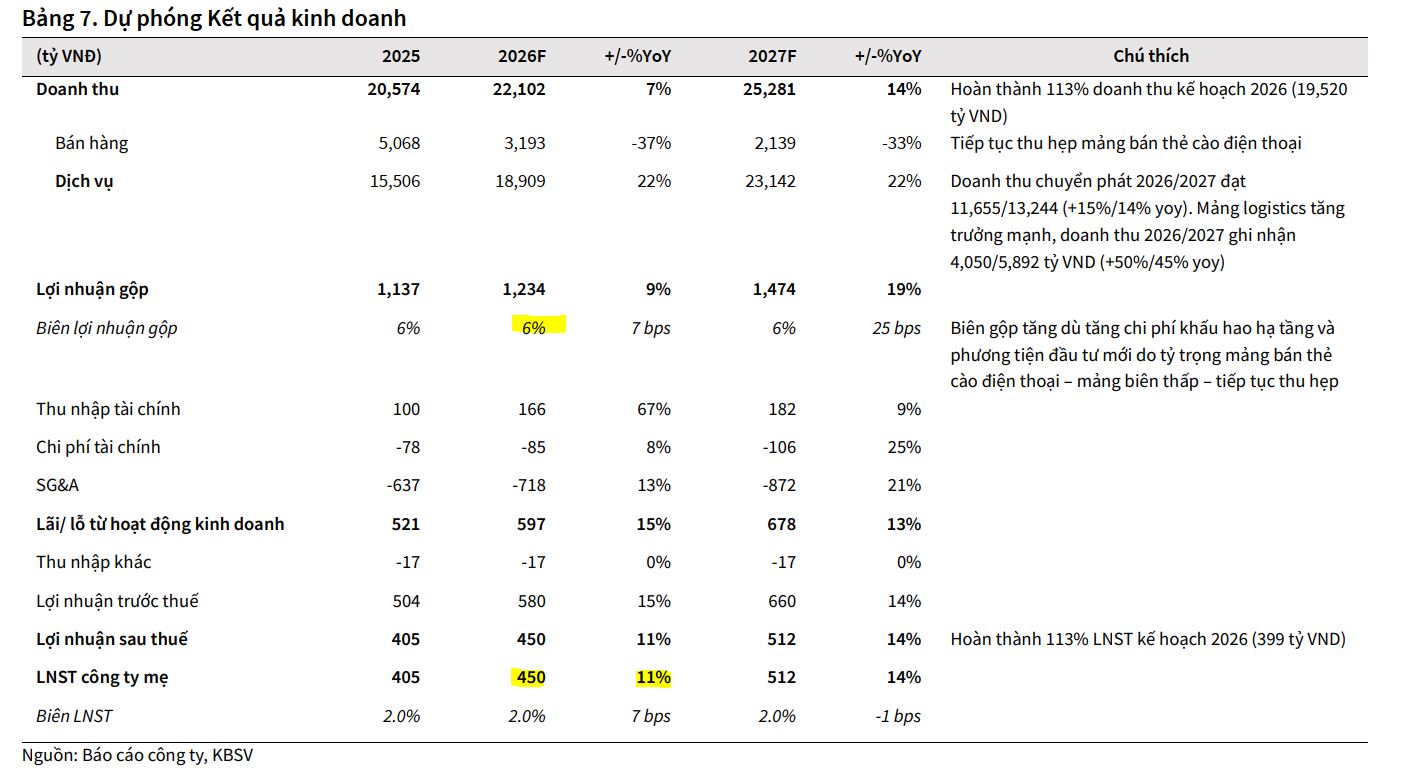

- Dự phóng tài chính: Doanh thu 2026F đạt 22,102 tỷ đồng, LNST 450 tỷ đồng (+11% yoy); năm 2027F tiếp tục tăng lên 25,281 tỷ đồng doanh thu và 512 tỷ đồng lợi nhuận.

-

Luật Thương mại điện tử số 122/2025/QH15 có hiệu lực từ 1/7/2026, buộc các sàn TMĐT công khai tiêu chí lựa chọn đối tác vận chuyển, chấm dứt ưu tiên nội bộ. Đây là bước ngoặt pháp lý giúp VTP dễ dàng tiếp cận nguồn đơn hàng khổng lồ và gia tăng thị phần từ 22.3% (2025) lên 26.5% (2030)

Công ty Cổ phần Chứng khoán KB Việt Nam (KBSV) vừa phát hành báo cáo cập nhật về Tổng Công ty Cổ phần Bưu chính Viettel (Viettel Post – mã chứng khoán VTP), trong đó chính thức đưa ra khuyến nghị Mua với giá mục tiêu là 75,300 đồng/cổ phiếu. Mức giá mục tiêu này mang lại tỷ lệ sinh lời dự kiến khoảng 15.1% so với mức giá đóng cửa ngày 16/06/2026 là 65,400 đồng/cổ phiếu.

Mặc dù kết quả kinh doanh trong ngắn hạn của Viettel Post phải chịu những áp lực nhất định từ chi phí nhiên liệu và các khoản chi đầu tư hạ tầng ban đầu, KBSV tin rằng giá cổ phiếu VTP đã hạ nhiệt về vùng cân bằng hấp dẫn sau giai đoạn tăng nóng và mở ra cơ hội lý tưởng cho các nhà đầu tư nắm giữ trung và dài hạn.

Kết quả kinh doanh quý 1 năm 2026: Bước lùi ngắn hạn phục vụ cho các mục tiêu dài hạn

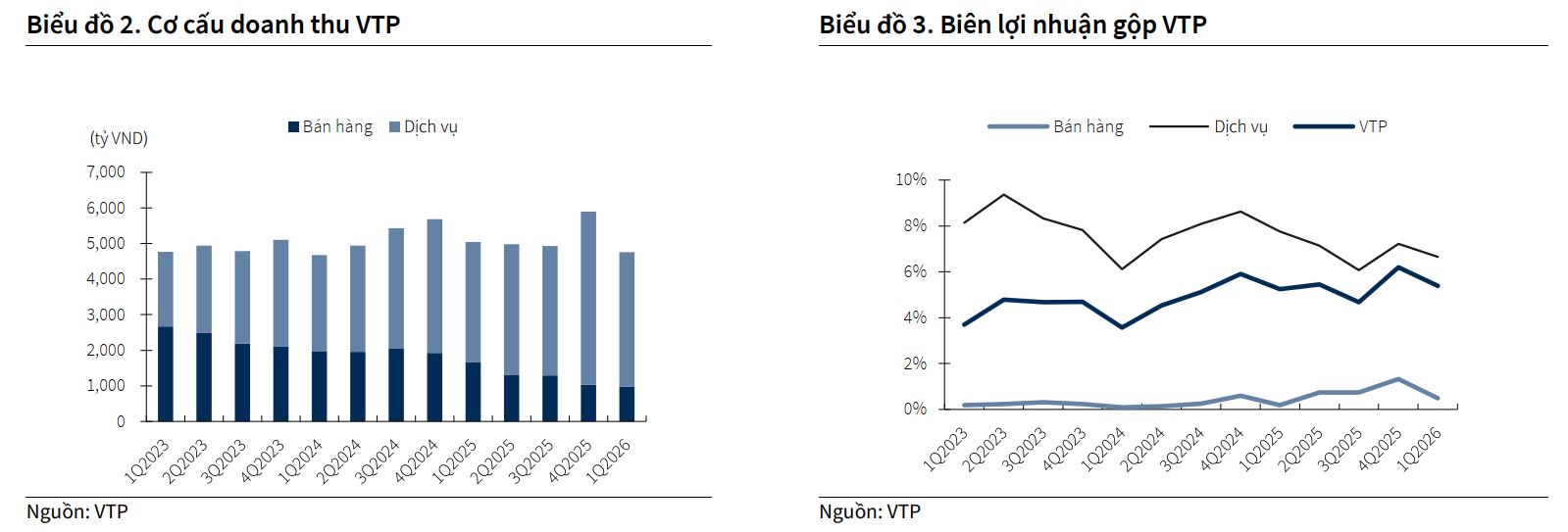

Trong quý 1 năm 2026, Viettel Post ghi nhận doanh thu thuần đạt 4,758 tỷ đồng, giảm nhẹ 6% so với cùng kỳ năm trước. Sự sụt giảm doanh số tổng thể chủ yếu đến từ mảng thương mại bán thẻ cào điện thoại khi mảng này thu hẹp tới 41% xuống còn 980 tỷ đồng do chủ trương thu hẹp các mảng có biên lợi nhuận thấp của công ty.

Ngược lại, mảng dịch vụ cốt lõi vẫn duy trì đà bứt phá tích cực khi tăng trưởng 12% so với cùng kỳ, đạt 3,779 tỷ đồng. Việc giảm tỷ trọng mảng thương mại đã giúp biên lợi nhuận gộp của VTP cải thiện nhẹ từ mức 5.2% lên 5.4%. Tuy nhiên, lợi nhuận sau thuế của doanh nghiệp giảm mạnh 44% xuống còn 39 tỷ đồng do VTP đang ở trong giai đoạn cao điểm đẩy mạnh đầu tư mở rộng quy mô, dẫn đến chi phí lãi vay và chi phí vận hành tăng cao.

Đà bùng nổ của thương mại điện tử tiếp tục là bệ phóng cho thị trường chuyển phát nhanh

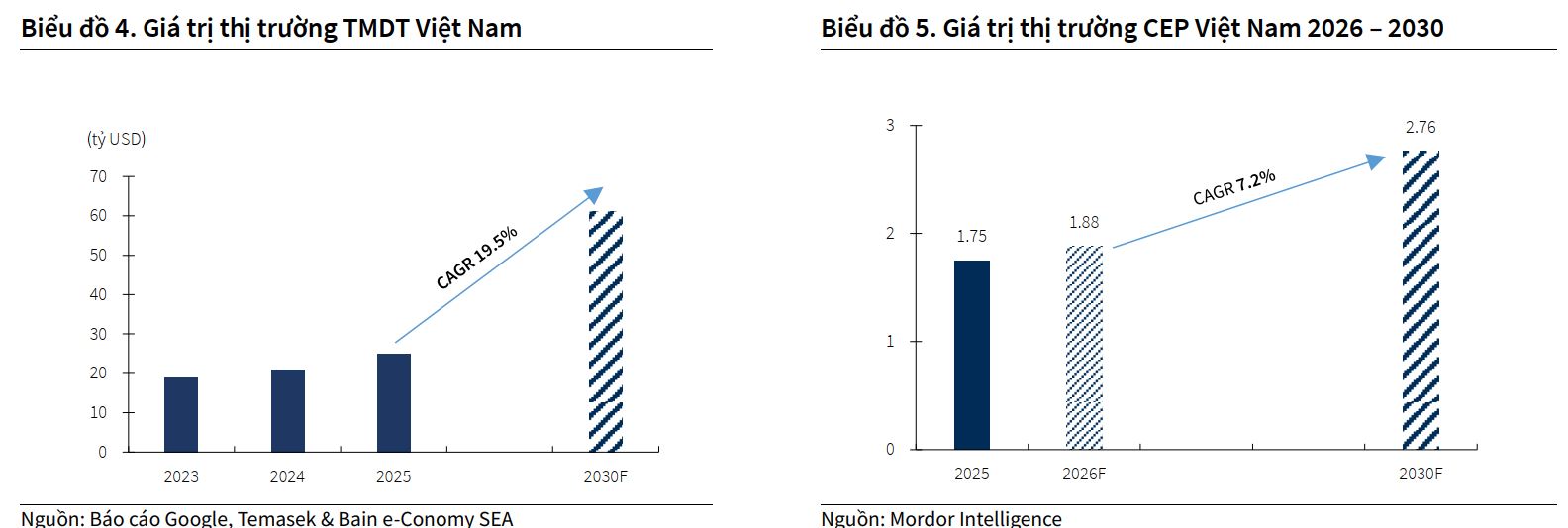

Theo nghiên cứu của KBSV, thị trường chuyển phát, chuyển phát nhanh và bưu kiện (CEP) tại Việt Nam được kỳ vọng sẽ tăng trưởng với tốc độ kép hàng năm là 9% trong giai đoạn 2026-2030, vượt trội hơn mức dự báo chung 7.2% của thị trường.

Động lực lớn nhất thúc đẩy toàn ngành bưu chính đến từ quy mô thị trường thương mại điện tử Việt Nam dự báo sẽ bứt phá mạnh mẽ đạt 61 tỷ USD vào năm 2030 với tốc độ tăng trưởng CAGR 19.2% theo báo cáo của Google, Temasek và Bain.

Sự gia tăng không ngừng của số lượng đơn hàng trực tuyến và dòng vốn đầu tư FDI dịch chuyển chuỗi cung ứng vào Việt Nam sẽ hỗ trợ đắc lực cho cả nhu cầu chuyển phát B2C và chuyển phát B2B tầm trung.

Quy định pháp lý mới mở ra sân chơi công bằng cho các đơn vị bưu chính độc lập

Một bước ngoặt pháp lý đáng chú ý trong năm 2026 là việc Luật Thương Mại điện tử số 122/2025/QH15 chính thức có hiệu lực từ ngày 1/7/2026. Luật mới yêu cầu các nền tảng thương mại điện tử lớn phải công khai các tiêu chí lựa chọn đối tác vận chuyển và chấm dứt các thuật toán ưu tiên phân bổ đơn hàng cho các công ty logistics nội bộ hoặc liên kết.

KBSV đánh giá sự thay đổi pháp lý này sẽ thúc đẩy một môi trường cạnh tranh lành mạnh và minh bạch hơn trong dài hạn, tạo điều kiện thuận lợi cho các doanh nghiệp sở hữu hạ tầng và quy mô lớn như VTP dễ dàng tiếp cận sâu hơn vào nguồn đơn hàng khổng lồ từ các sàn thương mại điện tử.

Đột phá chiến lược từ logistics tích hợp và thương mại xuyên biên giới

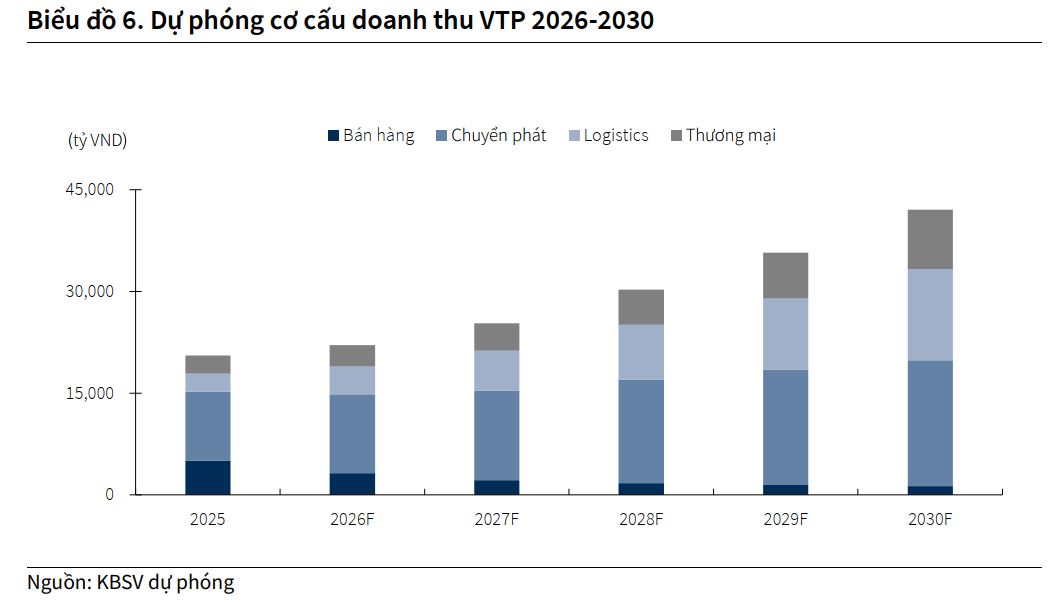

KBSV nhận định rằng động lực tăng trưởng trung và dài hạn của VTP sẽ không còn phụ thuộc vào mảng chuyển phát truyền thống mà sẽ nằm ở hệ sinh thái logistics tích hợp đang dần hoàn thiện. Điểm nhấn nổi bật là Công viên Logistics Viettel Lạng Sơn quy mô 144 ha – trung tâm logistics cửa khẩu lớn nhất Việt Nam hiện nay, kết hợp với các dự án cửa khẩu thông minh tại Lào Cai, Móng Cái, Cao Bằng để thâu tóm dòng chảy thương mại Việt – Trung vốn đã vượt 200 tỷ USD vào năm 2025.

Đồng thời, VTP đang tích cực hiện thực hóa chiến lược vươn ra quốc tế (Go Global) bằng việc thành lập công ty con tại Lào, Campuchia, Myanmar và thắt chặt hợp tác với FedEx để khai thác luồng hàng hóa ASEAN – Trung Quốc.

KBSV dự phóng doanh thu kho bãi, vận tải và xuyên biên giới của VTP sẽ tăng trưởng ở mức rất cao từ 20-40% mỗi năm, nâng tỷ trọng đóng góp của mảng logistics lên 31% tổng doanh thu vào năm 2030 so với mức chỉ 13% của năm 2025.

Lợi thế quy mô giúp VTP tiếp tục bứt phá và gia tăng thị phần

Sở hữu mạng lưới phủ rộng toàn quốc với hơn 2.200 bưu cục cùng hệ thống phân loại tự động và nền tảng công nghệ thừa hưởng từ hệ sinh thái Viettel, VTP đang nắm giữ lợi thế cạnh tranh tuyệt đối để nâng cao năng lực giữ chân khách hàng.

KBSV dự báo thị phần chuyển phát của VTP sẽ gia tăng mạnh mẽ từ mức 22.3% vào năm 2025 lên đạt 26.5% vào năm 2030.

Cho năm 2026F, KBSV dự phóng doanh thu thuần của doanh nghiệp đạt 22,102 tỷ đồng và lợi nhuận sau thuế của công ty mẹ đạt 450 tỷ đồng, tăng trưởng 11% so với cùng kỳ. Đà tăng trưởng này dự báo sẽ tiếp tục bứt phá trong năm 2027F với doanh thu đạt 25,281 tỷ đồng và lợi nhuận sau thuế đạt 512 tỷ đồng.

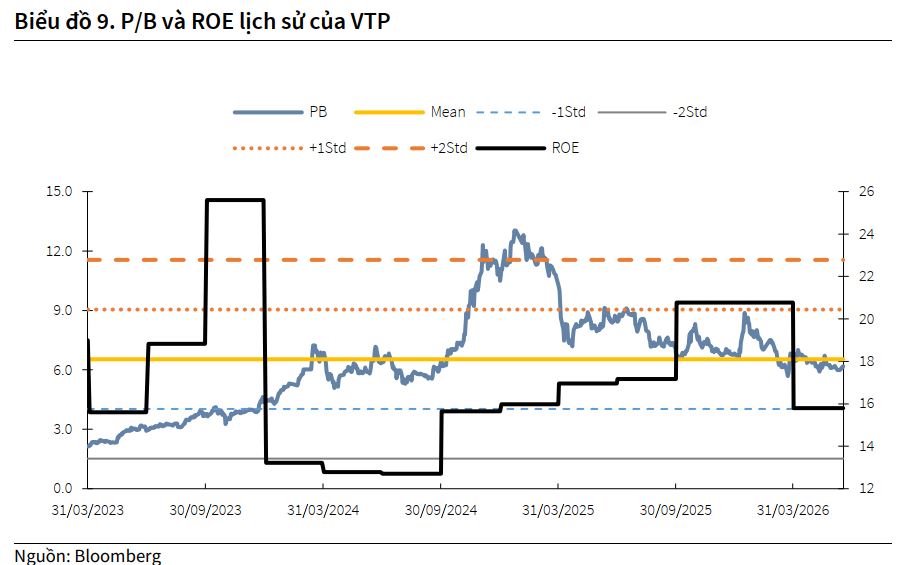

Định giá hạ nhiệt mở ra vùng mua lý tưởng cho cổ phiếu đầu ngành

Về mặt định giá, sau nhịp giảm mạnh từ vùng đỉnh được thiết lập vào giữa năm 2025, chỉ số P/B của VTP hiện đang dao động quanh mức trung bình lịch sử, phản ánh mức định giá đã hạ nhiệt về vùng cân bằng lành mạnh.

KBSV xác định giá mục tiêu của VTP là 75,300 đồng/cổ phiếu với P/E mục tiêu 17.4x. KBSV khuyến nghị nhà đầu tư tích lũy cổ phiếu VTP cho mục tiêu trung và dài hạn, dù cần lưu ý một số rủi ro ngắn hạn liên quan đến biến động giá dầu diesel kéo dài và tiến độ triển khai các dự án cửa khẩu thông minh.

Bảng so sánh quan điểm giữa các CTCK về VTP

| Tiêu chí | KBSV | FPTS | Vietcap | HSC |

| Ngày báo cáo |

17/06/2026 |

28/05/2026 |

25/05/2026 |

22/05/2026 |

| Khuyến nghị |

Mua |

Mua |

Phù hợp thị trường |

Tăng tỷ trọng |

| Giá mục tiêu |

75,300 đồng |

79,700 đồng |

71,800 đồng |

74,200 đồng |

| Giá tại ngày báo cáo |

65,400 đồng |

65,200 đồng |

67,000 đồng |

68,200 đồng |

| Dư địa tăng giá |

15.1% |

22.2% |

7.2% |

8.8% |

| Dự phóng Doanh thu 2026F |

22,102 tỷ đồng |

22,417 tỷ đồng |

22,373 tỷ đồng |

23,083 tỷ đồng |

| Dự phóng LNST 2026F |

450 tỷ đồng |

432 tỷ đồng |

355 tỷ đồng |

405 tỷ đồng |

| Dự phóng Doanh thu 2027F |

25,281 tỷ đồng |

n.a |

25,903 tỷ đồng |

25,343 tỷ đồng |

| Dự phóng LNST 2027F |

512 tỷ đồng |

n.a |

406 tỷ đồng |

490 tỷ đồng |