Phân tích Doanh Nghiệp

KBC có thể đột biến lợi nhuận quý 2 nếu hoàn tất bàn giao 92 ha tại KCN Quế Võ cho đối tác Luxshare. Khả năng bán buôn 5ha KĐT Tràng Cát nửa sau năm 2026

-

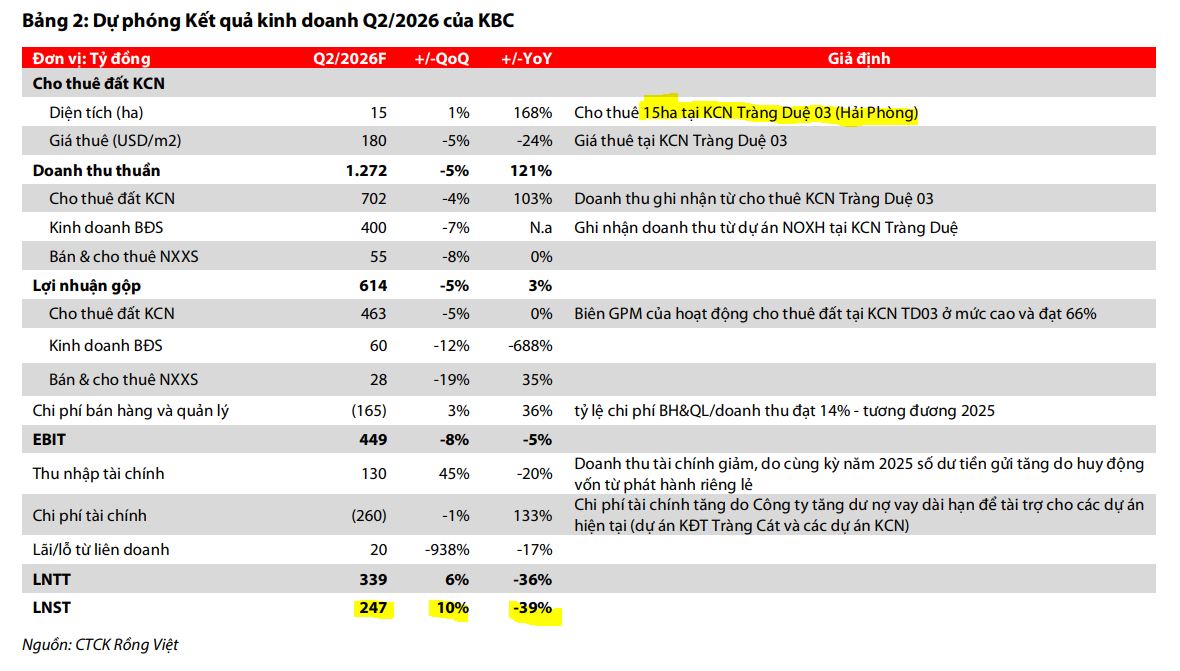

Kết quả quý 2 & kịch bản đột biến: VDSC dự báo doanh thu 1,272 tỷ đồng (+121% YoY) và lợi nhuận sau thuế 247 tỷ đồng (-39% YoY) nếu chỉ bàn giao 15ha đất KCN Tràng Duệ 3. Tuy nhiên, nếu hoàn tất hợp đồng cho thuê 92ha tại KCN Quế Võ 2 với Luxshare, doanh thu có thể đạt 5,600 tỷ đồng (+871% YoY) và lợi nhuận sau thuế 1,890 tỷ đồng (+367% YoY).

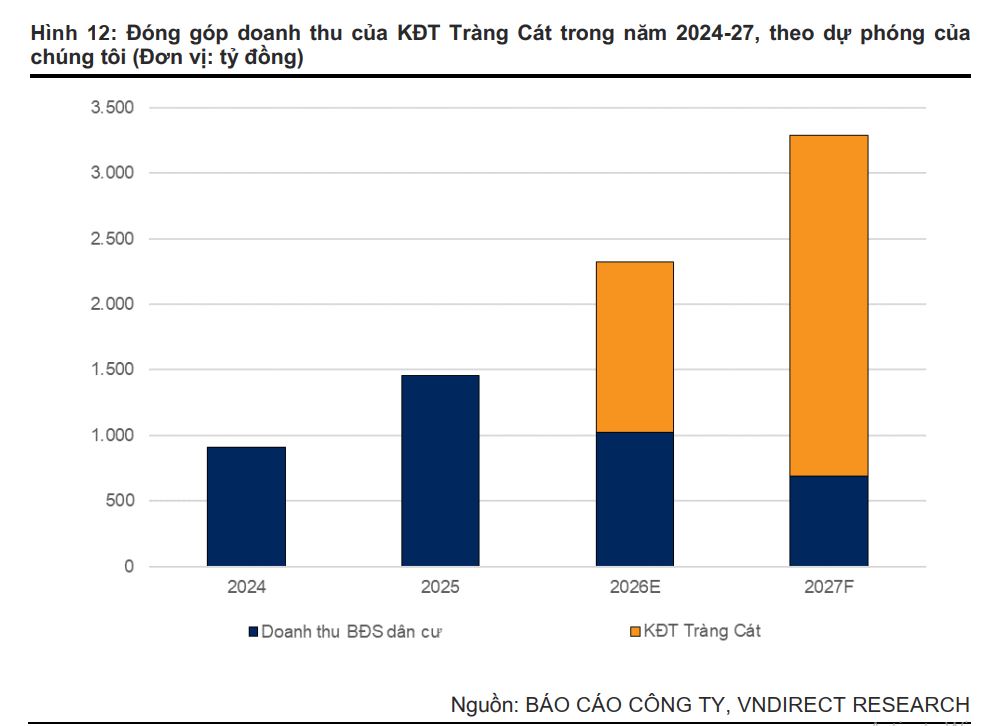

- Dự án trọng điểm: Siêu dự án Tràng Cát tại Hải Phòng đã hoàn tất pháp lý, hạ tầng nội khu hình thành, định hướng phát triển theo mô hình đô thị tích hợp. VNDirect giả định bán buôn khoảng 5ha/10ha giai đoạn 2026–27, giúp biên lợi nhuận gộp duy trì trên 56% trong hai năm tới.

-

Định giá & khuyến nghị: VNDirect đặt giá mục tiêu 35,700 đồng/cp, VDSC 41,600 đồng/cp, KBSV 35,300 đồng/cp. Dự phóng lợi nhuận ròng 2026 dao động 2,156–3,122 tỷ đồng, với P/B dự phóng 1.1–1.4 lần, thấp hơn trung bình ngành, cho thấy cổ phiếu KBC đang ở vùng định giá hấp dẫn.

Sau giai đoạn chịu nhiều áp lực từ những biến động thương mại và địa chính trị toàn cầu, triển vọng của Tổng Công ty Phát triển Đô thị Kinh Bắc đang dần trở nên rõ nét hơn khi bước vào năm 2026.

Doanh nghiệp đang đứng trước ngưỡng cửa của một chu kỳ tăng trưởng mới nhờ việc đón đầu dòng vốn FDI chất lượng cao đang dịch chuyển mạnh mẽ về các khu công nghiệp tại miền Bắc.

Động lực từ làn sóng đầu tư hạ tầng và FDI công nghệ cao

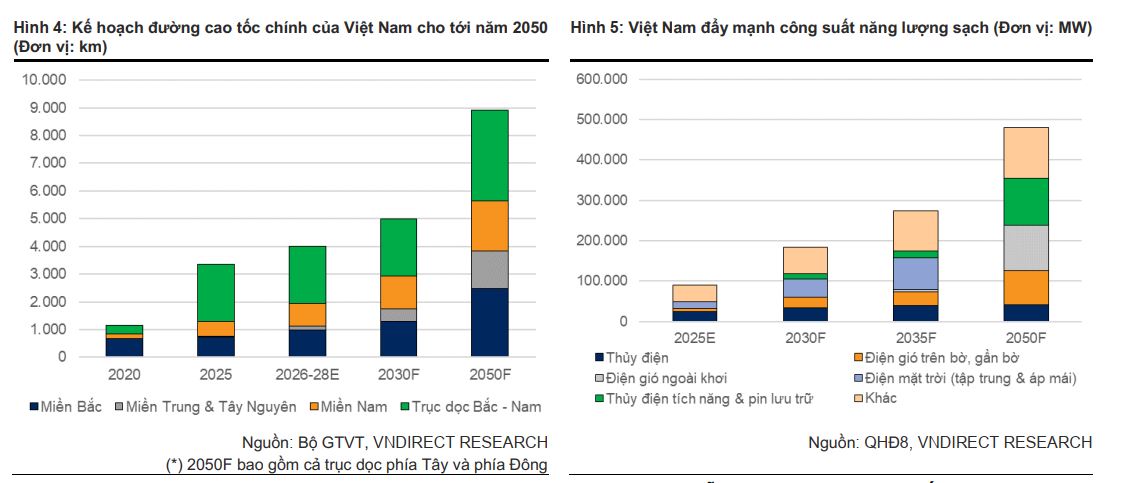

Việt Nam đang tiếp tục đẩy mạnh phát triển hạ tầng giao thông và logistics, đặc biệt là các dự án trọng điểm tại miền Bắc, tạo điều kiện thuận lợi để thu hút các tập đoàn FDI lớn trong lĩnh vực điện tử, bán dẫn và công nghệ cao.

KBC với quỹ đất chiến lược tập trung tại Hải Phòng, Bắc Ninh và Thái Nguyên đang sở hữu lợi thế lớn để trở thành điểm đến ưu tiên của dòng vốn này. Sự cải thiện về môi trường đầu tư và xu hướng tái cấu trúc chuỗi cung ứng toàn cầu được kỳ vọng sẽ giúp KBC gia tăng hiệu quả thu hút khách hàng, từ đó bù đắp cho sự chững lại ngắn hạn.

VNDirect cho rằng, nếu tuyến đường sắt Lào Cai – Hà Nội – Hải Phòng được đẩy nhanh triển khai trong các năm tới, đây có thể trở thành một câu chuyện dài hạn đáng chú ý đối với nhóm KCN miền Bắc nói chung và KBC nói riêng.

Về dài hạn, tuyến logistics này giúp tối ưu hóa chi phí và thời gian vận chuyển Việt – Trung, thúc đẩy mô hình ‘just-in-time’ cho ngành công nghệ cao. Nhờ nâng cấp từ lợi thế chi phí sang hạ tầng tốc độ và khả năng đáp ứng tiêu chuẩn ESG khắt khe, quỹ đất có vị trí chiến lược của KBC sẽ hưởng lợi trực tiếp từ làn sóng FDI thế hệ mới và xu hướng tái cấu trúc chuỗi cung ứng trong khu vực.

Triển vọng ngành BĐS KCN đang phục hồi nhờ căng thẳng thương mại toàn cầu dần hạ nhiệt, thúc đẩy dòng vốn FDI tái khởi động. Trong dài hạn, Việt Nam tiếp tục duy trì sức hấp dẫn nhờ cải cách thể chế và hạ tầng đồng bộ. Đặc biệt, chiến lược thu hút FDI đang dịch chuyển từ ‘tăng trưởng về lượng’ sang ‘nâng cấp về chất’, ưu tiên các ngành công nghệ cao, công nghiệp hỗ trợ và nội địa hóa chuỗi cung ứng.

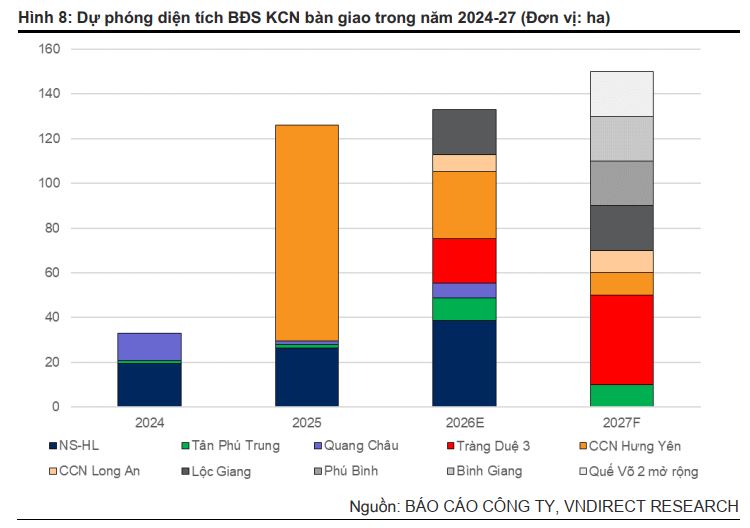

Tràng Duệ 3 sẵn sàng khai thác trong giai đoạn tới

Dự án khu công nghiệp Tràng Duệ 3 đang cho thấy tiến độ triển khai khả quan sau hơn một năm động thổ. Công tác giải phóng mặt bằng tại dự án này đang được đẩy nhanh dưới sự chỉ đạo quyết liệt của chính quyền địa phương, với phần lớn diện tích đã hoàn tất các thủ tục đền bù trọng yếu.

Tính đến cuối T4/26, dự án đã giải phóng được khoảng 164ha tại An Trường (~45% diện tích giai đoạn 1), trong khi An Lão đạt khoảng 71% tiến độ.

Với kịch bản cơ sở, dự án được kỳ vọng sẽ hoàn thiện hạ tầng và đủ điều kiện bàn giao cho khách hàng từ cuối năm 2026, qua đó tạo ra nguồn thu đáng kể và đóng góp vào bức tranh doanh thu của doanh nghiệp trong giai đoạn 2027 trở đi.

Lợi nhuận quý 2 dự kiến giảm 39% yoy, đạt 247 tỷ đồng, nhưng có tiềm năng đột phá từ dự án Quế Võ 2

Trong kịch bản thận trọng, VDSC dự kiến đạt doanh thu 1,272 tỷ đồng (tăng trưởng +121% so với cùng kỳ) và lợi nhuận sau thuế cổ đông công ty mẹ 247 tỷ đồng (giảm -39% so với cùng kỳ). Kết quả này chủ yếu dựa trên việc bàn giao 15 ha đất tại KCN Tràng Duệ 03 với giá thuê ước tính 180 USD/m^2, kết hợp với nguồn thu từ dự án nhà ở xã hội Evergreen Tràng Duệ và dịch vụ KCN. Biên lợi nhuận gộp từ hoạt động cho thuê đất kỳ vọng duy trì ở mức cao 66%.

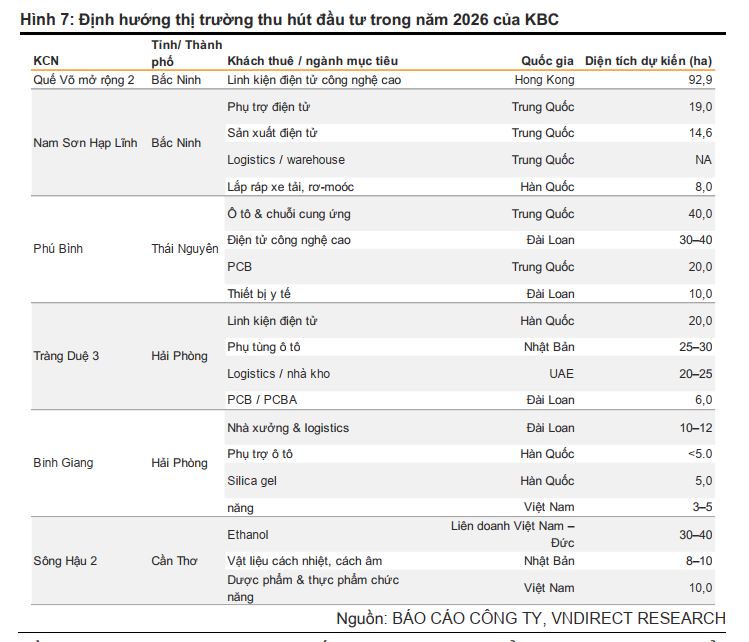

Tuy nhiên, doanh nghiệp có thể đạt mức tăng trưởng đột biến trong kịch bản tích cực nếu hợp đồng cho thuê 92 ha tại KCN Quế Võ 2 mở rộng với đối tác Luxshare được hiện thực hóa ngay trong quý 2. Khi đó, doanh thu và lợi nhuận sau thuế cổ đông công ty mẹ ước tính có thể đạt lần lượt 5,600 tỷ đồng (tăng trưởng +871% so với cùng kỳ) và 1,890 tỷ đồng (tăng trưởng +367% so với cùng kỳ), tạo ra cú hích tài chính đáng kể cho kết quả kinh doanh năm 2026.

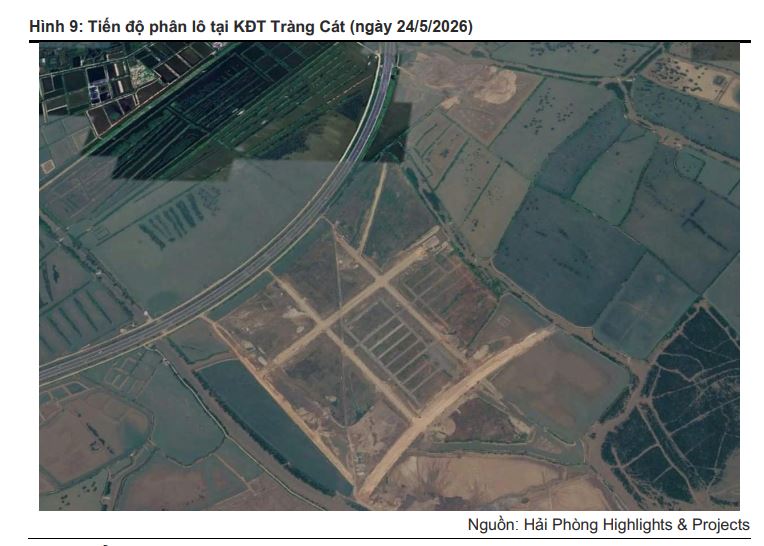

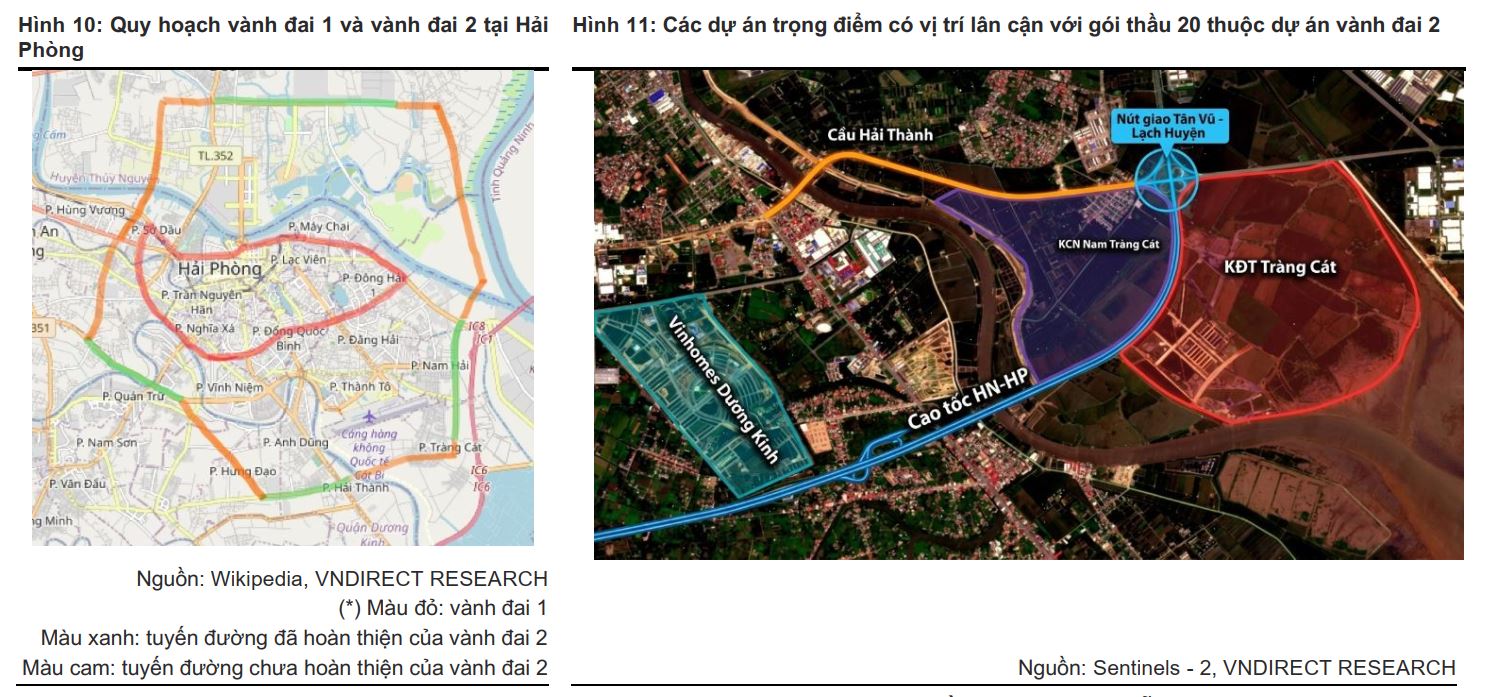

Siêu dự án Tràng Cát đóng vai trò mũi nhọn doanh thu

Điểm nhấn quan trọng nhất trong chiến lược trung hạn của KBC chính là siêu dự án Tràng Cát tại Hải Phòng. Dự án không chỉ hoàn tất về pháp lý mà còn cho thấy những tín hiệu rõ nét về hạ tầng nội khu, khi hệ thống đường giao thông và phân lô đã được hình thành.

Ban lãnh đạo doanh nghiệp đang định hướng phát triển dự án theo mô hình đô thị tích hợp Al City đầy tiềm năng.

Với chiến lược bán hàng linh hoạt, bao gồm cả khả năng bán buôn cho các đối tác lớn (VNDirect giả định bán buôn khoảng 5ha/10ha trong năm 2026–27), từ đó Tràng Cát được kỳ vọng sẽ đóng góp lớn vào doanh thu và lợi nhuận, giúp biên lợi nhuận gộp của KBC duy trì ở mức cao trên 56% trong hai năm 2026 và 2027.

Áp lực tài chính và quản trị rủi ro nợ vay

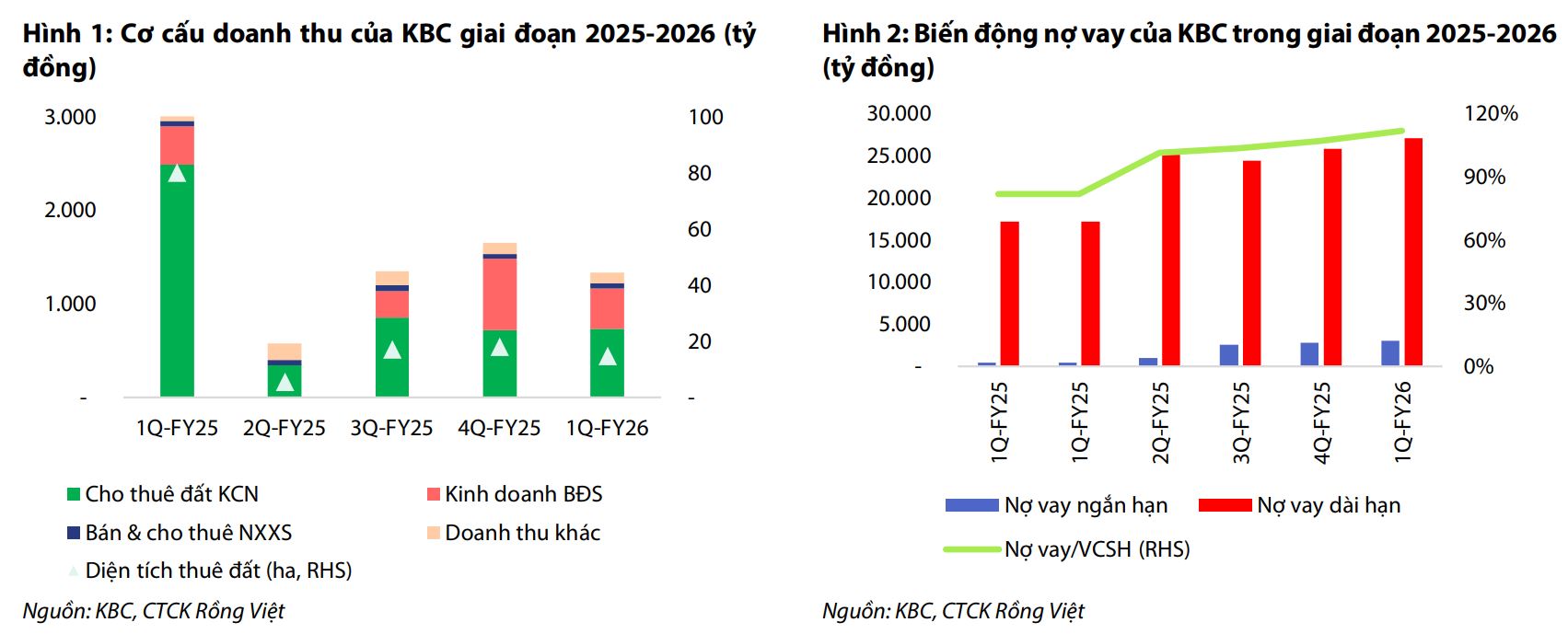

Chiến lược phát triển đồng loạt các đại dự án đang đặt KBC trước bài toán về áp lực nợ vay. Với tổng dư nợ lên tới hơn 30,000 tỷ đồng và hàng tồn kho lớn tại các dự án trọng điểm, doanh nghiệp đang phải đối mặt với gánh nặng chi phí lãi vay trong ngắn hạn.

Tuy nhiên, sự dịch chuyển cơ cấu doanh thu sang các dự án có biên lợi nhuận cao hơn được kỳ vọng sẽ giúp doanh nghiệp cải thiện dòng tiền. Việc quản trị hiệu quả các khoản vay và tận dụng tiến độ bàn giao đất là chìa khóa để KBC kiểm soát rủi ro tài chính trong chu kỳ đầu tư vốn lớn này.

Điểm lùi tạm thời sau kết quả kinh doanh quý đầu năm

Kết quả kinh doanh quý 1 năm 2026 của KBC ghi nhận mức sụt giảm đáng kể với doanh thu thuần đạt 1,336 tỷ đồng, tương ứng giảm 57.1% so với cùng kỳ năm trước. Nguyên nhân chính dẫn đến sự suy giảm này là do diện tích đất khu công nghiệp bàn giao thực tế trong quý chỉ đạt khoảng 15 héc-ta, thấp hơn nhiều so với nền so sánh cao của năm trước.

Bên cạnh đó, áp lực từ chi phí lãi vay neo cao do dư nợ ngân hàng lớn cũng là một yếu tố tác động trực tiếp đến lợi nhuận ròng của doanh nghiệp trong kỳ này. Tuy nhiên, giới quan sát cho rằng đây chỉ là điểm lùi kỹ thuật trong bối cảnh các hợp đồng lớn đang trong quá trình thương thảo và chuẩn bị pháp lý để ghi nhận trong các quý tiếp theo.

Triển vọng định giá hấp dẫn trong trung hạn

VNDirect (15.6.2026) đưa ra mức giá mục tiêu 35,700 đồng mỗi cổ phiếu cho KBC, phản ánh kỳ vọng rằng việc thực hiện hóa doanh thu từ các dự án trọng điểm sẽ giúp khơi thông giá trị tài sản ròng và thúc đẩy đà tăng trưởng lợi nhuận trong giai đoạn 2026-2027.

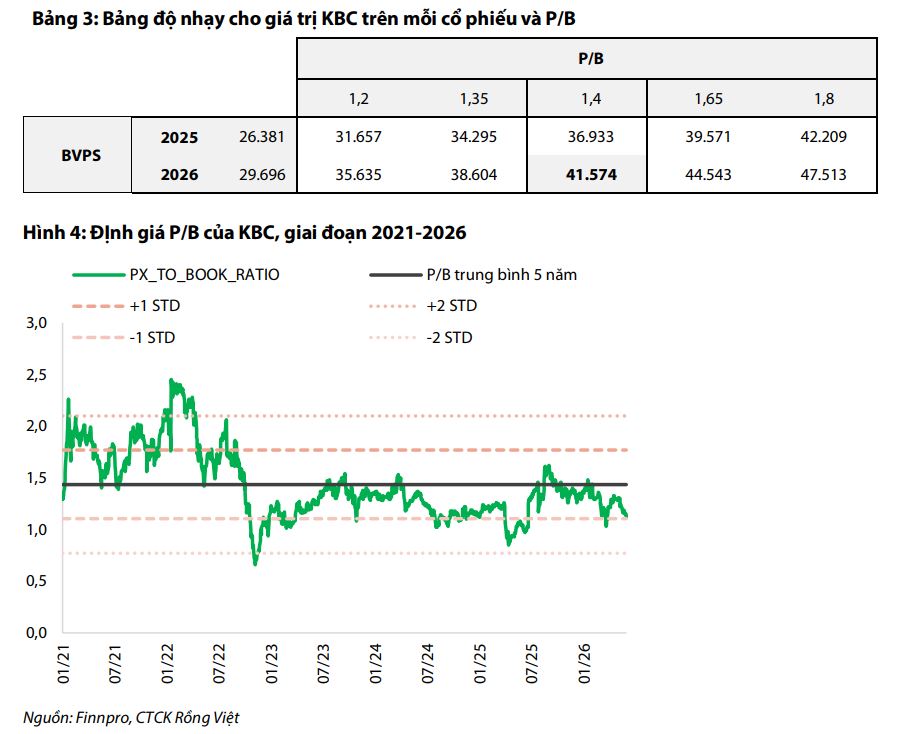

Trên cơ sở đánh giá tiềm năng quỹ đất và tiến độ thực tế của các dự án, cổ phiếu KBC hiện đang được giao dịch ở vùng định giá P/B khoảng 1.1 lần, mức thấp hơn đáng kể so với trung bình của nhóm bất động sản khu công nghiệp.

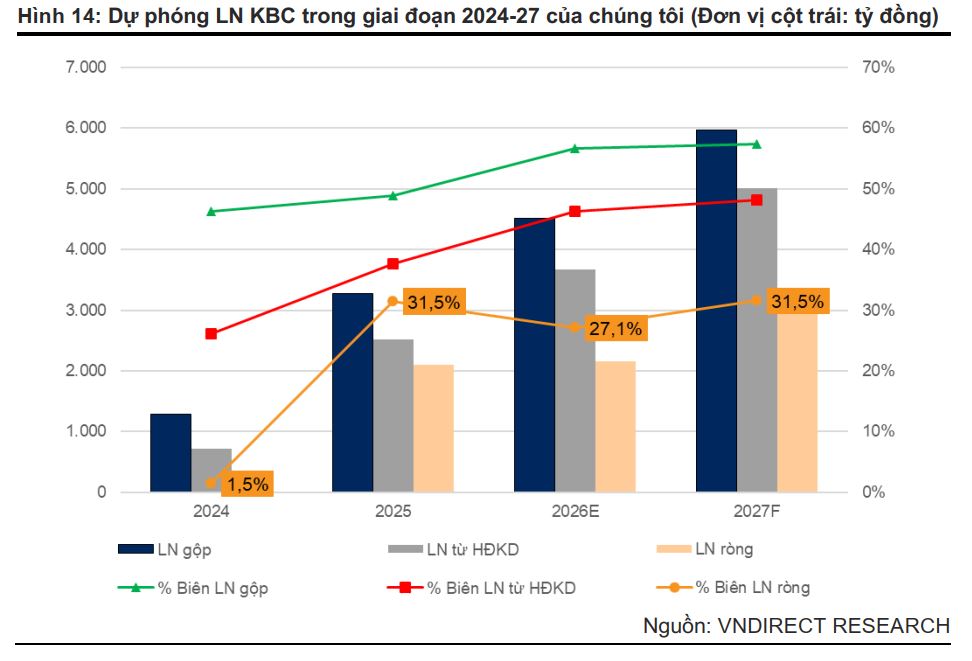

Dù chi phí lãi vay vẫn cao do đẩy mạnh đầu tư, lợi nhuận hoạt động của KBC dự kiến cải thiện nhờ chuyển dịch sang các dự án có biên lợi nhuận cao. Đặc biệt, việc ghi nhận doanh số bán buôn Tràng Cát từ cuối 2026 sẽ thúc đẩy biên lợi nhuận gộp lên 56.7–57% trong giai đoạn 2026–2027.

VNDirect dự phóng lợi nhuận từ HĐKD đạt 3,677–5,008 tỷ đồng (+45.9%/36.2% YoY) và lợi nhuận ròng đạt 2,156–3,283 tỷ đồng (+2.5%/52.3% YoY). Biên lợi nhuận ròng kỳ vọng phục hồi lên 31.5% vào năm 2027 nhờ đóng góp rõ nét từ dự án Tràng Cát.

VDSC (15.6.2026) đưa ra mức giá mục tiêu cho KBC là 41,600 VNĐ/cổ phiếu, tương ứng với tỷ suất sinh lời kỳ vọng là 34% dựa trên giá đóng cửa ngày 16/06/2026, là một trong những lựa chọn nổi bật trong ngành KCN trong năm 2026. VDSC dự phóng lợi nhuận sau thuế năm 2026 đạt 3,122 tỷ đồng.

P/B dự phóng năm 2026 đạt 1.4 lần (tương đương mức P/B trung bình 5 năm của doanh nghiệp), phù hợp cho vị thế hiện tại của KBC.

Bảng so sánh quan điểm của các CTCK về KBC

| Tiêu chí so sánh | Chứng khoán Rồng Việt (VDSC)

(Báo cáo: 15/06/2026) |

Chứng khoán VNDirect

(Báo cáo: 15/06/2026) |

Chứng khoán KB Việt Nam (KBSV)

(Báo cáo: 11/06/2026) |

|---|---|---|---|

| Khuyến nghị | MUA | KHẢ QUAN | MUA |

| Giá mục tiêu | 41,600 đồng | 35,700 đồng | 35,300 đồng |

| Dự phóng Doanh thu 2026 | 11,655 tỷ đồng | 7,949 tỷ đồng | 8,935 tỷ đồng |

| Dự phóng Lợi nhuận ròng 2026 | 3,122 tỷ đồng | 2,156 tỷ đồng | 2,219 tỷ đồng |

| Góc nhìn dự án Tràng Cát | Coi là động lực trung hạn, chưa đẩy mạnh hạch toán sớm. | Kỳ vọng bán buôn từng phần từ nửa cuối 2026 (đóng góp 56%-79% doanh thu BĐS). | Thận trọng cao độ, dời thời điểm ghi nhận doanh số sang năm 2027. |

| Quan điểm tài chính | Quan ngại đòn bẩy cao (Nợ/VCSH 111%), nhưng tin tưởng vào quỹ đất lớn. | Đòn bẩy cao là rủi ro, nhưng bù đắp bằng dòng tiền từ KCN và dự án nhà ở. | Rất quan ngại chi phí lãi vay tăng vọt lên 704 tỷ đồng riêng quý 1 (2026). |

| Động lực tăng trưởng chính | Lợi thế quỹ đất 3,000 ha và các khách thuê lớn (Luxshare). | Chu kỳ tăng trưởng mới nhờ KCN Tràng Duệ 3 và bán lẻ Tràng Cát. | Hưởng lợi từ làn sóng dịch chuyển công nghệ cao và dòng vốn FDI xanh. |

ĐÓN ĐẦU LÀN SÓNG CÔNG NGHỆ CAO: KBSV KHUYẾN NGHỊ MUA CỔ PHIẾU KBC VỚI GIÁ MỤC TIÊU 35,300 ĐỒNG