Phân tích Doanh Nghiệp

ĐÓN ĐẦU LÀN SÓNG CÔNG NGHỆ CAO: KBSV KHUYẾN NGHỊ MUA CỔ PHIẾU KBC VỚI GIÁ MỤC TIÊU 35,300 ĐỒNG

-

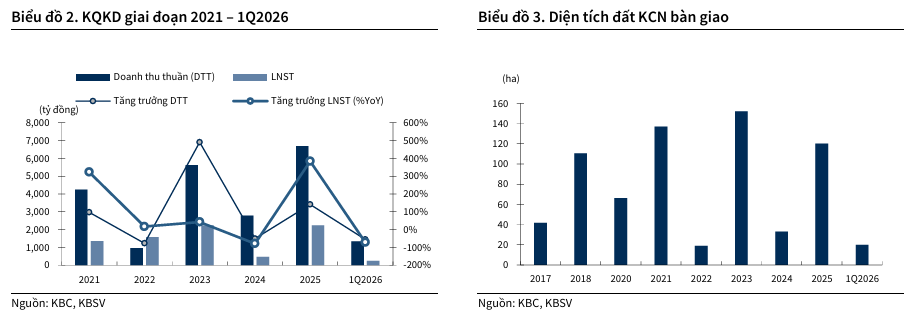

Quý 1/2026, KBC ghi nhận doanh thu 1,356 tỷ đồng (-56% YoY) và lợi nhuận sau thuế 234 tỷ đồng (-72% YoY) do diện tích bàn giao đất KCN thấp hơn nhiều so với cùng kỳ.

- KBSV dự báo diện tích bàn giao đất KCN sẽ phục hồi mạnh, đạt 142ha năm 2026 và 152ha năm 2027, giúp doanh thu tăng trưởng lần lượt +45.9% và +17.5% YoY.

-

Với lợi thế quỹ đất lớn và vị trí hạ tầng thuận lợi, KBSV khuyến nghị MUA cổ phiếu KBC, giá mục tiêu 35,300 đồng/cp, tiềm năng tăng khoảng 23% so với hiện tại.

Điểm lùi tạm thời sau một chu kỳ tăng trưởng cao

Kết quả kinh doanh quý 1 năm 2026 của Tổng Công ty Phát triển Đô thị Kinh Bắc ghi nhận một nhịp chững lại tạm thời về mặt số liệu kế toán. Doanh nghiệp báo cáo doanh thu đạt 1,356 tỷ đồng, sụt giảm 56% so với cùng kỳ năm trước.

Chỉ tiêu lợi nhuận sau thuế của cổ đông công ty mẹ cũng giảm mạnh 71%, đạt mức 224 tỷ đồng.

Theo đánh giá từ Chứng khoán KB Việt Nam (KBSV), nguyên nhân cốt lõi dẫn đến sự sụt giảm này là do diện tích đất khu công nghiệp thực tế bàn giao trong quý chỉ đạt 20 ha, thấp hơn rất nhiều so với mức nền so sánh cực kỳ cao của quý 1 năm 2025 khi doanh nghiệp bàn giao tới 83 ha.

Nhịp lặng này được coi là điểm rơi kỹ thuật bình thường của một doanh nghiệp phát triển hạ tầng và không phản ánh sự suy giảm trong năng lực thu hút dòng vốn đầu tư dài hạn.

Động lực bứt phá từ làn sóng dịch chuyển dòng vốn công nghệ

Triển vọng phục hồi mạnh mẽ của Kinh Bắc trong nửa cuối năm 2026 và cả năm 2027 được nâng đỡ vững chắc bởi làn sóng dịch chuyển chuỗi cung ứng công nghệ cao toàn cầu.

Sự phân tách công nghệ sâu sắc giữa các nền kinh tế lớn cùng với siêu chu kỳ phát triển của ngành trí tuệ nhân tạo đang thúc đẩy các tập đoàn đa quốc gia tái cấu trúc chuỗi sản xuất.

Sở hữu quỹ đất khu công nghiệp dồi dào tại các tỉnh trọng điểm phía Bắc với vị trí địa lý kết nối hạ tầng giao thông thuận lợi, Kinh Bắc là một trong những doanh nghiệp có lợi thế cạnh tranh lớn nhất để đón đầu xu hướng này.

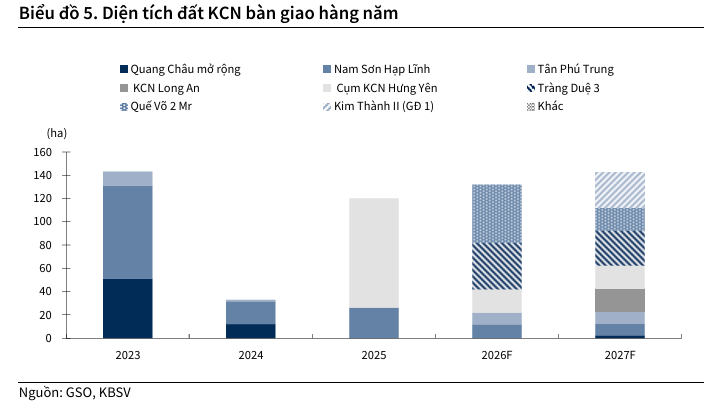

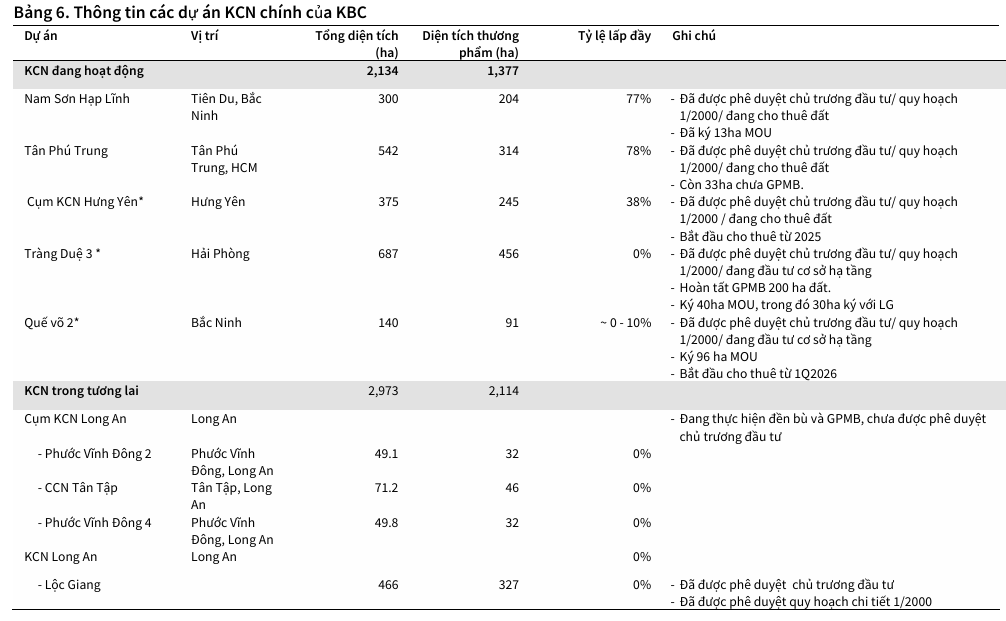

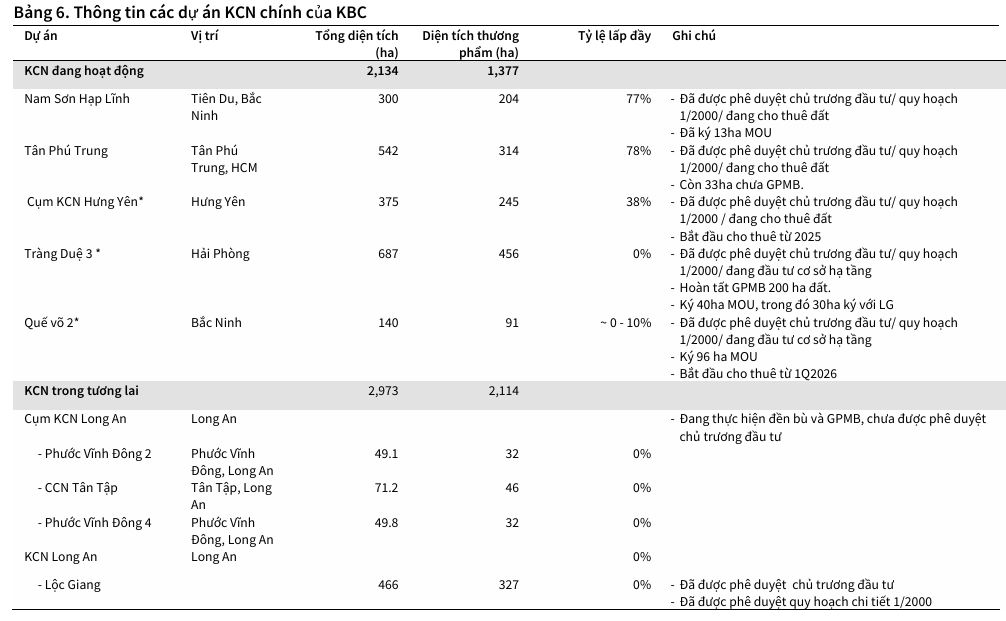

Tính đến cuối quý 1 năm 2026, tổng diện tích đất khu công nghiệp đã ký biên bản ghi nhớ (MOU) của doanh nghiệp đạt khoảng 160 ha. Trong đó, các dự án mở rộng quy mô lớn đáng chú ý là khu công nghiệp Quế Võ 2 mở rộng với nhu cầu thuê khoảng 100 ha của tập đoàn Luxshare và khu công nghiệp Tràng Duệ 3 với thỏa thuận thuê 22.45 ha từ đối tác nước ngoài.

KBSV dự phóng diện tích bàn giao đất khu công nghiệp của Kinh Bắc trong hai năm 2026 và 2027 sẽ lần lượt đạt mức 142 ha và 152 ha. Mức hạch toán này tương đương với doanh số dự kiến đạt 6,415 tỷ đồng trong năm nay và bứt phá lên 7,539 tỷ đồng vào năm tới, tạo ra dòng tiền hoạt động cốt lõi cực kỳ dồi dào cho doanh nghiệp.

Sự thay đổi mang tính chiến thuật tại siêu dự án Tràng Cát

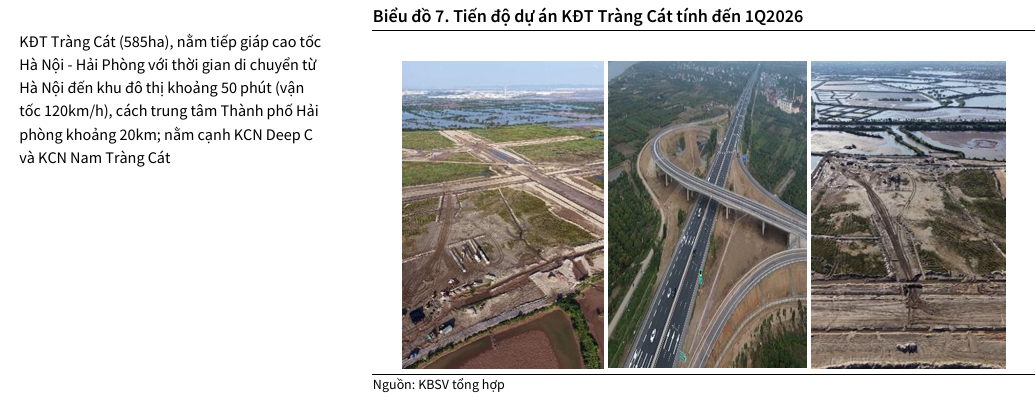

Đối với siêu dự án Khu đô thị Tràng Cát có quy mô 585 ha tại Hải Phòng, Kinh Bắc đã có những bước tiến pháp lý rất quan trọng khi hoàn tất 100% công tác giải phóng mặt bằng, nộp tiền sử dụng đất và triển khai san lấp gần 100 ha đầu tiên. Tính đến cuối quý 1 năm 2026, tổng vốn đầu tư thực tế lũy kế tại dự án đã đạt 17,306 tỷ đồng.

Tuy nhiên, trong bối cảnh mặt bằng lãi suất đang có xu hướng tăng nhẹ và các chính sách thắt chặt tín dụng đối với bất động sản thương mại tại Việt Nam, khả năng hấp thụ các dự án đô thị quy mô lớn của thị trường có thể chậm hơn kỳ vọng.

Do đó, KBSV đã chủ động điều chỉnh giả định thời gian ghi nhận doanh số bán buôn tại Tràng Cát dịch chuyển từ năm 2026 sang năm 2027. Sự thay đổi này nhằm phản ánh góc nhìn thận trọng rằng Kinh Bắc sẽ cần thêm thời gian để lựa chọn các đối tác quốc tế phù hợp và tối ưu hóa các điều khoản thương mại nhằm đem lại biên lợi nhuận cao nhất.

KBSV dự báo doanh nghiệp sẽ tiến hành bán sỉ khoảng 10 ha đất thương phẩm tại dự án này vào năm 2027 để mang về nguồn thu khoảng 2,369 tỷ đồng.

Áp lực đòn bẩy tài chính đi kèm kế hoạch mở rộng lĩnh vực mới

Song song với việc củng cố mảng khu công nghiệp truyền thống, Kinh Bắc đang chủ động tham gia sâu hơn vào các lĩnh vực hạ tầng công nghệ và năng lượng sạch.

Tiêu biểu là dự án trung tâm dữ liệu trí tuệ nhân tạo tại khu công nghiệp Tân Phú Trung có tổng vốn đầu tư dự kiến khoảng 2.1 tỷ USD và kế hoạch phát triển cụm dự án điện gió Vân Canh với tổng mức đầu tư gần 14,700 tỷ đồng. Dù các mảng kinh doanh mới này chưa được đưa vào dự toán lợi nhuận ngắn hạn, chúng được kỳ vọng sẽ mở ra không gian phát triển rất rộng lớn cho doanh nghiệp trong tương lai nhờ đón đầu xu hướng chuyển dịch xanh toàn cầu.

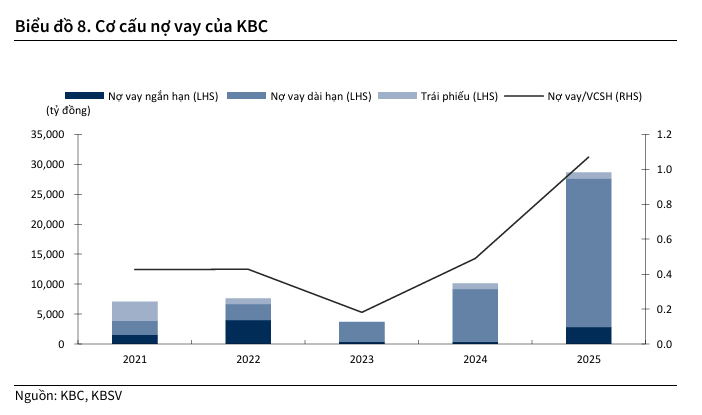

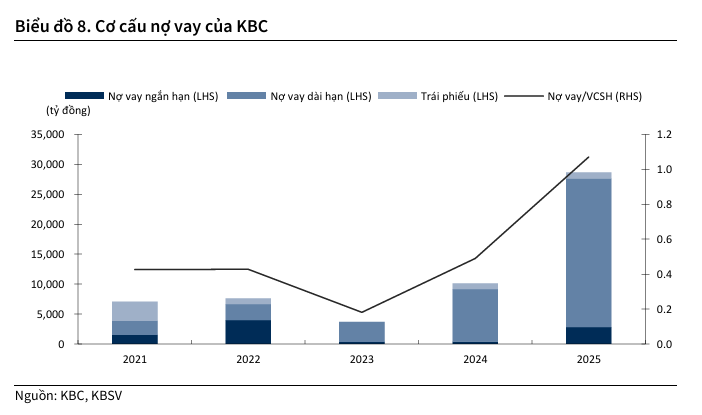

Mặc dù vậy, chiến lược đồng thời đầu tư vào nhiều đại dự án đang đẩy đòn bẩy tài chính của Kinh Bắc lên mức rất cao. Tổng dư nợ vay của doanh nghiệp tính đến cuối quý 1 năm 2026 đã chạm mốc 30,154 tỷ đồng, kéo tỷ lệ nợ vay trên vốn chủ sở hữu vọt lên tới 1.07 lần so với mức chỉ 0.5 lần của cuối năm 2024. Chi phí lãi vay tăng mạnh đang tạo ra áp lực tài chính không nhỏ lên lợi nhuận ngắn hạn.

KBSV đánh giá Kinh Bắc vẫn hoàn toàn đủ năng lực để kiểm soát rủi ro thanh khoản và thực hiện đầy đủ các nghĩa vụ nợ đến hạn nhờ dòng tiền bàn giao đất khu công nghiệp dồi dào, các phương án phát hành thêm cổ phần để tăng vốn chủ sở hữu đang được xây dựng, cũng như khả năng tiếp cận room tín dụng ngân hàng được ưu tiên chọn lọc dành cho nhóm ngành bất động sản khu công nghiệp.

Định giá cổ phiếu ở vùng biên an toàn hấp dẫn

Dựa trên triển vọng phục hồi kết quả kinh doanh, KBSV đưa ra khuyến nghị Mua đối với cổ phiếu KBC với mức giá mục tiêu một năm là 35,300 đồng một cổ phiếu. Mức định giá này mang lại tỷ suất sinh lời kỳ vọng lên tới 23% so với thị giá đóng cửa ngày 10/06/2026 là 29,250 đồng một cổ phiếu.

Với mức định giá P/B dự phóng cho năm 2026 chỉ ở quanh ngưỡng 1.08 lần, thấp hơn đáng kể so với mức trung bình 5 năm gần nhất là 1.4 lần, cổ phiếu KBC đang giao dịch ở vùng chiết khấu sâu và phản ánh biên an toàn rất lớn.

Đây được coi là thời điểm tích lũy vô cùng hấp dẫn cho các nhà đầu tư trung và dài hạn muốn sở hữu cổ phiếu của một doanh nghiệp đầu ngành bất động sản khu công nghiệp có quỹ đất sạch dồi dào hàng đầu Việt Nam.

Báng báo cáo so sánh của các CTCK về KBC

| Tiêu chí so sánh | Chứng khoán KB Việt Nam (KBSV)

(Báo cáo ngày 11/06/2026) |

Chứng khoán MB (MBS)

(Báo cáo ngày 26/03/2026) |

|---|---|---|

| Khuyến nghị đầu tư | MUA (Duy trì) | KHẢ QUAN (Duy trì) |

| Giá mục tiêu | 35,300 đồng/cổ phiếu | 39,700 đồng/cổ phiếu |

| Tỷ suất sinh lời kỳ vọng | 23% (so với thị giá ngày 10/06/2026 là 29,250 đồng) |

38% (so với thị giá tại thời điểm báo cáo) |

| Dự phóng Doanh thu 2026 | 8,935 tỷ đồng (tăng trưởng 33.6% so với cùng kỳ) |

9,934 tỷ đồng (tăng trưởng 49% so với cùng kỳ) |

| Dự phóng Lợi nhuận sau thuế của cổ đông công ty mẹ 2026 | 2,219 tỷ đồng (tăng trưởng nhẹ 3.3% so với cùng kỳ) |

2,231 tỷ đồng (tăng trưởng 6% so với cùng kỳ) |

| Diện tích đất khu công nghiệp bàn giao dự kiến (2026 – 2027) | 142 ha / 152 ha (đóng góp lớn từ quỹ MOU hiện hữu là 160 héc-ta tại Quế Võ 2 mở rộng, Tràng Duệ 3, Nam Sơn Hạp Lĩnh) | 192 ha / 195 ha (điều chỉnh tăng mạnh so với dự phóng cũ là 137 ha / 87 ha nhờ kỳ vọng hấp thụ FDI công nghệ cao) |

| Nhận định về Khu đô thị Tràng Cát ($585$ ha) | Cực kỳ thận trọng:

– Chủ động dời thời điểm ghi nhận doanh số từ năm 2026 sang năm 2027. – Dự báo chỉ bán sỉ khoảng 10 héc-ta trong năm 2027 thu về 2,369 tỷ đồng. – Lý do: mặt bằng lãi suất tăng và tín dụng bất động sản thương mại bị thắt chặt làm giảm khả năng hấp thụ các dự án lớn ngắn hạn. |

Lạc quan trung hạn:

– Dự báo bắt đầu hoàn thiện hạ tầng trong giai đoạn 2026 – 2027 để tạo đà bứt phá. – Dự kiến KBC có thể bán buôn tới 20 ha đất thương phẩm, đem về doanh thu khoảng 3,000 tỷ đồng và lợi nhuận sau thuế 1,000 tỷ đồng trong năm 2027. |

| Mở rộng lĩnh vực mới (AI và Năng lượng sạch) | Ghi nhận kế hoạch đầu tư Trung tâm dữ liệu trí tuệ nhân tạo (2.1 tỷ USD) và cụm điện gió Vân Canh (14,700 tỷ đồng). Tuy nhiên, KBSV chưa đưa vào dự báo năm 2026 – 2027 vì dự án mới ở giai đoạn pháp lý ban đầu. | Tập trung đánh giá sâu vào năng lực quỹ đất khu công nghiệp truyền thống và các phân khúc nhà ở xã hội đồng hành (Nếnh, Tràng Duệ) để tạo dòng tiền ngắn hạn. |

| Rủi ro tài chính & Đòn bẩy | Quan ngại lớn về chi phí tài chính:

– Tổng nợ vay đạt 30,154 tỷ đồng cuối quý 1 năm 2026. – Tỷ lệ Nợ vay/Vốn chủ sở hữu vọt lên – Chi phí lãi vay thực tế quý 1 lên tới 704 tỷ đồng (đã bao gồm phần vốn hóa). |

Quan ngại về chính sách vĩ mô:

– Rủi ro từ biến động chính sách thuế quan từ Mỹ. – Áp lực chi phí đền bù giải phóng mặt bằng tăng cao theo Luật Đất đai mới áp dụng giá thị trường. – Áp lực lãi suất vay neo cao ảnh hưởng trực tiếp đến lợi nhuận ròng. |

| Định giá P/B dự phóng | Đang giao dịch ở mức P/B dự phóng 2026 là 1.08 lần, nằm sát ngưỡng dưới (lệch chuẩn âm 1) của trung bình 5 năm gần nhất (1.4 lần). |

Đang giao dịch ở mức P/B trượt là 1.1 lần và P/B dự phóng là 1.0 lần, khẳng định đây là vùng chiết khấu sâu và an toàn để tích lũy. |

KBC: Tổng quy mô nợ vay đã lên đến mức 30 nghìn tỷ đồng, đặt cược lớn vào KĐT Tràng Cát