Phân tích Doanh Nghiệp

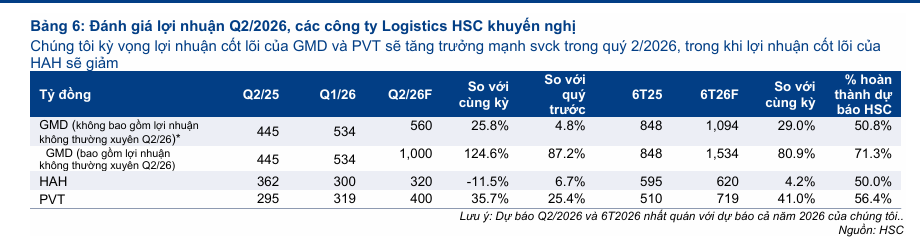

GMD: Lợi nhuận quý 2 có thể đạt 1 nghìn tỷ, tăng mạnh 125% so với cùng kỳ, nếu thương vụ tái cấu trúc với CJ Logistics được ghi nhận

Kỳ vọng lợi nhuận đột biến quý 2 nhờ thương vụ tái cấu trúc đối tác chiến lược

Một điểm nhấn tài chính quan trọng hỗ trợ mạnh mẽ cho kết quả kinh doanh quý 2 năm 2026 của Gemadept đến từ thương vụ tái cấu trúc quan hệ hợp tác chiến lược với đối tác CJ Logistics vừa được hoàn tất vào cuối tháng 5.

Theo thỏa thuận, GMD đã thoái toàn bộ 49.1% cổ phần tại CJ Gemadept Logistics để đổi lấy việc nâng sở hữu tại liên doanh vận tải biển CJ Gemadept Shipping lên 100% nhằm nắm quyền kiểm soát toàn diện.

Giao dịch hoán đổi này mang lại khoản thặng dư tiền mặt thuần khoảng 700 tỷ đồng và giúp tập đoàn ghi nhận khoản lợi nhuận trước thuế không thường xuyên ước tính khoảng 440 tỷ đồng trong quý 2 hoặc quý 3 năm 2026. Nhờ đó, lợi nhuận thuần quý 2 của GMD dự kiến bứt phá mạnh mẽ đạt mức 1,000 tỷ đồng, tăng 125% so với cùng kỳ năm trước, và tăng 87% so với quý trước.

Từ quý 3/2026, GMD sẽ hợp nhất Gemadept Shipping Holding Ltd. vào báo cáo tài chính và dừng ghi nhận lợi nhuận từ công ty liên kết này. Nhìn chung, HSC đánh giá thương vụ tác động không đáng kể đến lợi nhuận hoạt động kinh doanh cốt lõi của GMD do đơn vị logistics vừa thoái vốn chỉ đóng góp một phần nhỏ vào lợi nhuận trước thuế (2% trong năm 2025 và 1,6% trong quý 1/2026).

HSC dự báo lợi nhuận hoạt động kinh doanh cốt lõi quý 2 năm 2026 của GMD đạt 560 tỷ đồng, tăng 26% so với cùng kỳ và 6% so với quý trước nhờ sản lượng tại cảng Gemalink đạt mức kỷ lục 586,000 TEU kết hợp với việc áp dụng giá sàn dịch vụ xếp dỡ mới tăng 10%.

Ngược lại, sản lượng tại cảng Nam Đình Vũ dự kiến giảm 4% so với cùng kỳ xuống 372,000 TEU do mất một phần sản lượng từ hãng tàu MSC, dù kỳ vọng sẽ phục hồi trong nửa cuối năm nhờ hai tuyến dịch vụ mới tiếp nhận từ tháng 6.

Nếu hoàn thành kế hoạch quý 2, lợi nhuận cốt lõi nửa đầu năm của GMD sẽ đạt 1,094 tỷ đồng, tạo tiền đề để nửa cuối năm đạt 1,059 tỷ đồng.

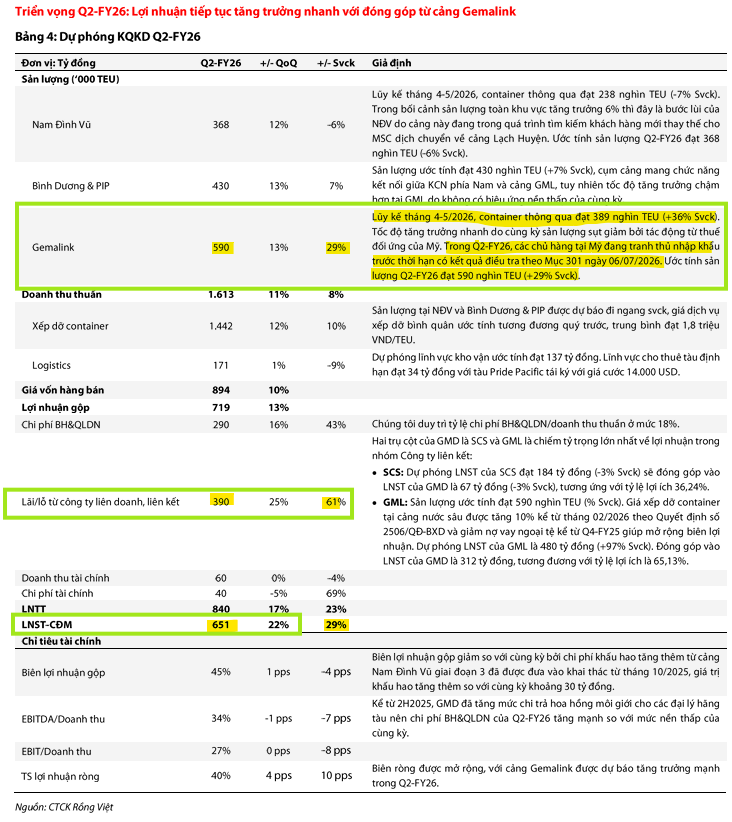

TTheo VDSC, ttriển vọng Q2-FY26 của GMD ghi nhận dòng chảy thương mại đẩy nhanh là động lực tăng trưởng chính. Sản lượng container của Nam Đình Vũ dự kiến đạt 368 nghìn TEU (-6% yoy) do cần thời gian tìm khách hàng thay thế hãng tàu MSC. Ngược lại, Bình Dương & PIP đạt 430 nghìn TEU (+7% yoy) và Gemalink đạt 590 nghìn TEU (+29% yoy) nhờ các chủ hàng Mỹ tăng cường nhập khẩu trước thời hạn công bố kết quả điều tra Mục 301 ngày 07/07/2026.

Lãi từ công ty liên doanh, liên kết dự báo đạt 390 tỷ đồng (+61% yoy), trong đó SCS đóng góp 67 tỷ đồng (-3% yoy) do ảnh hưởng từ xung đột Trung Đông, còn Gemalink là mũi nhọn khi đóng góp 312 tỷ đồng (+97%yoy) nhờ hưởng lợi từ việc tăng 10% giá xếp dỡ cảng nước sâu và giảm nợ vay ngoại tệ giúp mở rộng biên lợi nhuận.

Tổng thể, doanh thu và LNST công ty mẹ của GMD được VDSC dự phóng lần lượt đạt 1,613 tỷ đồng (+6% yoy) và 651 tỷ đồng (+29% yoy), lũy kế EPS 12 tháng đạt 4,850 VND.

Lộ trình mở rộng công suất quyết liệt đón đầu tương lai

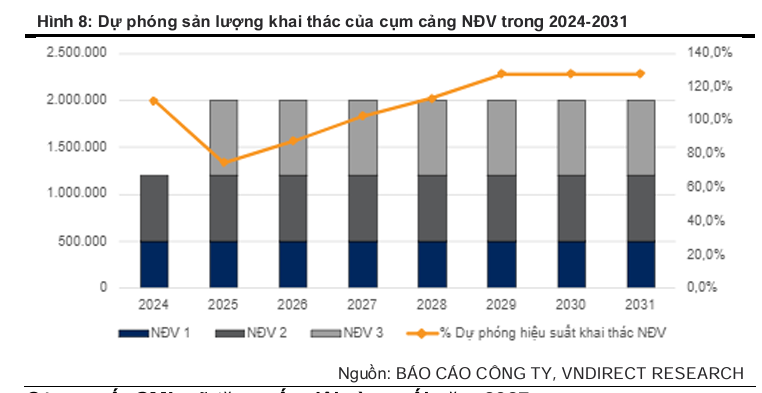

Để chuẩn bị cho chu kỳ tăng trưởng dài hạn 2026-2030, Gemadept đang đẩy mạnh các siêu dự án mở rộng công suất tại cả hai miền. Tại miền Bắc, việc đưa cảng sông Nam Đình Vũ giai đoạn 3 vào vận hành từ tháng 10 năm 2025 đã giải tỏa áp lực thiếu hụt công suất và nâng khả năng bốc dỡ của toàn cụm cảng lên mức 2 triệu TEU/năm, kỳ vọng lấp đầy 85% công suất thiết kế ngay trong năm 2026.

Tại miền Nam, dự án Gemalink giai đoạn 2 với công suất 1 triệu TEU và tổng vốn đầu tư 300 triệu USD đã chính thức động thổ vào ngày 17 tháng 4 năm 2026. Dự kiến đi vào vận hành từ quý 4 năm 2027, dự án này cùng với giai đoạn 3 sẽ nâng tổng công suất thiết kế của Gemalink lên mức 4 triệu TEU/năm, giúp tập đoàn tiếp tục duy trì vị thế dẫn đầu tuyệt đối tại Cái Mép – Thị Vải trước khi các siêu cảng cạnh tranh như Cái Mép Hạ và Cần Giờ đi vào vận hành thương mại sau năm 2029.

Bảng 1: Dự phóng sản lượng các cảng trọng điểm giai đoạn 2025-2027

| Cụm cảng trọng điểm (Đơn vị: Nghìn TEU) | Thực tế năm 2025 | Dự phóng năm 2026 | Dự phóng năm 2027 |

| Cảng sông Nam Đình Vũ (Hải Phòng) | 1,496 | 1,700 – 1,800 | 1,900 – 2,000 |

| Cảng nước sâu Gemalink (Cái Mép) | 1,919 | 2,015 – 2,152 | 2,250 – 2,400 |

| Cảng cạn vệ tinh (Bình Dương, Phước Long) | 1,652 | 1,685 | 1,719 |

| Tổng sản lượng thông lượng | 5,067 | 5,500 – 5,585 | 5,969 – 6,019 |

Nguồn: Tổng hợp dự phóng từ báo cáo phân tích của KBSV, HSC và VDSC giai đoạn tháng 5 – tháng 7 năm 2026.

Gemalink tiếp tục là đầu tàu dẫn dắt lợi nhuận lâu dài

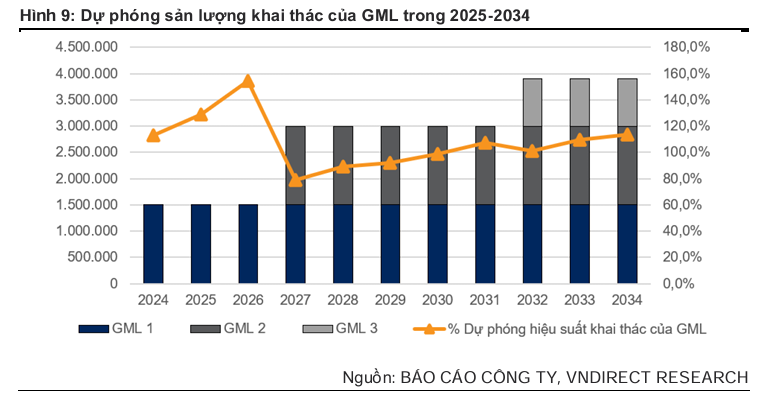

GMD cùng CMA CGM đã khởi công dự án Gemalink 2 với tổng vốn khoảng 300 triệu USD (30-40% vốn chủ sở hữu và dòng tiền hoạt động, còn lại là vốn vay). Để duy trì quyền chi phối, GMD đã tạm dừng kế hoạch thoái 24% vốn tại Gemalink.

Dự án dự kiến vận hành từ Q4/2027, bổ sung 1.5 triệu TEU/năm để nâng đôi tổng công suất thiết kế lên 3.0 triệu TEU/năm. Thời điểm triển khai được đánh giá là phù hợp khi giai đoạn 1 (hoạt động từ 2021) đã gần lấp đầy công suất, cho thấy nhu cầu hàng hóa tại Cái Mép – Thị Vải đủ mạnh để hấp thụ công suất mới.

Về dài hạn, Gemalink 2 kỳ vọng lấp đầy tốt nhờ vị thế hàng đầu tại khu vực, dòng vốn FDI, dịch chuyển chuỗi cung ứng, cùng động lực từ FTZ Cái Mép Hạ và trung tâm hàng hải tương lai. Dự án này sẽ tiếp tục là động lực tăng trưởng quan trọng nhất của GMD sau năm 2027.

Cụm cảng nước sâu Gemalink tại miền Nam khẳng định vị thế là tài sản chiến lược quan trọng nhất khi hoạt động ở mức hiệu suất khai thác lên tới 139% trong quý 1 với sản lượng xếp dỡ đạt 523,000 TEU. Động lực của Gemalink không chỉ đến từ lượng hàng trung chuyển tăng trưởng tốt mà còn được hỗ trợ bởi quyết định tăng 10% khung giá sàn dịch vụ bốc xếp tại các cảng nước sâu (bao gồm Lạch Huyện và Cái Mép – Thị Vải), chính thức có hiệu lực từ ngày 1 tháng 2 năm 2026. Việc nâng giá dịch vụ đã cải thiện biên lợi nhuận của cảng một cách rõ rệt.

VNDirect dự phóng trong cả năm 2026, Gemalink sẽ đóng góp khoảng 1,174 tỷ đồng lợi nhuận cho Gemadept, tăng mạnh 42% so với thực hiện năm 2025 và trở thành trụ cột gánh vác gần một nửa lợi nhuận ròng của tập đoàn.

Gemalink (GML) hưởng lợi trực tiếp từ dòng hàng xuất khẩu với sản lượng tháng 5/2026 đạt gần 210 nghìn TEU, vượt mức nền thông thường 170 nghìn TEU/tháng nhờ hoạt động trung chuyển tích cực duy trì ở vùng đỉnh. Cảng được kỳ vọng tăng trưởng mạnh trong Q2/26 và là động lực chính trong nhóm công ty liên kết của GMD.

Dư địa tăng trưởng tại Nam Đình Vũ vẫn còn nguyên vẹn

Động lực vĩ mô vững chắc nâng đỡ hoạt động thương mại Việt Nam

Bất chấp những bất ổn địa chính trị toàn cầu và biến động quân sự tại Trung Đông từ đầu năm 2026, nền kinh tế Việt Nam tiếp tục thể hiện sức chống chịu và đà phục hồi bền bỉ. Chỉ số PMI sản xuất trong tháng 5 năm 2026 đã tăng lên 52.8 điểm, duy trì trên ngưỡng 50 và cho thấy niềm tin của các nhà sản xuất đang hồi phục mạnh mẽ. Dòng vốn FDI vẫn duy trì xu hướng khả quan với vốn FDI giải ngân trong tháng 1 đạt 1,7 tỷ USD, tăng 11,3% so với cùng kỳ và đạt mức cao nhất của tháng 1 trong lịch sử dữ liệu từ năm 2012.

Đặc biệt, chính sách áp thuế quan tạm thời 10% trên phạm vi toàn cầu của Mỹ thay vì mức 20% dự kiến áp riêng cho Việt Nam trước đó đã tháo gỡ đáng kể áp lực cho các doanh nghiệp xuất khẩu trong nước. Bối cảnh thương mại ổn định này tạo ra dòng chảy hàng hóa thông suốt, hỗ trợ tích cực cho hoạt động của các doanh nghiệp khai thác cảng biển hàng đầu, tiêu biểu là Gemadet (GMD).

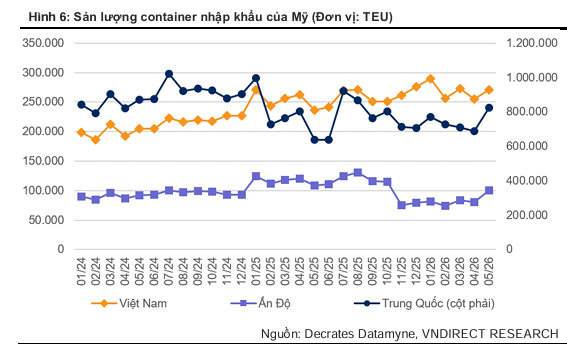

Hoạt động đẩy hàng xuất khẩu sang Mỹ tăng mạnh trong ngắn hạn do các nhà nhập khẩu tranh thủ tích trữ (front-loading) trước khi khung thuế mới theo Mục 301 của USTR được công bố. Trong tháng 5/2026, sản lượng container nhập khẩu vào Mỹ đạt 2.43 triệu TEU, tăng 7.5% so với mức bình quân 4 tháng đầu năm, và xu hướng này dự kiến kéo dài sang tháng 6.

Việt Nam tiếp tục hưởng lợi rõ nét với tư cách là nguồn hàng lớn thứ hai vào Mỹ, đạt khoảng 271 nghìn TEU trong tháng 5/2026. Dù các cuộc điều tra của USTR gây lo ngại ngắn hạn, vị thế cạnh tranh của Việt Nam vẫn vững chắc nhờ lợi thế địa lý, hệ sinh thái sản xuất ổn định, lao động dồi dào và nỗ lực hợp tác giải quyết các vấn đề Mỹ quan tâm để thu hút FDI dài hạn.

Tựu trung, VNdirect dự báo sản lượng hệ thống cảng con của GMD (không gồm GML) đạt 3.36 triệu TEU năm 2026 (tăng 9% yoy) và 3.69 triệu TEU năm 2027 (tăng 10% yoy), là động lực chính thúc đẩy doanh thu tăng trưởng tương ứng 8% và 9%.

Thích ứng linh hoạt trước các rủi ro biến động năng lượng vĩ mô

Mặc dù xung đột Mỹ-Iran bùng nổ làm gián đoạn tạm thời tuyến hàng hải qua eo biển Hormuz và đẩy giá dầu Brent vượt mức cao, Gemadept vẫn ghi nhận tác động trực tiếp hết sức hạn chế. Chi phí nhiên liệu chỉ chiếm khoảng 5-6% tổng chi phí hoạt động của mảng cảng nhờ hệ thống thiết bị bốc xếp phần lớn đã được điện hóa hoàn toàn.

Để bảo vệ biên lợi nhuận trước sự leo thang của giá dầu thô, cảng sông Nam Đình Vũ tại Hải Phòng đã chủ động áp dụng phụ phí nhiên liệu đối với các dịch vụ bốc xếp kể từ cuối tháng 3 năm 2026 khi giá dầu diesel trong nước vượt ngưỡng 23,000 đồng/lít.

Đồng thời, mảng vận tải biển của GMD chủ yếu hoạt động theo hình thức cho thuê tàu định hạn với 4 tàu biển, trong đó bên thuê chịu trách nhiệm chi trả nhiên liệu, giúp tập đoàn hoàn toàn tránh được rủi ro biến động giá dầu.

Chuyển mình định vị thương hiệu thành Tập Đoàn Hàng Hải toàn diện

Sự cộng hưởng từ hạ tầng cảng hiện đại và nguồn lực tài chính dồi dào là tiền đề để Gemadept hướng tới một tầm nhìn dài hạn tham vọng hơn. Tại ĐHĐCĐ thường niên năm 2026, cổ đông đã chính thức thông qua việc đổi tên công ty thành Công ty Cổ phần Tập đoàn Gemadept, đánh dấu bước chuyển đổi mô hình chiến lược từ “Lấy cảng làm trung tâm” (Port-centric) sang “Lấy hàng hải làm trung tâm” (Maritime-centric).

GMD đặt mục tiêu tăng quy mô đội sà lan sông và tàu biển lên gấp 2.5 lần vào năm 2030, tập trung nâng cao năng lực vận tải thủy nội địa tại miền Nam để kết nối sà lan khép kín từ các ICD trực tiếp về cảng nước sâu Gemalink.

Tầm nhìn này kết hợp với việc GMD tham gia xây dựng Khu thương mại tự do (FTZ) tại Hải Phòng và Trung tâm Tài chính Hàng hải Quốc tế (IMFC) tại TP.HCM hứa hẹn sẽ mở ra một chương tăng trưởng rực rỡ, đưa doanh nghiệp vươn tầm trở thành tập đoàn hàng hải tích hợp hàng đầu khu vực châu Á.

Tại ĐHCĐ tháng 5, GMD công bố tham gia triển khai trung tâm hàng hải với vai trò nhà kiến tạo hạ tầng chiến lược cho Hệ sinh thái Tài chính Hàng hải Quốc Tế (IMFE). Dự án hướng tới mở rộng chuỗi giá trị và giữ lại tỷ lệ giá trị giao dịch hàng hải tại Việt Nam ở mức khoảng 15% vào năm 2035, thay vì chỉ tập trung vào sản lượng container. Dù chưa mang lại lợi nhuận trong ngắn hạn theo đánh giá của Roland Berger, việc cảng nước sâu Gemalink được chọn làm nền tảng thử nghiệm (physical sandbox) cho mô hình Port-to-Finance sẽ giúp nâng tầm vị thế chiến lược dài hạn của GMD nhờ dòng hàng hóa quốc tế và dữ liệu sẵn có.

Nếu FTZ là câu chuyện gia tăng sản lượng container, thì IMFE là câu chuyện gia tăng giá trị trên mỗi container. Việc hiện diện trong cả hai xu hướng này giúp GMD không chỉ hưởng lợi từ tăng trưởng dòng hàng hóa, mà còn có cơ hội tham gia sâu hơn vào chuỗi giá trị hàng hải của Việt Nam trong nhiều năm tới.

Định giá và khuyến nghị

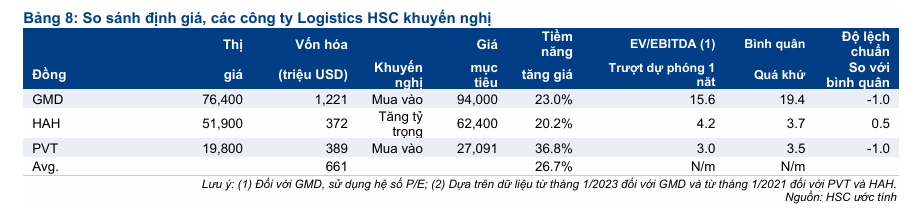

HSC ưa thích GMD nhờ lợi thế cạnh tranh mạnh, tài chính lành mạnh, chiến lược tập trung cùng kế hoạch mở rộng công suất giúp dự báo tốc độ tăng trưởng kép (CAGR) lợi nhuận thuần 3 năm đạt 17%. Sau khi giá cổ phiếu tăng 11% trong 3 tháng qua, GMD hiện giao dịch ở mức P/E trượt dự phóng 1 năm là 15.6 lần, thấp hơn đáng kể so với mức bình quân 19.4 lần tính từ tháng 1/2023.

HSC (9.7.2026) khuyến nghị MUA với giá mục tiêu 94,000 đồng, upside 24% so với thị giá 76,400 đồng.

VNDirect (8.7.2026) duy trì khuyến nghị Khả quan cho GMD với giá mục tiêu 96,600 đồng/cổ phiếu. Mức giá mục tiêu này tương đương P/B 2.5 lần và EV/EBITDA 11.9 lần cho dự phóng năm 2026.

Điều này dựa trên kỳ vọng lợi nhuận ròng của GMD tăng lần lượt 11.1% yoy và 5.0% yoy trong năm 2026–2027 (chưa bao gồm các khoản thoái vốn tiềm năng), lần lượt đạt 1,951 tỷ và 2,048 tỷ đồng.

Trong giai đoạn 2026–2027, tổng sản lượng của GMD dự kiến đạt 5.7 triệu TEU và 6.1 triệu TEU (tăng 13.5% và 6.7% yoy) Trong đó:

-

Gemalink duy trì sản lượng cao và sẽ bổ sung giai đoạn 2 vào cuối năm 2027, giúp lợi nhuận từ công ty liên doanh liên kết đạt 1,497 tỷ và 1,507 tỷ đồng (tăng 29% so với nền năm 2025).

-

Cụm cảng Nam Đình Vũ dự kiến tăng trưởng sản lượng 17.6% và 16.8% yoy nhờ đóng góp từ cơ sở mới, hướng tới đạt tối đa công suất vào năm 2028 để thúc đẩy doanh thu.

Bảng so sánh quan điểm đầu tư về GMD (Tháng 7/2026)

| Tiêu chí | Quan điểm của HSC (9.7.2026) | Quan điểm của VDSC (8.7.2026) |

| Khuyến nghị |

Mua vào (Tiềm năng tăng giá 23.0%) |

MUA (Tỷ suất sinh lời kỳ vọng 20% bao gồm cổ tức) |

| Giá mục tiêu |

94,000 VNĐ/cổ phiếu |

90,300 VNĐ/cổ phiếu |

| Dự báo LNST năm 2026 |

2,153 tỷ đồng (Chỉ tính lợi nhuận cốt lõi, chưa bao gồm khoản bất thường từ CJ Logistics) |

2,238 tỷ đồng |

| Đánh giá Q2/2026 |

• LN cốt lõi: Dự báo đạt 560 tỷ đồng (+26% yoy). • LN thuần: Có thể đạt 1,000 tỷ đồng (+125% yoy) nhờ ghi nhận thêm 440 tỷ đồng thu nhập bất thường từ thương vụ CJ Logistics. |

• LNST-CĐM: Dự phóng đạt 651 tỷ đồng (+29% yoy). • Biên ròng mở rộng mạnh mẽ nhờ sự đóng góp lớn từ cảng nước sâu Gemalink. |

| Sản lượng cảng nước sâu Gemalink |

Dự báo đạt 586,000 TEU (+30% yoy) nhờ hoạt động đẩy mạnh xuất hàng sớm của các chủ hàng. |

Dự phóng đạt 590,000 TEU (+29% yoy) do nền thấp năm ngoái và chủ hàng Mỹ tăng nhập khẩu trước kết quả điều tra Mục 301. |

| Sản lượng cảng Nam Đình Vũ |

Dự báo đạt 372,000 TEU (-4% yoy) do mất một phần sản lượng khi hãng tàu MSC chuyển dịch cơ cấu sang Lạch Huyện. |

Dự phóng đạt 368,000 TEU (-6% yoy), ghi nhận bước lùi tạm thời do đang trong giai đoạn tìm kiếm khách hàng mới thay thế MSC. |

| Động lực tăng trưởng chính |

• Vị thế doanh nghiệp khai thác cảng hàng đầu. • Kế hoạch mở rộng công suất mạnh mẽ trong dài hạn. • Hưởng lợi từ việc Bộ Xây dựng phê duyệt tăng 10% giá sàn xếp dỡ cảng nước sâu từ ngày 1/2. |

• Duy trì đà tăng trưởng lợi nhuận trên 20% trong năm 2026. • Cảng Gemalink hưởng lợi trực tiếp từ việc tăng 10% giá dịch vụ xếp dỡ và giảm bớt gánh nặng nợ vay ngoại tệ. |

Trên đồ thị, RS của GMD là 87, hoạt động tốt vượt trội so với ngành và nhiều cổ phiếu khác trên thị trường. Ngày 3.7.2026, GMD có điểm mua Pocket Pivot quanh vùng giá 76,000 đồng. Điểm mua Pocket Pivot này trùng với các ngày 4.6.2026 và 5.5.2026, ở cùng một mức giá. GMD đang xây nền giá phẳng (Flat Base) với điểm pivot 80,170 đồng.

Theo cấu trúc Wyckoff, GMD đã hoàn thành sự kiện LPS ở pha D, sau khi giành lại MA50 ngày.

Tuy nhiên, GDM không nhận được sự ủng hộ của sóng ngành khi HAH, PVT và cả VSC đều giảm điểm. Sự tăng điểm của GMD như chim én giữa mùa đông.

GMD: Các CTCK trái chiều nhau trong đánh giá triển vọng 2026