Phân tích Doanh Nghiệp

GMD: Các CTCK trái chiều nhau trong đánh giá triển vọng 2026

- Kết quả kinh doanh Q1/2026: Gemadept đạt doanh thu 1,452 tỷ đồng (+13.7% YoY) và lợi nhuận sau thuế 650 tỷ đồng (+23.2% YoY), nhờ sự bứt phá của cảng Gemalink dù sản lượng phía Bắc sụt giảm

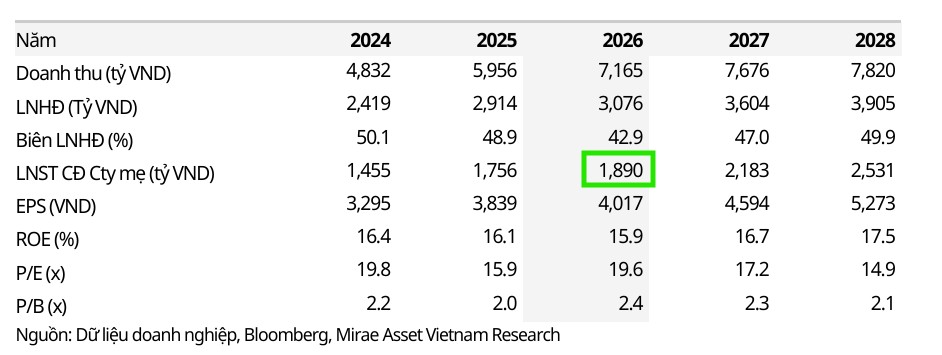

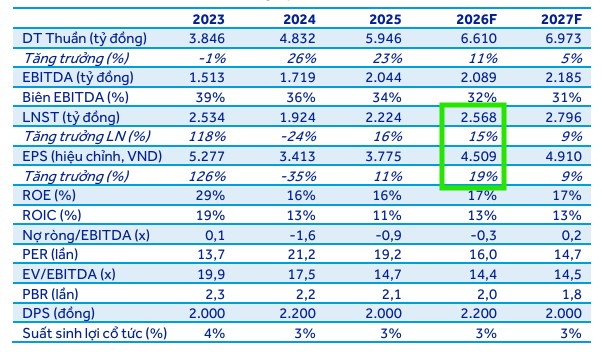

- Triển vọng & dự báo: MAS dự báo doanh thu năm 2026 đạt 7,165 tỷ đồng, LNST 1,890 tỷ đồng; trong khi ACBS dự phóng doanh thu 6,610 tỷ đồng, LNST 2,568 tỷ đồng, nhấn mạnh lợi nhuận tăng nhờ điều chỉnh giá cước bốc dỡ từ tháng 2/2026.

- Định giá & khuyến nghị: MAS khuyến nghị Nắm giữ với giá mục tiêu 78,800 đồng/cp, ACBS giữ quan điểm Trung lập với giá mục tiêu 77,.100 đồng/cp; HSC khuyến nghị Tăng tỷ trọng (94,000 đồng/cp) và VDSC khuyến nghị Mua (90,300 đồng/cp).

Tiềm năng từ hạ tầng và vị thế dẫn đầu ngành

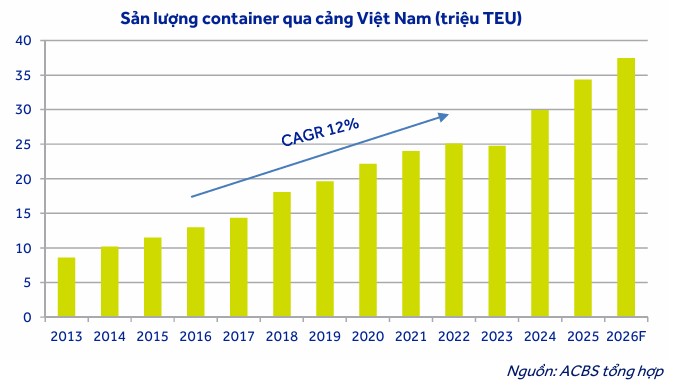

Theo Mirae Asset (MAS), Gemadept là tập đoàn logistics hàng đầu với hệ thống cảng biển chiến lược trải dài khắp cả nước, đặc biệt là cảng nước sâu Gemalink tại cụm Cái Mép – Thị Vải có khả năng tiếp nhận các siêu tàu lớn.

MAS đánh giá cao vị thế thuận lợi của GMD trong việc hưởng lợi từ tăng trưởng thương mại quốc tế của Việt Nam thông qua hệ thống cảng biển trọng điểm.

Trong 4 tháng đầu năm 2026, xuất nhập khẩu Việt Nam tăng trưởng tích cực, dù giá cước vận tải chịu áp lực từ chi phí năng lượng leo thang.

Kết quả kinh doanh Q1/2026 của GMD ghi nhận doanh thu tăng 13.7% lên 1,452.4 tỷ đồng và LNST tăng 23.2% lên 650.2 tỷ đồng, nhờ sự bứt phá của cảng Gemalink dù sản lượng tại khu vực phía Bắc sụt giảm.

MAS dự báo doanh thu năm 2026 đạt 7,164.9 tỷ đồng và LNST đạt 1,890 tỷ đồng, doanh nghiệp tiếp tục đẩy mạnh đầu tư CAPEX cho hoạt động vận tải biển và logistics, duy trì triển vọng tăng trưởng bền vững trong chu kỳ tới.

Trong khi đó, ACBS nhấn mạnh sự đóng góp tích cực từ cảng Gemalink với lợi nhuận tăng trưởng 46% nhờ sản lượng tăng và giá cước bốc dỡ được điều chỉnh tăng từ tháng 2 năm 2026, đã mang lại kết quả kinh doanh quý 1 tích cwucj.

Triển vọng năm 2026 của GMD vẫn khả quan nhờ nhu cầu xuất nhập khẩu phục hồi, các hiệp định thương mại tự do và việc tăng 10% giá cước bốc dỡ tại cảng nước sâu từ tháng 2/2026.

ACBS duy trì dự phóng doanh thu 6,610 tỷ đồng và lợi nhuận sau thuế 2,568 tỷ đồng cho năm 2026.

Thách thức cạnh tranh và áp lực vĩ mô

Dù triển vọng tăng trưởng được đánh giá tích cực, vẫn cần lưu ý thận trọng đối với các yếu tố rủi ro. MAS nhấn mạnh đến áp lực cạnh tranh gia tăng tại khu vực Hải Phòng, nơi nguồn cung cảng mới đang làm thay đổi cục diện thị phần.

Đồng thời,MAS cũng lo ngại về các rủi ro liên quan đến sự thay đổi kế hoạch đầu tư, nhu cầu vốn đầu tư cho tài sản cố định (CAPEX) và những biến động bất ổn của thương mại toàn cầu.

Trong khi đó, ACBS duy trì quan điểm trung lập và theo dõi sát sao áp lực cạnh tranh đối với cảng Nam Đình Vũ, đặc biệt sau khi hãng tàu MSC có những điều chỉnh về phân bổ sản lượng.

ACBS cũng lưu ý rằng các rủi ro địa chính trị dù tác động chưa quá lớn, nhưng vẫn là yếu tố cần kiểm soát chặt chẽ trong môi trường kinh doanh đầy biến động.

Định giá cổ phiếu và chiến lược đầu tư

Về mặt định giá, Mirae Asset duy trì khuyến nghị Nắm giữ với giá mục tiêu là 78,800 đồng mỗi cổ phiếu, dựa trên dự báo lợi nhuận sau thuế của công ty mẹ năm 2026 sẽ đạt 1,890 tỷ đồng, phản ánh sự thận trọng trong các giả định về chi phí tài chính và tiến độ giải ngân đầu tư.

Ngược lại, ACBS đưa ra giá mục tiêu 77,100 đồng mỗi cổ phiếu với khuyến nghị trung lập. ACBS kỳ vọng lợi nhuận sau thuế cả năm 2026 của Gemadept sẽ đạt khoảng 2,568 tỷ đồng, dựa trên giả định giá dịch vụ xếp dỡ tiếp tục hỗ trợ tốt cho biên lợi nhuận.

Mặc dù có những khác biệt về con số mục tiêu, cả MAS và ACBS đều đồng thuận rằng Gemadept vẫn là cổ phiếu chiến lược để đón đầu làn sóng phục hồi của hoạt động xuất nhập khẩu và sự phát triển hạ tầng cảng biển dài hạn.

Bảng so sánh quan điểm các CTCK về GMD

| Công ty | Khuyến nghị | Giá mục tiêu (VND) | Luận điểm đầu tư chính |

| ACBS (1.6.2026) | Trung lập | 77.100 |

Hưởng lợi từ giá cước bốc dỡ tăng; tuy nhiên áp lực cạnh tranh tại miền Bắc cần theo dõi. |

| HSC (18.5.2026) | Tăng tỷ trọng | 94,000 |

Vị thế đầu ngành, hưởng lợi từ các dự án mở rộng công suất dù định giá đã phản ánh phần lớn kỳ vọng. |

| MAS (29.5.2026) | Nắm giữ | 78,800 |

Duy trì vị thế đầu ngành, nhưng thận trọng với áp lực cạnh tranh tại khu vực miền Bắc. |

| VDSC (15.5.2026) | Mua | 90,300 |

Động lực từ cụm cảng phía Nam; hưởng lợi từ chính sách nâng giá dịch vụ của Bộ Xây dựng. |

GMD: Gemalink vẫn là cỗ máy kéo tăng trưởng lợi nhuận năm 2026 dù chưa tăng thêm công suất