Phân tích Doanh Nghiệp

HAH: kế hoạch mở rộng đội tàu mạnh mẽ sẽ đảm bảo vị thế dài hạn

-

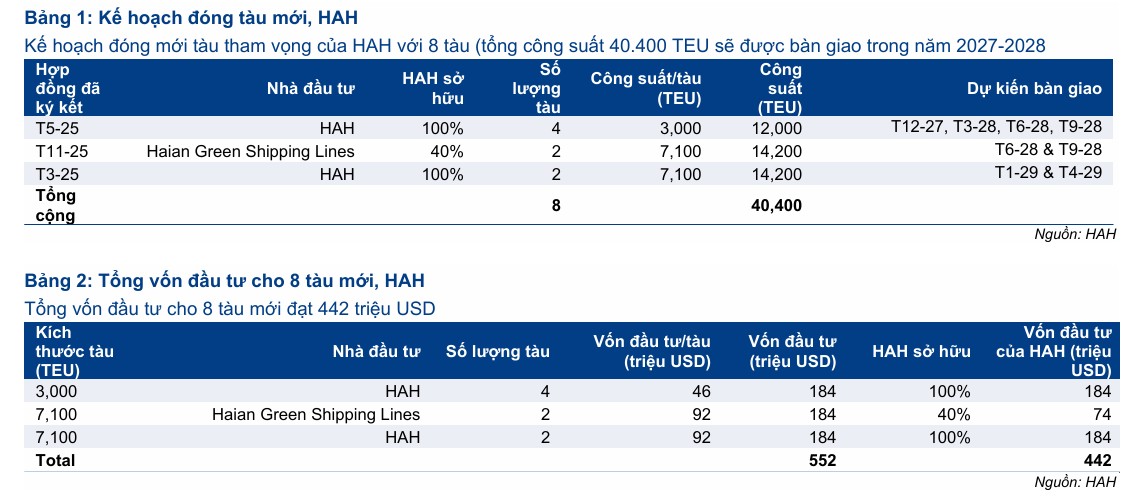

Mở rộng đội tàu: HAH đã nâng tổng số tàu lên 20 chiếc với công suất 33,100 TEU (+13% yoy) nhờ liên doanh HaiAn Green Shipping Lines. Công ty tiếp tục ký hợp đồng đóng mới 8 tàu container (3,000–7,100 TEU) với vốn đầu tư 552 triệu USD, bổ sung thêm 40,400 TEU công suất (tăng 122%) giai đoạn 2027–2029.

- Kết quả & dự báo: Quý 1/2026, lợi nhuận thuần đạt 300 tỷ đồng (+29% yoy). HSC dự báo lợi nhuận thuần năm 2026 đạt 1,241 tỷ đồng (+3%), năm 2027 giảm 8% do cước vận tải hạ nhiệt, và năm 2028 tăng 14% khi các tàu mới đi vào khai thác.

-

Rủi ro tài chính: HAH dự kiến phát hành trái phiếu kèm chứng quyền trị giá 1,883 tỷ đồng, có thể pha loãng mạnh khi tối đa 188 triệu cổ phiếu mới được phát hành (gấp hơn 2 lần vốn hiện tại). Chi phí lãi vay dự kiến ~150 tỷ đồng/năm, trong khi lợi nhuận sau thuế 2026 dự kiến giảm 10.8% xuống 1,250 tỷ đồng.

HSC đã quyết định nâng khuyến nghị đối với cổ phiếu HAH lên mức Tăng tỷ trọng từ mức Nắm giữ trước đó. Quyết định này được đưa ra sau khi giá cổ phiếu HAH ghi nhận sự suy yếu không hợp lý trong thời gian gần đây.

Mặc dù giá mục tiêu được điều chỉnh giảm 6% xuống còn 62,400 đồng do cập nhật các giả định định giá mới, tiềm năng tăng giá của cổ phiếu vẫn được đánh giá ở mức 13%. HAH đang giao dịch với EV/EBITDA trượt dự phóng 1 năm là 4.5 lần, chỉ cao hơn tương đối so với bình quân 5 năm ở mức 3.7 lần

Tăng trưởng đội tàu đảm bảo vị thế dài hạn

HAH đang đẩy mạnh kế hoạch mở rộng đội tàu để củng cố năng lực vận tải trong tương lai.

Trong tháng 4 và 5/2026, liên doanh Hải An Green Shipping Lines (HAH sở hữu 40%) đã nhận bàn giao hai tàu Green Park và Green Time, nâng đội tàu của HAH lên 20 chiếc với tổng công suất 33,100 TEU (tăng 13% so với cuối năm 2025), trong đó một nửa đang được cho thuê định hạn.

Nhằm mở rộng quy mô, HAH đã ký các hợp đồng đóng mới 8 tàu container (gồm các loại 3,000 TEU và 7,100 TEU) với tổng vốn đầu tư 552 triệu USD, dự kiến bàn giao từ cuối năm 2027 đến năm 2029. Điều này bổ sung thêm 40,400 TEU công suất, tương đương với 122% công suất hiện tại. Chiến lược này được kỳ vọng sẽ giúp HAH đảm bảo tăng trưởng dài hạn và bù đắp cho những biến động khó lường của giá cước vận tải trong tương lai.

Với phần vốn góp thực tế của HAH là 441.6 triệu USD, doanh nghiệp sẽ thanh toán theo tiến độ 10-30-60%. HSC kỳ vọng các tàu đóng mới này sẽ nhanh chóng được cho thuê ngay sau khi bàn giao để phục vụ các tuyến quốc tế đường dài, từ đó đóng góp tích cực vào doanh thu và lợi nhuận từ năm 2028 trở đi nhờ tình trạng khan hiếm nguồn cung tàu feeder trên thị trường.

Dự báo tài chính thận trọng và tích cực

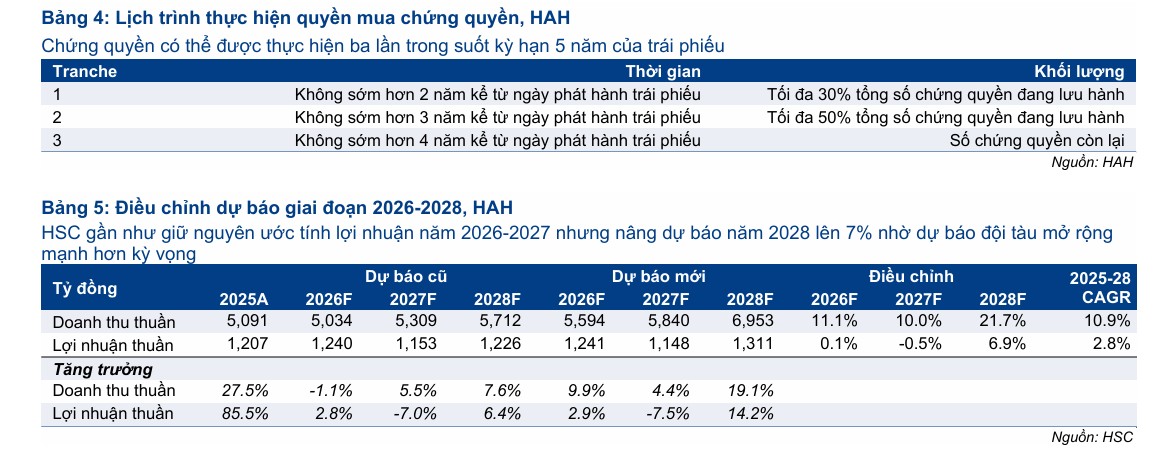

Đối với dự báo lợi nhuận thuần, HSC giữ nguyên dự báo cho năm 2026 (1,241 tỷ đồng) và 2027 (1,148 tỷ đồng), đồng thời nâng dự báo năm 2028 thêm 7% nhờ vào sự đóng góp từ công suất mở rộng.

Dự báo của HSC cho thấy lợi nhuận thuần dự kiến tăng trưởng 3% trong năm 2026, giảm 8% trong năm 2027 do giả định cước vận tải hạ nhiệt, trước khi hồi phục tăng trưởng 14% trong năm 2028 khi các tàu đóng mới bắt đầu được đưa vào khai thác.

Kết quả kinh doanh quý 1/2026 của HAH được đánh giá là tích cực và sát với dự báo của HSC, với lợi nhuận thuần đạt 300 tỷ đồng, tăng 29% so với cùng kỳ.

Kế hoạch huy động vốn phục vụ phát triển

Nhằm tài trợ cho kế hoạch đóng mới tàu đầy tham vọng, HAH dự kiến trình cổ đông phương án phát hành trái phiếu không chuyển đổi kèm chứng quyền với tổng giá trị huy động có thể lên tới 5,64 nghìn tỷ đồng trong 5 năm tới. HSC chưa đưa vấn đề này vào tính toán, do chưa được ĐHCĐ thông qua

Nguồn vốn này đóng vai trò quan trọng trong việc hiện thực hóa mục tiêu đầu tư cho 8 tàu mới. Mặc dù kế hoạch này cần được thông qua tại Đại hội đồng cổ đông và cơ quan chức năng, đây là một minh chứng cho quyết tâm mở rộng thị phần của HAH trong lĩnh vực vận tải container tại Việt Nam.

Cú sốc pha loãng quy mô lịch sử đe dọa giá trị cổ phần

Kế hoạch huy động 1,883.4 tỷ đồng thông qua việc phát hành tối đa hơn 18.83 triệu trái phiếu kèm chứng quyền (kỳ hạn 5 năm) đang đặt ra một rủi ro cực kỳ lớn về mặt pha loãng cho các cổ đông hiện hữu của Hải An.

Điểm đáng lưu ý nhất trong phương án này là mỗi trái phiếu sẽ đi kèm một chứng quyền, cho phép chủ sở hữu chứng quyền được quyền mua tối đa 10 cổ phiếu HAH với mức giá cố định chỉ 20,000 đồng/cổ phiếu. Mức giá thực hiện quyền này thấp hơn tới 65% so với thị giá của HAH đang giao dịch quanh vùng 57,000 đồng/cổ phiếu.

Nếu toàn bộ chứng quyền này được thực hiện thành công trong tương lai, Hải An sẽ phải phát hành thêm tối đa lên tới 188.34 triệu cổ phiếu mới. So sánh với quy mô vốn điều lệ hiện tại của hãng tàu là gần 168.9 triệu cổ phiếu đang lưu hành, lượng cổ phiếu phát hành thêm từ chứng quyền sẽ làm quy mô vốn cổ phần của công ty phình to gấp hơn hai lần.

Đối với những cổ đông không có đủ nguồn lực tài chính để thực hiện quyền mua hoặc quyết định không tham gia đợt phát hành, tỷ lệ sở hữu và quyền biểu quyết của họ tại doanh nghiệp sẽ bị suy giảm nghiêm trọng hơn một nửa.

Đồng thời, giá trị sổ sách trên mỗi cổ phiếu (BVPS) cũng như thu nhập trên mỗi cổ phiếu (EPS) trong tương lai chắc chắn sẽ hứng chịu một cú sụt giảm dốc đứng khi số lượng cổ phần lưu hành tăng đột biến nhưng hiệu quả sinh lời của các dự án mới cần rất nhiều thời gian để chứng minh.

Với mức lãi suất cố định được giới hạn không quá 8%/năm, doanh nghiệp sẽ phải chi trả tới hơn 150 tỷ đồng chi phí lãi vay mỗi năm. Đây là một gánh nặng chi phí không nhẹ trong bối cảnh ban lãnh đạo HAH vừa đưa ra một kế hoạch kinh doanh tương đối thận trọng cho năm 2026 với lợi nhuận sau thuế dự kiến đạt 1,250 tỷ đồng, ghi nhận mức sụt giảm 10.8% so với kết quả thực hiện của năm 2025.

Chi phí tài chính tăng cao sẽ trực tiếp bào mòn biên lợi nhuận ròng của doanh nghiệp ngay từ thời điểm phát hành.

Đáng ngại hơn, dòng tiền thu về từ đợt phát hành này chủ yếu dùng để tài trợ vốn đối ứng cho các hợp đồng đóng mới tàu container. Các con tàu đóng mới này bao gồm 4 tàu 3,000 TEU và 2 tàu 7,100 TEU phải đến cuối năm 2027 và năm 2028 mới bắt đầu được bàn giao và đi vào khai thác để mang lại dòng thu. Điều này đồng nghĩa với việc cổ đông của HAH sẽ phải gánh chịu chi phí lãi vay dồn tích trong nhiều năm liên tiếp trước khi các tài sản mới này thực sự tạo ra được doanh thu để bù đắp.

Các cổ đông hiện hữu quyết định tham gia mua trái phiếu kèm chứng quyền của Hải An đang phải đối mặt với mức độ rủi ro tín dụng rất cao do đây là loại trái phiếu không có tài sản bảo đảm. Khác với lô trái phiếu chuyển đổi trị giá 500 tỷ đồng phát hành đầu năm 2024 được bảo đảm bằng tài sản là một tàu biển thuộc sở hữu của công ty con, lô trái phiếu mới trị giá gần 1,900 tỷ đồng này hoàn toàn là nợ tín chấp.

Bảng so sánh quan điểm đầu tư về HAH

| Tiêu chí | Quan điểm của HSC (1.6.2026) | Quan điểm của MBS (24.5.2026) |

| Khuyến nghị | Tăng tỷ trọng (nâng từ Nắm giữ) | Khả quan |

| Giá mục tiêu | 62,400 VND/cp | 78,800 VND/cp |

| Luận điểm chính | Mở rộng đội tàu (8 tàu mới giai đoạn 2027-2029) để đảm bảo tăng trưởng dài hạn và bù đắp yếu tố bất lợi ngành. | Giá cước cho thuê tàu định hạn neo cao; đẩy mạnh mở rộng đội tàu cho thuê; tiềm năng từ liên doanh HaiAn Green Shipping Line. |

| Dự phóng LN ròng 2026 | Tăng trưởng 3% yoy | Tăng trưởng 3% yoy |

| Dự phóng LN ròng 2027 | Giảm 8% svck (do cước vận tải hạ nhiệt) | Tăng trưởng 19% yoy |

| Đánh giá rủi ro | Cước vận tải thấp hơn kỳ vọng do tuyến Biển Đỏ nối lại và dư cung tàu; suy giảm kinh tế toàn cầu. | Tiến độ nối lại tuyến Biển Đỏ nhanh gây sụt giảm nhu cầu thuê tàu; giá nhiên liệu tăng cao; cạnh tranh dư thừa tải trọng nội địa. |

HAH: Bước đệm bản lề trước chu kỳ bứt phá mới. Rủi ro từ phát hành trái phiếu chuyển đổi