Phân tích Doanh Nghiệp

MBS: Lợi nhuận quý 2 tăng 38% sao với cùng kỳ, dư nợ margin đạt mức kỷ lục

-

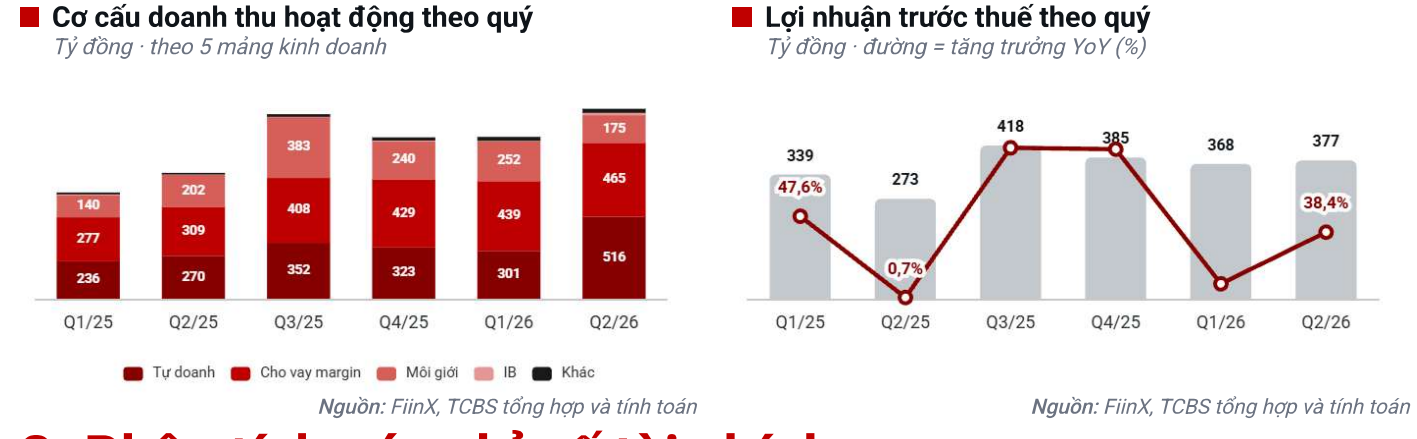

Kết quả kinh doanh bứt phá: Quý 2/2026, MBS đạt doanh thu hoạt động 1,196 tỷ đồng (+51% YoY), lợi nhuận trước thuế 377 tỷ đồng (+38.4% YoY), mức cao nhất từ trước đến nay.

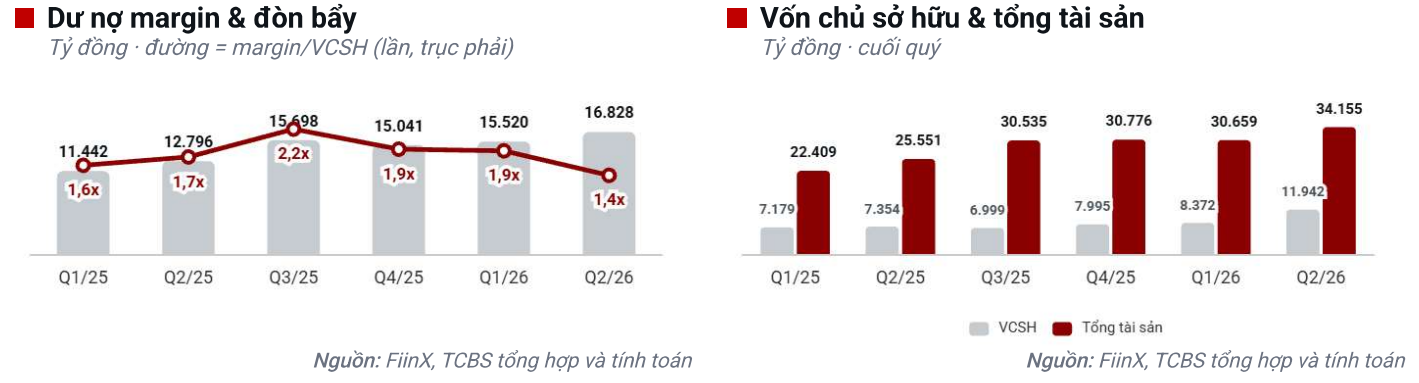

- Động lực tăng trưởng: Hai mảng cốt lõi là tự doanh (516 tỷ đồng, +91.2% YoY) và cho vay margin (dư nợ kỷ lục 16,828 tỷ đồng, +50.7% YoY), chiếm tới 82% tổng doanh thu.

-

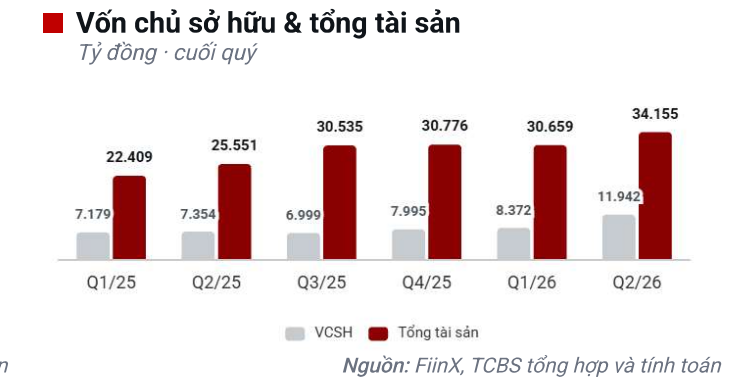

Nền tảng tài chính vững mạnh: Sau đợt tăng vốn, vốn chủ sở hữu đạt 11.942 tỷ đồng (+42,6% QoQ), giúp giảm tỷ lệ dư nợ margin/vốn từ 1.9x xuống 1.4x. Triển vọng cả năm 2026: doanh thu khoảng 4.581 tỷ đồng (+25.9%) và lợi nhuận trước thuế 1.735 tỷ đồng (+22.6%)

Kết quả kinh doanh bứt phá trong quý 2/2026

Trong quý 2/2026, Công ty Cổ phần Chứng khoán MB (MBS) đã ghi nhận kết quả kinh doanh đầy ấn tượng với doanh thu hoạt động đạt 1,196 tỷ đồng, tăng 51.0% so với cùng kỳ năm trước. Đây cũng là mức doanh thu theo quý cao nhất trong lịch sử hoạt động của công ty.

Cùng với đó, lợi nhuận trước thuế đạt 377 tỷ đồng, tương ứng mức tăng 38.4% so với cùng kỳ và tăng 2.5% so với quý trước. Lũy kế 6 tháng đầu năm 2026, MBS đạt 745 tỷ đồng lợi nhuận trước thuế, hoàn thành 40,3% kế hoạch cả năm.

Động lực từ mảng tự doanh và cho vay margin

Sự tăng trưởng mạnh mẽ của MBS được dẫn dắt chủ yếu bởi hai mảng cốt lõi là tự doanh và cho vay ký quỹ (margin).

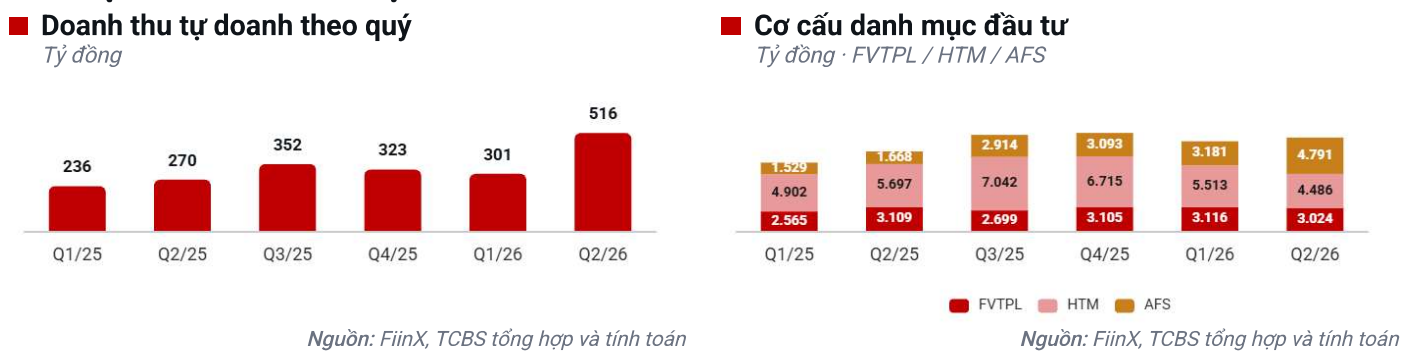

Doanh thu từ mảng tự doanh đạt 516 tỷ đồng, tăng 91.2% so với cùng kỳ, nhờ tận dụng tốt đà tăng của thị trường và thực hiện tái cơ cấu danh mục theo hướng giảm tỷ trọng cổ phiếu, tăng tài sản thu nhập cố định.

Đồng thời, doanh thu từ mảng cho vay margin cũng đóng góp đáng kể khi tăng 50.7% so với cùng kỳ, với dư nợ đạt kỷ lục 16,828 tỷ đồng. Hai mảng này đóng góp tới khoảng 82% tổng doanh thu hoạt động của công ty trong quý.

Cuối quý 2/2026, danh mục tài sản tài chính của MBS có sự thay đổi đáng kể khi tập trung dịch chuyển sang các tài sản thu nhập cố định. Cụ thể, khoản mục FVTPL đạt hơn 3,024 tỷ đồng (chủ yếu gồm giấy tờ có giá, trái phiếu, chứng chỉ quỹ) và khoản đầu tư nắm giữ đến ngày đáo hạn (HTM) đạt 5,508 tỷ đồng, lần lượt giảm 92 tỷ và 1,027 tỷ đồng so với quý trước.

Việc tái cơ cấu danh mục tự doanh theo hướng thận trọng, giảm cổ phiếu và tăng tài sản thu nhập cố định đã giúp MBS ghi nhận 247 tỷ đồng lãi gộp từ mảng này trong quý 2/2026.

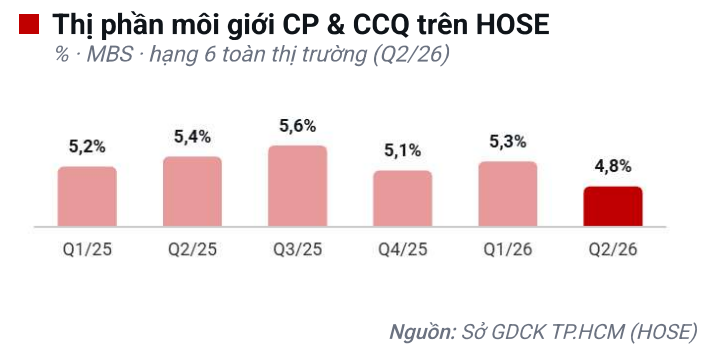

Thị phần môi giới của của MBS, sụt giảm xuống còn 4.8% trong quý 2, do áp lực cạnh tranh phí gay gắt.

Cải thiện hiệu quả vận hành và củng cố bảng cân đối kế toán

Hiệu quả hoạt động của MBS tiếp tục được cải thiện với tỷ lệ chi phí trên thu nhập (CIR) lũy kế 12 tháng giảm xuống còn 30.3%, phản ánh khả năng quản lý chi phí tốt trước tốc độ tăng thu nhập mạnh mẽ.

Bên cạnh đó, đợt tăng vốn thành công trong quý đã nâng vốn chủ sở hữu lên 11,942 tỷ đồng, tăng 42.6% so với quý trước. Điều này giúp cải thiện đáng kể chất lượng bảng cân đối kế toán, với tỷ lệ dư nợ margin trên vốn chủ sở hữu giảm từ 1.9x xuống 1.4x và nợ vay trên vốn chủ sở hữu giảm từ 2.3x xuống 1.5x.

Triển vọng và dự báo giai đoạn cuối năm 2026

Việc tăng vốn thành công không chỉ củng cố nền tảng tài chính mà còn tạo dư địa lớn để MBS mở rộng hoạt động cho vay margin lên khoảng 24.000 tỷ đồng trong thời gian tới.

Theo dự phóng của TCBS Research, cả năm 2026, MBS có thể đạt doanh thu hoạt động khoảng 4,581 tỷ đồng (+25,9% so với cùng kỳ) và lợi nhuận trước thuế khoảng 1,735 tỷ đồng (+22.6% so với cùng kỳ).

Dù mảng môi giới hiện đang đối mặt với áp lực cạnh tranh phí gay gắt, TCBS Research kỳ vọng động lực từ mảng margin và tự doanh sẽ tiếp tục là trụ cột chính giúp MBS duy trì đà tăng trưởng ổn định.

Trên đồ thị, RS của MBS là 82, hoạt động tốt vượt trội trên thị trường. Cổ phiếu này đang hình thành vùng mua quanh 21,000-21,500 đồng