Phân tích Doanh Nghiệp

ĐHCĐ bất thường của REE: Bước ngoặt chuyển giao thế hệ lãnh đạo và thông qua loạt quyết sách mới. Lợi nhuận quý 2 dự kiến tăng nhẹ một con số, đạt 636-638 tỷ đồng

-

Chuyển giao lãnh đạo: ĐHCĐ bất thường của REE ngày 10/07/2026 đánh dấu việc bà Nguyễn Thị Mai Thanh và ông Ashok Ramachandran rút khỏi HĐQT; ông Nguyễn Ngọc Thái Bình trở thành Tổng Giám đốc kiêm đại diện pháp luật, còn ông Lee Liang Whye (Platinum Victory – cổ đông lớn nhất, sở hữu 41.6%) giữ chức Chủ tịch HĐQT. Bà Mai Thanh tiếp tục đảm nhiệm vai trò Chủ tịch Ủy ban Chiến lược mới thành lập.

- Kết quả kinh doanh: Nửa đầu 2026, REE đạt doanh thu 4,700–5,100 tỷ đồng (+1–12% yoy) và lợi nhuận thuần 1,300–1,500 tỷ (+6% đến + 30% yoy). Riêng quý 2, doanh thu 2,400 tỷ (-3% yoy) nhưng lợi nhuận sau thuế vẫn tăng 10% lên 683 tỷ đồng nhờ mảng năng lượng. MBS dự báo lợi nhuận ròng cả năm đạt 2,767 tỷ (+9% yoy).

-

Động lực tăng trưởng: Mảng năng lượng đóng góp 700–800 tỷ (+7% đến + 23% yoy) nhờ giá điện tăng 29%. Mảng cơ điện lạnh (M&E) ký mới kỷ lục 5,900 tỷ đồng, backlog cuối quý 2 đạt 10,000 tỷ. Ngược lại, bất động sản gặp khó với E-town 6 mới lấp đầy 58% và dự án The Light Square bán được 8/45 căn

Sự kiện Đại hội đồng cổ đông (ĐHCĐ) bất thường của Công ty Cổ phần Cơ Điện Lạnh (REE) diễn ra vào ngày 10/07/2026 đánh dấu một cột mốc lịch sử trong hành trình phát triển của tập đoàn với việc hoàn tất chuyển giao quyền lực thượng tầng.

Đại hội đã chính thức thông qua đơn từ nhiệm Thành viên Hội đồng Quản trị (HĐQT) nhiệm kỳ 2023–2027 của cựu Chủ tịch, Bà Nguyễn Thị Mai Thanh, và Ông Ashok Ramachandran. Sự thay đổi này nhằm tuân thủ quy định pháp lý khi con trai bà Mai Thanh là Ông Nguyễn Ngọc Thái Bình chính thức đảm nhiệm vai trò Tổng Giám đốc kiêm người đại diện theo pháp luật từ ngày 10/07/2026.

Người kế nhiệm vị trí Chủ tịch HĐQT là Ông Lee Liang Whye, đại diện cho cổ đông lớn nhất Platinum Victory sở hữu 41.6% vốn tại REE. Dù rút khỏi HĐQT, bà Mai Thanh vẫn giữ vai trò hạt nhân khi đảm nhận chức vụ Chủ tịch Ủy Ban Chiến Lược mới thành lập để tiếp tục định hướng chiến lược dài hạn, M&A và phân bổ nguồn lực cho tập đoàn.

Bên cạnh đó, ĐHCĐ bất thường cũng thông qua việc điều chỉnh số lượng thành viên HĐQT linh hoạt từ 5 đến 7 thành viên, đồng thời chấp thuận phương án phát hành 500,000 cổ phiếu ESOP với mức giá 10,000 đồng/cổ phiếu cho các nhân sự chủ chốt, bị hạn chế chuyển nhượng trong vòng 3 năm theo tỷ lệ giải tỏa lần lượt là 30%, 30% và 40%.

Kết quả kinh doanh sơ bộ 6 tháng đầu năm 2026: Sức chống chịu bền bỉ bất chấp áp lực thời tiết

Tại đại hội, ban lãnh đạo REE đã công bố kết quả kinh doanh sơ bộ nửa đầu năm 2026 với những con số vô cùng khả quan, bám sát các dự báo của các nhà phân tích.

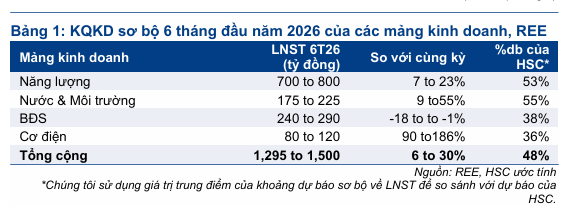

Nửa đầu năm 2026, REE ghi nhận kết quả kinh doanh sơ bộ khả quan với doanh thu đạt 4,700–5,100 nghìn tỷ đồng (+1% đến 12% YoY) và lợi nhuận thuần đạt 1,300–1,500 tỷ đồng (+6% đến +30% YoY). Mảng năng lượng tiếp tục làm đầu tàu khi mang về 700–800 tỷ đồng lợi nhuận (+7% đến +23% YoY) nhờ giá điện thị trường tăng 29% lên mức bình quân 1,579 đ/kWh, bù đắp hoàn toàn sản lượng thủy điện giảm 8%.

Mảng điện gió hưởng lợi nhờ sản lượng mới từ nhà máy Duyên Hải, trong khi điện mặt trời sụt giảm vì mất khoản hoàn thuế năm ngoái.

Mảng nước duy trì ổn định nhờ Sông Đà, và mảng cơ điện tăng mạnh doanh thu qua các công trình lớn. Ở chiều ngược lại, mảng bất động sản tiếp tục gây áp lực lên lợi nhuận chung do tiến độ lấp đầy tòa nhà E-town 6 và doanh số bán hàng tại dự án The Light Square vẫn diễn ra chậm.

Ở góc nhìn của Vietcap, với doanh thu sơ bộ 6 tháng của công ty đạt 4,900 tỷ đồng, tăng 7% so với cùng kỳ và hoàn thành 41% dự báo cả năm của công ty chứng khoán này. Đáng chú ý, lợi nhuận sau thuế (LNST) của tập đoàn đạt 1,398 tỷ đồng, tăng 13% so với cùng kỳ và hoàn thành tới 49% dự báo năm của Vietcap.

Tính riêng trong quý 2 năm 2026, doanh thu đạt 2,400 tỷ đồng (giảm nhẹ 3% so với cùng kỳ) nhưng LNST vẫn tăng trưởng ấn tượng 10%, đạt 683 tỷ đồng nhờ sự trợ lực lớn từ mảng phát điện. Ban lãnh đạo REE tự tin đưa ra kế hoạch LNST mục tiêu cho cả năm 2026 dao động trong khoảng 2,570 đến 2,980 tỷ đồng, với mức trung bình đạt 2,775 tỷ đồng, tương đương 97% mức dự phóng của các CTCK.

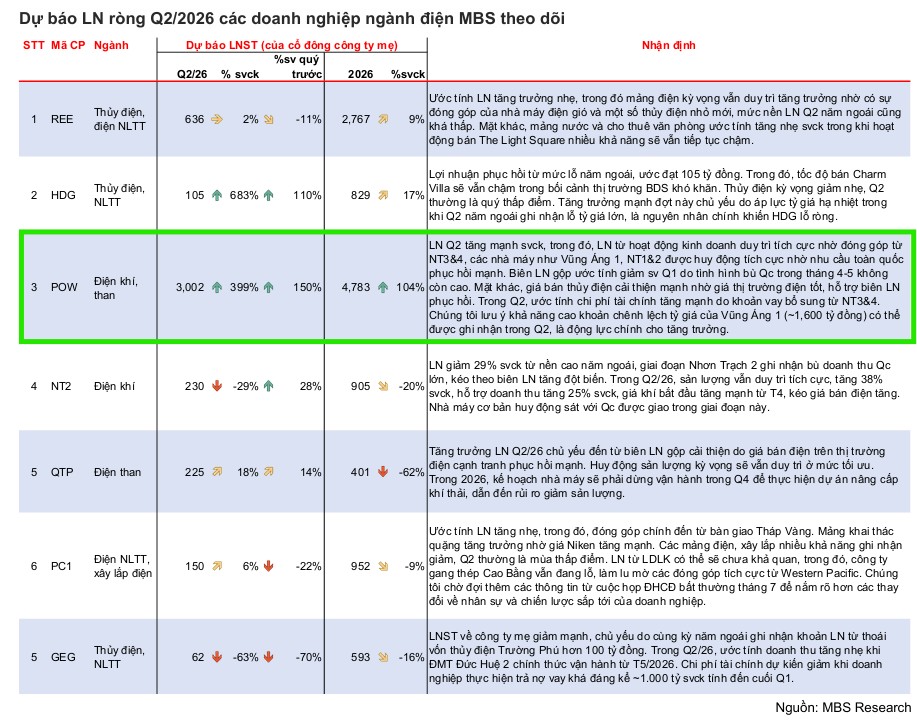

Theo ước tính của MBS, lợi nhuận sau thuế quý 2 của MBS ước đạt 636 tỷ đồng, tăng trưởng 2% yoy. MBS kỳ vọng LNST năm 2026 sẽ đạt 2,767 tỷ, tăng 9% yoy.

Ngành điện lộ diện chu kỳ tăng trưởng mới, MBS ưa thích POW và REE

Thủy điện thắng lớn nhờ giá thị trường, cơ điện lập kỷ lục hợp đồng mới

Mảng năng lượng tiếp tục khẳng định vai trò trụ cột khi mang về khoản LNST sơ bộ 6 tháng đạt từ 700 đến 800 tỷ đồng, tăng 7% đến 23% so với cùng kỳ.

Sự bứt phá này chủ yếu nhờ giá điện toàn phần trên thị trường cạnh tranh (FMP/SMP) tăng mạnh 29% so với cùng kỳ, đạt mức bình quân 1,579 đồng/kWh, giúp bù đắp hoàn toàn cho mức sụt giảm 8% sản lượng của các nhà máy thủy điện trong bối cảnh thời tiết khô hạn.

Mảng cơ điện lạnh (M&E) ghi nhận kết quả bùng nổ với LNST 6 tháng đạt 80 đến 120 tỷ đồng, tăng trưởng vượt trội từ 90% đến 186%. Lượng hợp đồng ký mới của mảng M&E trong nửa đầu năm đạt con số kỷ lục 5,900 tỷ đồng, hoàn thành 98% kế hoạch cả năm.

Vietcap ước tính tổng giá trị hợp đồng ký mới cả năm có thể đạt từ 7 đến 8 nghìn tỷ đồng nhờ các siêu dự án hạ tầng sân bay và dự án đối tác công tư (PPP), đưa lượng backlog tích lũy cuối quý 2 chạm mốc 10 nghìn tỷ đồng.

Ở chiều ngược lại, mảng bất động sản vẫn đối mặt với khó khăn khi tốc độ lấp đầy tòa nhà E-town 6 diễn ra chậm, hiện mới đạt 58%. Phân khúc bất động sản dân cư cũng ghi nhận kết quả ảm đạm do dự án thấp tầng The Light Square tại Thái Bình có tiến độ bán hàng chậm hơn kỳ vọng, chỉ mới bán được 8 trên tổng số 45 căn trong danh mục.

Theo góc nhìn dự phóng của MBS, mảng cho thuê văn phòng tiếp tục khẳng định vai trò là “máy in tiền” ổn định của REE trong năm 2026. MBS dự báo tỷ lệ lấp đầy tại tòa nhà văn phòng mới E-town 6 sẽ cải thiện mạnh mẽ từ mức 53% trong năm 2025 lên mức 80% trong năm 2026 và hướng tới mục tiêu 93% trong năm 2027.

Ở chiều ngược lại, mảng bất động sản dân cư chịu ảnh hưởng tiêu cực từ sự ảm đạm chung của thị trường. MBS thận trọng dự báo dự án thấp tầng The Light Square Thái Bình sẽ lùi tiến độ bàn giao, chỉ hạch toán khoảng 55% số căn trong năm 2026 và chuyển phần còn lại sang năm 2027.

Đối với mảng cơ điện lạnh (M&E), dù phân khúc bất động sản dân dụng cao cấp gặp khó khăn, REE vẫn bảo đảm được nguồn việc dồi dào nhờ lượng backlog chuyển tiếp lớn đạt 5,913 tỷ đồng cuối năm 2025. Tập đoàn đang chủ động tập trung tối đa nguồn lực vào các dự án hạ tầng công cộng quy mô lớn như nhà ga sân bay, trụ sở bộ ban ngành, bệnh viện và trung tâm dữ liệu để duy trì tăng trưởng.

Chiến lược năng lượng tái tạo dài hạn: Tham vọng tăng gấp ba công suất vào năm 2030

Đại diện ban lãnh đạo REE tái khẳng định điện gió gần bờ và ngoài khơi sẽ là động cơ tăng trưởng cốt lõi của doanh nghiệp trong giai đoạn tới. Hai dự án điện gió Duyên Hải 2 (48 MW) và Duyên Hải 3 (80 MW) với tổng công suất 128 MW đang đi đúng tiến độ để vận hành thương mại (COD) vào quý 4 năm 2026.

Đối với siêu dự án điện gió Phú Cường công suất 200 MW, REE đặt mục tiêu COD trong quý 4 năm 2027 và đã chính thức khởi công xây dựng hệ thống đường dây truyền tải giải tỏa công suất từ tháng 7 năm 2026. Đáng chú ý, dự án này sẽ chủ yếu sử dụng nguồn vốn tự có dồi dào của REE thay vì huy động vốn chủ sở hữu từ bên ngoài.

Nhằm hiện thực hóa lộ trình tăng gấp ba công suất điện quy đổi theo tỷ lệ sở hữu lên mức 3,000 MW vào năm 2030, REE đang xúc tiến xin phê duyệt chủ trương đầu tư cho dự án điện gió gần bờ 500 MW và dự án điện gió ngoài khơi Nam Bộ 3 quy mô 500 MW ngay trong quý 4 năm 2026.

Tập đoàn cũng đang nghiên cứu triển khai các dự án điện mặt trời nổi với tổng công suất lần lượt là 500 MW, 200 MW và 375 MW tích hợp tại các lòng hồ thủy điện trực thuộc các đơn vị thành viên là TBC, VSH và TMP.

Theo góc nhìn dự phóng của MBS đối với mảng điện, doanh thu năm 2026 của REE sẽ đạt 5,141 tỷ đồng, tăng trưởng nhẹ 2.8% so với cùng kỳ. Do ảnh hưởng mạnh mẽ của hiện tượng thời tiết El Niño dự kiến kéo dài từ nửa cuối năm 2026 đến đầu năm 2027, sản lượng thủy điện của REE được dự báo sẽ giảm khoảng 9.2%. Tuy nhiên, MBS tin rằng sự thiếu hụt này sẽ được bù đắp hiệu quả nhờ mảng điện gió, tiêu biểu là dự án Duyên Hải (48 MW) đã chính thức vận hành thương mại từ ngày 16/03/2026.

Để chuẩn bị cho chu kỳ tăng trưởng trung hạn, REE đang ráo riết triển khai danh mục năng lượng tái tạo gối đầu lên tới gần 400 MW. Các dự án điện gió V1-3 giai đoạn 2 (48 MW), cụm V1-5 và V1-6 (80 MW), cùng dự án thủy điện Trà Khúc 2 (30 MW) đều được kỳ vọng sẽ đi vào vận hành và bắt đầu đóng góp lợi nhuận từ đầu năm 2027.

Định giá đã đủ rẻ cho chiến lược phóng thủ

MBS duy trì khuyến nghị Khả quan đối với cổ phiếu REE với mức định giá mục tiêu là 63,400 đồng/cổ phiếu. Theo phân tích của MBS, thị giá của REE đã ghi nhận mức chiết khấu sâu, đưa hệ số P/B dự phóng về vùng đáy trung bình 2 năm ở mức 1.5 lần, mở ra cơ hội tích lũy cổ phiếu phòng thủ vô cùng hấp dẫn.

Trong bối cảnh vĩ mô chịu áp lực từ lạm phát và lãi suất tăng, REE vẫn chứng minh được sức chống chịu vượt trội nhờ hệ sinh thái tiện ích chất lượng cao và dòng tiền dồi dào, đảm bảo tỷ suất ROE giai đoạn 2026-2027 duy trì ổn định ở mức 10-11%.

MBS dự báo lợi nhuận ròng của tập đoàn sẽ đạt mức tăng trưởng bền vững là 9.4% trong năm 2026 (đạt 2,767 tỷ đồng) và tăng tốc lên 19.4% trong năm 2027 (đạt 3,304 tỷ đồng), tương đương tốc độ tăng trưởng kép (CAGR) đạt 14%.

Yếu tố cốt lõi giúp REE duy trì thế chủ động trước các biến động thị trường là sức khỏe tài chính đặc biệt lành mạnh. Tại thời điểm cuối quý 1 năm 2026, số dư tiền và tiền gửi của REE đạt mức dồi dào hơn 7,100 tỷ đồng, trong khi tỷ lệ nợ ròng trên vốn chủ sở hữu chỉ duy trì ở mức an toàn là 43%.

Điều này giúp doanh nghiệp hoàn toàn tự chủ nguồn vốn đối ứng cho các dự án điện gió lớn mà không phải chịu áp lực chi phí lãi vay tăng cao.

Về tầm nhìn dài hạn, việc REE tích cực thực hiện các thương vụ M&A như mua lại cụm dự án điện gió Phú Cường (200 MW) và nhận bàn giao hơn 7,000 ha mặt biển để khảo sát dự án điện gió ngoài khơi Nam Bộ 3 (500 MW) tiếp tục củng cố lợi thế dẫn đầu của tập đoàn hướng tới mục tiêu nâng tổng công suất phát điện lên 3,000 MW vào năm 2030.

Bảng so sánh giữa các CTCK về REE

| Tiêu chí | Quan điểm từ MBS (11/06/2026) | Quan điểm từ KBSV (08/06/2026) |

| Khuyến nghị | Khả quan | MUA |

| Giá mục tiêu | 63,400 VND/cp | 60,800 VND/cp |

| Dự phóng LNST (2026) | 2,767 tỷ VND | 2,813 tỷ VND |

| Dự phóng LNST (2027) | 3,304 tỷ VND | 2,884 tỷ VND |

| P/B (Dự phóng 2026) | 1.4x | 1.6x |

| Động lực tăng trưởng | Các dự án điện mới (400MW) và mảng văn phòng, BĐS | Điện gió, mảng M&E (ký mới cao) và cho thuê văn phòng (E.Town 6) |

| Triển vọng mảng điện | Thủy điện giảm do El Nino nhưng bù đắp bởi NLTT | Thủy điện gặp bất lợi do El Nino, tập trung vào tăng trưởng điện gió |

| Triển vọng mảng M&E | Đảm bảo nhờ backlog lớn, rủi ro từ thị trường BĐS | Hồi phục mạnh mẽ nhờ giá trị ký mới cao trong Q1/2026 |

Trên đồ thị, RS của REE là 20, hoạt động yếu trên thị trường sau khi giá cổ phiếu giảm mạnh về đáy tháng 4 năm 2025, khả năng đây là vùng hỗ trợ ngắn hạn cho cổ phiếu này. Elibook Team hiện đang tăng khuyến nghi cho POW trong ngành điện.

REE: Định giá P/B về đáy 2 năm chỉ 1.5 lần, tạo ra cơ hội tích lũy hấp dẫn cho nhà đầu tư giá trị