TTCK Thế giới

“Con Đường Duy Nhất Là Đi Lên”-Liệu có phải cứ in tiền ra thì chứng khoán sẽ đi lên mãi mãi?

Một bài hát đình đám năm 1988 giờ đây trở thành một luận điểm đầu tư của năm 2026. Nó sẽ sớm lỗi thời một cách tệ hại tương tự.

Henrik Zeberg, 11 tháng 7, 2026

Bài Hát Và Luận Điểm

Vào năm 1988, nữ ca sĩ Yazz đã dẫn đầu các bảng xếp hạng với ca khúc “The Only Way Is Up”. Thời điểm ra mắt vô cùng tinh tế. Bài hát đạt vị trí số một chỉ vài tháng sau ngày Thứ Hai Đen Tối – ngày 19 tháng 10 năm 1987 – khi thị trường bốc hơi hơn một phần năm giá trị chỉ trong một phiên giao dịch. Bản thánh ca nổi tiếng nhất về sự lạc quan vô hạn đã xuất hiện ngay sau minh chứng rõ ràng nhất trong lịch sử rằng con đường thực tế không chỉ có đi lên.

Gần bốn thập kỷ sau, bài hát đã trở lại. Lần này là dưới dạng một luận điểm đầu tư.

Một video đang được lan truyền trên mạng xã hội X. Trong đó, một nhà phân tích trình bày một biểu đồ: một “chỉ báo thanh khoản” được vẽ tương quan với Nasdaq, hai đường này cùng nhau đi lên trong sự hài hòa rõ rệt. Kết luận được đưa ra với sự tự tin tuyệt đối: miễn là các ngân hàng trung ương còn in tiền, thị trường chứng khoán chỉ có thể đi lên. Thanh khoản, như người ta nói với chúng ta, giải thích 97% mọi thứ. Định giá không còn quan trọng nữa. Đầu tư giá trị đã chết. Tiền mặt là một khối băng đang tan. Hãy mua những thứ không thể in ra – và máy in tiền sẽ làm phần còn lại. Mãi mãi.

Nó đơn giản. Nó đầy quyến rũ. Nó vừa vặn trong một dòng tweet.

Nhưng nó cũng chỉ là một câu chuyện hoang đường được gắn kèm một biểu đồ. Đó không phải là một hệ thống phân tích – đó là một sự mê tín được ngụy trang bằng dữ liệu. Và giống như mọi sự mê tín khác, nó chỉ tồn tại chừng nào không ai kiểm chứng.

Vì vậy, chúng ta hãy kiểm tra.

Những Tín Đồ – Lịch Sử Ngắn Của Thuyết “Chỉ Có Đi Lên”

Mỗi thế hệ đều tạo ra một phiên bản của lý thuyết này. Và mỗi phiên bản đều đi kèm với vô số sự sụp đổ.

-

Tháng 10 năm 1929: Irving Fisher – nhà kinh tế học lừng lẫy nhất thời đại của ông – đã tuyên bố rằng cổ phiếu đã đạt đến “một vùng cao nguyên ổn định vĩnh viễn”. Chín ngày sau, thị trường sụp đổ. Phải mất một phần tư thế kỷ sau, thị trường mới tìm lại được mức đỉnh của năm 1929.

-

Năm 1999: Vài tháng trước khi chỉ số Nasdaq bắt đầu đợt sụt giảm xóa sạch gần 80% giá trị, cuốn sách Dow 36,000 đã lập luận rằng cổ phiếu bị định giá thấp về mặt cấu trúc và về cơ bản chỉ có thể tăng giá.

-

Năm 2005: Ngay tại đỉnh của bong bóng nhà đất Mỹ, chuyên gia kinh tế trưởng của Hiệp hội Môi giới Quốc gia, David Lereah, đã xuất bản cuốn sách có tựa đề Bạn Có Đang Bỏ Lỡ Cơn Sốt Bất Động Sản?. Câu trả lời hóa ra là một cơn sốt cực kỳ đáng để bỏ lỡ.

-

Tháng 7 năm 2007: Tổng giám đốc Citigroup, Chuck Prince, đã đưa ra công thức bất hủ cho luận điểm thanh khoản: “Chừng nào âm nhạc còn chơi, bạn vẫn phải đứng dậy và nhảy.” Trong vòng hai năm, cổ phiếu của ngân hàng này đã giảm từ khoảng 55 USD xuống còn khoảng 1 USD.

Hãy đọc lại câu nói của Chuck Prince một lần nữa. Đó chính xác là một tuyên bố: miễn là thanh khoản còn chảy, bạn phải tiếp tục vị thế mua. Ông đã nói điều đó 12 tháng trước cuộc sụp đổ tài chính lớn nhất kể từ năm 1929. Phiên bản năm 2026 của lý thuyết này không cần phải đặt tên mới. Prince đã phát biểu nó – từng chữ một – thay mặt cho tất cả bọn họ.

Khám Nghiệm Tử Thi – Chết Ngay Từ Khi Ra Đời

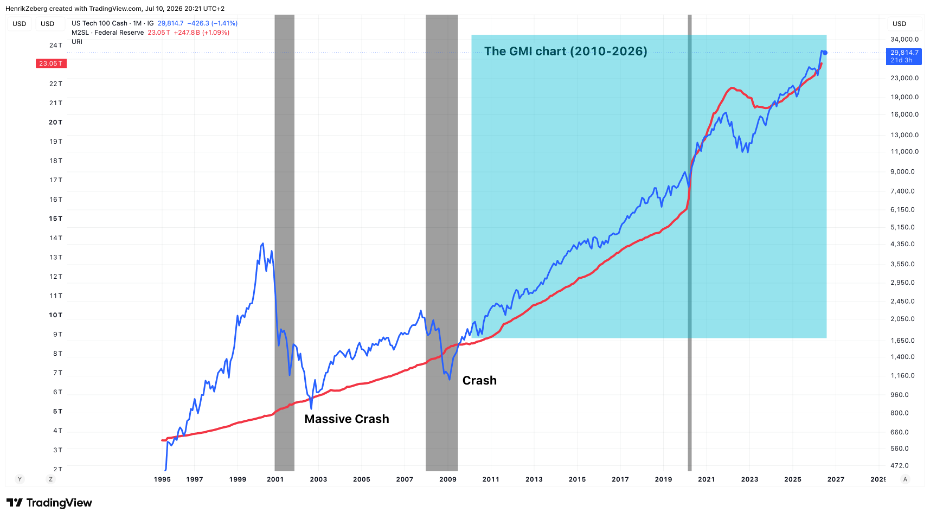

Hãy bắt đầu với mánh khóe, bởi vì có một mánh khóe ở đây. Biểu đồ đằng sau lý thuyết mới này bắt đầu từ năm 2010.

Đó không phải là một tập dữ liệu. Đó là một bằng chứng ngoại phạm. Mọi thứ sau năm 2008 đều nằm trong một chế độ tiền tệ đặc biệt, chưa từng có – hết gói QE này đến gói QE khác, lãi suất bằng không, các biện pháp nới lỏng liên tục được triển khai ngay khi có dấu hiệu căng thẳng đầu tiên. Trong chế độ duy nhất đó, dĩ nhiên thanh khoản và cổ phiếu đã cùng nhau đi lên. Hai chuỗi số liệu cùng tăng sẽ luôn có mối tương quan với nhau. Thử tương quan Nasdaq với bất kỳ thứ gì đang tăng – như cung tiền, dân số bang Florida hay lượng tiêu thụ cà phê tích lũy – bạn cũng sẽ có một biểu đồ khớp tuyệt đẹp và một con số “97%” để đưa vào slide thuyết trình. Đó không phải là một phát hiện. Đó chỉ là phép toán số học đơn thuần.

Một lý thuyết chỉ hoạt động nếu lịch sử bắt đầu từ năm 2010 thì không phải là một lý thuyết. Vì vậy, hãy mở rộng khung thời gian. Hãy lấy thước đo tiền tệ rộng nhất và ít “bí mật” nhất – đó là M2 – và đặt Nasdaq bên cạnh trên thang đo logarit, quay trở lại năm 1995:

(Biểu đồ: Nasdaq 100 (thang logarit, màu xanh) so với cung tiền M2 của Mỹ (màu đỏ), 1995–2026. Các vùng được tô xám thực chất là những gì các lý thuyết “chỉ có đi lên” đã bỏ qua. Nguồn: Henrik Zeberg, TradingView)

Giờ đây lý thuyết này đối mặt với lịch sử – và chết yểu ngay lập tức. Những hai lần.

Cung tiền M2 đã tăng thẳng đứng vào đợt sụp đổ bong bóng Dot-Com. Cung tiền mở rộng theo từng quý, trong khi chỉ số Nasdaq mất gần 80% giá trị trong khoảng thời gian từ năm 2000 đến 2002. M2 sau đó lại tăng thẳng vào cuộc Khủng hoảng Tài chính – và tiếp tục tăng trong suốt thời gian đó – trong khi S&P 500 giảm 57% và hệ thống tài chính toàn cầu bị rạn nứt nghiêm trọng. Thanh khoản tăng lên nhưng sự tàn phá khổng lồ vẫn xảy ra. Cả hai lần. Lý thuyết này đã bị bác bỏ vào năm 2000 và bị bác bỏ một lần nữa vào năm 2008 – trước cả khi tác giả của nó kịp vẽ ra biểu đồ.

Và sự tàn phá không phải là điều trừu tượng. Trong khi cung tiền leo dốc:

-

Lehman Brothers – định chế tài chính 158 năm tuổi với hơn 600 tỷ USD tài sản – đã trở thành vụ phá sản lớn nhất trong lịch sử nước Mỹ; các cổ đông của hãng không nhận lại được gì.

-

Bear Stearns lao dốc từ 170 USD một cổ phiếu xuống còn mức giải cứu 2 USD chỉ trong khoảng một năm.

-

Washington Mutual trở thành vụ sụp đổ ngân hàng lớn nhất lịch sử Mỹ; các cổ đông bị xóa sổ tài sản chỉ sau một đêm.

-

AIG mất khoảng 97% giá trị bất chấp gói cứu trợ lớn nhất lịch sử của chính phủ dành cho một công ty tư nhân.

-

Citigroup giảm từ 55 USD xuống còn khoảng 1 USD và chưa bao giờ trở lại mức giá trước khủng hoảng.

-

General Motors phá sản và cổ đông trắng tay.

Tính tổng thể, khoảng 13 nghìn tỷ USD tài sản ròng của các hộ gia đình Mỹ đã bị phá hủy, và gần 9 triệu việc làm biến mất – trong khi cung tiền M2 vẫn tăng lên trong mỗi quý.

Những người tin vào máy in tiền sẽ phản đối: nhưng lúc đó Fed vẫn chưa bắt đầu in tiền một cách thực sự. Được thôi – đây là cú đấm quyết định. Gói QE1 được công bố vào ngày 25 tháng 11 năm 2008. Bảng cân đối kế toán của Cục Dự trữ Liên bang đã tăng hơn gấp đôi trong những tháng cuối năm đó – đợt tạo tiền mạnh mẽ nhất trong lịch sử của tổ chức này tính đến thời điểm bấy giờ. Và thị trường chứng khoán vẫn tiếp tục giảm thêm hơn 20% sau khi việc in tiền bắt đầu, mài mòn thêm ba tháng nữa trước khi chạm đáy vào tháng 3 năm 2009. Citigroup chạm mức 1 USD sau khi QE bắt đầu. General Motors nộp đơn phá sản sáu tháng sau khi gói QE được triển khai.

Máy in tiền đã chạy hết công suất nhưng không thể vực dậy được gì. Thị trường không tạo đáy khi thanh khoản xuất hiện. Nó tạo đáy khi chu kỳ kinh doanh đảo chiều. Đó là hai sự kiện hoàn toàn khác nhau, và khoảng cách giữa chúng được đo bằng hàng nghìn tỷ USD thiệt hại của các nhà đầu tư.

Đây là phần mà câu chuyện đơn giản hóa kia không thể vượt qua: việc in tiền không thể tạo ra của cải. Nó chưa bao giờ làm được điều đó. Việc in tiền chỉ làm thay đổi đơn vị tính toán – nó không tạo thêm một nhà máy, một công nhân, hay một giờ sản xuất nào. Thứ mà nó tạo ra, với một độ trễ, chính là lạm phát. Và lạm phát là kẻ giết người: nó chính là thứ cuối cùng buộc các ngân hàng trung ương phải thắt chặt vào một nền kinh tế đang chậm lại, rút đi lượng thanh khoản mà lý thuyết kia phụ thuộc vào ngay tại thời điểm chu kỳ đã suy yếu. Cơ chế làm cho lý thuyết này có vẻ đúng trong những năm tươi đẹp cũng chính là cơ chế đảm bảo sự thất bại của nó.

Ludwig von Mises đã đưa ra phán quyết cho toàn bộ kiểu tư duy này từ 80 năm trước:

“Không có cách nào tránh được sự sụp đổ cuối cùng của một đợt bùng nổ do mở rộng tín dụng gây ra. Lựa chọn duy nhất là cuộc khủng hoảng nên đến sớm hơn do việc tự nguyện từ bỏ mở rộng tín dụng tiếp tục, hay đến muộn hơn dưới dạng một thảm họa cuối cùng và toàn diện đối với hệ thống tiền tệ liên quan.”

— Ludwig von Mises

Con Đường Thực Sự – Thấu Hiểu Vĩ Mô

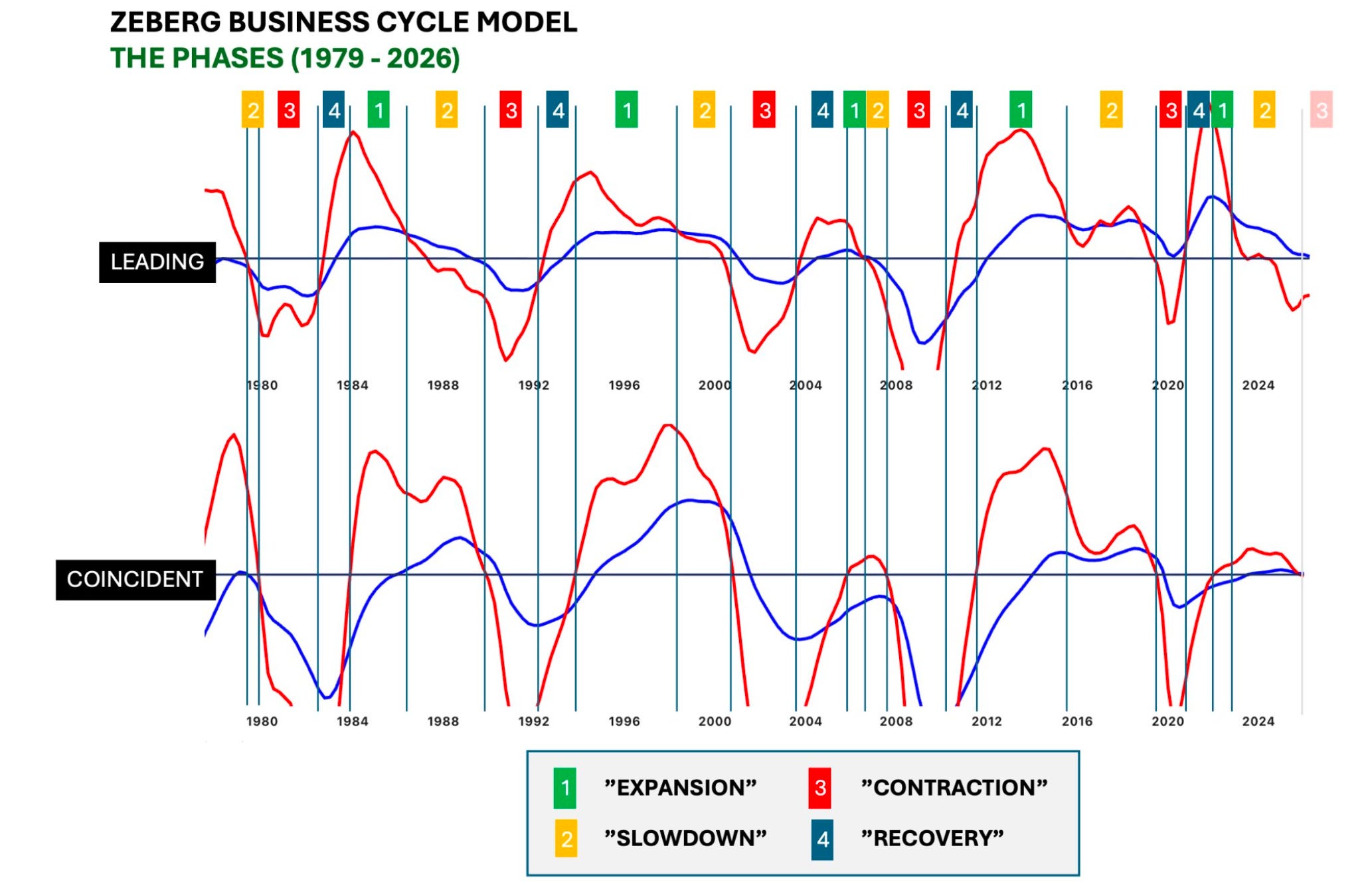

Không có chỉ báo bí mật nào cả. Không có mật mã nào hết. Không có lý thuyết nào có thể bãi bỏ chu kỳ kinh doanh. Con đường duy nhất – con đường thực sự – là thấu hiểu Kinh tế Vĩ mô.

Nền kinh tế vận hành theo chu kỳ, và nó đã luôn như vậy qua mọi chế độ tiền tệ của thế kỷ trước: từ bản vị vàng, hệ thống Bretton Woods, kỷ nguyên tiền pháp định, cho đến kỷ nguyên QE. Chu kỳ có bốn giai đoạn: Mở rộng, Chậm lại, Thu hẹp, và Phục hồi. Mỗi giai đoạn sẽ nâng đỡ các tài sản khác nhau và trừng phạt những tài sản còn lại.

-

Cổ phiếu và các nhóm ngành mang tính chu kỳ dẫn đầu trong giai đoạn Mở Rộng.

-

Vàng thống trị trong giai đoạn Chậm lại – giai đoạn đầy cạm bẫy khi các chỉ báo dẫn dắt đã đảo chiều đi xuống trong khi dữ liệu được báo cáo trông vẫn mạnh mẽ, và sự đồng thuận chung, do điều hướng bằng chiếc gương chiếu hậu, không thấy lý do gì để lo ngại.

-

Trong giai đoạn Thu hẹp, mọi thứ mang tính chu kỳ đều bị trừng phạt và chỉ có các tài sản phòng thủ mới bảo vệ được vốn.

-

Trong giai đoạn Phục hồi, cổ phiếu mang lại tỷ suất sinh lợi bùng nổ nhất – trước khi tín hiệu an toàn chính thức được đưa ra.

Những bước chuyển dịch này không hề huyền bí. Chúng ta có thể xác định chúng trong thời gian thực – không phải thông qua phép thuật độc quyền bí ẩn nào, mà thông qua việc đọc một cách có kỷ luật cùng các chỉ báo dẫn dắt và chỉ báo trùng hợp đã đánh dấu mọi chu kỳ của Mỹ trong nửa thế kỷ qua. Vị trí của bạn trong chu kỳ sẽ quyết định điều gì xảy ra với dòng vốn của bạn. Chứ không phải máy in tiền.

(BIỂU ĐỒ: Mô hình Chu kỳ Kinh doanh Zeberg – Bản đồ các giai đoạn, 1979–2026)

Và đúng vậy – thanh khoản rất quan trọng. Bất kỳ ai nói với bạn điều ngược lại đều đang bán cho bạn một sự đơn giản hóa khác. Nhưng thanh khoản là chất khuếch đại của chu kỳ, chứ không phải là động cơ của nó. Thanh khoản dồi dào có thể giữ thị trường ở mức cao trong khi dữ liệu dẫn dắt đang xấu đi bên dưới – nó có thể trì hoãn ngày phán xét, nhưng chưa từng có một lần nào nó xóa bỏ được ngày đó. Hãy hỏi năm 2000. Hãy hỏi năm 2008. Sự khác biệt giữa chất khuếch đại và động cơ là sự khác biệt giữa phân tích thực tế và một câu chuyện hoang đường.

Kỷ Luật – Biết Khi Nào Nên Rút Chân Ra

Từ đây mở ra một hành động giá trị nhất trong toàn bộ hoạt động đầu tư – và là hành động mà đám đông “chỉ có đi lên” về mặt cấu trúc không thể thực hiện được: rút chân ra khỏi các tài sản rủi ro trước khi suy thoái được xác nhận, và chuyển sang trái phiếu kỳ hạn dài cùng vàng.

Không phải sau khi các vụ sa thải xuất hiện trên trang nhất của các báo. Cũng không phải sau khi tuyên bố suy thoái chính thức được đưa ra – vốn thường đến trễ hơn một năm hoặc lâu hơn sau khi sự thu hẹp bắt đầu. Mà là trước đó. Khi các chỉ báo dẫn dắt bị phá vỡ và đám đông vẫn đang nhảy múa, nhà đầu tư có kỷ luật sẽ xoay trục sang sự an toàn: trước tiên là hướng về vàng khi giai đoạn chậm lại bắt đầu, sau đó chuyển hoàn toàn sang trái phiếu dài hạn và vàng khi sự thu hẹp được xác nhận – và quay trở lại với cổ phiếu trong giai đoạn phục hồi, trước khi tín hiệu an toàn chính thức phát ra, thời điểm mà mức tăng trưởng là mạnh mẽ nhất.

Vào năm 2008, kỷ luật đó không chỉ đơn thuần là giảm thiểu thiệt hại. Trong khi chỉ số thị trường bị chia đôi, nguồn vốn được định vị vào trái phiếu dài hạn và vàng đã kết thúc giai đoạn thu hẹp với mức định giá cao hơn lúc bắt đầu.

Đó không phải là một lý thuyết xa hoa. Đó không phải là một mật mã. Đó là kỷ luật lâu đời nhất và khó khăn nhất trong ngành này: biết rõ bạn đang ở đâu.

Ai Thực Sự Đang Đặt Cược Vào Thuyết “Chỉ Có Đi Lên”?

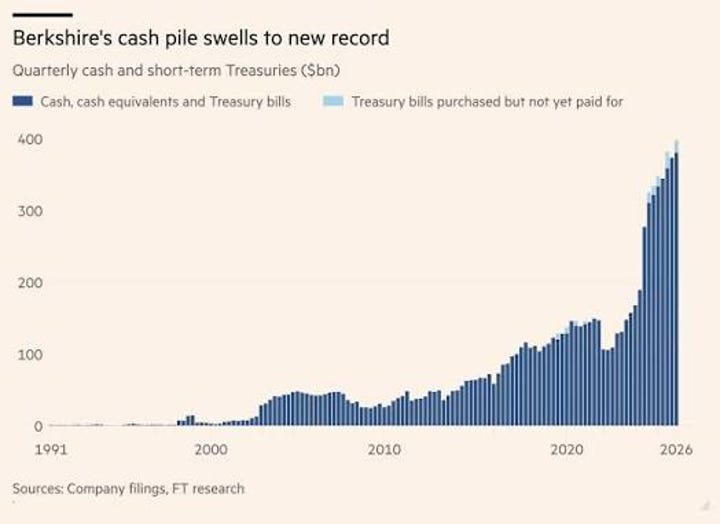

Điều này dẫn chúng ta đến một quan sát cuối cùng, đầy bất tiện cho những người tin vào lý thuyết này. Nếu con đường thực sự chỉ có đi lên – nếu máy in tiền đảm bảo cho đích đến – thì nhà phân bổ vốn thành công nhất trong lịch sử đáng lẽ phải giải ngân toàn bộ vốn. Nhưng ông ấy thì không. Ông ấy đang làm điều ngược lại, với một quy mô chưa từng thấy trước đây.

(Biểu đồ: Berkshire Hathaway – lượng tiền mặt và Trái phiếu Kho bạc ngắn hạn hàng quý tính theo tỷ USD, 1991–2026. Nguồn: báo cáo của công ty, nghiên cứu của FT)

Berkshire Hathaway đã báo cáo lượng tiền mặt và Trái phiếu Kho bạc ngắn hạn kỷ lục đạt 397 tỷ USD vào cuối quý 1 năm 2026 – chiếm khoảng 59% danh mục đầu tư của mình, sau 14 quý liên tiếp là người bán ròng cổ phiếu. Chiến dịch bán ra này bắt đầu dưới thời chính Warren Buffett và tiếp tục diễn ra không đổi dưới thời Greg Abel. Hãy nhìn vào biểu đồ: hàng thập kỷ quản lý tiền mặt ngược chu kỳ một cách có tính toán – và sau đó là một bức tường dựng đứng, bắt đầu vào năm 2024, ngay khi các chỉ báo dẫn dắt của chu kỳ này đảo chiều đi xuống.

Vì vậy, đây là sự lựa chọn sau khi đã gạt bỏ mọi nhiễu động:

-

Một bên: Những tiếng nói tiếp thị với một biểu đồ bị cắt xén, tuyên bố rằng không có giới hạn và con đường duy nhất là đi lên.

-

Bên còn lại: Nhà đầu tư thành công nhất thế kỷ qua, đang nắm giữ vị thế phòng thủ lớn nhất trong lịch sử doanh nghiệp, liên tục bán ra trong mọi đợt tăng điểm suốt ba năm rưỡi qua.

Tôi biết mình nên đặt cược vào ai.

Cách Tiếp Cận Thực Tế

Thị trường không ban thưởng cho những câu chuyện đơn giản. Nó ban thưởng cho những ai biết rõ mình đang ở đâu trong chu kỳ – và có kỷ luật để hành động trước đám đông. Đó là những gì chúng tôi thực hiện tại Democratizing Macro: không có mật mã bí mật, không có những lý thuyết chết yểu khi va chạm với lịch sử – chu kỳ kinh doanh được đọc trong thời gian thực, với các công cụ chuyên nghiệp. Con đường không phải là “đi lên”. Con đường là thấu hiểu Kinh tế Vĩ mô.

Lời Kết

“KHÔNG CÓ bất kỳ Mật mã Vạn năng nào cả. Chưa từng có. Hãy lột bỏ lớp vỏ hào nhoáng bên ngoài, và những gì còn lại chỉ là một tập hợp các bán sự thật, một mối tương quan được chọn lọc kỹ lưỡng từ một khoảng thời gian duy nhất trong lịch sử mà ở đó nó tình cờ đúng, chứ không có lấy một góc nhìn vĩ mô thực sự nào – được phục vụ với vẻ bóng bẩy và tự tin của một chiến dịch tiếp thị, bởi vì đó chính xác là bản chất của nó. Các mật mã bán được lượt đăng ký thuê bao. Nhưng chúng không thể bãi bỏ các chu kỳ kinh doanh. Chu kỳ đã tồn tại trước cả máy in tiền, nó đã đè bẹp mọi lý thuyết ‘chỉ có đi lên’ từng được viết ra, và nó cũng sẽ đè bẹp lý thuyết này.”

— Henrik Zeberg (10 tháng 7, 2026)