Phân tích Doanh Nghiệp

REE: Định giá P/B về đáy 2 năm chỉ 1.5 lần, tạo ra cơ hội tích lũy hấp dẫn cho nhà đầu tư giá trị

-

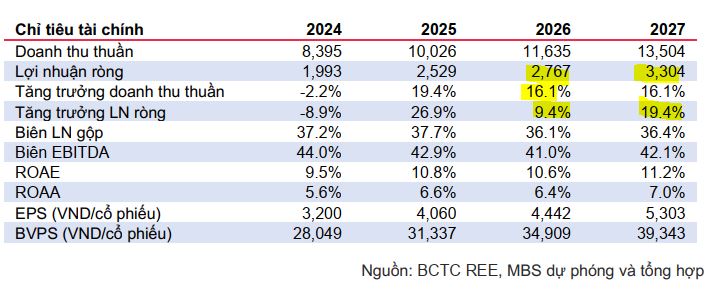

KQKD & tăng trưởng: REE dự báo lợi nhuận ròng đạt 2,767 tỷ đồng năm 2026 (+9.4%) và 3,304 tỷ đồng năm 2027 (+19.4%), nhờ đóng góp từ các dự án điện mới quy mô 400MW cùng sự cải thiện tỷ lệ lấp đầy tại E.Town 6 và bàn giao dự án The Light Square.

- Động lực chính: Mảng năng lượng tái tạo (điện gió, thủy điện nhỏ) tiếp tục mở rộng, bất chấp sản lượng thủy điện giảm do El Nino. Mảng cơ điện lạnh (M&E) có backlog lớn 5.913 tỷ đồng, kỳ vọng tăng trưởng doanh thu +33% và LNST +38% năm 2026, nhưng vẫn chịu rủi ro từ thị trường bất động sản ảm đạm.

-

Định giá & khuyến nghị: P/B hiện chỉ 1,5x, mức đáy trung bình 2 năm, trong khi ROE duy trì 10–11%. MBS khuyến nghị Khả quan, giá mục tiêu 63,400 đồng/cp, coi REE là cơ hội tích lũy hấp dẫn cho nhà đầu tư giá trị trong chiến lược ngành phòng thủ.

Động lực tăng trưởng trong giai đoạn 2026-2027

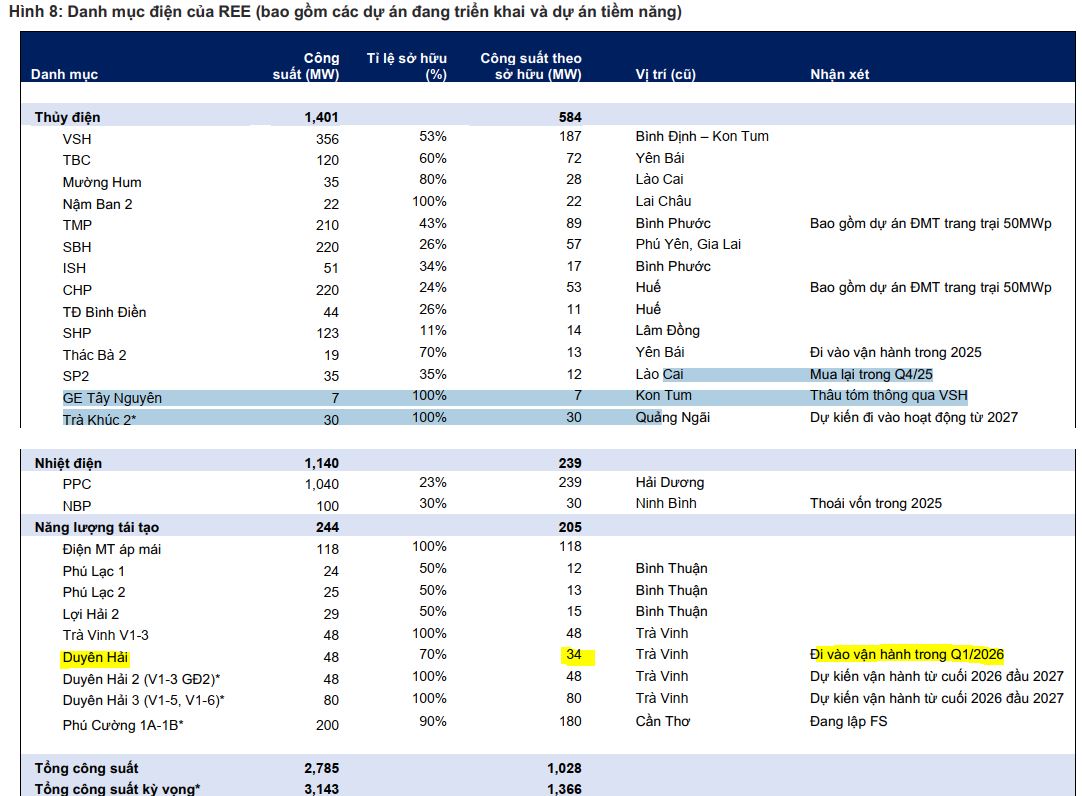

MBS dự báo lợi nhuận ròng của REE trong giai đoạn 2026-2027 sẽ tăng trưởng lần lượt là 9.4% (đạt 2,767 tỷ đồng) và 19.4% đạt 3,304 tỷ đồng) so với cùng kỳ. Động lực chính cho giai đoạn này đến từ việc triển khai các dự án điện mới với tổng quy mô lên đến khoảng 400MW, bao gồm 376MW điện gió gần bờ và dự án thủy điện Trà Khúc 2 (30MW).

Năm 2026, tăng trưởng lợi nhuận được hỗ trợ bởi việc dự án điện gió Duyên Hải (48MW) đi vào hoạt động bù đắp sự sụt giảm của mảng Thủy Điện, việc bàn giao dự án The Light Square và tăng tỷ lệ lấp đầy tại E. Town 6 từ 53% (năm 2025) lên 80%. Bên cạnh đó, năm 2026 còn đóng vai trò là bàn đạp cho sự tăng trưởng mạnh mẽ hơn trong năm 2027 khi các dự án điện gió và thủy điện khác đồng loạt đi vào hoạt động đầu năm 2027.

Cho thuê văn phòng: Tỷ lệ lấp đầy các dự án cũ dự kiến đạt 93% trong năm 2026, thấp hơn mục tiêu của doanh nghiệp do bối cảnh kinh tế khó khăn. Đối với E.Town 6, tỷ lệ lấp đầy được kỳ vọng tăng từ 53% (2025) lên 80% (2026) và tiến tới 93% vào năm 2027, với mức tăng giá thuê dự kiến khiêm tốn 3% do cạnh tranh cao. Về dài hạn, các dự án E.Town tại khu vực Cộng Hòa sẽ hưởng lợi nhờ hoàn thiện hạ tầng giao thông kết nối sân bay Tân Sơn Nhất và tuyến metro Bến Thành – Tham Lương.

Bất động sản nhà ở: Tiến độ bàn giao dự án The Light Square dự báo chậm hơn kế hoạch do thị trường bất động sản ảm đạm sau các động thái siết tín dụng và nâng lãi suất. MBS giả định dự án sẽ bàn giao khoảng 55% số căn trong năm 2026 và phần còn lại trong năm 2027. Dù vậy, dự án vẫn duy trì lợi thế nhờ vị trí đắc địa tại trung tâm hành chính tỉnh Hưng Yên cùng mức giá hợp lý cho nhu cầu ở thực.

Cơ điện lạnh: Với lượng backlog chuyển tiếp tăng lên 5,913 tỷ đồng, doanh nghiệp đặt kế hoạch tăng trưởng doanh thu và lợi nhuận sau thuế năm 2026 lần lượt là 33% và 38%. Tuy nhiên, thị trường bất động sản ảm đạm, đặc biệt là phân khúc cao cấp, có thể làm chậm tiến độ thi công M&E và gây rủi ro không đạt kế hoạch trong năm 2026. Dù vậy, REE vẫn kỳ vọng vào các dự án đầu tư công (sân bay, bệnh viện, trụ sở) và các lĩnh vực mới như trung tâm dữ liệu, hạ tầng nhà xưởng công nghệ cao để bù đắp tăng trưởng.

Mảng điện: El Nino gây áp lực lên sản lượng thủy điện nhưng giá bán cải thiện Sản lượng thủy điện năm 2026 dự kiến giảm 9.2% do ảnh hưởng từ hiện tượng El Nino làm nền nhiệt tăng và lượng mưa giảm trên diện rộng, trước khi phục hồi 5% vào năm 2027. Mặc dù dư địa huy động trên thị trường điện cạnh tranh không cao với tỷ lệ alpha ở mức 98%, giá bán điện bình quân của REE vẫn được kỳ vọng tăng 5% trong năm 2026 và duy trì mức tăng trung bình 2% mỗi năm từ 2027 nhờ sự cải thiện giá trên thị trường gần đây.

Năng lượng tái tạo: Động lực tăng trưởng cốt lõi nhờ liên tục mở rộng dự án Với các nhà máy năng lượng tái tạo đang vận hành ổn định, REE tiếp tục khẳng định vị thế tiên phong thông qua danh mục dự án gối đầu quy mô lớn. Sau khi đưa điện gió Duyên Hải vào vận hành trong quý 1/2026, doanh nghiệp dự kiến tiếp tục khai thác các dự án điện gió V1-3 GĐ2, V1-5 V1-6 và thủy điện nhỏ Trà Khúc 2 vào cuối 2026 đến đầu 2027. Đồng thời, REE đang tích cực triển khai dự án điện gió Phú Cường 1A-1B (kỳ vọng vận hành năm 2028) và tiếp tục nghiên cứu các dự án điện mặt trời nổi cũng như điện gió ngoài khơi Nam Bộ 3, tạo nền tảng vững chắc cho sự tăng trưởng lợi nhuận dài hạn.

Kết quả kinh doanh ấn tượng trong quý đầu năm 2026

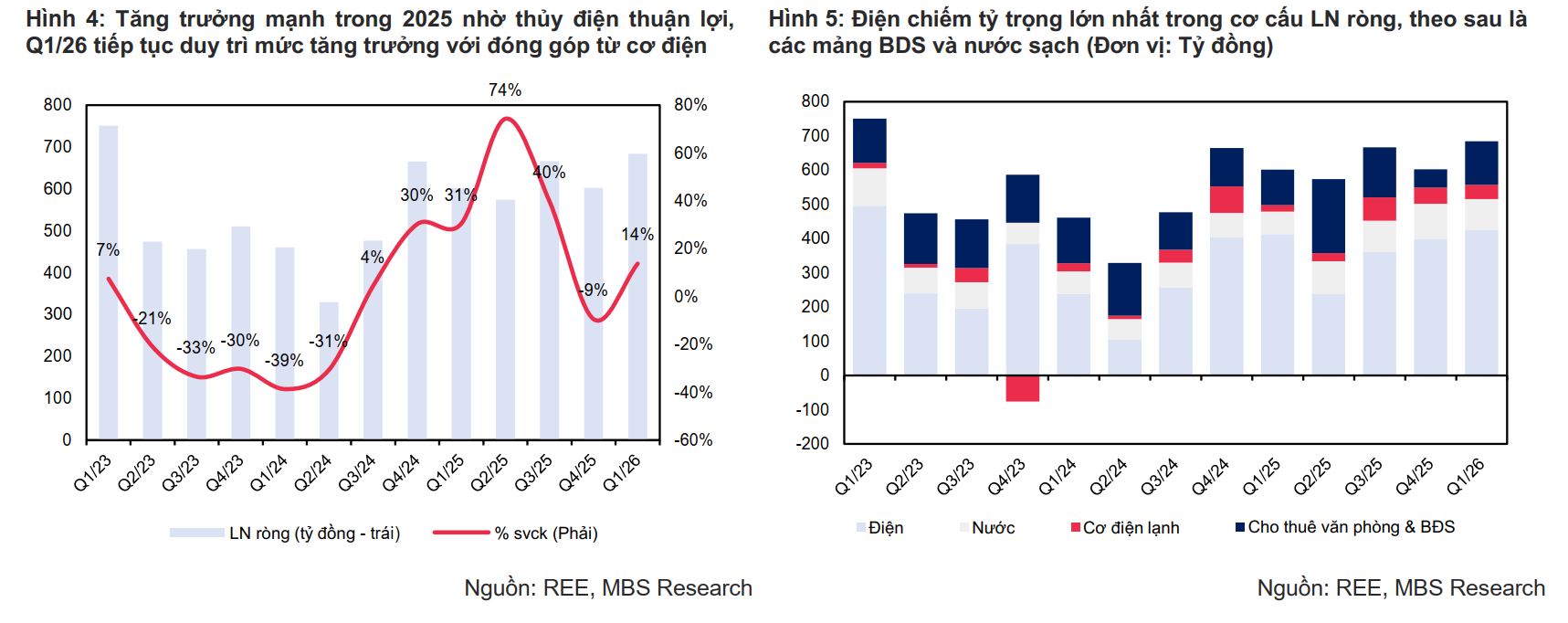

Trong quý 1 năm 2026, Công ty Cổ phần Cơ Điện Lạnh (REE) đã ghi nhận mức tăng trưởng doanh thu và lợi nhuận ròng lần lượt là 22% và 17% so với cùng kỳ. Sự tăng trưởng này đến từ đóng góp tích cực của tất cả các mảng kinh doanh cốt lõi như điện, nước, bất động sản nhà ở và cho thuê văn phòng.

Cụ thể, mảng nước ghi nhận lợi nhuận sau thuế tăng mạnh 37% nhờ dự án mở rộng công suất của VCW đi vào vận hành ổn định, trong khi mảng cho thuê văn phòng cũng tăng 15% nhờ sự lấp đầy của E. Town 6. Kết quả này hoàn toàn phù hợp và hoàn thành 25% dự phóng của MBS.

Khuyến nghị đầu tư và vị thế thị trường

MBS duy trì khuyến nghị Khả quan đối với cổ phiếu REE với giá mục tiêu là 63,400 đồng/cổ phiếu. Theo MBS, REE là doanh nghiệp có vị thế hàng đầu trong ngành với sức khỏe tài chính lành mạnh và dòng tiền dồi dào, giúp công ty chủ động trong các hoạt động đầu tư và M&A.

Định giá P/B của cổ phiếu hiện đã quay về mức đáy trung bình 2 năm (1.5x), trong khi tỷ suất sinh lợi trên vốn chủ sở hữu (ROE) vẫn duy trì ổn định ở mức 10-11%, tạo ra cơ hội tích lũy hấp dẫn cho nhà đầu tư. Đây được coi là lựa chọn đầu tư phù hợp trong chiến lược đầu tư ngành phòng thủ, với tiềm năng duy trì tăng trưởng bền vững trong dài hạn.

Bảng so sánh giữa :

| Tiêu chí | Quan điểm từ MBS (11/06/2026) | Quan điểm từ KBSV (08/06/2026) |

| Khuyến nghị | Khả quan | MUA |

| Giá mục tiêu | 63,400 VND/cp | 60,800 VND/cp |

| Dự phóng LNST (2026) | 2,767 tỷ VND | 2,813 tỷ VND |

| Dự phóng LNST (2027) | 3,304 tỷ VND | 2,884 tỷ VND |

| P/B (Dự phóng 2026) | 1.4x | 1.6x |

| Động lực tăng trưởng | Các dự án điện mới (400MW) và mảng văn phòng, BĐS | Điện gió, mảng M&E (ký mới cao) và cho thuê văn phòng (E.Town 6) |

| Triển vọng mảng điện | Thủy điện giảm do El Nino nhưng bù đắp bởi NLTT | Thủy điện gặp bất lợi do El Nino, tập trung vào tăng trưởng điện gió |

| Triển vọng mảng M&E | Đảm bảo nhờ backlog lớn, rủi ro từ thị trường BĐS | Hồi phục mạnh mẽ nhờ giá trị ký mới cao trong Q1/2026 |

REE: Định giá hấp dẫn, tăng trưởng nhờ mảng M&E và cho thuê văn phòng