Phân tích Doanh Nghiệp

TCH: Không ngại Dragon Capital rời ghế cổ đông lớn, VDSC vẫn khuyến nghị mua với tiềm năng tăng giá lên tới 42%

-

Biến động cổ đông: Dragon Capital đã bán ra hơn 3,23 triệu cổ phiếu, chính thức không còn là cổ đông lớn tại TCH, nhưng điều này không ảnh hưởng đến triển vọng doanh nghiệp.

- Động lực tăng trưởng: TCH hưởng lợi từ bàn giao các dự án lớn như Hoàng Huy Green River và Hoàng Huy New City II, với doanh thu 2026 dự kiến đạt 7,700 tỷ đồng và lợi nhuận sau thuế cổ đông công ty mẹ khoảng 2,374 tỷ đồng.

-

Khuyến nghị đầu tư: VDSC duy trì khuyến nghị MUA với giá mục tiêu 21,700 đồng/cp (tiềm năng tăng 42%), trong khi HSC nâng khuyến nghị lên Tăng tỷ trọng với giá mục tiêu 20,000 đồng/cp.

Biến động cơ cấu cổ đông lớn tại TCH

Trong một diễn biến mới nhất, nhóm quỹ liên quan đến Dragon Capital đã thực hiện bán ra 3.23 triệu cổ phiếu TCH, qua đó giảm tỷ lệ sở hữu từ 5.07% xuống còn 4.71% vốn điều lệ tại Công ty Cổ phần Đầu tư Dịch vụ Tài chính Hoàng Huy (mã TCH).

Với giao dịch này, nhóm Dragon Capital đã chính thức không còn là cổ đông lớn tại doanh nghiệp này. Cụ thể, các quỹ thực hiện thoái vốn bao gồm quỹ Vietnam Enterprise Investments Limited bán ra 1.9 triệu cổ phiếu, quỹ Norges Bank bán ra 1.03 triệu cổ phiếu và quỹ Saigon Investments Limited bán ra 0.3 triệu cổ phiếu.

VDSC: Doanh thu tăng trưởng mạnh từ bàn giao các dự án Hoàng Huy Green River và Hoàng Huy New City II

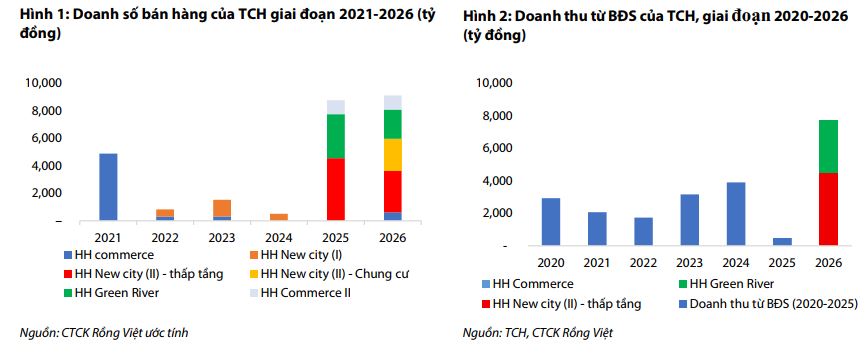

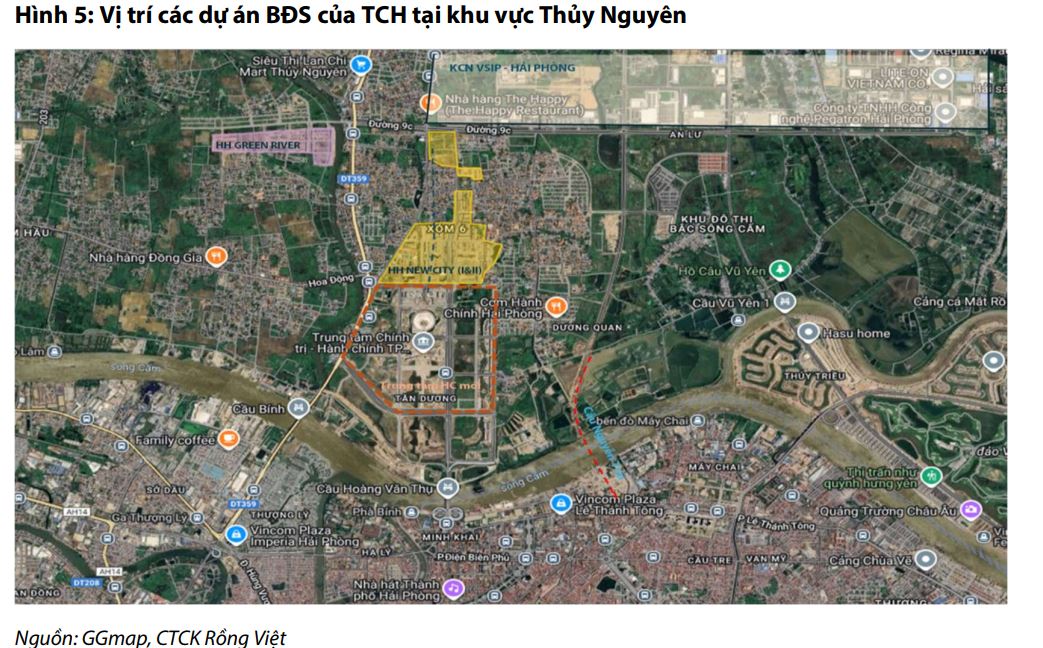

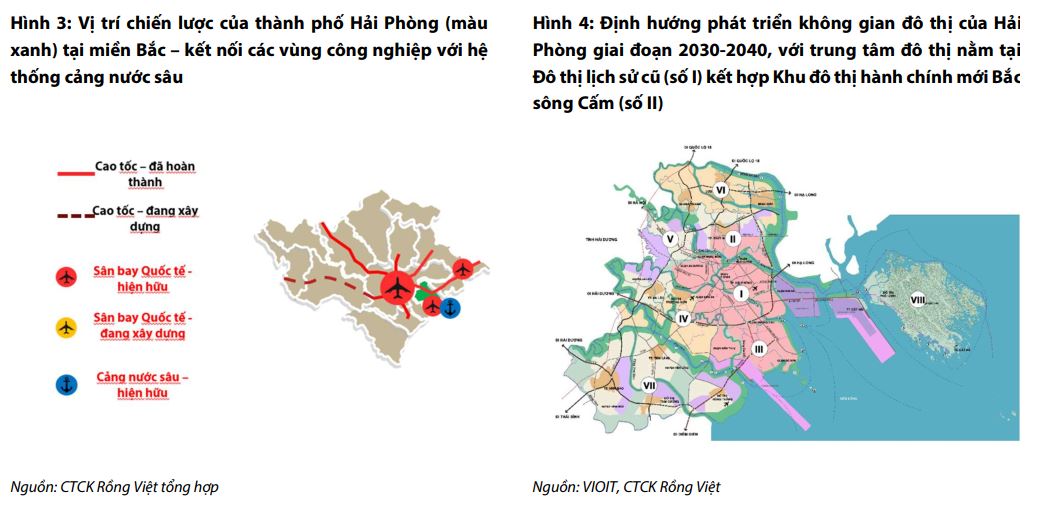

Dựa trên các phân tích từ Công ty Chứng khoán Rồng Việt, Tài chính Hoàng Huy đang sở hữu triển vọng tăng trưởng tích cực nhờ vào việc bàn giao các dự án bất động sản quy mô lớn. Hiện tại, doanh nghiệp đang triển khai hai dự án trọng điểm tại thành phố Thủy Nguyên là Hoàng Huy Green River và Hoàng Huy New City II. Các dự án này đã hoàn thành hạ tầng cơ bản và khoảng 60% tổng sản phẩm đang trong giai đoạn xây dựng hoàn thiện, tạo điều kiện thuận lợi cho việc bàn giao và ghi nhận doanh thu.

Trong niên độ tài chính 2025, doanh nghiệp đã tận dụng sự hồi phục của thị trường bất động sản cùng sự quan tâm đặc biệt của nhà đầu tư đối với khu vực Thủy Nguyên để triển khai bán hàng đạt kết quả tích cực với giá trị bán hàng ước tính khoảng 9,000 tỷ đồng.

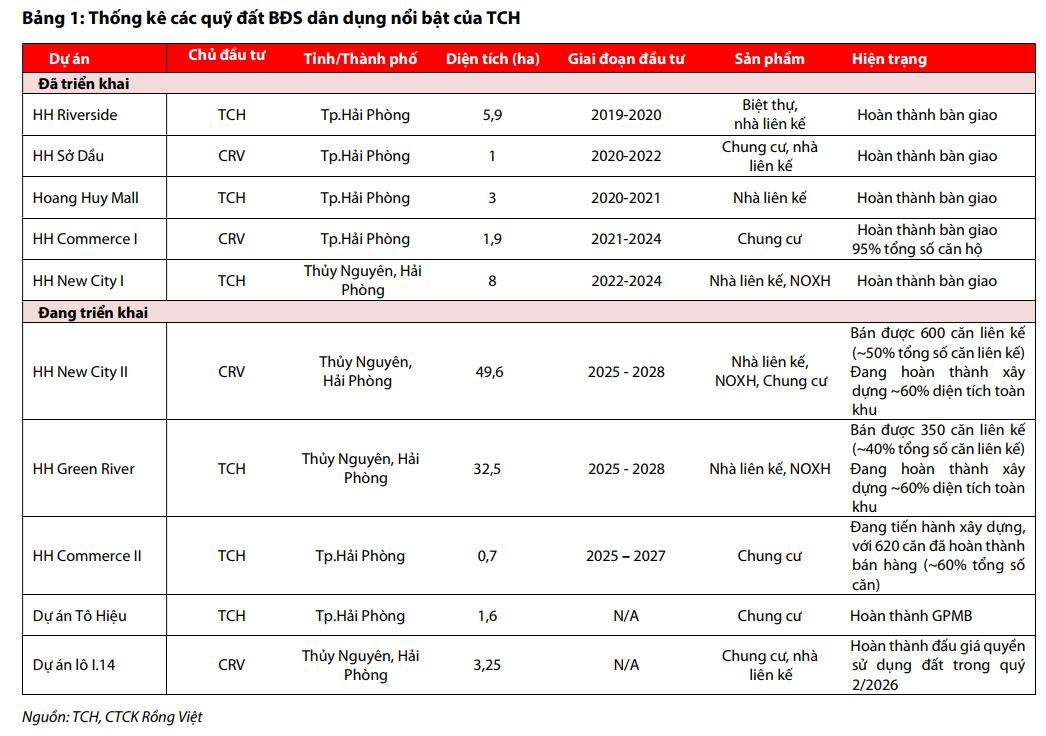

Từ đó, Rồng Việt ước tính doanh thu từ bất động sản trong niên độ tài chính 2026 có thể đạt 7,700 tỷ đồng, tăng trưởng mạnh mẽ so với cùng kỳ. Điều này tạo tiền đề cho lợi nhuận sau thuế của cổ đông công ty mẹ dự kiến đạt 2,374 tỷ đồng, phản ánh sự bứt phá đáng kể trong kết quả kinh doanh.

Với vị thế là đô thị loại đặc biệt và trung tâm kinh tế biển trọng điểm miền Bắc, Hải Phòng sở hữu nền tảng hạ tầng vượt trội cùng mạng lưới khu công nghiệp dày đặc, tạo lực đẩy mạnh mẽ cho nhu cầu an cư của lực lượng lao động chuyên gia. Theo quy hoạch giai đoạn 2030 đến 2040, không gian đô thị thành phố sẽ mở rộng chiến lược về phía Đông và phía Bắc sông Cấm, trong đó khu đô thị mới Bắc sông Cấm tại Thủy Nguyên được xác định là tọa độ trung tâm.

Sự chuyển dịch trung tâm hành chính sang khu vực này cùng các dự án hạ tầng giao thông kết nối đồng bộ đang tạo tiền đề quan trọng để hình thành mô hình thành phố trong thành phố. Trong xu hướng đó, TCH khẳng định vị thế doanh nghiệp tiên phong khai thác quỹ đất và phát triển đô thị tại Thủy Nguyên.

Việc thị trường đón nhận thêm các chủ đầu tư tên tuổi như Doji Land, Masterise Homes và Nam Long sẽ góp phần thúc đẩy tính cạnh tranh, chuẩn hóa quy hoạch và nâng tầm mặt bằng giá trị bất động sản cho toàn khu vực trong tương lai.

Vị thế chiến lược và khuyến nghị đầu tư

Tài chính Hoàng Huy được đánh giá là doanh nghiệp tiên phong trong việc khai thác quỹ đất và phát triển đô thị tại khu vực Thủy Nguyên, nơi hưởng lợi lớn từ định hướng mở rộng không gian đô thị của Hải Phòng về phía Bắc sông Cấm và việc chuyển dịch trung tâm hành chính.

Với hệ thống hạ tầng kết nối chiến lược đang được đẩy mạnh, khu vực này đang thu hút dòng vốn đầu tư và nhu cầu thực tế mạnh mẽ. Dựa trên triển vọng tăng trưởng từ các dự án bất động sản, Rồng Việt duy trì khuyến nghị Mua đối với cổ phiếu TCH với giá mục tiêu trong một năm tới là 21,700 đồng mỗi cổ phiếu, tương đương tiềm năng tăng giá 42%.

Trong báo cáo cập nhật ngày 23/05/2026, Công ty Chứng khoán Thành phố Hồ Chí Minh (HSC) đã chính thức nâng khuyến nghị đối với cổ phiếu TCH từ Nắm giữ lên Tăng tỷ trọng, đồng thời điều chỉnh tăng mạnh 18% giá mục tiêu lên mức 20,000 VNĐ.

Bảng so sánh quan điểm của các CTCK về TCH

| Tiêu chí | HSC (23.5.2026) | VDSC (Rồng Việt) (17.6.2026) |

| Khuyến nghị |

Tăng tỷ trọng |

Mua |

| Giá mục tiêu |

20,000 đồng/cổ phiếu |

21,700 đồng/cổ phiếu |

| Tiềm năng tăng giá |

~19% |

~42% |

| Động lực chính |

Thâu tóm dự án tại Bắc Sông Cấm; bảng cân đối sạch nợ |

Tăng trưởng từ bàn giao dự án (Green River, New City II) |

| Dự báo lợi nhuận |

Bứt phá mạnh mẽ trong niên độ 2026-2027 (LN thuần 3,220 tỷ đồng) |

LNST-CĐM đạt 2,374 tỷ đồng trong niên độ 2026 |

| Quan điểm về dự án mới |

Kỳ vọng cao vào dự án 3.25 ha tại Bắc Sông Cấm (giúp RNAV tăng 14.7%) |

Tập trung vào quỹ đất và vị thế tiên phong tại khu vực Thủy Nguyên |