Phân tích Doanh Nghiệp

TCX đạt lợi nhuận kỷ lục trong quý 2/2026, đạt 2,097 tỷ tăng 21% so với cùng kỳ

-

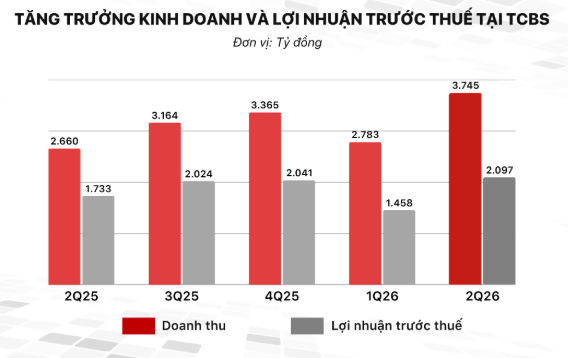

Kết quả kinh doanh vượt trội: Quý 2/2026, TCBS đạt doanh thu 3,745 tỷ đồng (+41% yoy) và lợi nhuận trước thuế 2,097 tỷ đồng (+21% yoy), mức cao nhất lịch sử; lũy kế 6 tháng hoàn thành 47% kế hoạch năm.

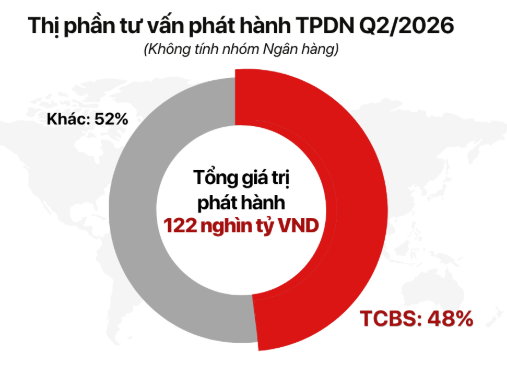

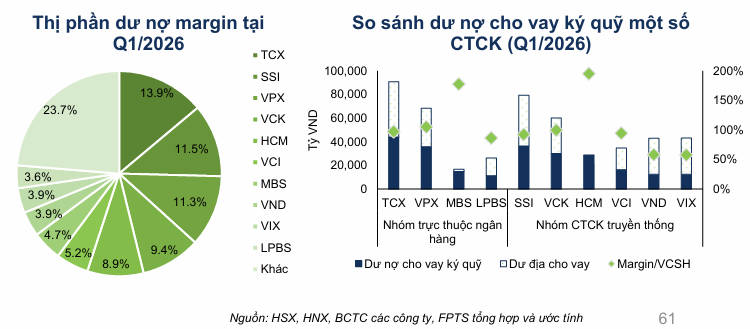

- Vị thế dẫn đầu: TCBS giữ 48% thị phần tư vấn phát hành trái phiếu DN, Top 3 môi giới HOSE (9.36%) và Top 2 HNX (9%); dư nợ cho vay ký quỹ vượt 51,500 tỷ đồng, đóng góp 42% thu nhập thuần .

-

Chiến lược dài hạn & định giá: Công ty đẩy mạnh AI Native, mở rộng sang tài sản mã hóa (TCEX), đồng thời HSC định giá mục tiêu 63,200 đồng/cp (P/E 22.7x), tiềm năng tăng giá 23.2%, nhờ bảng cân đối vững mạnh và lợi thế cạnh tranh bền vững .

Công ty Cổ phần Chứng khoán Kỹ Thương (TCBS) chính thức công bố báo cáo tài chính Quý 2/2026 với những con số ấn tượng. Lợi nhuận trước thuế của công ty ghi nhận mức cao nhất trong lịch sử hoạt động, minh chứng cho tính hiệu quả của mô hình kinh doanh đa dạng, nền tảng tài chính vững chắc và khả năng thích ứng linh hoạt trước những biến động của môi trường vĩ mô.

Tổng doanh thu trong quý 2 đạt 3,745 tỷ đồng, tăng 41% so với cùng kỳ năm trước, đẩy lợi nhuận trước thuế lên mức 2,097 tỷ đồng, tăng 21% so với Quý 2/2025. Lũy kế 6 tháng đầu năm, công ty đã hoàn thành 47% kế hoạch lợi nhuận cả năm với 3,555 tỷ đồng lợi nhuận trước thuế.

Giữ vững vị thế dẫn đầu thị trường

TCBS tiếp tục khẳng định vai trò trụ cột trong ngành chứng khoán với vị trí số một về tư vấn phát hành trái phiếu doanh nghiệp, chiếm lĩnh khoảng 48% thị phần (không bao gồm trái phiếu ngân hàng).

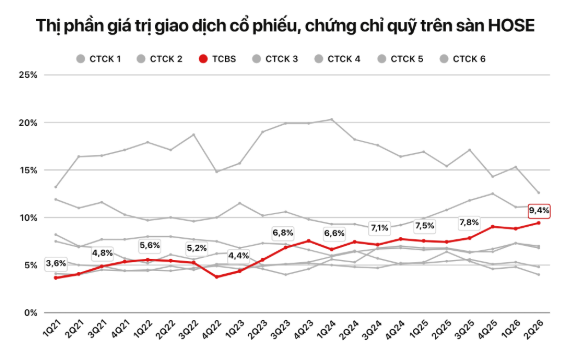

Đồng thời, công ty giữ vững Top 3 thị phần môi giới trên HOSE với 9.4% và Top 2 trên HNX với 9.0%.

Quy mô cho vay ký quỹ cùng ứng trước tiền bán vượt mốc 51,500 tỷ đồng, đưa TCBS vào nhóm dẫn đầu thị trường về dư nợ. Hiệu quả sử dụng vốn của công ty cũng thuộc nhóm hàng đầu ngành với chỉ số ROE đạt 14.7%, ROA đạt 7.3% và CIR duy trì ở mức thấp 10.1%.

Bước tiến trong lĩnh vực tài sản mã hóa và công nghệ

Trong chiến lược mở rộng hệ sinh thái số, CTCP Sàn giao dịch Tài sản mã hóa Techcom (TCEX) – đơn vị do TCBS sáng lập và góp vốn – đã vượt qua vòng đánh giá sơ bộ trong quy trình cấp phép thí điểm tài sản mã hóa tại Việt Nam.

Đây được xem là bước ngoặt quan trọng giúp công ty sẵn sàng đón đầu các cơ hội tăng trưởng mới.

Song song đó, TCBS đẩy mạnh chuyển đổi sang mô hình AI Native, mở rộng ứng dụng Agentic AI trên toàn doanh nghiệp nhằm tối ưu hóa quy trình vận hành và tạo nền tảng vững chắc cho sự phát triển dài hạn.

Cho vay ký quỹ duy trì đà tăng trưởng mạnh

Hoạt động cho vay ký quỹ và ứng trước tiền bán vẫn là động lực then chốt, đóng góp 42% tổng thu nhập thuần với 1,380 tỷ đồng, tăng 66% so với cùng kỳ năm ngoái.

Tính đến ngày 30/6/2026, dư nợ mảng này tăng 52% so với cùng kỳ 2025. Với tỷ lệ cho vay trên vốn chủ sở hữu được kiểm soát ở mức 1.13 lần, thấp hơn nhiều so với quy định, TCBS vẫn còn dư địa lớn để tiếp tục mở rộng dư nợ trong tương lai.

Việc áp dụng AI vào quản trị rủi ro và chính sách lãi suất linh hoạt đã giúp công ty cân bằng hiệu quả giữa tăng trưởng dư nợ và quản trị rủi ro danh mục.

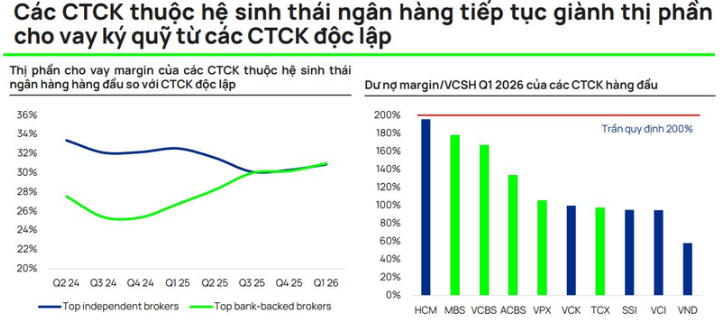

Nhìn ở toàn ngành, thị phần cho vay ký quỹ hiện tập trung cao độ, với 76% dư nợ thuộc về top 10 công ty chứng khoán có nền tảng vốn lớn như TCBS, SSI, VPS, VCI. Trong khi các đơn vị này vẫn còn dư địa, một số công ty có thị phần cao khác (MBS, HCM) đang bị giới hạn khả năng mở rộng do đã chạm trần tỷ lệ cho vay trên vốn chủ sở hữu, trừ khi sớm có kế hoạch tăng vốn.

Tính đến Q1.2026, các công ty thuộc hệ sinh thái ngân hàng đang liên tục giành thị phần cho vay ký quỹ nhờ ưu thế về nguồn vốn. TCX nằm trong hệ sinh thái ngân hàng đầu tư của ngân hàng Techcombank rõ ràng đang có lợi thế về nguồn vốn và bán chéo sản phẩm.

Môi giới chứng khoán và phát triển hệ sinh thái quản lý tài sản

Thu nhập thuần từ mảng môi giới, hoa hồng và lưu ký đạt 69 tỷ đồng trong quý, chịu ảnh hưởng từ môi trường lãi suất cao. Tuy nhiên, TCBS vẫn ghi nhận sự tăng trưởng ấn tượng về lượng khách hàng với 35,360 tài khoản mở mới, tăng 19% so với cùng kỳ.

Đặc biệt, nền tảng Fundmart đạt giá trị phân phối chứng chỉ quỹ 1,800 tỷ đồng, tăng 25% số lượng khách hàng đầu tư hàng tháng. Việc ra mắt phiên bản nâng cấp của TCWealth theo định hướng đầu tư dựa trên mục tiêu đã thu hút hơn 20,000 khách hàng chỉ sau hai tháng triển khai.

Đối với khối khách hàng tổ chức, hệ thống cho mô hình Non-Prefunding cũng đã hoàn thiện với hạn mức giao dịch lên tới 1,000 tỷ đồng.

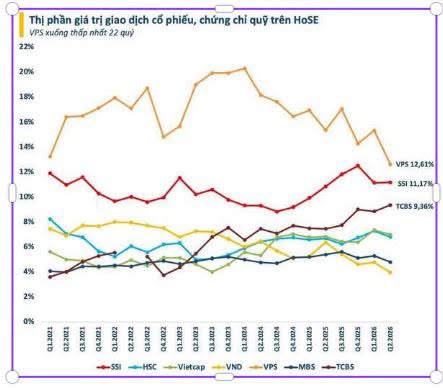

Về thị phần môi giới trên sàn HOSE, TCBS tiếp tục đứng thứ ba với 9.36%, tăng từ 9% trong quý trước. Trong khi VPS tiếp tục dẫn đầu với 12.61% thị phần, SSI giữ vị trí thứ hai với 11.17%.

Khẳng định vai trò dẫn dắt thị trường vốn

Mảng ngân hàng đầu tư ghi nhận thu nhập thuần 837 tỷ đồng, tăng 33% so với cùng kỳ năm trước. Tổng giá trị phát hành trái phiếu đạt gần 61 nghìn tỷ đồng, tăng 138% so với Quý 2/2025, cho thấy nhu cầu huy động vốn của doanh nghiệp vẫn ở mức cao.

Bên cạnh trái phiếu, TCBS đang tích cực xây dựng nền tảng cho mảng tư vấn phát hành vốn cổ phần (ECM). Công ty đã tham gia hỗ trợ các giao dịch đáng chú ý như IPO của DMX và đợt chào bán cổ phiếu của F88, đặt mục tiêu biến ECM thành động lực tăng trưởng mới trong tương lai.

Hiệu quả từ kinh doanh nguồn vốn

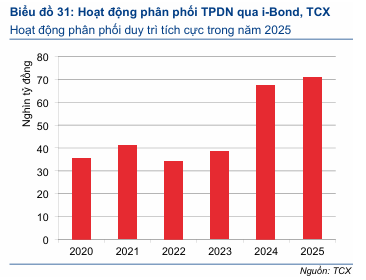

Thu nhập thuần từ mảng kinh doanh nguồn vốn và phân phối trái phiếu đạt 964 tỷ đồng, tăng 7% so với cùng kỳ năm trước. Tổng giá trị trái phiếu doanh nghiệp mà TCBS phân phối trong kỳ đạt 22,500 tỷ đồng, tăng 23%.

Nền tảng giao dịch trực tuyến iConnect ghi nhận sự bứt phá mạnh mẽ với tổng giá trị giao dịch đạt 7,900 tỷ đồng, tăng 132% so với quý liền trước, góp phần cải thiện đáng kể thanh khoản cho nhà đầu tư trên thị trường thứ cấp.

Tài chính vững mạnh và chiến lược vốn đa dạng

Đến cuối tháng 6/2026, tổng tài sản của TCBS đạt 100,592 tỷ đồng, tăng 25% so với cuối năm 2025. Vốn chủ sở hữu đạt 45,782 tỷ đồng, thuộc nhóm cao nhất ngành, tạo bệ phóng cho các hoạt động đầu tư và kinh doanh vốn.

Công ty duy trì các chỉ tiêu an toàn tài chính ở mức lành mạnh, với tỷ lệ dư nợ trên vốn chủ sở hữu thấp hơn nhiều so với quy định trần.

Đồng thời, việc đẩy mạnh huy động vốn từ các định chế tài chính quốc tế đã giúp cấu trúc nguồn vốn của TCBS trở nên đa dạng, ổn định và linh hoạt hơn trong mọi điều kiện thị trường.

Dấu ấn của văn hóa AI-first

TCBS tiếp tục dẫn đầu về ứng dụng công nghệ với việc đưa công cụ Agentic AI vào vận hành cho 100% nhân sự. Mô hình AI Native giúp các Scrum Team tối ưu thời gian hoàn thiện tính năng thêm 25%.

Nền tảng xStudio đã được nâng cấp lên mô hình Autonomous Agent với các sản phẩm Virtual DA và Tesla Agent, cho phép tự động hóa các tác vụ phức tạp như phân tích dữ liệu và lập báo cáo.

Với năm thứ 4 liên tiếp được FinanceAsia vinh danh về sáng tạo công nghệ, cùng các chỉ số bảo mật quốc tế ấn tượng, hệ sinh thái TCInvest hiện duy trì sự gắn bó cao từ nhà đầu tư với trung bình hơn 17.1 triệu lượt truy cập mỗi tháng.

Định giá và khuyến nghị

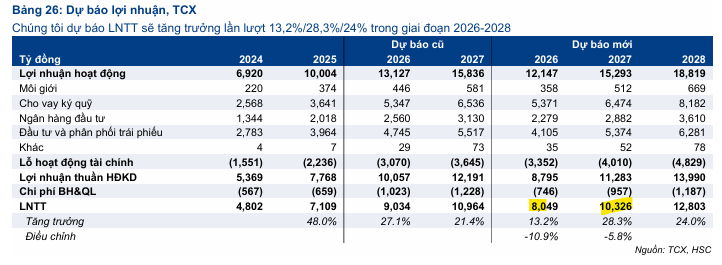

Vào tháng 4.2026, CTCK HSC hạ dự báo lợi nhuận trước thuế (LNTT) 2026-2027 xuống lần lượt 8,000 tỷ và 10,300 tỷ đồng để phản ánh bối cảnh ngắn hạn khó khăn, trước khi đạt 12,800 tỷ đồng vào năm 2028. Dù điều chỉnh, TCBS vẫn duy trì đà tăng trưởng LNTT khả quan (13.2% – 28.3% mỗi năm) nhờ vị thế dẫn đầu và khả năng mở rộng thị phần.

HSC định giá TCBS theo phương pháp P/E với mức P/E mục tiêu năm 2026 là 22.7 lần (bao gồm 20% thặng dư so với mức trung bình ngành đã điều chỉnh xuống 18.9 lần). Theo đó, giá mục tiêu đạt 63,200 đồng/cp (tiềm năng tăng giá 23.2%). HSC tin rằng định giá cao cấp của TCBS là xứng đáng nhờ lịch sử tăng trưởng vượt trội, bảng cân đối lành mạnh và lợi thế cạnh tranh bền vững trong trung hạn.

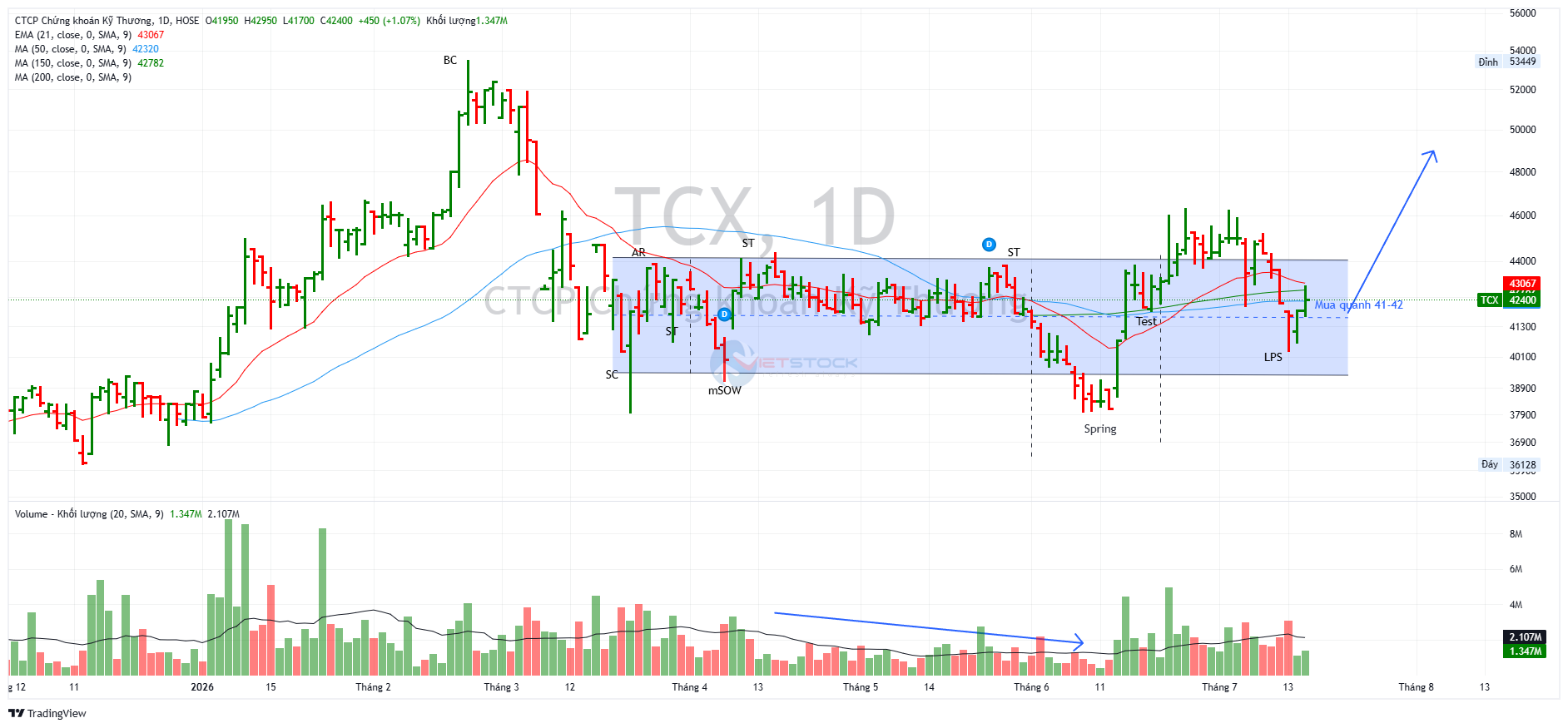

Trên đồ thị, TCX đang rung lắc ở sự kiện LPS quanh MA50 ngày, có thể mua quanh vùng giá 42,000 đồng.

Bước ngoặt pháp lý cho tài sản số theo Quyết Định số 96: TCX, SSI và VIX dẫn đầu cuộc đua