Phân tích Doanh Nghiệp

PVS và PVD: Từ Giếng dầu đến Lợi nhuận

- Chu kỳ đầu tư dầu khí toàn cầu: Năm 2026, vốn đầu tư offshore toàn cầu dự kiến vượt 300 tỷ USD (+5% yoy), trong đó dầu khí chiếm 70% tổng đầu tư. Giá dầu Brent duy trì quanh 75–80 USD/thùng, cao hơn mức hòa vốn 40–60 USD/thùng, giúp các tập đoàn quốc tế giữ nguyên ngân sách E&P.

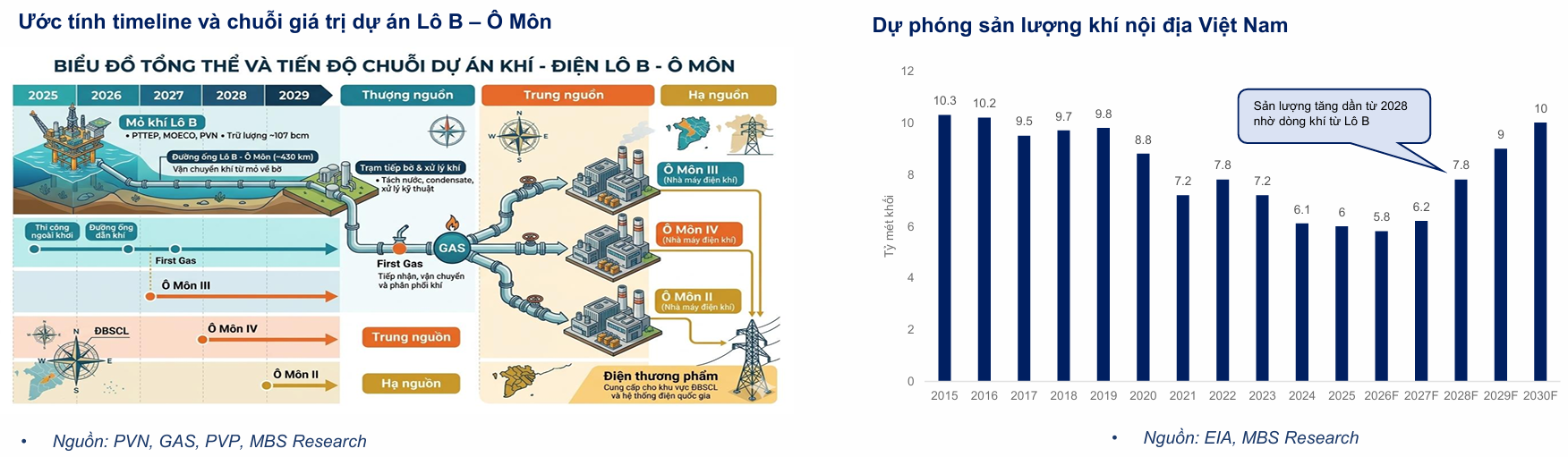

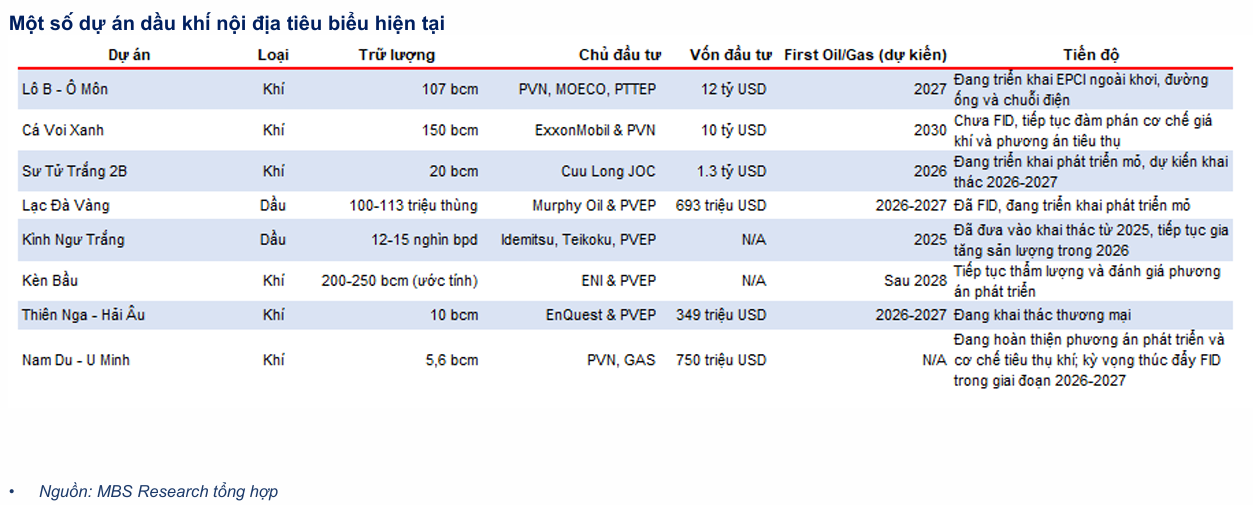

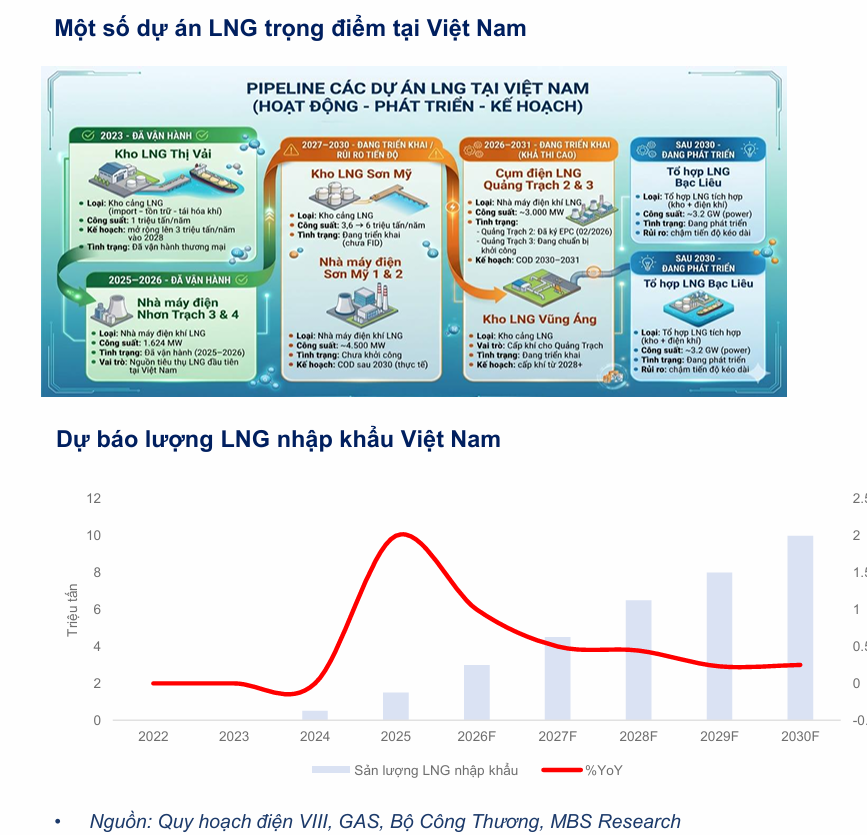

- Lô B Ô Môn có trữ lượng 107 tỷ m³, sản lượng khai thác 5 tỷ m³/năm, là nguồn khí nội địa lớn nhất 2027–2035; LNG dự kiến đạt công suất 22–23 GW vào 2030.

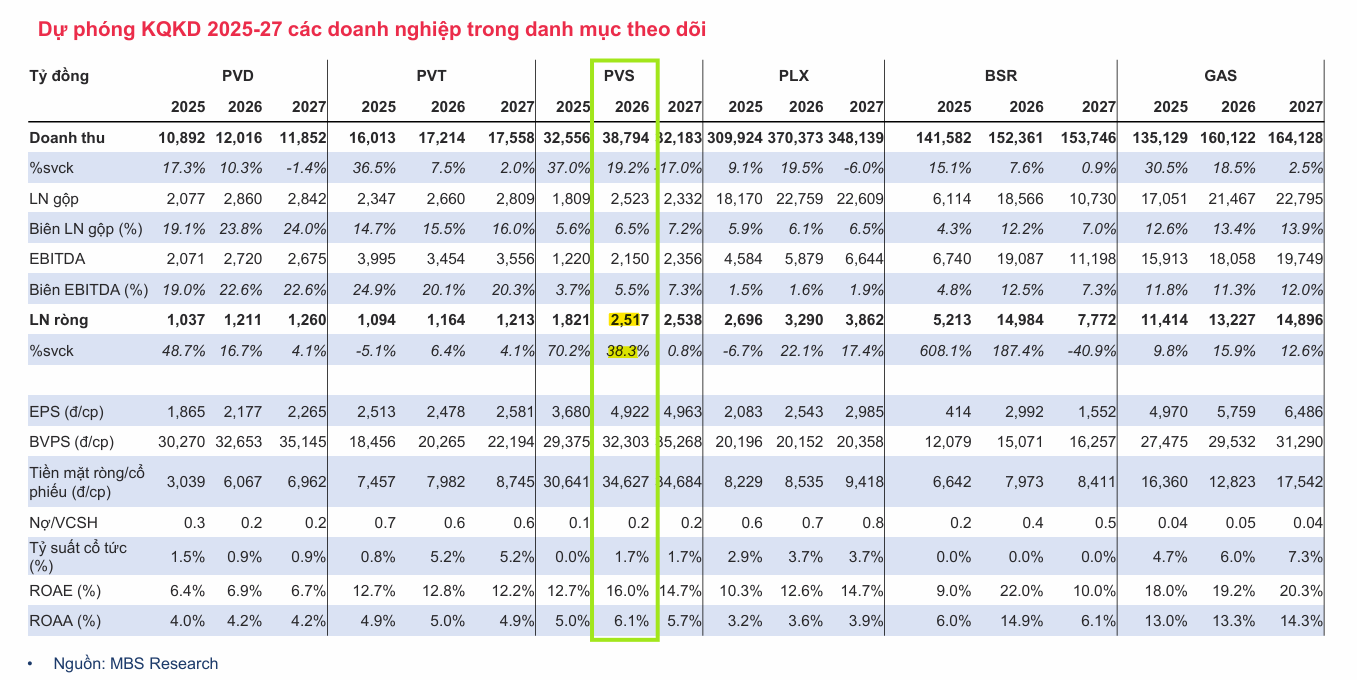

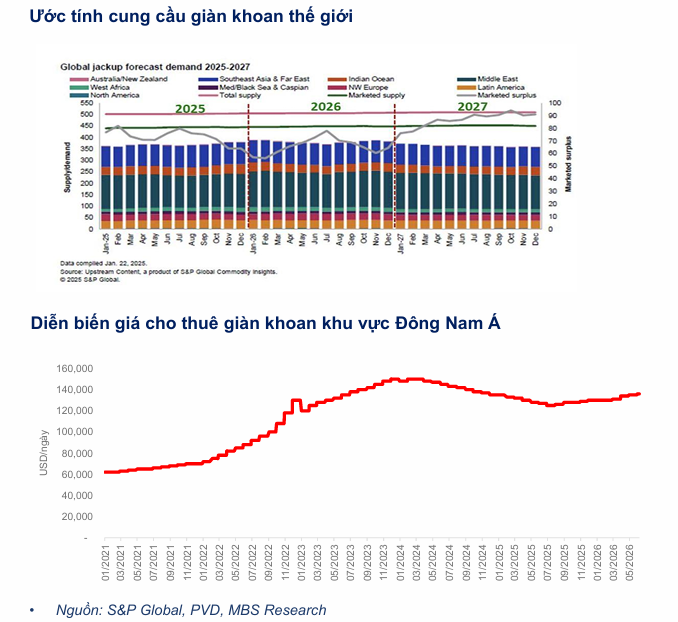

- PVD hưởng lợi từ thị trường khoan thắt chặt, giá thuê giàn tăng từ <60,000 USD/ngày (2020) lên 140,000 USD/ngày (2026), tỷ lệ sử dụng giàn >90%, backlog kín lịch hoạt động.

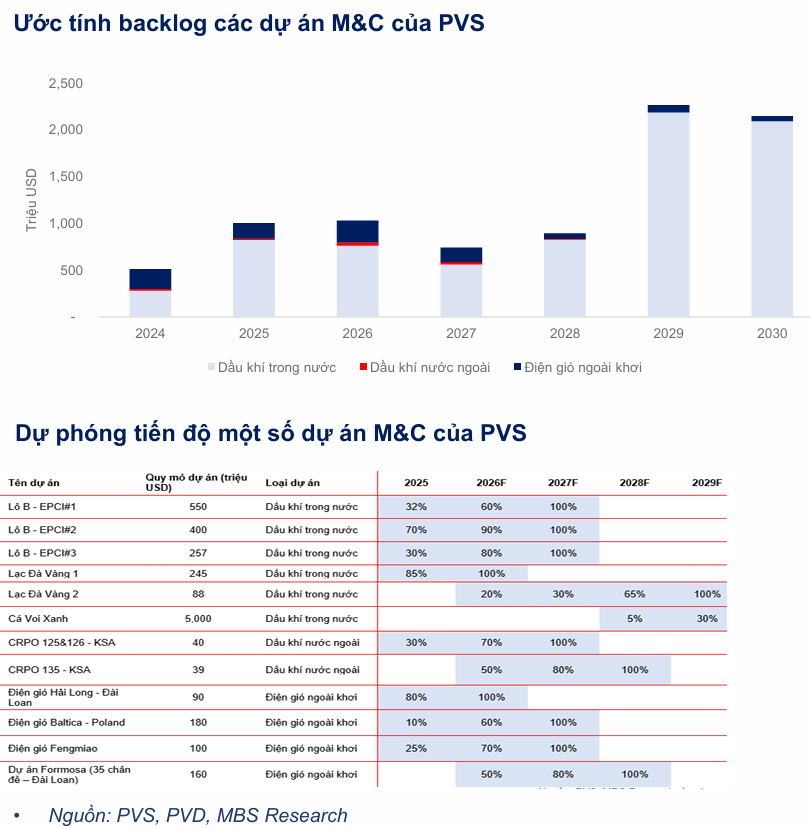

- PVS sở hữu backlog kỷ lục 4.5–5 tỷ USD giai đoạn 2026–2030, biên lợi nhuận gộp mảng xây lắp ổn định 4.8–5.0%, hưởng lợi lớn từ các dự án Lô B Ô Môn, Lạc Đà Vàng, Nam Du – U Minh, Cá Voi Xanh.

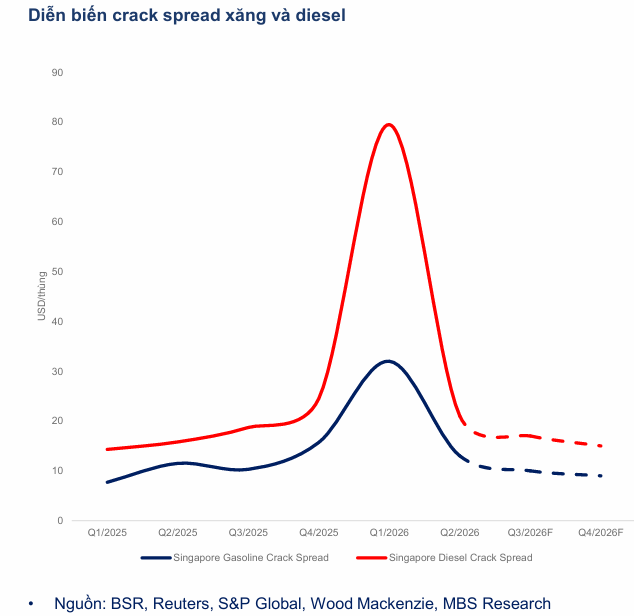

- BSR hưởng lợi từ crack spread diesel duy trì 15–17 USD/thùng, cao hơn mức trung bình 10–12 USD/thùng giai đoạn 2015–2019, tiếp tục hỗ trợ lợi nhuận nửa cuối 2026

Chu kỳ đầu tư offshore toàn cầu năm 2026 tiếp tục tăng trưởng tích cực bất chấp biến động địa chính trị với tổng vốn dự kiến vượt 300 tỷ USD, tăng khoảng 5% so với cùng kỳ, trong đó mảng dầu khí vẫn chiếm ưu thế với 70% tổng đầu tư.

Dù giá dầu Brent có xu hướng hạ nhiệt về mức 75-80 USD/thùng sau thỏa thuận hòa bình Mỹ – Iran, mặt bằng này vẫn cao hơn đáng kể so với mức hòa vốn của các dự án offshore thế giới là 40-60 USD/thùng, qua đó giữ vững động lực duy trì ngân sách E&P cho các tập đoàn dầu khí quốc tế.

Đây là yếu tố mang tính quyết định đối với Việt Nam khi tiến độ của các siêu dự án khí trọng điểm như Lô B Ô Môn, Cá Voi Xanh, Kình Ngư Trắng hay Nam Du – U Minh đều phụ thuộc hoàn toàn vào quyết định đầu tư của các đối tác nước ngoài lớn, giúp tránh lặp lại kịch bản bị trì hoãn tiến độ do cắt giảm ngân sách như giai đoạn giá dầu thấp 2015-2020.

Thượng nguồn: Tâm điểm chu kỳ đầu tư mới

Hoạt động đầu tư khai thác dầu khí thượng nguồn đang trở thành tâm điểm của ngành nhờ nhu cầu bổ sung nguồn cung năng lượng dài hạn.

Tại Việt Nam, giai đoạn 2026 đến 2028 được kỳ vọng là chu kỳ đầu tư mạnh mẽ nhất trong hơn một thập kỷ, với sự dẫn dắt của các dự án trọng điểm như Lô B Ô Môn, Sư Tử Trắng 2B và Lạc Đà Vàng. Các dự án này không chỉ giúp bù đắp sự suy giảm tự nhiên của các mỏ truyền thống mà còn mở ra cơ hội lớn cho các nhà thầu trong nước.

Trong bối cảnh thị trường khoan tại Đông Nam Á thắt chặt, PVD đang hưởng lợi trực tiếp nhờ nhu cầu cao và giá cho thuê giàn (dayrate) tăng mạnh từ mức dưới 60,000 USD mỗi ngày năm 2020 lên 140,000 USD mỗi ngày trong năm 2026, cùng tỷ lệ sử dụng giàn luôn duy trì trên 90%.

Thị trường dự kiến tiếp tục tích cực khi Westwood Global dự báo tỷ lệ sử dụng giàn khu vực đạt 90% trong năm 2026 và tăng lên 91% vào năm 2027, trong khi nguồn cung giàn tự nâng tại Đông Nam Á ổn định ở mức 55 đến 60 giàn.

PVD hướng tới tối ưu hóa đội giàn khoan, không chịu ảnh hưởng bởi tình hình tại eo biển Hormuz

Nhờ đó, hầu hết các giàn khoan của PVD đã kín lịch hoạt động tại Việt Nam và khu vực, giàn PVD IX sau bảo dưỡng dự kiến hoạt động 250 đến 270 ngày trong năm 2026, đồng thời PVD cũng được hỗ trợ từ các dự án trọng điểm như Lô B, Lạc Đà Vàng và Sư Tử Trắng 2B.

Sư Tử Trắng 2B Khởi đầu chu kỳ phục hồi nguồn cung khí nội địa, PVD và PVS hưởng lợi.

PVS và lợi thế từ lượng backlog kỷ lục

Tổng Công ty cổ phần Dịch vụ Kỹ thuật Dầu khí Việt Nam PVS nổi lên là doanh nghiệp hưởng lợi trực tiếp nhất từ làn sóng đầu tư này.

Nhờ triển khai các dự án quy mô lớn, khối lượng công việc tồn đọng của PVS giai đoạn 2026 đến 2030 đạt mức cao nhất trong lịch sử hoạt động, ước tính từ 4.5 đến 5 tỷ USD.

Dự án Lô B Ô Môn giữ vai trò động lực tăng trưởng quan trọng nhất với các gói thầu EPCI ngoài khơi bước vào giai đoạn thi công cao điểm từ 2026 đến 2028, dự kiến ghi nhận lợi nhuận mạnh trong năm 2026 và hoàn tất thi công năm 2027.

Bên cạnh việc mở rộng sang điện gió ngoài khơi, PVS còn được kỳ vọng duy trì backlog cao trong 3 đến 5 năm tới nhờ các dự án gối đầu như Lạc Đà Vàng, Nam Du U Minh và Cá Voi Xanh.

Đồng thời, nhờ hiệu quả đòn bẩy hoạt động và thay đổi phương pháp hạch toán, biên lợi nhuận gộp mảng xây lắp dự báo duy trì ổn định quanh mức 4.8% đến 5.0% trong giai đoạn này.

PVS hoàn tất hạ thủy giàn CPP của LẠC ĐÀ VÀNG A, chuẩn bị ghi nhận doanh thu 80 triệu đôla

Trung nguồn: Động lực từ dự án Lô B và xu hướng LNG

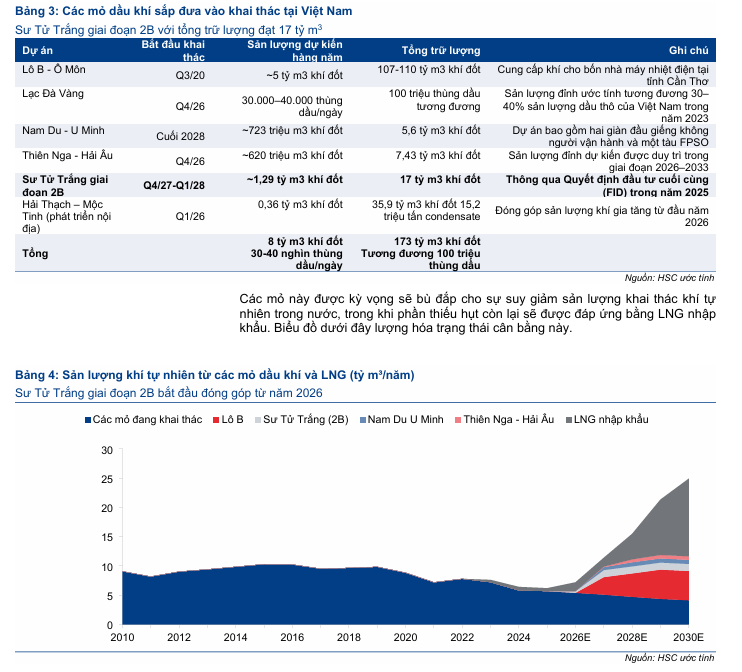

Sản lượng khí nội địa suy giảm từ mức khoảng 10.6 tỷ mét khối năm 2015 xuống còn 6.5 đến 7 tỷ mét khối năm 2025, tạo áp lực cấp thiết lên việc phát triển các nguồn cung mới để đảm bảo an ninh năng lượng.

Dự án Lô B với trữ lượng 107 tỷ mét khối và sản lượng khai thác dự kiến 5 tỷ mét khối mỗi năm được kỳ vọng là nguồn khí nội địa lớn nhất trong giai đoạn 2027 đến 2035, đóng vai trò bù đắp sự sụt giảm từ các bể Cửu Long và Nam Côn Sơn.

Mặc dù nhà máy điện Ô Môn II vẫn còn chậm tiến độ, rủi ro tiêu thụ đã giảm đáng kể nhờ dự kiến vận hành đồng bộ giữa Ô Môn III, Ô Môn IV và dòng khí đầu tiên từ Lô B.

Qua đó, Lô B Ô Môn khẳng định vị thế là động lực tăng trưởng quan trọng nhất của chuỗi khí Việt Nam giai đoạn 2027 đến 2030, tạo nền tảng dài hạn cho GAS đồng thời thúc đẩy triển vọng công việc cho PVS và PVD.

Bên cạnh dự án Lô B, khí thiên nhiên hóa lỏng (LNG) được kỳ vọng là nguồn cung tăng trưởng quan trọng trong dài hạn nhằm bù đắp sự suy giảm từ các mỏ nội địa, với công suất điện LNG dự kiến đạt 22 đến 23 GW vào năm 2030 theo Quy hoạch điện VIII điều chỉnh.

Dù vậy, tiến độ các dự án hiện vẫn chậm hơn kỳ vọng do vướng mắc về cơ chế bao tiêu sản lượng điện, hợp đồng mua bán điện và khả năng thu xếp vốn, đòi hỏi việc hoàn thiện cơ chế thị trường điện để đẩy nhanh đầu tư.

Về giá cả, sau khi giảm từ mức đỉnh trên 30 USD/MMBtu năm 2022, giá giao ngay tại châu Á hiện dao động quanh 11 đến 13 USD/MMBtu trong năm 2026 và được dự báo ổn định trong vùng 10 đến 14 USD/MMBtu vào nửa cuối năm.

Với mặt bằng giá ổn định và các rào cản pháp lý dần được tháo gỡ, LNG được đánh giá sẽ là động lực tăng trưởng dài hạn tiếp theo của GAS sau Lô B Ô Môn, mặc dù đóng góp lợi nhuận trong ngắn hạn còn hạn chế.

Theo quan điểm của HSC, đối với GAS, từ năm 2027 trở đi, động lực tăng trưởng nguồn cung chính của GAS sẽ chuyển dịch mạnh mẽ sang nhập khẩu khí hóa lỏng (LNG) thay vì kỳ vọng vào việc thay thế từ các mỏ khí trong nước. Vì vậy, câu chuyện tăng trưởng trung hạn của GAS hiện nay chủ yếu gắn liền với chiến lược LNG.

BSR vẫn được hỗ trợ bởi crack spread neo cao

Sau giai đoạn tăng mạnh đầu năm 2026 do xung đột địa chính trị, chênh lệch giá sản phẩm lọc dầu (crack spread) đã hạ nhiệt nhưng vẫn duy trì ở mức khả quan nhờ nhu cầu ổn định và nguồn cung lọc dầu mới tăng chậm.

Đối với diesel, nhu cầu từ lĩnh vực vận tải và công nghiệp tại các nền kinh tế mới nổi cùng sự gián đoạn nguồn cung từ Nga hỗ trợ mức giá bình quân dự báo đạt 15 đến 17 USD mỗi thùng trong nửa cuối năm 2026, cao hơn đáng kể so với mức trung bình 10 đến 12 USD mỗi thùng giai đoạn 2015 đến 2019.

Ngược lại, triển vọng crack spread xăng thận trọng hơn khi đối mặt với nguồn cung mới từ các tổ hợp lọc hóa dầu tại Trung Quốc và Trung Đông, với dự báo giá bình quân dao động quanh 9 đến 10 USD mỗi thùng trong nửa cuối năm.

Nhìn chung, việc duy trì chênh lệch giá diesel ở mức cao hơn xăng trong nửa cuối năm 2026 sẽ tiếp tục là yếu tố hỗ trợ tích cực cho triển vọng lợi nhuận của BSR.