TTCK Việt Nam

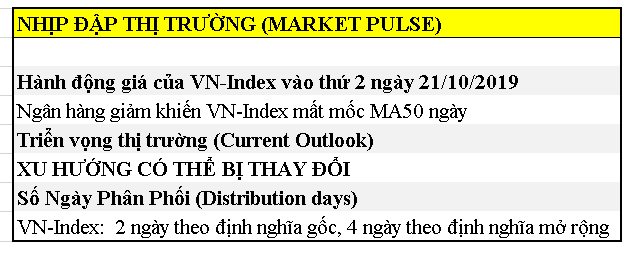

[Nhịp Đập Thị Trường 21/10/2019] Ngân hàng lãi lớn nhưng giá vẫn “rớt đài”, VN-Index tiếp tục đỏ. Tiêu điểm CVT

Nhóm cổ phiếu ngân hàng là nguyên nhân chính khiến cho thị trường giảm điểm trong phiên giao dịch ngày hôm nay. VCB, BID, TCB, VPB, MBB, VIB….đều rớt giá dù vừa công bố những khoản lãi lớn. Chỉ số VN-Index giảm 0.57% với khối lượng lớn hơn phiên trước nên đây là ngày phân phối.

Việc chỉ số VN-Index mất mốc MA50 ngày khiến triển vọng thị trường bị bật sang chế độ đèn vàng. “XU HƯỚNG TĂNG CÓ THỂ BỊ THAY ĐỔI“.Theo định nghĩa gốc của O’Neil, VN-Index có 2 ngày phân phối là 2/10 và 21/10. Tuy nhiên, ngày 30/9 và 14/10/2019 có thể được xem là ngày phân phối theo nghĩa rộng: “Khối lượng lớn nhưng giá không tăng nhiều”.

Nếu ngày mai, VN-Index tiếp tục lủng đáy E và đóng cửa dưới đường MA50 ngày, triển vọng thị trường sẽ trở nên kém đi rất nhiều. Khả năng đáy E chưa hoàn tất mà lại tiếp tục xây.

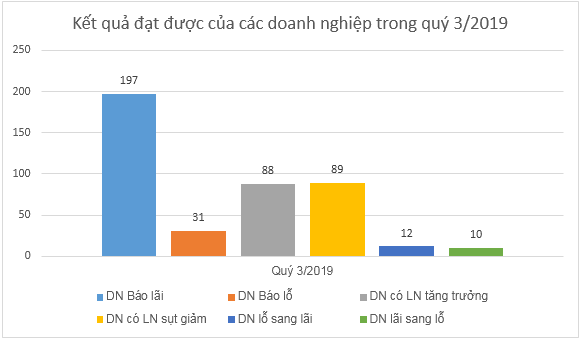

Sự đi xuống của thị trường đang ngược lại với kết quả kinh doanh quý 3/2019. Theo đó có 197/228 đang báo lãi với tăng trưởng lợi nhuận sau thuế là 19% so với cùng kỳ. Rõ ràng, thị trường đang bị đè nén.

Theo dữ liệu tài chính của Vietstock, tính đến ngày 19/10/2019 đã có 228 doanh nghiệp trên 3 sàn HOSE, HNX, UPCoM (chưa bao gồm nhóm ngân hàng, công ty chứng khoán) công bố BCTC quý 3/2019. Trong đó, có 197 doanh nghiệp báo lãi, 31 doanh nghiệp báo lỗ, 88 doanh nghiệp có lợi nhuận tăng trưởng, 89 doanh nghiệp có lợi nhuận lao dốc, 12 doanh nghiệp chuyển từ lỗ sang lãi, 10 doanh nghiệp chuyển từ lãi sang lỗ. 228 doanh nghiệp đã tạo ra tổng cộng 71,639 tỷ đồng doanh thu thuần và 5,525 tỷ đồng lãi sau thuế trong quý 3/2019. So với cùng kỳ, tổng doanh thu thuần đã giảm 3% và tăng trưởng 19% về lãi sau thuế. Trong số này, DXG, PHR, DNH, PNJ, PPC… dẫn đầu về kết quả lãi sau thuế.

Xem chi tiết: https://vietstock.vn/2019/10/lai-sau-thue-quy-3-cua-228-doanh-nghiep-tren-san-tang-truong-19-737-710427.htm

VCB hiện đang đứng tại MA20 ngày. Các phiên điều chỉnh kéo về MA20 ngày với khối lượng thấp là tia hy vọng giúp VCB sẽ hồi phục trở lại.

Cổ phiếu BID đang hình thành Nền Giá Phẳng được 5 tuần. Hiện giá đang nằm gần MA50 ngày và ở gần đáy của Nền Giá. Nếu BID thủng nền giá phẳng, đồng nghĩa VN-Index cũng có khả năng buông luôn MA50 ngày.

MBB đã lấp Gap Up và hiện đóng cửa dưới MA20 ngày nhưng với khối lượng ở mức bình thường. Giá đang có sự hỗ trợ từ đường xu hướng bên dưới. Nói chung, tình trạng của MBB cũng giống như nhiều mã cổ phiếu khác là: tình trạng nguy hiểm về khả năng gãy hỗ trợ.

VIB thậm chí còn tệ hơn, giá đóng cửa dưới MA50 ngày với khối lượng lớn. VIB đã trở về giá mua của chúng tôi và hiện nay chúng tôi đang chờ xem phản ứng với đường MA50 để xem đây là “vi phạm” thật hay chỉ là “nhiễu”.

Nói chung, nếu dòng ngân hàng không được đánh lên trong phiên ngày mai, khả năng chúng tôi sẽ cân nhắc hạ triển vọng của thị trường chứng khoán Việt Nam.

Một số cổ phiếu khác trong danh mục tăng trưởng của chúng tôi tăng giá tốt như AST, ANV, PTB, HDG

Chúng tôi lưu ý HDG đang loay hoay quanh MA50 ngày với khối lượng thấp. Đây là tín hiệu tốt

Cổ phiếu VJC mà chúng tôi đang theo dõi vẫn chưa thoát ra khỏi nền.

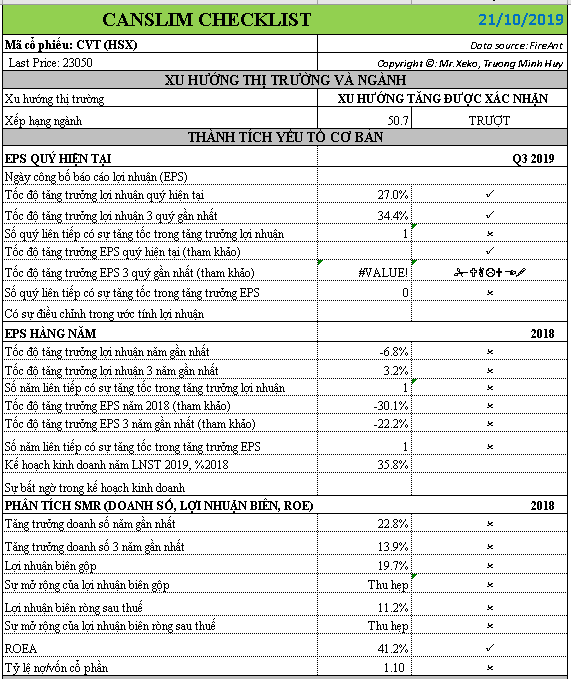

Tiêu điểm ngày hôm nay là CVT nhưng chúng tôi chưa thực sự ấn tượng về mã cổ phiếu này VÀ KHÔNG ĐƯA NÓ VÀO DANH MỤC ĐẦU TƯ TĂNG TRƯỞNG. Tăng trưởng lợi nhuận sau thuế Q3/2019 là 27% đi kèm với bình quân 3 quý là 34.4%, CVT đang thỏa mãn tiêu chí chữ C. Biên lợi nhuận quý 3 là 17.5%, tăng nhẹ so với quý trước là 15.1% nhưng vẫn còn thấp so với mức trên 20% của cuối quý 4/2018.

Chữ A rất kém với tăng trưởng lợi nhuận -6.8% và bình quân ba năm gần nhất là 3.2%. CVT nên được xem là nhóm: “PHỤC HỒI TỪ KHÓ KHĂN”.

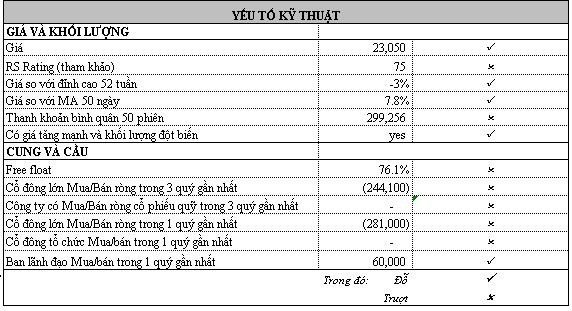

Yếu tố kỹ thuật có cổ đông lớn bán ròng trong 3 quý (hơn 244,000 cổ phiếu). Sức mạnh giá (RS) của cổ phiếu này cũng chỉ ở mức 75 và cơ cấu cổ phiếu loãng (free float lên tới 76%). CVT đang hình thành mẫu hình Chiếc Cốc-Tay Cầm với tay cầm đang có thanh khoản giảm dần. Tuy nhiên, phần chiếc cốc có khá nhiều dao động Swing nên khiến nền giá này chưa thật sực vững chắc. Tay cầm cần siết chặt hơn. DO ĐÓ, CHÚNG TÔI TẠM ĐỂ CVT vào danh mục theo dõi.

Đánh giá triển vọng từ các CTCK cũng không đánh giá quá cao về CVT. Việc biên lợi nhuận của CVT giảm trong vài quý gần đây phản ánh tình trạng khó khăn chung về mảng xây dựng và sự cạnh tranh trong ngành ngày càng gay gắt. Việc thay đổi nguồn nguyên liệu từ khí than sang nhiên liệu đốt gas làm tăng chi phí nguyên vật liệu và giảm biên lợi nhuận gộp.

Mặc dù công ty tung ra hai dòng sản phẩm mới là Granite đồng chất thấm muối tan và men vi tính nhưng tỷ trọng của hai sản phẩm mới này trong cơ cấu doanh thu chưa cao. Nói cách khác, các sản phẩm mới này còn chưa khẳng định được vị thế thành công.

CVT đang có lợi thế là “Rào Cản Gia Nhập Ngành Cao” : “Hiện nay phần lớn các doanh nghiệp trong ngành đã hoạt động hết công suất, cùng với rào cản gia nhập thị trường khi công suất tối thiểu của mỗi nhà máy để được cấp phép mới là 6 triệu m2/năm với công nghệ lò Tuynen. Theo đó, đà tăng trưởng phần nhiều sẽ dành cho những doanh nghiệp hiện đang nâng cao năng lực sản xuất và tập trung đầu tư vào dòng sản phẩm mới có tính khác biệt như CVT. 2 nhà máy CMC1 và CMC2 hiện đang sản xuất với tổng công suất 18 triệu m2. GĐ4 của nhà máy CMC2 dự kiến thực hiện trong cuối quý 3/2019, sẽ gia tăng cơ cấu các dòng sản phẩm mới có biên lợi nhuận cao như: granite muối thấm và granite vi tinh trong điều kiện dư địa cho các sản phẩm truyền thống không còn nhiều. (Nguồn:C TCK Phú Hưng).

Tuy nhiên, CVT có tận dụng được lợi thế hay không là câu chuyện khác. Chúng tôi đánh giá Trung Tính về CVT.