Phân tích Doanh Nghiệp

CTCK VNDirect: động lực từ mảng năng lượng tái tạo (điện gió) và đầu tư công sẽ giúp giá cổ phiếu FCN bay xa

Ngày 22/10/2021, CTCK VNDirect định giá mục tiêu của FCN là 18,000 với triển vọng khả quan dựa cơ sở Backlog mảng xây dựng có thể đạt mức 4,500 tỷ đồng trong năm 2021 nhờ hưởng lợi đầu tư công và sự tham gia vào mảng năng lượng tái tạo.

Team NĐT CANSLIM, đánh giá lạc quan về FCN khi cho rằng doanh nghiệp này đang có sản phẩm mới là “thi công và xử lý nền móng năng lượng và viễn thông”. FCN hiện đang hợp tác với REE về mảng năng lượng tái tạo và CTR về mảng xây dựng hạ tầng viễn thông. Với việc sóng ngành đầu tư công xuất hiện, FCN là một cổ phiếu leader (dẫn dắt) trong ngành). Team NĐT CANSLIM cũng lạc quan về backlog năm 2021 có thể đạt 5,000 tỷ đồng và LNST có thể vượt kế hoạch 175 tỷ để cán mốc 200 tỷ đồng. Tiềm năng dài hạn của FCN sẽ bao gồm 1,000 MW Năng Lượng Tái Tạo + 800 ha BĐS KCN + 250 ha bất động sản nhà ở (khu đô thị).

Những khó khăn của mảng xây dựng dường như đã đi qua

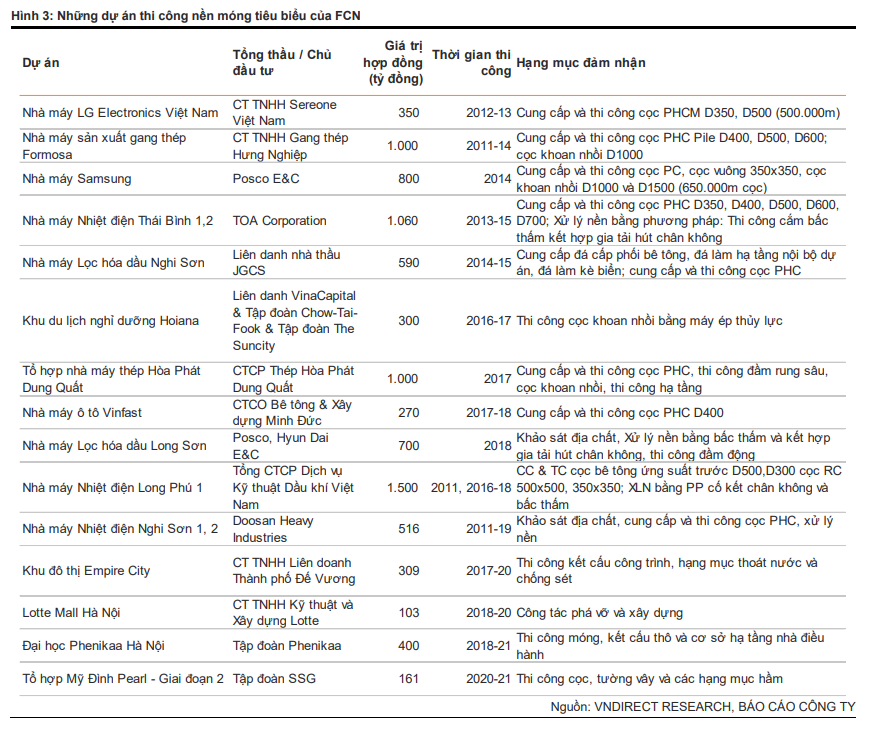

FCN là một trong số ít các nhà thầu trong nước sở hữu kỹ thuật chuyên sâu trong lĩnh vực xây dựng nền móng & công nghiệp nặng và đang định hướng để trở thành tổng thầu. Chúng tôi kỳ vọng mảng xây dựng của FCN sẽ hồi phục vào năm 2022-23 nhờ dòng vốn đầu tư công và FDI mạnh mẽ. Các dự án nhà máy điện và phát triển cơ sở hạ tầng đang chiếm tỷ trọng lớn trong danh mục dự án xây dựng của FCN, đảm bảo cho doanh thu mảng kinh doanh này tăng trưởng kép 14.4% trong giai đoạn 2021-23.

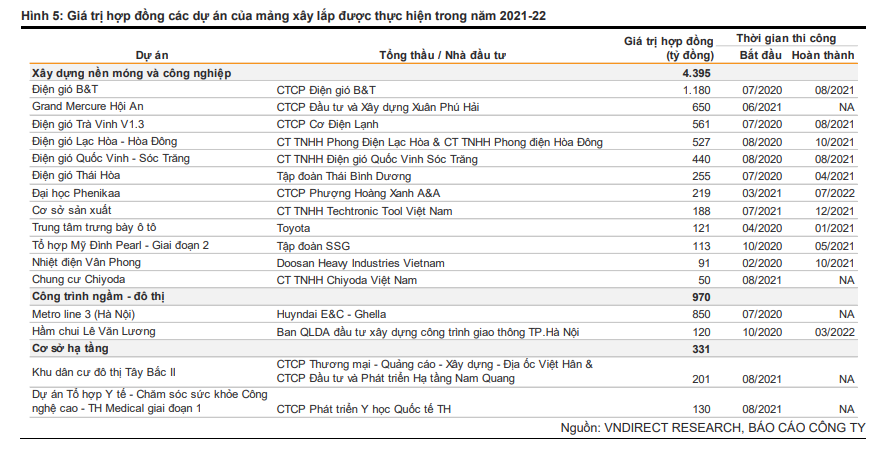

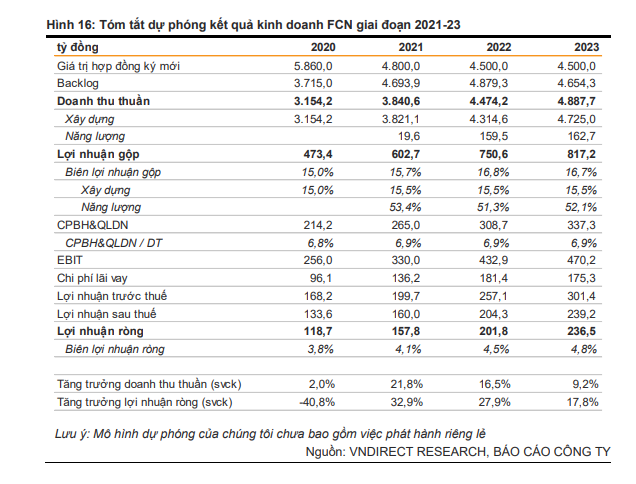

VNDirect ước tính giá trị backlog tại cuối tháng 9/2021 của FCN khoảng 3,970 tỷ đồng và sẽ đạt 4,700 tỷ đồng vào cuối năm nay nhờ các hợp đồng mới được ký kết. Kể từ năm 2022, chúng tôi kỳ vọng giá trị hợp đồng ký mới của công ty sẽ khoảng 4,500 tỷ đồng/năm từ mức cao 5,860-4,800 tỷ đồng trong năm 2019- 20. Nhà máy điện gió Quốc Vinh – Sóc Trăng cũng sẽ đóng góp khoảng 160 tỷ đồng doanh thu hàng năm. Kết quả là doanh thu của FCN sẽ tăng trưởng lần lượt 21.8%-16.5% svck lên 3,841-4,474 tỷ đồng trong năm 2021-22.

Hưởng lợi từ xu hướng đầu tư năng lượng sạch tại Việt Nam

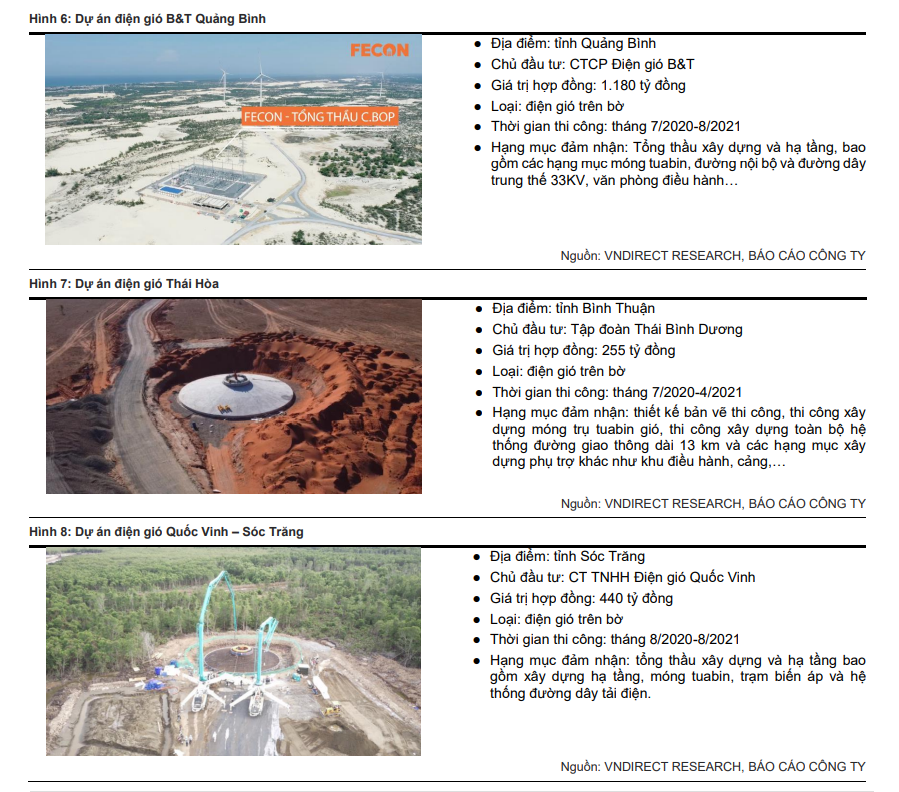

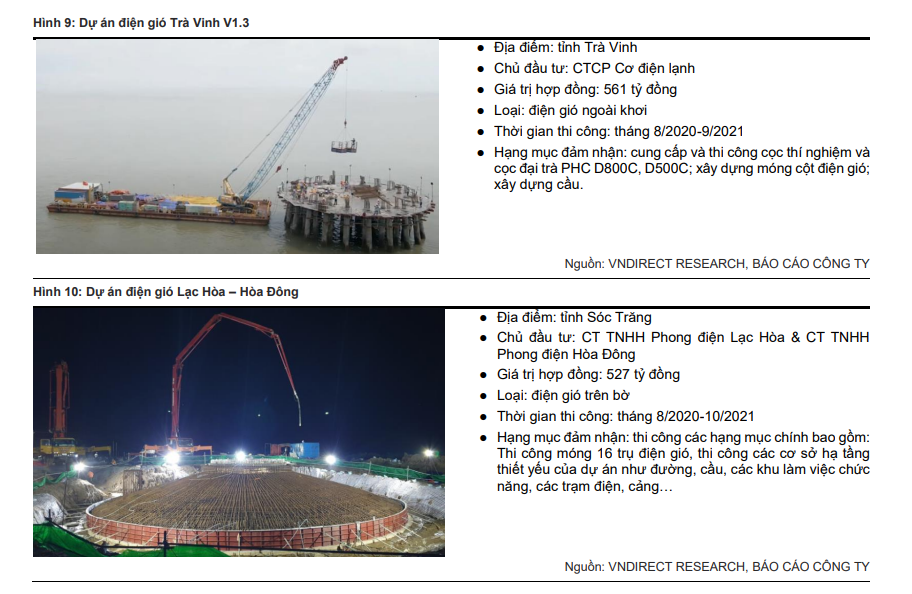

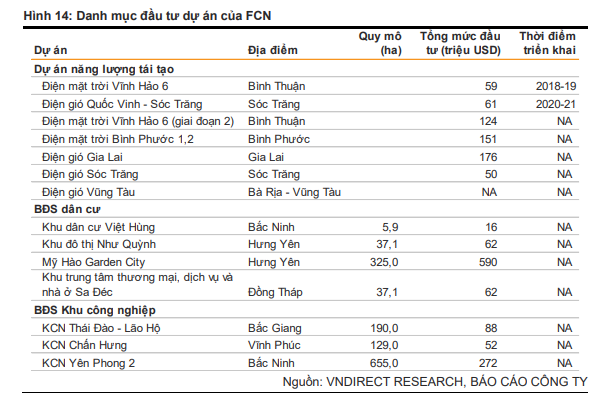

FCN đã rất nhanh chóng tận dụng cơ hội từ xu hướng đầu tư mạnh mẽ vào các dự án điện gió. Hiện tại, công ty đang thực hiện thi công 5 dự án điện gió lớn với tổng giá trị hợp đồng xây dựng lên tới 2,884 tỷ đồng. Bên cạnh đó, FCN cũng đang nắm giữ 40% và 51% cổ phần tại 2 nhà máy điện NLTT với tổng công suất 80MW. Công ty cũng đặt mục tiêu xây dựng danh mục đầu tư với 1,000MW công suất điện NLTT.

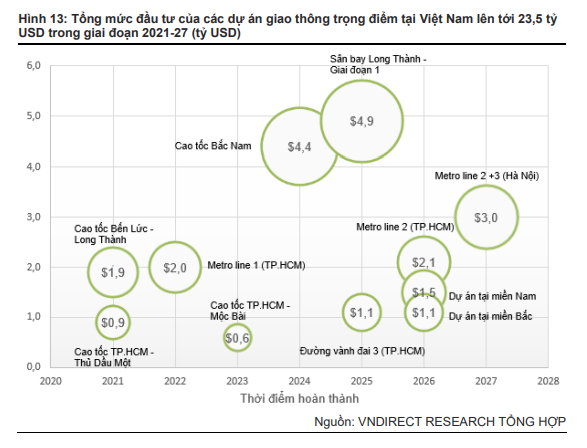

FCN sẽ hưởng lợi từ đầu tư công, đặc biệt là các dự án Metro tại Hà Nội và TP HCM

Theo quy hoạch tại Hà Nội và TP.HCM, Chính phủ đặt mục tiêu phát triển thêm 4 tuyến Metro với tổng vốn đầu tư 7 tỷ USD trong giai đoạn 2021-27. Điều này sẽ mở ra cơ hội cho các nhà thầu Việt Nam, đặc biệt là FCN – doanh nghiệp nội có kinh nghiệm hàng đầu trong lĩnh vực công trình ngầm

ĐỘNG LỰC DÀI HẠN: 1,000 MW ĐIỆN NĂNG LƯỢNG TÁI TẠO, 400 HA BẤT ĐỘNG SẢN NHÀ Ở VÀ 900 HA BĐS KCN

Các dự án hiện nay chủ yếu đang trong quá trình hoàn thiện thủ tục pháp lý. Với quy mô lớn của danh mục đầu tư, chúng tôi tin rằng FCN sẽ phải hợp tác với các nhà đầu tư khác để cũng phát triển dự án.

VND DỰ PHÓNG TĂNG TRƯỞNG LỢI NHUẬN SAU THUẾ của FCN NĂM 2021 TĂNG 32.9%

CTCK VNDirect dự phóng FCN có thể đạt mức lợi nhuận ròng 157 tỷ đồng trong năm 2021, tương đương với kế hoạch của công ty đặt ra.

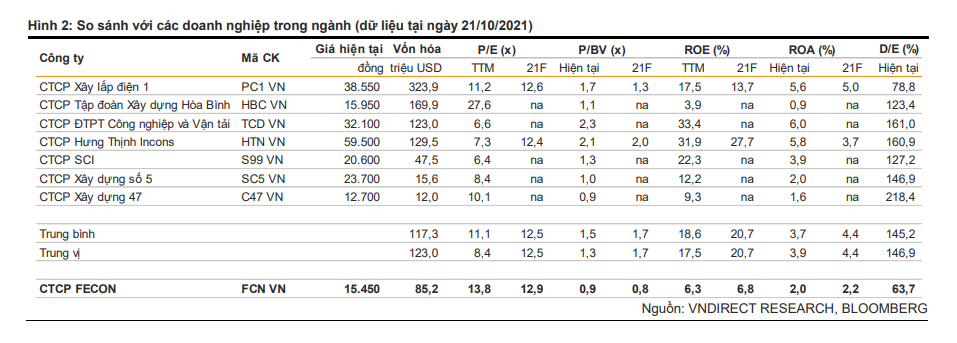

FCN hiện đang được định giá P/E là 13.8 lần và P/B là 0.9. Trong khi P/E cao hơn bình quân ngành là 11.1 thì P/B lại thấp hơn trung bình ngành là 1.5 lần.

FCN DƯỚI MÔ HÌNH CANSLIM

Team NĐT CANSLIM lạc quan hơn so với VNDirect khi cho rằng FCN có thể đạt lợi nhuận sau thuế 200 tỷ đồng (trong đó 170 tỷ đồng từ mảng xây lắp nền móng và 30 tỷ từ thoái vốn Vĩnh Hảo 6), vượt kế hoạch 175 tỷ của công ty.

Team NĐT CANSLIM xây dựng vị thế mua ở FCN vào ngày 12/08/2021 tại điểm mua Breakout mẫu hình chiếc Cốc nhỏ ở vùng giá 13,550 và liên tiếp bổ sung vị thế sau đó.

Bạn đọc có thể xem đánh giá mô hình CANSLIM về FCN tại đây

- sản phẩm mới: Mảng xử lý và thi công nền móng Năng lượng và Viễn thông là bước mới trong ngành xử lý nền móng của FCN (sản phẩm mới). Thực tế, doanh thu và lợi nhuận tăng của FCN trong 6 tháng đầu năm đến từ việc tham gia ào các dự án điện gió. FCN cũng đã hợp tác với CTR để tham gia xây dựng viễn thông. FCN cũng thi công cho các dự án năng lượng tái tạo của REE.

- Chất xúc tác: Hưởng lợi từ đầu tư công và FCN là doanh nghiệp hàng đầu về thi công công trình ngầm.

- FCN đang có sự tăng tốc về lợi nhuận sau thuế trong ba quý gần nhất từ quý 4.2020- quý 2.2021, lần lượt là -34%; +15% và +68%. Biên lợi nhuân ròng được mở rộng từ 3% lên 4.6% trong cùng thời gian. Đây được gọi là mô hình Code 32. Chúng tôi đang chờ đợi báo cáo kết quả quý 3.2021.

- Sự thay đổi trong triển vọng của phố Wall Việt Nam: Tại thời điểm tháng 8.2021, khi Team NĐT phân tích về FCN, không có công ty chứng khoán nào đánh giá về FCN trong năm 2021. Đến thời điểm ngày 22/10/2021, VNDirect là công ty chứng khoán lớn đầu tiên đưa ra kỳ vọng 18,000 với FCN. Đây là sự thay đổi tích cực mang tới sự hỗ trợ cho giá cổ phiếu. Team NĐT CANSLIM cho rằng giá mục tiêu của FCN có thể vượt xa hơn.