Chuyên mục khác

Bão yagi có làm cổ phiếu tôn mạ như HSG hấp dẫn hơn?

Cơn bão Yagi đi qua, với nhiều nhà bị lốc mái khiến, các công ty sản xuất thép và tôn như Hoa Sen (HSG), Tôn Đông Á (GDA) và Thép Nam Kim (NKG) sáng ngày 9 tháng 9 bật tăng mạnh trên 2%. HSG được cho là người hưởng lợi lớn nhất với thị phần tôn ở miền Bắc là 32%.

Tuy nhiên, cần nhớ nhu cầu tôn mạ, thép xây dựng tăng cao sau bão là hiệu ứng ngắn hạn và tác động lên hoạt động kinh doanh không kéo dài lâu.

Triển vọng kinh doanh của ngành thép vẫn đối diện nhiều rủi ro từ việc giá thép Trung Quốc liên tục giảm. Trong tháng 8, các CTCK tiếp tục thận trọng với các cổ phiếu ngành thép.

KBSV (29.8.2024) đưa ra giá mục tiêu 22,600 đồng (Trung Lập), dựa trên việc giảm -9% dự phóng LNST 2024 đạt 728 tỷ (+2865% yoy), và giảm -18% dự phóng LNST 2025 đạt 856 tỷ (+18% yoy).

Tương tự, HSC (28.8.2024) đưa ra giá mục tiêu 21,650 (Nắm Giữ), dựa trên việc giảm bình quân 15% dự báo lợi nhuận thuần cho NĐTC 2023-2024 (năm tài chính kết thúc vào tháng 9) xuống còn 747 tỷ đồng do giả định trích lập dự phòng 100 tỷ đồng cho giá nguyên vật liệu đầu vào giảm trong Q4/NĐTC 2023-2024.

Cho NĐTC 2024-2025 và 2025-2026, HSC dự báo lợi nhuận thuần tăng lần lượt 20%yoy và 52% yoy đạt 896 tỷ đồng và 1,358 tỷ đồng, sau khi điều chỉnh giảm bình quân 19% dự báo lợi nhuận thuần.

VCBS (8.8.2024) đưa ra giá mục tiêu 21,000 đồng, dựa trên kỳ vọng LNST 2024=1,180 tỷ (+30% yoy): LNST 2025= 1,165 (-1% yoy)

SSI (31.7.2024) đưa ra giá mục tiêu 24,500 đồng (hạ khuyến nghị Trung Lập), mặc dù tăng 7.5% dự phóng LNST 2024 lên 833 tỷ (+2700% yoy) và dự phóng LNST 2025 đạt 889 tỷ (+8.5% yoy). Sản lượng tiêu thụ năm 2025 tăng 8% svck đạt 1.97 triệu tấn, chậm lại so với mức tăng trưởng 30% svck của năm 2024.

SSI tỏ ra thận trọng về triển vọng ngắn hạn. Dự báo lợi nhuận trong Q4/FY2024 có thể tăng trưởng âm so với cùng kỳ do mức nền cao trong Q4/2023 (nhờ lãi tỷ giá lớn và chi phí bán hàng và quản lý thấp), và điều chỉnh giá thép trong các tháng gần đây.

Trên đồ thị kỹ thuật, Sức Mạnh Giá Tương Đối của HSG là 23, thuộc nhóm tụt hậu trên thị trường. Cổ phiếu HSG đang nằm dưới các đường trung bình di động quan trọng như MA50 ngày và MA200 ngày, thậm chí phiên tăng giá hôm nay cũng chỉ đủ kéo cổ phiếu này lên gặp phải kháng cự bởi EMA 21 ngày. Lưu ý MA50 ngày đang hướng xuống cắt MA200 ngày. Vì thế, HSG và cổ phiếu thép nói chung không thuộc danh sách quan sát hiện tại của Elibook Team.

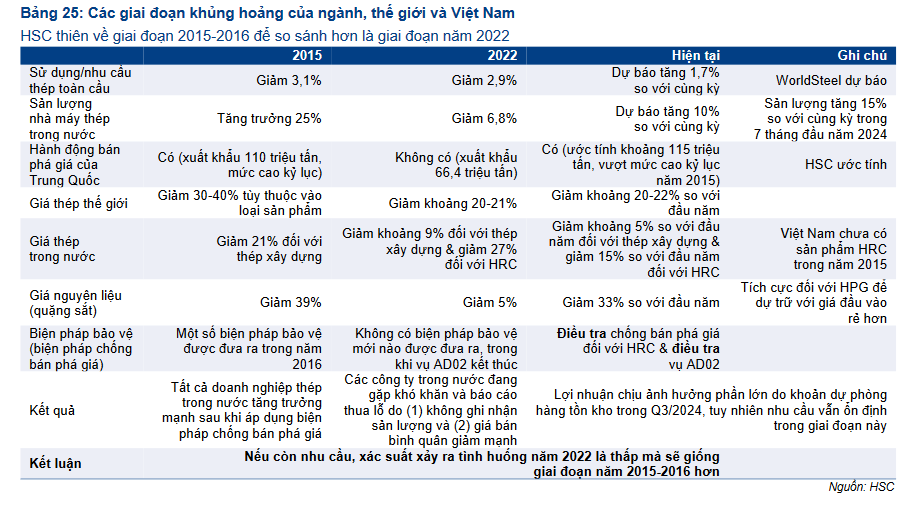

HSC kỳ vọng bối cảnh hiện nay của ngành thép giống năm 2015-2016

HSC đang phân tích các điều kiện thị trường hiện tại, cùng với một số giai đoạn khủng hoảng của ngành, bao gồm giai đoạn 2015-2016 và 2022.

Theo thông tin trong bảng bên dưới, thị trường sẽ có kết quả tương tự với giai đoạn 2015-2016 hơn là năm 2022, vì nhu cầu vẫn ở mức tương đối cao và ổn định ở giai đoạn này nhờ vào sự phục hồi của kinh tế vĩ mô tại Việt Nam, cùng với các biện pháp bảo hộ được xem xét. Những yếu tố trên đã giúp ngành thép Việt Nam vượt qua giai đoạn khó khăn.

HSC cho rằng các biện pháp bảo hộ kịp thời sẽ hữu ích trong việc bảo vệ các nhà sản xuất trong nước. Việt Nam thường phản ứng chậm hơn so với các nước khác trong việc ứng phó với hàng hóa nhập khẩu từ Trung Quốc.

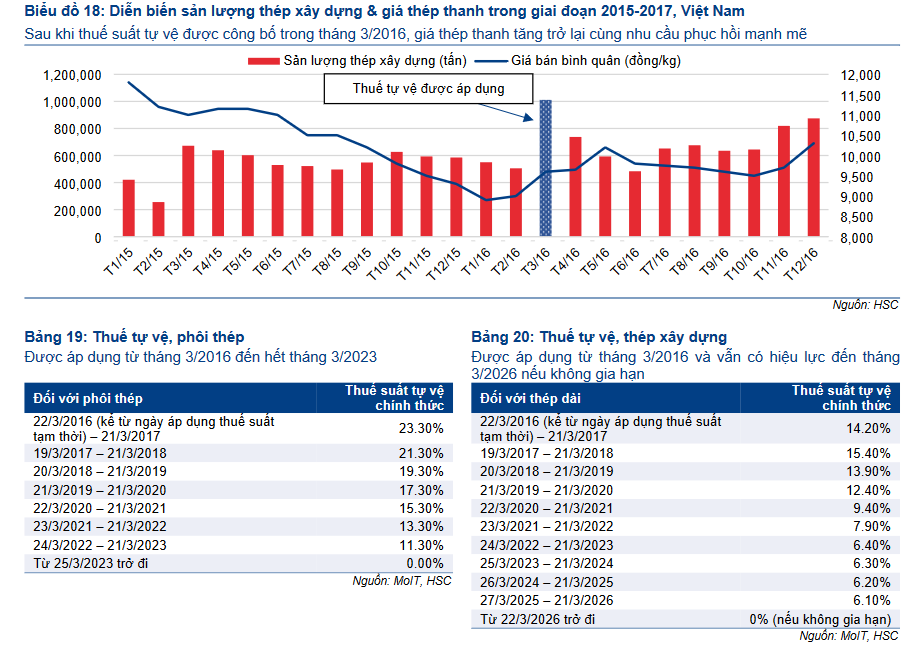

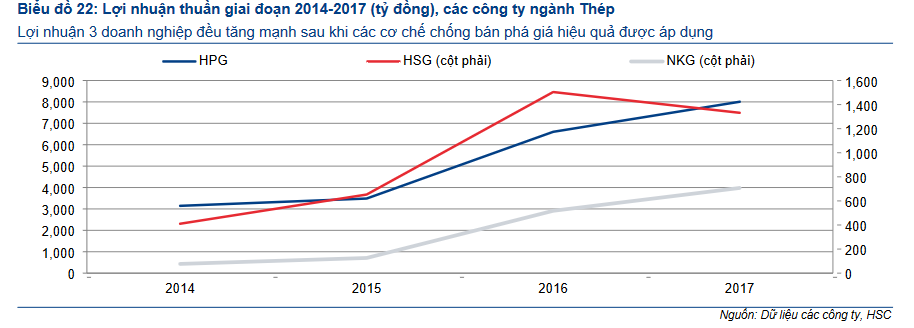

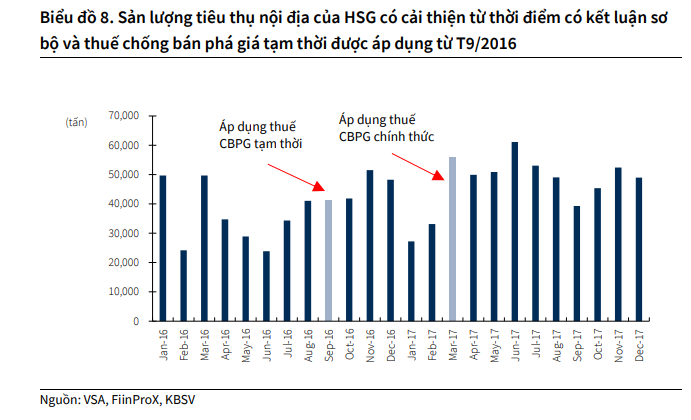

Năm 2015-2016, đối mặt với tình trạng thép nhập khẩu từ Trung Quốc tăng mạnh, Chính phủ Việt Nam đã áp đặt một loạt biện pháp thuế bảo hộ như (1) thuế chống bán phá giá đối với tôn mạ nhập khẩu, (2) thuế hạn ngạch và thuế ngoài hạn ngạch đối với tôn mạ phủ màu, và (3) thuế tự vệ đối với phôi thép và thép xây dựng nhập khẩu. Các biện pháp thuế này đã hỗ trợ tích cực cho cả ngành thép Việt Nam.

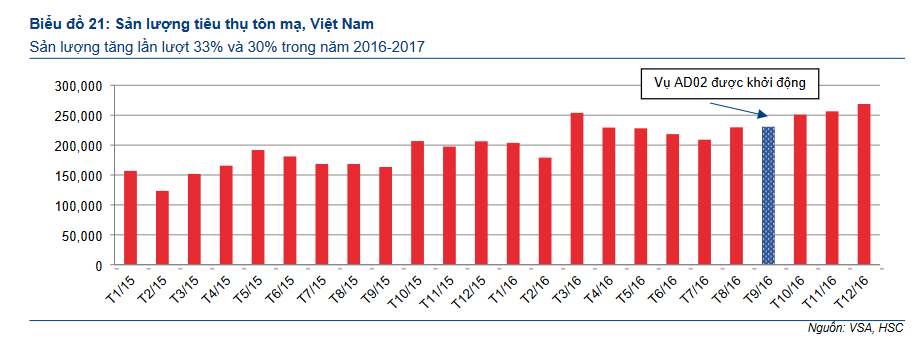

Sau khi các biện pháp thuế chính thức được áp dụng, lợi nhuận của các công ty thép tăng lên. Theo đó, lợi nhuận thuần của HPG lần lượt đạt 6,600 tỷ đồng (tăng trưởng 89%) và 8,000 tỷ đồng (tăng trưởng 21%) trong năm 2016-2017. Lợi nhuận thuần năm 2016 của HSG và NKG tăng trưởng mạnh lần lượt 130% và 311% lên 1,500 tỷ đồng và 518 tỷ đồng. KQKD trên cho thấy các việc áp thuế chống bán phá giá đã phát huy hiệu quả trong việc bảo vệ các nhà sản xuất trong nước trước hành vi bán phá giá của Trung Quốc kể từ năm 2015.

Quan điểm của HSC lạc quan hơn so với CTCK VCBS (trung lập với ngành thép), và BSC ( trung lập ngành thép trong năm 2024 nhưng lạc quan hơn trong năm 2025).

VCBS lo ngại giá thép trong nước còn tiếp tục giảm, “trung lập” với cổ phiếu ngành thép

Kỳ vọng áp thuế chống bán phá giá HRC vào năm 2025 có bù trừ được rủi ro giảm giá thép?

Kênh xuất khẩu có thể đối mặt với nhiều áp lực trong ngắn hạn

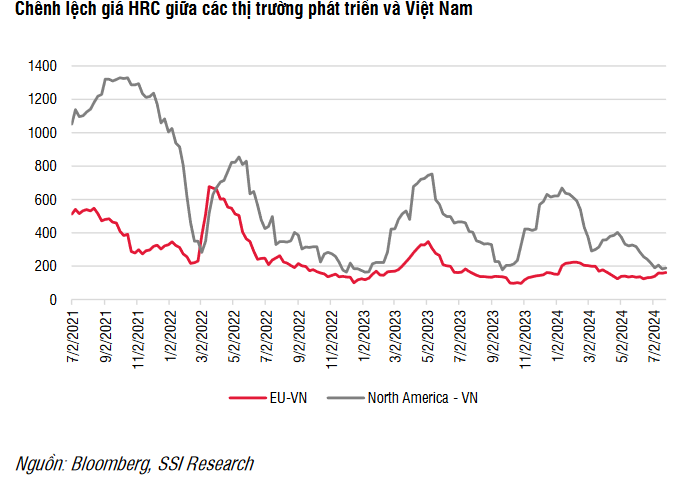

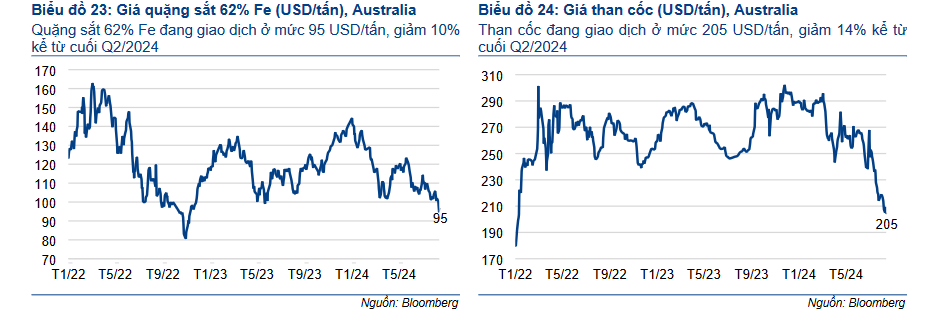

Giá tại thị trường Châu Âu và Bắc Mỹ liên tục giảm trong 6 tháng qua và lần lượt thấp hơn 17% và 42% so với mức đỉnh trong tháng 1/2024 do nhu cầu chậm lại, sản lượng sản xuất phục hồi và hàng nhập khẩu giá rẻ từ Châu Á tăng lên.

Mức giảm này mạnh hơn mức giảm khoảng 11% tại thị trường Việt Nam. Do đó, chênh lệch giữa giá thép Châu Âu và Việt Nam đã giảm xuống còn 160 USD/tấn so với khoảng 220 USD/tấn trong tháng 1.

Đáng chú ý hơn, chênh lệch giữa giá thép Bắc Mỹ và Việt Nam đã giảm xuống còn 190 USD/tấn, tiến gần đến mức đáy được ghi nhận trong tháng 12/2022 và tháng 9/2023. Điều này có thể dẫn đến nhu cầu nhập khẩu của các thị trường phát triển chậm lại trong ngắn hạn. Tuy nhiên, cần lưu ý rằng sản lượng xuất khẩu của HSG khá ổn định trong 6 tháng qua, ở mức hơn 80 nghìn tấn/tháng mặc dù thị trường xuất khẩu chững lại.

KBSV cho rằng việc các thị trường xuất khẩu chính của HSG như Mỹ, EU gia tăng các biện pháp phòng vệ thương mại sẽ có tác động tiêu cực lên sản lượng xuất khẩu của HSG trong ngắn-trung hạn. Tuy nhiên, trong dài hạn, chúng tôi cho rằng các nhà sản xuất thép Việt Nam vẫn sẽ có một số lợi thế cạnh tranh với trên thị trường xuất khẩu nhờ (1) chênh lệch giá tại Mỹ, EU tiếp tục được duy trì, (2) mức thuế áp dụng cho các sản phẩm thép nhập khẩu từ Việt Nam thấp hơn mức thuế áp dụng cho Trung Quốc

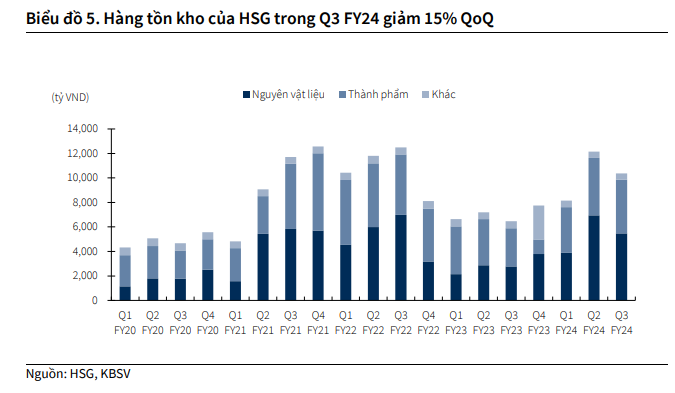

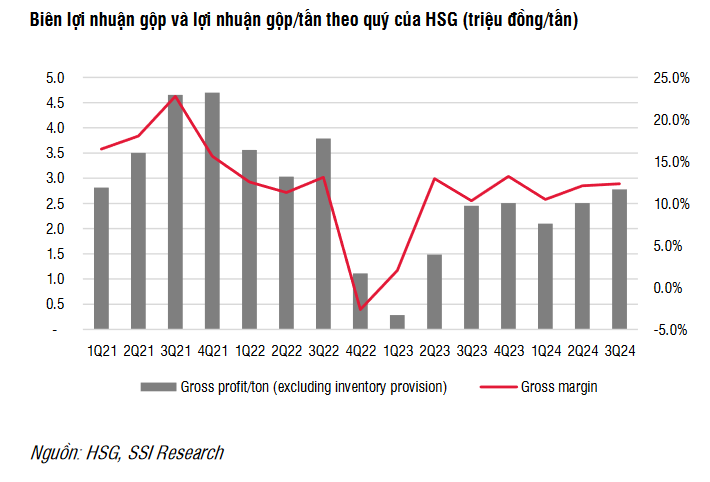

Biên lãi gộp Q4 FY24 có thể giảm do trích lập hàng tồn kho

So với Q3 FY24, hàng tồn kho của HSG giảm 15% QoQ, trong đó, nguyên vật liệu đi đường giảm 73%, cho thấy sự chủ động và nỗ lực của HSG trong việc đề cập tới việc HSG gia tăng tích trữ nguyên vật liệu giá rẻ trong 1H2024 khi giá HRC dao động quanh vùng đáy từ 3Q2022 (500-520 USD/tấn), tuy nhiên, sau khi giá HRC giảm xuống dưới mốc trên, KBSV cho rằng HSG sẽ phát sinh chi phí dự phòng hàng tồn kho trong Q4 FY24.

Tuy nhiên, rủi ro hàng tồn kho của HSG tại giai đoạn hiện thấp hơn giai đoạn 2022 nhờ (1) nhu cầu tiêu thụ hiện tại tại thị trường nội địa đang hồi phục, trong khi đó, giai đoạn nửa cuối 2022, nhu cầu tiêu thụ giảm nhanh, (2) giá tôn mạ, giá HRC từ đầu năm tới nay giảm trung bình 5%/14%, thấp hơn nhiều so với mức giảm 18%/26% trong giai đoạn 2H2022. KBSV cho rằng việc giá bán đầu ra giảm chậm hơn giá nguyên liệu đầu vào là yếu tố thuận lợi giúp HSG kiểm soát biên lãi gộp trong trung hạn.

Thực vậy, hiên hiên lợi nhuận của HSG vẫn đang cải thiện nhờ chi phí đầu vào thấp hơn và giành thêm thị phần trong nước: Mặc dù giá bán bình quân giảm 9% yoy, biên lợi nhuận gộp của công ty đã tăng lên 12.3% trong quý Q3/2024 so với 12.1% trong Q2/2024 và 10.3% trong Q3/2023 do: (1) chi phí sản xuất giảm 11% yoy; và (2) tỷ trọng đóng góp từ sản lượng nội địa tăng từ 30.8% trong Q3/2023 và 40.3% trong Q2/2024 lên 52.6% trong Q3/2024. Biên lợi nhuận gộp của kênh nội địa có thể cao hơn khoảng 10% so với kênh xuất khẩu.

Kỳ vọng sản lượng tiêu thụ nội địa tiếp tục cải thiện nhờ Bất động sản dân dụng hồi phục, thuế chống bán phá giá tôn mạ (AD19) được thông qua

KBSV cho rằng thị trường nội địa sẽ là động lực thúc đẩy tăng trưởng tiêu thụ chính của HSG trong thời gian tới với triển vọng nhu cầu gia tăng nhờ (1) thị trường Bất động sản dân dụng dần hồi phục, (2) nhu cầu xây dựng cuối năm gia tăng.

Với việc giá HRC đang giảm nhanh hơn giá bán trung bình, HSG có thể tiếp tục giảm giá bán để cải thiện sản lượng tiêu thụ mà vẫn duy trì được biên lãi gộp ở mức 11-12% trong trung hạn. Bên cạnh đó, kỳ vọng biện pháp áp thuế chống bán phá giá với tôn mạ nhập khẩu từ Trung Quốc, Hàn Quốc được phê duyệt trong thời gian tới, giúp sản lượng tiêu thụ tôn mạ nội địa được cải thiện.

KBSV cho rằng HSG sẽ được hưởng lợi nhiều nhất nhờ giữ thị phần tôn mạ lớn nhất tại thị trường trong nước (28.4% cuối 2023). KBSV ước tính sản lượng FY24/FY25 của HSG đạt 1.89/1.98 triệu tấn.

Việc điều tra áp thuế chống bán phá giá đối với tôn mạ nhập khẩu có thể hỗ trợ kênh nội địa: Bộ Công Thương đã khởi xướng điều tra về hành vi bán phá giá tôn mạ của Trung Quốc và Hàn Quốc. Cuộc điều tra này dự kiến sẽ kéo dài khoảng 12-18 tháng, và gần 6 tháng đối với thuế sơ bộ như trường hợp năm 2016. Trong trường hợp Việt Nam quyết định thực hiện các biện pháp chống bán phá giá sau cuộc điều tra, các doanh nghiệp sản xuất tôn mạ trong nước có thể được hưởng lợi.

Theo số liệu từ Tổng cục Hải quan, Việt Nam đã nhập khẩu khoảng 1.16 triệu tấn tôn mạ trong năm 2023 và khoảng 960 nghìn tấn trong năm 2022, tương đương với khoảng 27% và 22% sản lượng tiêu thụ toàn ngành. Tuy nhiên, ở chiều ngược lại, Việt Nam gần đây cũng đã khởi xướng điều tra áp thuế chống bán phá giá đối với thép cuộn cán nóng nhập khẩu từ Trung Quốc và Ấn Độ, nếu được chấp thuận có thể làm tăng chi phí đầu vào của các doanh nghiệp tôn mạ.

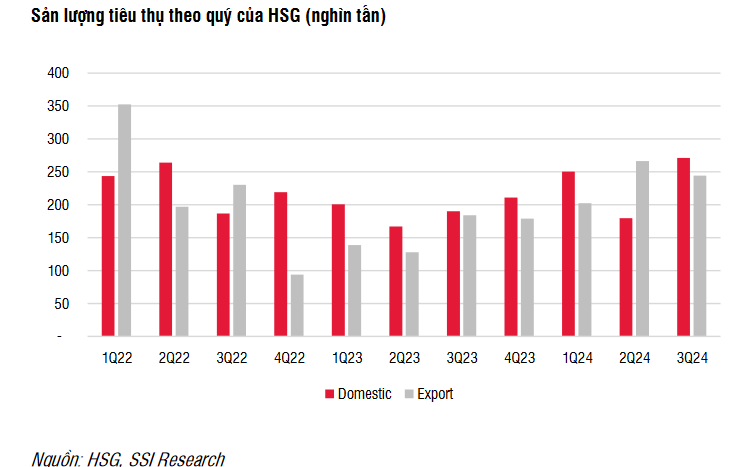

Thực vậy, số liệu quý 3 cho thấy HSG đang hưởng lợi bởi thị trường nội địa. Sản lượng tiêu thụ thép của HSG tăng lên 515 nghìn tấn, đây là mức cao nhất kể từ Q1/2022. Kênh nội địa đóng góp 271 nghìn tấn, tăng mạnh 42.7% yoy và 50.8% so với quý trước nhờ nhu cầu toàn thị trường cải thiện và sự gia tăng thị phần. Mặt khác, sản lượng xuất khẩu cũng tăng 32.7% yoy, nhưng giảm 8.3% từ mức nền cao so với quý trước