Chưa có sản phẩm trong giỏ hàng.

TTCK Việt Nam

HPG: Hiệu Ứng 50-80 của Cổ Phiếu Dẫn Dắt Khi Quỹ Đầu Tư Tháo Chạy

SỰ GIẢM TỐC CỦA TĂNG TRƯỞNG LỢI NHUẬN LÀ TÍN HIỆU CẢNH BÁO

Một công ty vĩ đại với tỷ lệ tăng trưởng hai con số ở mức cao và sau đó giảm xuống còn tăng trưởng hai con số ở mức trung bình là tín hiệu cảnh báo nguy hiểm. Đối với một công ty khác, tăng trưởng 20% hoặc 30% có thể là một bước tiến lớn. Tuy nhiên, đối với một công ty đang tăng trưởng 50%-60% hoặc cao hơn, tốc độ tăng trưởng 20%-30% là một sự sụt giảm nghiêm trọng. Hãy xem điều gì đã xảy ra đối với Dell Computer, vốn có tốc độ tăng trưởng EPS bình quân hàng năm là 80% từ năm 1995 đến 1997, và sau đó giảm xuống còn 65% vào năm 1998 và 28% vào năm 1999. Mặc dù doanh nghiệp vẫn còn đang tăng trưởng khá cao, nhưng đây là sự thay đổi quan trọng và đánh dấu cho sự kết thúc xu hướng tăng giá mạnh mẽ của Dell. Cổ phiếu đạt đỉnh vào năm 2000. 10 năm sau, giá cổ phiếu Dell giảm đến 80% so với đỉnh cao năm 2000.

Hình 7.14 Cổ phiếu Dell Computer từ năm 1995 đến 2009.

CON DAO HAI LƯỠI

Các cổ phiếu dẫn dắt trong xu hướng tăng, cũng có thể trở thành cổ phiếu dẫn dắt trong xu hướng giảm. Tại sao? Sau một thời gian tăng giá kéo dài, các cổ phiếu dẫn dắt thực sự đã tăng giá quá nhiều. Dòng tiền thông minh sẽ bắt đầu di chuyển khỏi cổ phiếu này trước khi chúng đảo chiều (được thể hiện bằng tốc độ tăng trưởng của doanh nghiệp chậm dần). Khi những cái tên trong ngành công nghiệp dẫn dắt “loạng choạng” sau một xu hướng tăng trưởng kéo dài, đây là dấu hiệu cảnh báo mà bạn nên cực kỳ chú ý (thậm chí hơn cả những vấn đề trục trặc của ngành).

Hầu hết các cổ phiếu dẫn dắt sẽ phải trải qua đợt giảm điểm tương đối mạnh sau chu kỳ tăng trưởng kéo dài. Điều này là do áp lực chốt lãi và các nhà đầu tư lo ngại về khả năng tăng trưởng chậm lại. Các bằng chứng khoa học và kinh nghiệm của bản thân tôi cho thấy sự giảm điểm của các cổ phiếu dẫn dắt là rất mạnh. Lịch sử cho thấy, 1/3 các siêu cổ phiếu xóa sạch toàn bộ khoản lãi có được từ xu hướng tăng trước đó. Về trung bình, giá thường sụt giảm 50%-80% từ đỉnh, phụ thuộc vào khung thời gian bạn quan sát. [Có xác suất 80% cổ phiếu dẫn dắt sẽ giảm 50% và xác suất 50% cổ phiếu dẫn dắt sẽ giảm 80%] Các thị trường hậu bong bóng như 1929 đến những năm 1930 và 2000-2003, nhiều cổ phiếu dẫn dắt đã giảm đến 80%-90%[1]. Đây mức sụt giảm quá lớn mà phần lớn các nhà đầu tư không thể nào khôi phục nổi tài khoản. [2] Nếu bạn có khả năng hồi phục, e rằng phải mất 5-10 năm hoặc thậm chí nhiều hơn.

CÁC CỔ PHIẾU DẪN DẮT CÓ THỂ DỰ BÁO NHỮNG KHÓ KHĂN PHÍA TRƯỚC

Trong giai đoạn cuối cùng của thị trường tăng giá, một số cổ phiếu dẫn dắt sẽ cảnh báo cho bạn sự yếu đi ở một số nhóm ngành cũng như sự suy yếu của thị trường chung.[1] Danh mục của bạn sẽ là phong vũ biểu tốt nhất. Danh sách theo dõi các cổ phiếu tiềm năng của bạn sẽ giúp bạn mua sớm trong thị trường tăng giá khi các cổ phiếu dẫn dắt có tín hiệu mua và thiết lập đỉnh cao mới. Do đó, ở cuối xu hướng tăng, cũng chính các cổ phiếu dẫn dắt này sẽ buộc bạn phải rời bỏ thị trường. Các cổ phiếu dẫn dắt có khuynh hướng tạo lập đỉnh trước hoặc cùng thời điểm với thị trường chung đang ở giai đoạn phân phối. Hãy nhớ, bạn nên quan sát từng cái cây hơn là cả khu rừng.

Đỉnh thường mất nhiều thời gian hình thành trong khi việc tạo đáy có thể diễn ra nhanh hơn. Chúng ta thường thấy các đáy được kết thúc bằng một cú bán tháo mạnh, sau đó hồi phục mạnh ngay lập tức. Điều này là do tâm lý sợ hãi, yếu tố chi phối thị trường con gấu là một cảm xúc mạnh mẽ nhưng tồn tại trong thời gian ngắn. Trong khi đó, thị trường tăng giá được chi phối bởi long tham, là loại cảm xúc có thể duy trì trong thời gian dài. Khi các cổ phiếu dẫn dắt thị trường đảo chiều, các chỉ số thị trường vẫn có thể tăng giá hoặc đi ngang vì lúc này dòng tiền sẽ xoay vòng sang các nhóm cổ phiếu khác (thường là nhóm cổ phiếu bị thị trường lãng quên trước đây-chính là các penny) để kéo thị trường lên. Hãy đặc biệt chú ý! Khi điều này diễn ra, đỉnh đang ở rất gần và những cơ hội kiếm lời lớn đã trôi qua.

Hầu hết các nhà đầu tư đều không nhận ra tín hiệu này, vì họ quá chú ý đến xu hướng tăng giá của thị trường chung. Tại sao các cổ phiếu dẫn dắt có thể báo hiệu trước sự sụp đổ của thị trường?

Thực ra, một thị trường tăng giá chỉ được chi phối bởi một số nhóm ngành. Trong các nhóm ngành dẫn dắt, cũng chỉ có một vài cái tên chi phối, thu hút sự quan tâm của dòng tiền tổ chức. Chính vì sự mua vào điên cuồng đối với các cổ phiếu dẫn dắt, đã đẩy thị giá vượt quá xa giá trị thực. Kết quả là, những cổ phiếu dẫn dắt sẽ sụt giảm rất mạnh trong thị trường con gấu. Khi các cổ phiếu dẫn dắt bắt đầu gặp trục trặc, dòng tiền tổ chức sẽ rời đi, và không còn ai đỡ thị trường nữa[2].

Đầu tư vào các cổ phiếu dẫn dắt thực sự là rất rủi ro nếu sai thời điểm. Chúng là những siêu cổ phiếu khi tăng giá nhưng sẽ là thảm họa nếu ở chu kỳ giảm giá. Nếu bạn không có một kế hoạch đóng vị thế hợp lý để tối thiểu hóa thua lỗ, chắc chắn bạn sẽ trở thành nạn nhân trong chu kỳ giảm giá của các cổ phiếu dẫn dắt. Nhưng thông thường, lợi nhuận lớn trong giai đoạn tăng giá của các cổ phiếu dẫn dắt khiến bạn trở nên lạc quan thái quá và mất cảnh giác. Đừng chơi đến cuối buổi tiệc. Hãy rời đi khi tiệc sắp tàn. Những cổ phiếu dẫn dắt trong xu hướng tăng có thể trở thành cổ phiếu dẫn dắt trong xu hướng giảm.

[1] Người dịch: Quan điểm của tác giả hoàn toàn trùng khớp với William O’Neil, người đã có một câu nói nổi tiếng trong cuốn sách “How To Make Profit in Stock”: “Một cách khác để xác định hướng đi của thị trường chung là tập trung quan sát các cổ phiếu dẫn dắt (leading stocks) đang hoạt động ra sao. Nếu các cổ phiếu đang dẫn dắt thị trường tăng giá bắt đầu giảm mạnh, đó là tín hiệu thị trường chung đạt đỉnh”.

Cổ Phiếu Của Bạn Có Bị “Sở Hữu Quá Mức” Bởi Các Nhà Đầu Tư Tổ Chức Hay Không?

Có thể một cổ phiếu được các nhà đầu tư tổ chức sở hữu với tỷ lệ quá lớn. “Sở hữu quá mức” là một thuật ngữ mà chúng tôi đã đưa ra vào năm 1969 nhằm mô tả các cổ phiếu được các nhà đầu tư tổ chức nắm giữ phần lớn khiến giá trở nên đắt đỏ. Mối nguy hiểm khi cổ phiếu được các nhà đầu tư tổ chức nắm giữ phần lớn là tiềm năng bị bán tháo đồng loạt một khi công ty gặp phải trục trặc hoặc nếu thị trường con gấu bắt đầu.

Một mình quỹ Janus cũng đã nắm giữ hơn 250 triệu cổ phiếu Nokia và 100 triệu cổ phiếu America Online, tạo nên sự mất cân bằng nghiêm trọng vào năm 2000 và năm 2001. WorldCom (vào năm 1999) và JDS Uniphase và Cisco Systems (vào năm 2000 và năm 2001) cũng là những ví dụ điển hình của cổ phiếu bị sở hữu quá mức.

Do đó, danh sách “50 cổ phiếu được ưa thích nhất” và những cổ phiếu khác được các nhà đầu tư tổ chức nắm giữ phần lớn có thể là những khoản đầu tư tồi, đầy rủi ro. Khi mà thành tích tăng trưởng cao của công ty đã trở nên quá rõ ràng đối với tất cả các nhà đầu tư tổ chức sở hữu cổ phiếu đó, có thể đã là quá muộn để “lên tàu”. Thời cơ tốt nhất đã trôi qua.

Hãy xem bao nhiêu nhà đầu tư tổ chức đã xem Citigroup như là khoản đầu tư phải có trong danh mục vào cuối những năm 1990 và những năm 2000. Tại một thời điểm trong cuộc khủng hoảng nợ dưới chuẩn và khủng hoảng tín dụng của ngành ngân hàng vào năm 2008, cổ phiếu hàng đầu của thành phố New York đã sụp đổ xuống còn $3.00 và sau đó là $1.00. Chỉ cách đó 2 năm về trước, Citigroup có giá $57. Đây là lý do tại sao, từ phiên bản đầu tiên của cuốn sách “How To Make Money In Stock (Làm Giàu Từ Chứng Khoán)” luôn có hai chương thảo luận chi tiết về chủ đề khi nào nên bán và chốt lợi nhuân. Hầu hết các nhà đầu tư không có quy tắc hoặc thậm chí kế hoạch khi nào nên bán. Đó là một sai lầm nghiêm trọng. Hãy trở nên thực tế hơn!

Một trường hợp khác là American International Group. Vào năm 2008, AIG có hơn 3,600 nhà đầu tư tổ chức nắm giữ khi giá cổ phiếu đổ sụp từ mức đỉnh trên $100 vào năm 2000 xuống còn 50 cent. Các tổ chức được bảo trợ bởi chính phủ như Fannie Mae đã sụp đổ xuống còn mức giá chưa đầy $1 trong cơn bão tài chính 2008.

America Onlien vào mùa hè năm 2001 và Cisco Systems vào mùa hè năm 2000 cũng được nắm giữ bởi hơn 1,000 nhà đầu tư tổ chức. Điều này dẫn tới tiềm năng có nguồn cung lớn tác động xấu đến giá cổ phiếu trong bối cảnh thị trường con gấu xuất hiện. Nhiều quỹ đầu tư đổ xô vào những cổ phiếu dẫn dắt nhất định khi thị trường tăng giá, nhưng cũng chính họ tháo chạy khỏi các cổ phiếu này khi thị trường giảm giá.

Case Study HPG

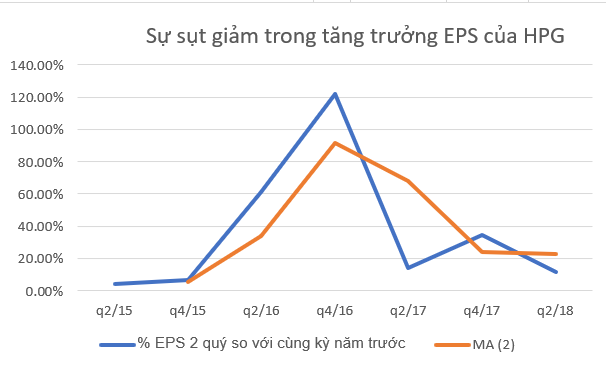

Đồ thị sau mô tả diễn biến tăng trưởng EPS (y-o-y) theo 2 quý so với cùng kỳ năm ngoái của HPG. Chúng ta nhìn thấy sự giảm tốc trong tăng trưởng EPS của Hòa Phát kể từ 2 quý cuối năm 2016 cho đến hiện nay. 2 quý năm 2018 EPS của HPG tăng 11.8%, rất chậm so với mức tăng trưởng 120% của 2 quý cuối năm 2016.

Trên đồ thị, chúng ta có thể nhìn rõ hơn mối quan hệ giữa giá và tăng trưởng EPS

Các quỹ đầu tư vốn rất nhạy với những thay đổi trong yếu tố nội tại của doanh nghiệp. Quỹ PENM đang đăng ký bán tới 20 triệu cổ phiếu sau khi đã lãi gấp đôi. Nếu giao dịch này thành công PENM sẽ giảm tỷ lệ sở hữu từ 2.82% xuống còn 1.88% Trước khi bán, PENM là cổ đông lớn thứ 7 của HPG.

Bên cạnh đó, một số thành viên HĐQT đang bán ra như ông Nguyễn Việt Thắng (đã bán 2.8 triệu cổ phiếu).

Gót Asin: “Bị sở hữu quá mức”

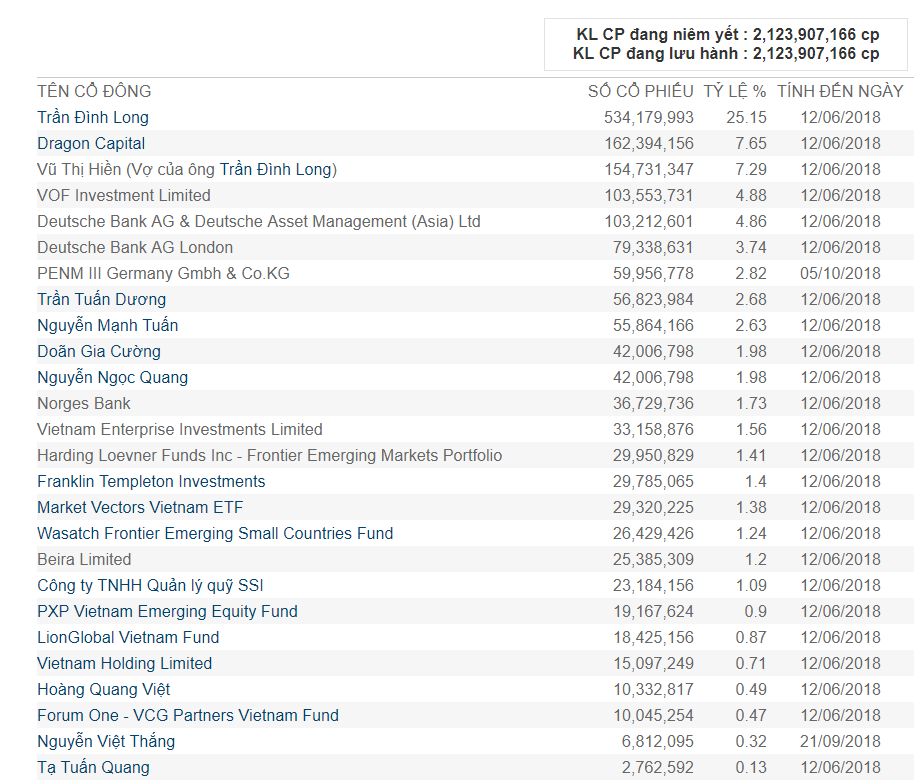

Nếu bạn muốn biết mánh lới của những kẻ chuyên bán khống khi chọn cổ phiếu để short sell thì đó chính là các cổ phiếu “Bị sở hữu quá mức”. Khi phần lớn nguồn hàng đều thuộc các quỹ đầu tư sở hữu đó chính là cơ hội để bán khống khi hàng loạt các quỹ bán ra sẽ khiến giá cổ phiếu đảo chiều rất nhanh. Sau đây là danh sách các cổ đông nắm tới 78% cổ phiếu của HPG. Nếu ngoại từ 25% của ông Trần ĐÌnh Long, thì vẫn còn tới 53% cổ phiếu đang được nắm giữ bởi tay to.

Nếu HPG, một cổ phiếu dẫn dắt của TTCK Việt Nam đổ gãy, đó là một trong những tín hiệu cảnh báo cho toàn thị trường. Hãy nhớ quy luật 50-80 của cổ phiếu dẫn dắt.

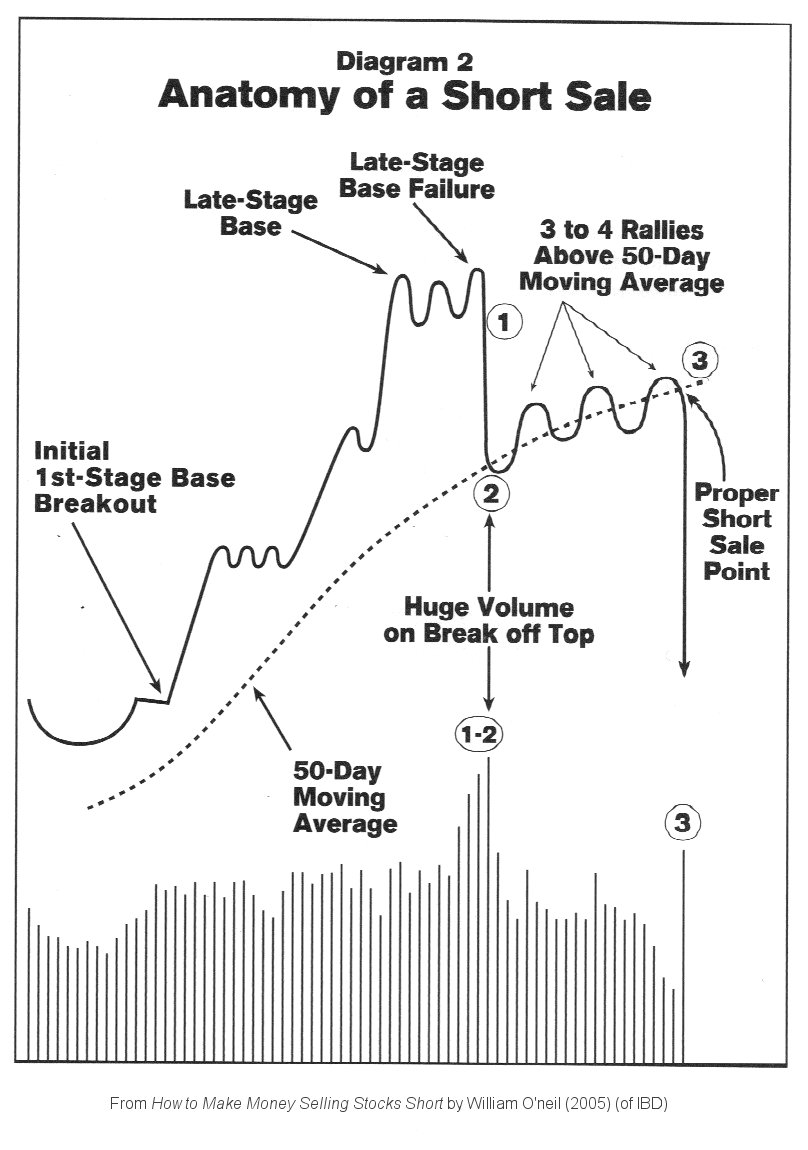

Mô hình bán khống của William O’Neil

- Sự xuất hiện của mô hình 3 đỉnh hoặc vai đầu vai ở đỉnh.

- Đợt bán tháo 1-2

- Có 3-4 đợt hồi phục trên đường MA50 ngày.

- Điểm bán tháo là khi giá phá thủng trở lại MA50 ngày.

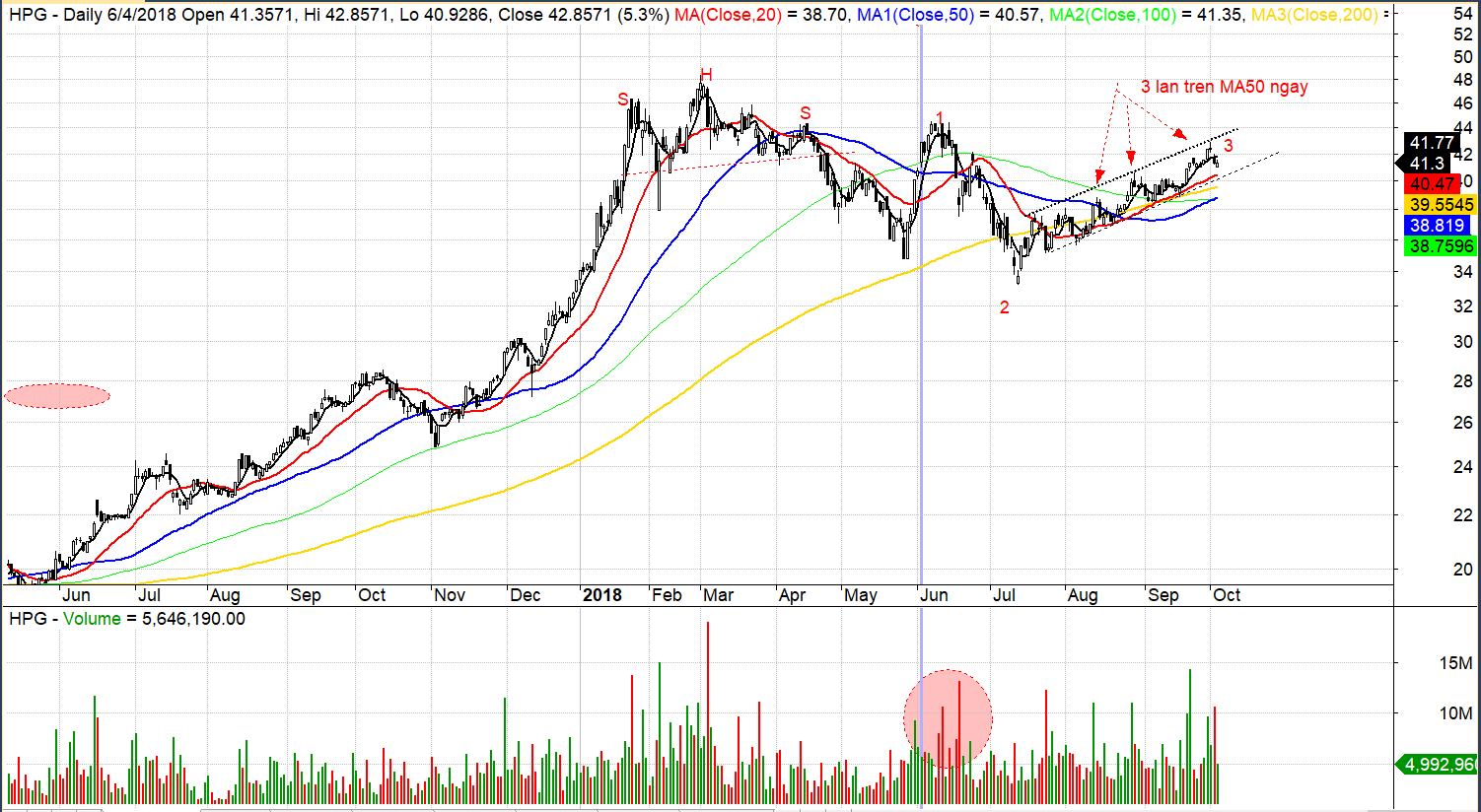

Quan sát kịch bản cho HPG

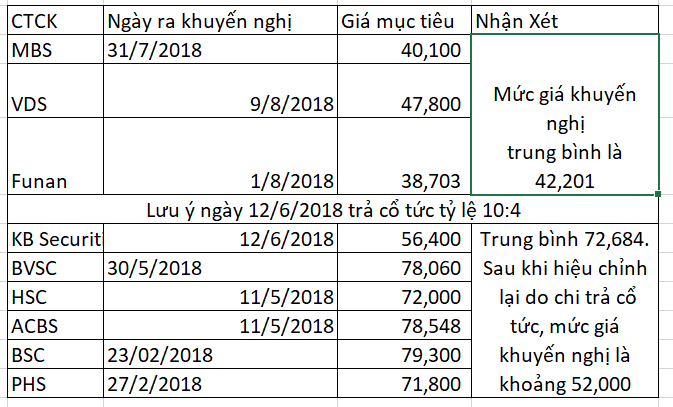

Lưu ý, các CTCK đang hạ thấp khuyến nghị mua HPG

Sau điểm 1 của mô hình bán khống vào khoảng ngày 12/6/2018 cũng là thời điểm HPG chi trả cổ tức tỷ lệ 10:4.

Giá khuyến nghị của các công ty chứng khoán giảm từ mức 52,000 xuống còn khoảng 42,000 ở giai đoạn hiện nay. Mức giá 42,000 cũng gần tương đương với giá hiện tại là khoảng 41,000.

Điều này cho thấy hiệu ứng các nhà phân tích không còn lạc quan về HPG sau khi tốc độ tăng trưởng EPS liên tục giảm.

GIAO DỊCH NHƯ MỘT PHÙ THỦY CHỨNG KHOÁN (TRADE LIKE STOCK MARKET WIZARD)