Chưa có sản phẩm trong giỏ hàng.

TTCK Việt Nam

Chính sách lãi suất của Fed đang tác động như thế nào đến TTCK Việt Nam: Fed đang tự dồn mình vào chân tường

“Một bức tranh hay đáng giá hơn ngàn lời nói”. Năm 2018 là một năm mà những biên động trên thị trường tài chính quốc tế tác động rất mạnh đến Việt Nam, từ Chiến Tranh Thương Mại (Trade War) cho đến các lần tăng lãi suất của Fed. Hãy điểm lại một số tác động nhé

- Ngày 22/1/2018, Khi Trump khai chiến với Tập Cận BÌnh, TTCK Việt Nam có cú sốc đầu tiên.

- Ngày 22/3/2018, Fed tăng suất lần đầu trong năm 2018, TTCK Việt Nam đạt đỉnh vào ngày 10.4.2018. Tại đỉnh tháng 4, việc các ngân hàng trung ương đồng loạt rút tiền, cũng như chiến tranh thương mại làm Lợi Suất Trái Phiếu Chính Phủ Mỹ tăng vọt, làn sóng rút vốn ào ạt khắp thị trường mới nổi và cận biên, bao gồm Việt Nam. TTCK Việt Nam từ chỗ tăng trưởng mạnh nhất trên toàn cầu trở thành nhóm yếu nhất.

- Ngày 14/6/2018, Fed tăng lãi suất lần thứ hai trong năm 2018, TTCK Việt Nam đạt đỉnh.

- Tại đáy tháng 7.2018, TTCK Thế giới hồi phục nhờ nhóm cổ phiếu công nghệ cao. Mùa báo cáo tài chính quý 2 đem lại một số hỗ trợ tích cực cho thị trường.

- Ngày 27/9/2018. Fed tăng lãi suất lần thứ ba. Trump tiếp tục đe dọa đánh thêm thuế gói 267 tỷ đôla. TTCK toàn cầu và Việt Nam lại đồng loạt bị bán tháo.

Như vậy, cả ba lần FED tăng lãi suất trong năm 2018 đều ảnh hưởng rất tiêu cực đến TTCK Thế Giới và Việt Nam. Ngày 18-19 tháng 12 tới, Fed sẽ họp để đưa ra quyết định lãi suất.

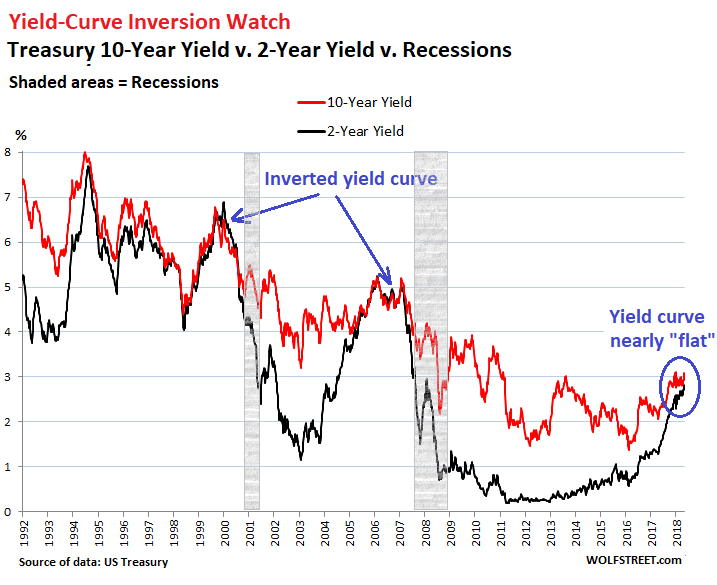

Vấn đề rắc rối với Fed trong cuộc họp tới là đường cong lợi suất bất ngờ đi xuống (yield-curve inversion) vào tuần đầu tiên của tháng 12. Đường cong lợi suất bị nghịch đảo tức lãi suất trái phiếu chính phủ ngắn hạn cao hơn lãi suất dài hạn. Về lý thuyết, điều này sẽ khiến cho ngân hàng thương mại hạn chế cho vay, từ đó khiến tăng trưởng kinh tế suy yếu vì các doanh nghiệp phải chật vật tìm kiếm nguồn vốn tài trợ. Đường cong lợi suất bị nghịch đảo vì thế là sự dự đoán cho kinh tế bị suy thoái.

Theo thống kê 40 năm gần đây của Bloomberg, mỗi lần điều này xảy ra, nền kinh tế Mỹ rơi vào suy thoái ngay sau đó. Trong hai lần gần đây nhất, trường hợp của năm 2001 và 2008 đều có đường cong lợi suất nghịch đảo và suy thoái diễn ra ngay sau đó. Hình sau cho thấy điều đó.

Các nhà kinh tế học không có sự đồng thuận về phản ứng của FED trong cuộc họp tháng 12 đến đường cong lợi suất và khủng hoảng kinh tế. Điều này liên quan đến việc FED tăng lãi suất đã được phản ánh vào lợi suất trái phiếu chính phủ 2 năm hay chưa. Nếu thị trường đã phản ánh kỳ vọng này vào trong giá, thì việc FED tăng lãi suất chưa chắc có ảnh hưởng ngay lập tức. Nhưng sự khác biệt này chỉ là vấn đề thời gian mà thôi.

Tôi chắc hẳn, FED cũng đang nhìn thấy rủi ro lớn từ việc nghịch đảo đường cong lợi suất. Việc tăng lãi suất vào lúc này chẳng khách nào đổ thêm dầu vào lửa.

Nhưng FED đang tự dồn mình vào chân tường bởi bình luận bồ câu trong phát biểu vào cuối tháng 11. Theo đó Powell cho rằng: “lãi suất vẫn ở dưới mức chuẩn lịch sử [chú thích: khi lãi suất dưới 3% chưa bao giờ lịch sử Mỹ có khủng hoảng tài chính lớn] , và vẫn còn thấp hơn so với nhiều ước tính về mức lãi suất cân bằng, là mức lãi suất mà tăng trưởng kinh tế Mỹ không tăng tốc cũng không chậm lại.”

Trong khi FED lạc quan đánh giá tình hình kinh tế Mỹ vẫn tăng trưởng tốt và lãi suất chưa đến mức nguy hiểm nên có thể tăng thêm được nữa thì đường cong lợi suất nghịch đảo đang cho rủi ro suy thoái kinh tế. Giờ đây, nếu tăng lãi suất thì có thể đường cong lợi suất thêm nghịch đảo mà nếu không tăng, khác nào tự thú mình đã sai. Trong cả hai trường hợp, nhà đầu tư đều có thể phản ứng tiêu cực.