Chưa có sản phẩm trong giỏ hàng.

BLOG CỦA ELI

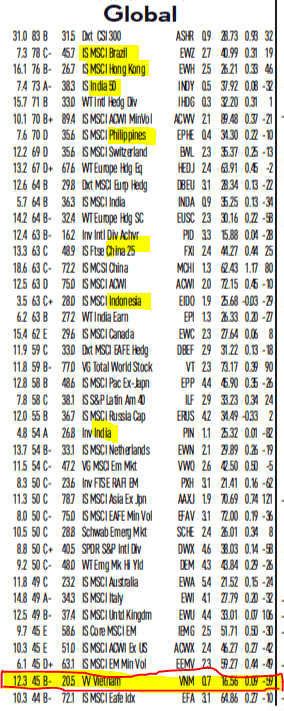

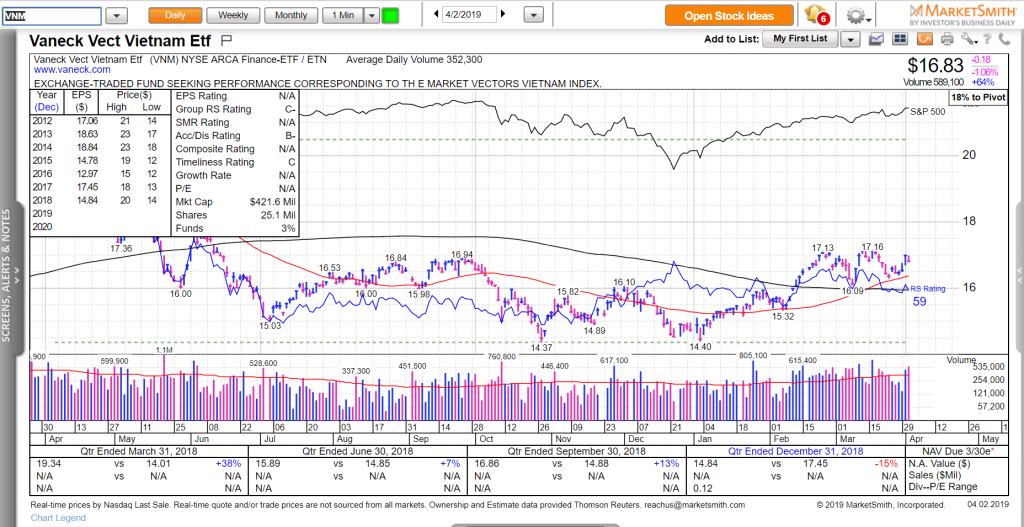

Sử Dụng Nhật Báo IBD Để Đầu Tư Vào Các Quỹ ETF Như Thế Nào? Xem Xét Triển Vọng TTCK Việt Nam Thông Qua Xếp Hạng RS của VNM ETF

Các quỹ ETF ngày nay đang trở nên quá phổ biến không chỉ đối với nhà đầu tư cá nhân mà còn các nhà quản lý tài sản, và điều đó khiến Nhật Báo IBD cũng bắt đầu chú ý đến các quỹ ETF từ tháng 2 năm 2006.

Các quỹ ETF về cơ bản là các quỹ tương hỗ được giao dịch giống như cổ phiếu, có tính minh bạch rõ ràng hơn, hiệu quả thuế tốt hơn và chi phí quản lý thấp hơn.

Trong khi các quỹ tương hỗ tính NAV vào cuối mỗi ngày, thì giá của các ETF biến động tăng giảm trong suốt cả ngày, giống như giá cổ phiếu. Bạn giao dịch cổ phiếu như thế nào, thì bạn có thể làm tương tự với quỹ ETF, chẳng hạn như bán khống hoặc giao dịch hợp đồng quyền chọn.

Các nhà tạo lập thị trường[1] có thể tăng thêm hoặc rút bớt số lượng chứng chỉ quỹ ETF. Để tăng thêm số lượng chứng chỉ quỹ, họ sẽ mua cổ phiếu cơ sở và gộp lại thành lô, sau đó giao dịch chúng với nhà sáng lập quỹ ETF dưới dạng cổ phiếu ETF mới. Họ sẽ làm ngược lại để rút bớt số lượng cổ phiếu ETF và đổi lấy các cổ phiếu cơ sở. Không có sự thay đổi về tiền vì các giao dịch không dùng tiền.

Không giống như quỹ tương hỗ, các quỹ ETF không bị tác động bởi sự rút vốn của cổ đông. Nếu có quá nhiều nhà đầu tư rút tiền ra khỏi quỹ tương hỗ, các nhà quản lý quỹ có thể buộc phải bán cổ phiếu họ nắm giữ để tăng tiền mặt, do đó sẽ phát sinh ra các khoản thuế. Do đó, các quỹ ETF sẽ tối thiểu hóa được khoản thuế phải nộp, hay nói cách khác có hiệu quả thuế tốt hơn quỹ tương hỗ.

Phí quản lý của các quỹ ETF cũng khá thấp, đâu đó trong khoảng từ 0.10% đến 0.95%. Đây là mức phí quản lý thấp hơn nhiều so với các quỹ tương hỗ, trung bình thường vào khoảng 1.02%[2]. Tuy nhiên, đối với một quỹ tương hỗ tốt, bạn đang sở hữu một nhà quản lý xuất sắc, người sẽ thay bạn thực hiện các quyết định đầu tư hiệu quả. Vì thế, mức phí dù cao hơn những vẫn không đáng là bao so với thành quả họ mang lại. Điều này hoàn toàn khác với quỹ ETF, vì chiến lược đầu tư của quỹ ETF là thụ động.

Đừng ảo tưởng rằng sự đa dạng hóa của các quỹ ETF sẽ bảo vệ được bạn. Lấy ví dụ như quỹ SPDR Financial Sector (mã XLF). Trong cuộc khủng hoảng ngân hàng năm 2008, cổ phiếu ETF này giảm 57%.

SPDR (mã SPY) là quỹ ETF mô phỏng chỉ số S&P500, cũng là quỹ ETF đầu tiên niêm yết tại Mỹ. Quỹ này bắt đầu được giao dịch trên sàn Amex vào năm 1993. Quỹ ETF Nasdaq100, ngày nay được biết với tên gọi PowerShares QQQQ Trust (mã QQQQ), mô phỏng chỉ số Nasdaq100 và Diamonds Trust (mã DIA), mô phỏng chỉ số DJIA, cả hai đều được giới thiệu vào cuối những năm 1990.

Ngày nay, các quỹ ETF không chỉ mô phỏng theo các danh mục chuẩn, mà còn đầu tư vào trái phiếu, hàng hóa, tiền tệ, phái sinh, tín dụng khí thải các bon, các chiến lược đầu tư chẳng hạn như các cổ phiếu có P/E thấp…

Các quỹ ETF đã thay đổi cách thức giao dịch của nhiều người, mặc dù không phải lúc nào cũng theo chiều hướng tốt hơn. Họ mang đến cho các nhà đầu tư bình thường cơ hội tiếp cận với các thị trường quốc tế, chẳng hạn như Ấn Độ, vốn có nhiều hạn chế và rào cản đối với nhà đầu tư nước ngoài. Họ cũng cho phép bạn giao dịch hàng hóa và tiền tệ mà không cần phải có tài khoản giao dịch trên sàn giao dịch tương lai. Có vô số các quỹ ETF nghịch đảo cho phép bạn kiếm tiền ngay cả khi thị trường cổ phiếu sụt giảm.

Từ tháng 2 năm 2004, các quỹ ETF đã chiếm từ 25% đến 40% khối lượng giao dịch trên sàn giao dịch NYSE Arca[3].

Phương Pháp Lựa Chọn Từ Trên Xuống

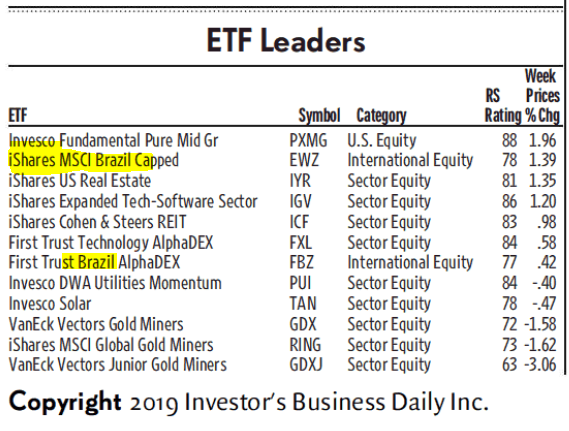

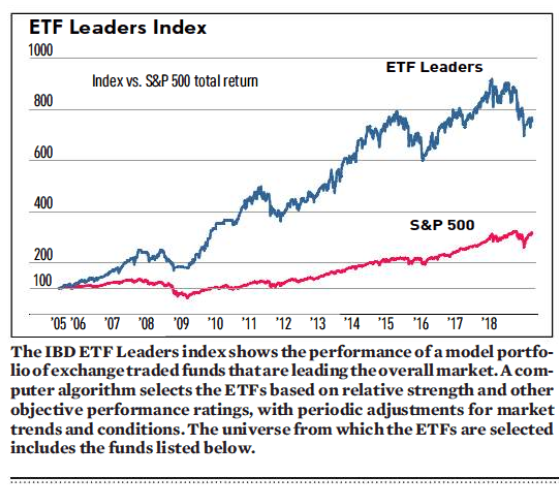

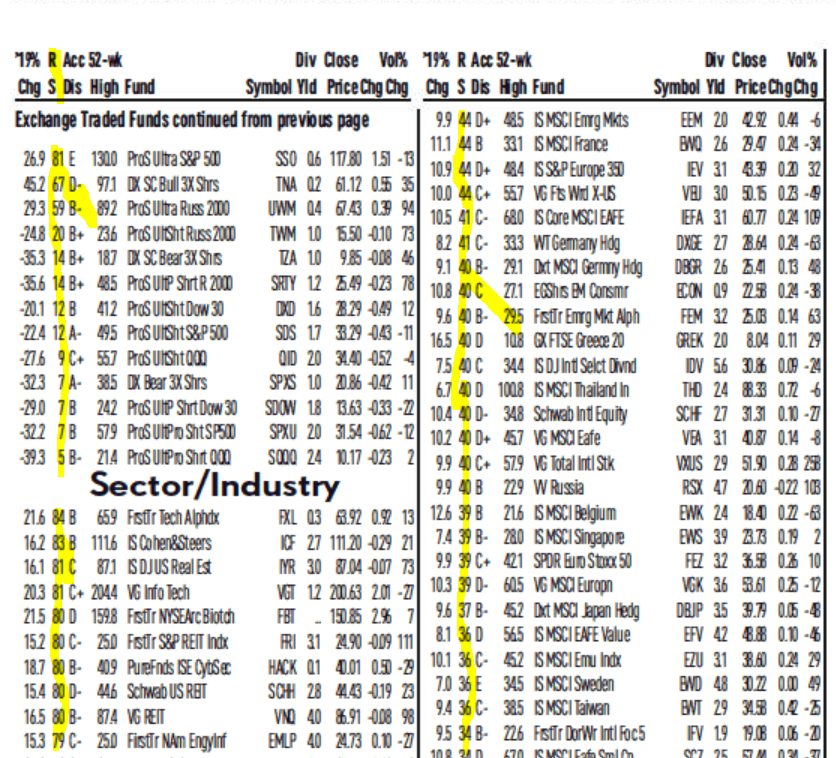

Nhật Báo IBD cung cấp danh sách 350 quỹ ETF đi kèm với khối lượng giao dịch bình quân 50 ngày và phân loại lĩnh vực hoạt động như: đầu tư chỉ số chứng khoán Mỹ, Lĩnh Vực/Ngành, Toàn Cầu, Trái Phiếu, Hàng Hóa Và Tiền Tệ. Mỗi nhóm phân loại đều có xếp hạng RS với thứ tự từ cao đến thấp. Xếp hạng ETF dựa trên xếp hạng RS cho biết quỹ ETF nào đang là quỹ dẫn dắt trong mỗi nhóm phân loại và giúp bạn so sánh chúng với nhau. Bảng này cũng đề cập đến tỷ suất sinh lợi từ đầu năm đến ngày hiện tại của mỗi quỹ. Xếp Hạng Phân Phối/Tích Lũy, lợi suất cổ tức, và giá đóng cửa ngày hôm trước, phần trăm thay đổi giá, phần trăm thay đổi khối lượng so với khối lượng giao dịch bình quân.

Nhật Báo IBD cung cấp danh sách 350 quỹ ETF đi kèm với khối lượng giao dịch bình quân 50 ngày và phân loại lĩnh vực hoạt động như: đầu tư chỉ số chứng khoán Mỹ, Lĩnh Vực/Ngành, Toàn Cầu, Trái Phiếu, Hàng Hóa Và Tiền Tệ. Mỗi nhóm phân loại đều có xếp hạng RS với thứ tự từ cao đến thấp. Xếp hạng ETF dựa trên xếp hạng RS cho biết quỹ ETF nào đang là quỹ dẫn dắt trong mỗi nhóm phân loại và giúp bạn so sánh chúng với nhau.

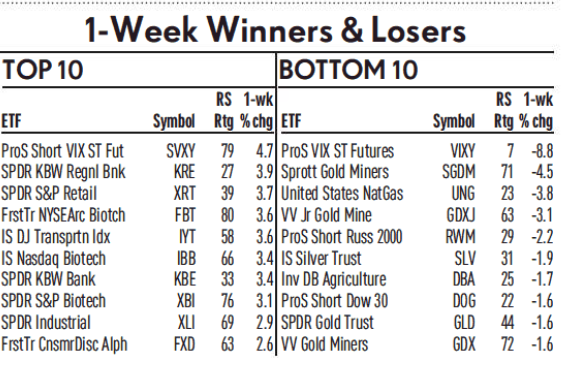

Bên cạnh các thông tin về quỹ ETF, Nhật Báo IBD còn có bảng “Người Chiến Thắng & Kẻ Thất Bại (Winners & Losers)” tại trang chuyên về các quỹ ETF. Mỗi ngày, trang này sẽ liệt kê ra các quỹ ETF hoạt động tốt nhất và tệ nhất trong một giai đoạn nhất định, được xoay tua theo ngày:

Vào ngày thứ hai: phần trăm tăng giá trong 1 tuần.

Vào ngày thứ ba: phần trăm tăng giá trong 1 tháng.

Vào ngày thứ tư: phần trăm tăng giá trong 3 tháng.

Vào ngày thứ năm: phần trăm tăng giá trong 6 tháng.

Vào ngày thứ sau: phần trăm tăng giá trong 12 tháng.

Tìm hiểu về RS và cách thức đầu tư vào cổ phiếu hoặc chứng chỉ ETF dựa trên RS tại bộ sách

[1] Người dịch: Các nhà tạo lập thị trường này là các AP (Authorized Participants), tức các nhà đầu tư chuyên nghiệp và tổ chức tài chính lớn được cấp phép. Về cơ bản, họ là người có lực mua lớn. Công việc của AP là mua các cổ phiếu mà quỹ ETF muốn và gom lại thành lô lớn. Quỹ ETF sẽ đổi lấy lô cổ phiếu này bằng các chứng chỉ quỹ ETF mới. Như vậy, quỹ ETF sẽ có số lượng cổ phiếu cần thiết để mô phỏng theo chỉ số hoặc danh mục nào đó, trong khi các nhà tạo lập thị trường có thêm số lượng cổ phiếu ETF mới và bán ra để thu lợi nhuận. Quá trình này có thể diễn ra ngược lại, các AP có thể làm giảm số lượng chứng chỉ quỹ ETF bằng cách dùng chứng chỉ quỹ ETF mua được trên thị trường và giao nó nhà người phát hành để lấy về các cổ phiếu đã tạo ra chứng chỉ quỹ đó. Việc trao đổi giữa quỹ ETF và AP là trên nguyên tắc định giá giữa hai bên, không sử dụng tiền.

[2] Nguồn: Tham khảo từ sách “Investment Company Fact Book” của Viện Công Ty Đầu Tư, năm 2008.

[3] Người dịch: Sàn giao dịch NYSE Arca là được thành lập sau khi NYSE mua lại Archipelago. Năm 2018, sàn NYSE Arca là sàn lớn nhất thế giới về giao dịch ETF.