Chưa có sản phẩm trong giỏ hàng.

TTCK Việt Nam

[Theo dấu chuyển động các quỹ] Dragon mua vào HPG và MBB, bán VCI và CRE

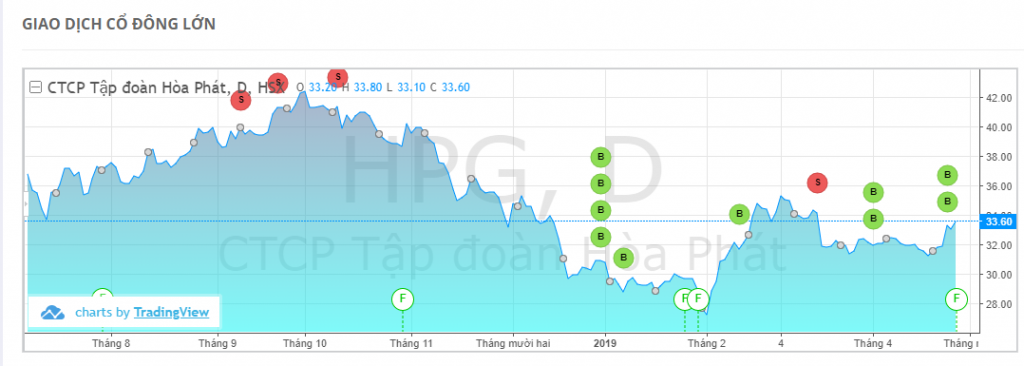

Vào ngày 22/4, nhóm Dragon đã mua vào 1 triệu cổ phiếu Tập đoàn Hòa Phát (HoSE: HPG), trở thành cổ đông lớn nắm giữ gần 107 triệu cổ phiếu, hơn 5% vốn công ty. Với giá chốt 31,850 đồng/cổ phiếu trong ngày 22/4/2019, nhóm Dragon Capital đã chi gần 32 tỷ đồng. Tổng giá trị cổ phiếu HPG mà quỹ ngoại đang sở hữu có giá thị trường hơn 3,500 tỷ đồng.

Như vậy, chúng ta đang chứng kiến làn sóng mua vào nhẹ của một số cổ đông lớn HPG. Số lượng mua chỉ đâu đó từ 100,000-500,000. Con số này chẳng thấm vào đâu so với lực bán 10 triệu cổ phiếu của PENM III vào ngày 10/10/2018.

Hồi giữa tháng 3/2019, Dragon đã bán ra 500 nghìn cổ phiếu HPG, và giảm lượng sở hữu xuống 106.08 triệu cổ phiếu, tương ứng 4.986%, tức không còn là cổ đông lớn của Hòa Phát.

Như vậy, lực mua của Dragon ở Capital là không đáng kể, nó chỉ xoay quanh ngưỡng 5% vốn công ty.

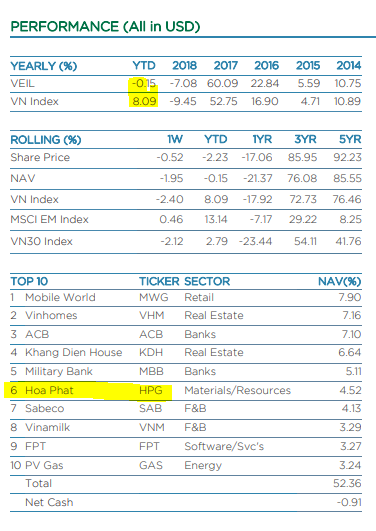

Hiệu quả hoạt động của Dragon Capital từ đầu năm đến nay là không tốt. NAV của quỹ giảm -0.15% trong khi VN-Index tăng 8.09%

Ở chiều ngược lại, nhóm Dragon Capital đã bán 5.35 triệu cổ phiếu Chứng khoán Bản Việt (HoSE: VCI) ngày 23/4, giảm tỷ lệ sở hữu xuống 4.99% và không còn là cổ đông lớn tại công ty chứng khoán này.

Nhóm Dragon cũng bán cổ phần một khoản đầu tư khác là Bất động sản Thế Kỷ (HoSE: CRE). Cụ thể, Aquila SPC bán 210,000 cổ phiếu, Amersham Industries Limited bán 200,000 cổ phiếu và Viola Ltd bán 90,000 cổ phiếu. Sau giao dịch, nhóm quỹ ngoại còn sở hữu 9.4 triệu cổ phiếu, tương đương 11.7% vốn.

Bình luận về HPG.

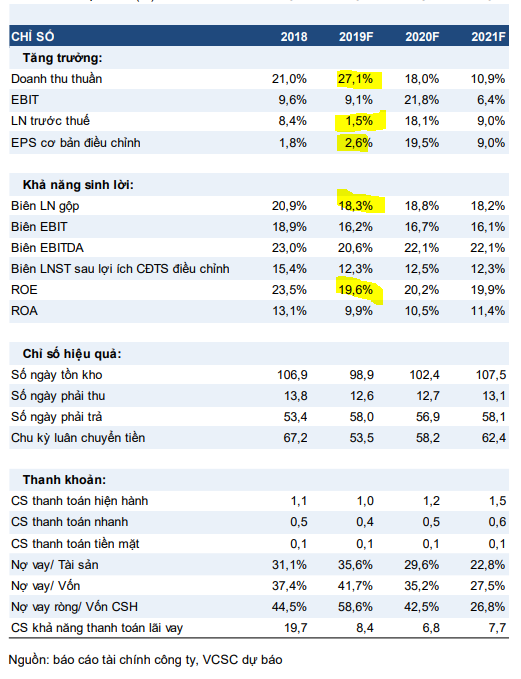

Kết quả kinh doanh quý 1.2019 của HPG là tiêu cực với lợi nhuận sau thuế đạt 1,800 tỷ đồng, giảm 18.6% so với cùng kỳ năm ngoái.

Sau báo cáo của HSC vào ngày 2/4/2019, giảm ước tính lợi nhuận sau thuế 5.7% do giá đầu vào tăng mạnh, đến lượt hai công ty chứng khoán khác là KIS (báo cáo ngày 3/4/2019) và VSC (báo cáo ngày 8/4/2019) lần lượt giảm ước tính 6% và 10% lợi nhuận sau thuế năm 2019. Cụ thể, VSC dự báo LNST năm 2019 còn 8,800 tỷ đồng (tương ứng +2%, so với mức 9,600 tỷ đồng trước đó- tương ứng tăng +12%).

Theo VSC, biên lợi nhuận gộp năm 2019 giảm mạnh do giá quặng sắt tăng mạnh bởi các sự kiện bất thường ở Brazil và Úc: ” Diễn biến cắt giảm nguồn cung quặng sắt của BHP và Rio Tinto do bão Veronica tại Úc vào cuối tháng 3/2019 đã tạo thêm áp lực tăng cho giá quặng sắt. Giá quặng sắt đã đạt 86 USD/tấn vào đầu tháng 4, so với mức trung bình trong quý 4/2018 là 70 USD/tấn Do đó, chúng tôi nâng giả định giá quặng sắt trung bình cho HPG thêm 4% lên 78 USD/tấn cho năm 2019. ” Dự báo Biên lợi nhuận gộp sẽ giảm từ 26.3% (năm 2016), xuống 23% (năm 2017), 20.9% (năm 2018) và chỉ còn 18% trong năm 2019.

Bên cạnh đó, chi phí lãi vay từ khoản đầu tư cho dự án Dung Quất giai đoạn 1 cũng sẽ ảnh hưởng đến tăng trưởng lợi nhuận của doanh nghiệp. Theo đó, chi phí tài chính dự kiến tăng thêm 58% và 44% trong năm 2019 và 2020.

Chính sự sụt giảm nhanh của biên lợi nhuận gộp trong khi tăng trưởng doanh số vẫn không đủ mạnh nên mức tăng trưởng lợi nhuận sau thuế bị giảm mạnh như đề cập. Dự kiến tăng trưởng doanh số của HPG năm 2019 chỉ tầm 27%.

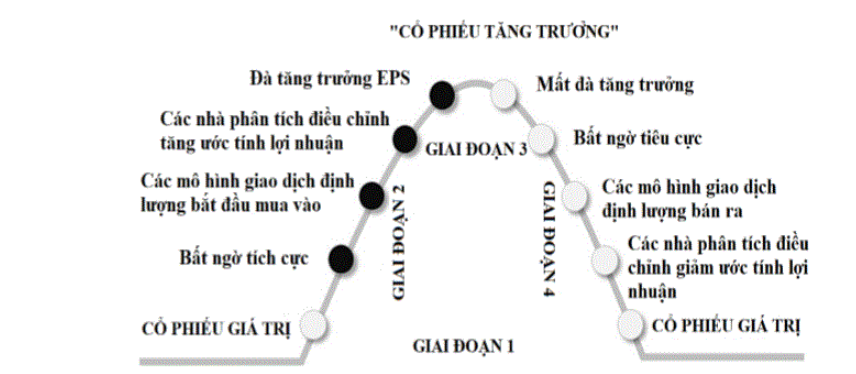

Một lần nữa, chúng tôi vẫn sử dụng mô hình chu kỳ tăng trưởng lợi nhuận của Phù Thủy Chứng Khoán Mark Minervini. Theo đó, HPG có đầy đủ các triệu chứng của giai đoạn 4, tức giai đoạn giảm giá cổ phiếu khi CÁC NHÀ PHÂN TÍCH ĐIỀU CHỈNH GIẢM ƯỚC TÍNH LỢI NHUẬN (HSC, KIS, VSC…)

Chúng tôi vẫn sử dụng kỹ thuật đọc đồ thị của William O’Neil. Theo đó, việc HPG có khoảng trống giảm giá (Gap Down) vào ngày 15/3/219 với khối lượng giao dịch cao nhất trong vòng 1 năm qua (17 triệu cổ phiếu), đang tạo ra kháng cự ở ngưỡng 33-34.

Xem chi tiết kỹ thuật đọc chart của Oneil tại bộ sách