TTCK Việt Nam

[Nhịp Đập Thị Trường 9/10/2019] Thị trường tiếp tục lưỡng lự chờ tin cuộc họp Trung-Mỹ. Tiêu điểm BMP

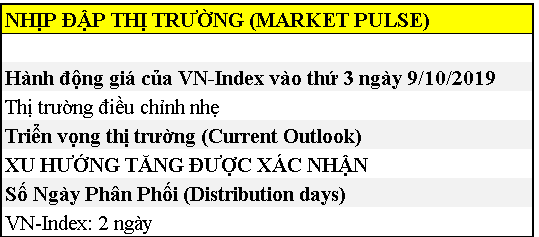

VCB và VNM bị bán cuối phiên khiến VN-Index mất đi sắc xanh đầu phiên. Kết phiên VN-Index giảm nhẹ 0.04% và đóng cửa ở mức 987.83 điểm. Thanh khoản thấp hơn so với phiên giao dịch ngày hôm qua.

Chỉ số VN-index vẫn trụ tốt trước cú giảm điểm đêm qua của TTCK Mỹ (Dow Jones mất hơ 300 điểm). Hiện tại, VN-Index vẫn giữ được thành trì quan trọng cho kịch bản tăng giá là MA50 ngày. Mô hình sóng Elliott cho thấy đã có đủ các sóng điều chỉnh A-B-C-D-E.

Hộp Nhịp Đập Thị Trường vẫn ghi dòng trạng thái “Xu Hướng Tăng Được Xác Nhận”

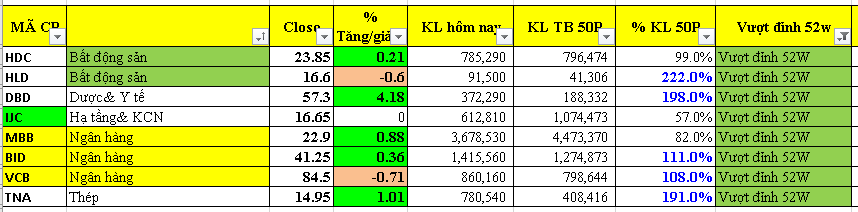

Phiên giao dịch hôm nay có 8 mã cổ phiếu vượt đỉnh 52 tuần trong khi có 9 mã cổ phiếu đang phá đáy 52 tuần. Số lượng cổ phiếu nằm trên MA100 ngày vẫn đang chiếm chủ đạo.

Danh sách cổ phiếu vượt đỉnh 52 tuần cho thấy lĩnh vực ngân hàng, bất động sản đang có sóng.

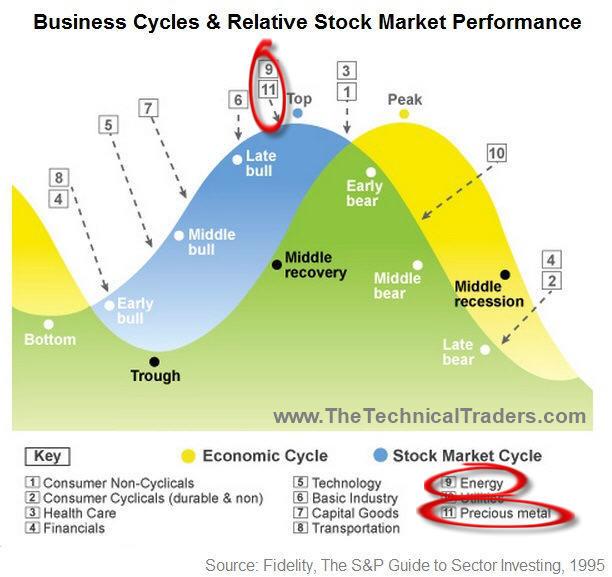

Dữ liệu Sức Mạnh Giá Tương Đối (RS) của từng ngành cho thấy ngành Ngân Hàng vẫn đang là trụ cột của thị trường.

Khi ngân hàng nổi sóng, thường đó là sóng dài vì nó xuất hiện vào đầu chu kỳ tăng giá mới (số 4 ở hình dưới).

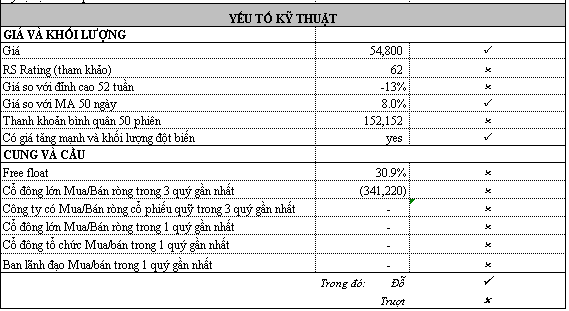

Tiêu điểm ngày hôm nay là cổ phiếu BMP. Cổ phiếu có điểm Breakout theo mô hình Chiếc Cốc-Tay Cầm. Trước đó, ngày 4/10/2019, BMP có điểm mua theo mô hình Gap Up Buy

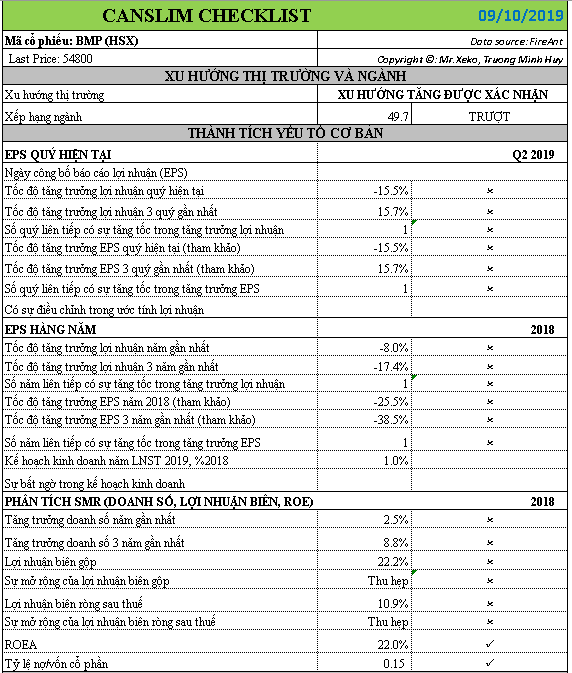

Bảng CANSLIM CHECKLIST cho thấy, BMP không đạt cả tiêu chí chữ C và chữ A khi tốc độ tăng trưởng lợi nhuận quý 2 là -15.6% và tăng trưởng lợi nhuận năm 2018 là -8%. Kế hoạch lợi nhuận của doanh nghiệp trong năm 2019 cũng không có gì đột biến. Hiện tại, nửa năm BMP mới chỉ hoàn thành 48% kế hoạch lợi nhuận sau thuế (432 tỷ đồng).

Tình huống của BMP được gọi là công ty trong tình huống PHỤC HỒI TỪ KHÓ KHĂN. Trong trường hợp này, hãy tập trung vào dữ liệu quý và triển vọng phục hồi của doanh nghiệp.

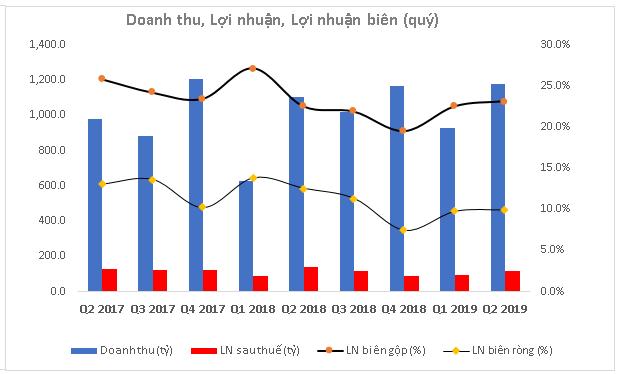

Ưu điểm của BMP là có ROE cao (trên 22%) và tỷ lệ nợ/vốn chủ sở hữu thấp (0.15 lần). Biên lợi nhuận gộp hoặc biên lợi nhuận ròng đang được cải thiện trong 3 quý gần đây. Theo đó, biên lợi nhuận ròng từ mức 7.5% vào quý 4.2018 lên 9.9% trong quý 2/2019. Như vậy, BMP có 2 quý liên tiếp biên lợi nhuận được mở rộng. Tăng trưởng lợi nhuận 3 quý gần đây cũng tăng nhẹ 15.7%, chấm dứt xu hướng giảm trước đó.

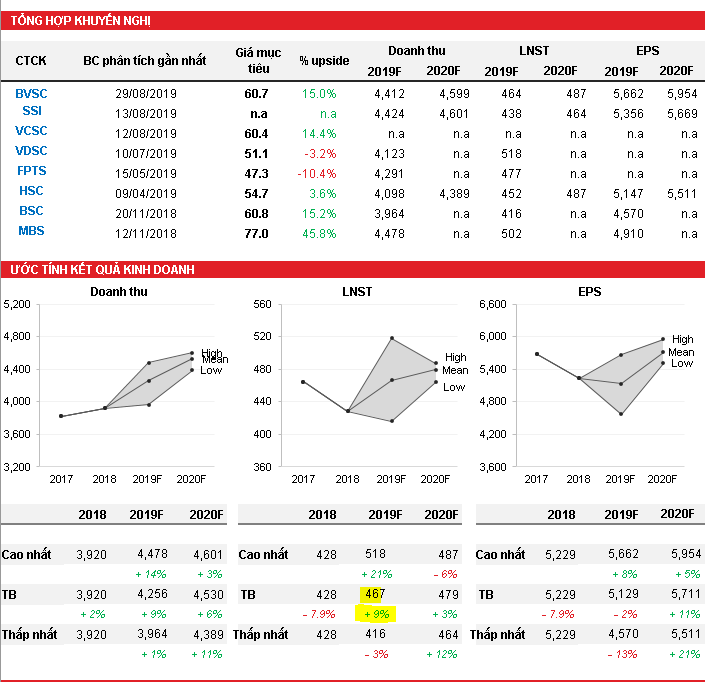

Kỳ vọng của các CTCK: Các CTCK đang đánh giá cao triển vọng của Nhựa Bình Minh khi biên lợi nhuận tiếp tục cải thiện nhờ giá nguyên liệu tiếp tục sụt giảm. Chi phí chiết khấu giảm khi Hoa Sen hạ nhiệt cuộc đua tranh giành thị phần.

Lợi nhuận trung bình cả năm 2019 ước đạt 467 tỷ đồng, cao hơn so với kế hoạch 432 tỷ đồng của doanh nghiệp. Giá mục tiêu là 58.9, cao hơn 8% so với giá đóng cửa ngày 9/10/2019

- BVSC (báo cáo ngày 29/8/2019): Dự báo lợi nhuận ròng trong nửa cuối 2019 tăng trưởng 17% so với năm ngoái, giúp cho lợi nhuận cả năm phục hồi sau hai năm liên tiếp suy giảm. Giá mục tiêu 60.7

- PHS (báo cáo ngày 19/9/2019): Kỳ vọng cải thiện biên lợi nhuận gộp nhờ hưởng lợi từ liên kết chuỗi giá trị trong hệ sinh thái của Nawa Industries (SCG) và việc giá nguyên vật liệu đầu vào giảm so với cùng kỳ. (2) Chính sách bán hàng tập trung cấu trúc lại hệ thống phân phối nâng sản lượng, tiết giảm chi phí bảo vệ biên lợi nhuận ròng. (3) Thị phần được giữ vững. Sản lượng bán dự kiến cải thiện từ mức nền thấp giai đoạn 2017-2018 do áp lực từ việc chạy đua tăng chiết khấu giành thị phần trong ngành nhựa đã giảm bớt. Giá mục tiêu 60.8