Chưa có sản phẩm trong giỏ hàng.

Nhà Đầu Tư Thành Công

Licogi 16 hưởng lợi lớn từ chính sách tài khoá và tiền tệ, thoái vốn dự án Điền Phước dự thu 500 tỷ, có lãnh đạo mới tham gia điều hành là một cá mập tài chính

Đánh giá sơ bộ, LCG hưởng lợi chính sách ở cả ba mảng kinh doanh chính:

- LCG có nhiều dự án BDS quy mô rất lớn, lên đến “nhiều trăm ha”, tài sản này chắc chắn là hưởng lợi việc áp lực cung tiền gia tăng từ chính sách tài khoá và tiền tệ để cứu kinh tế thời gian tới (điều này dang và sẽ tiếp tục diễn ra, chính phủ không còn đường nào khác).

- LCG là đơn vị hàng đầu trong lĩnh vực thi công các công trình giao thông, mảng này hưởng lợi chính sách tài khoá là điều rõ ràng. Hiện LCG đã ký được giá trị hợp đồng lên đến “hàng chục nghìn tỷ”, cụ thể là bao nhiêu chúng ta sẽ xem xét ở phần sau.

- Ở mảng năng lượng tái tạo, một ngành hot khác đang nổi sóng trên thị trường tuần qua, LCG đang thực hiện một loạt dự án lớn, đồng thời làm tổng thầu xây lắp trong ngành này. Nhìn chung, ngành này cũng hưởng lợi xu hướng đẩy mạnh phát triển năng lượng tái tạo ở VN và thế giới, kỳ vọng sẽ giúp LCG “làm không hết việc”.

Kế hoạch kinh doanh năm 2021 tiềm ẩn cú bùng nổ lớn nhờ thoái vốn dự án BDS Điền Phước

LCG đã trình ĐHCĐ kế hoạch doanh thu 3.600 tỷ đồng, trong đó doanh thu từ năm 2020 chuyển tiếp sang 27 tỷ đồng, doanh thu mảng dân dụng 129 tỷ (Khu du lịch sinh thái Cẩm Đình, Hòn Rơm, thi công nhà Hiệp Thành), mảng hạ tầng giao thông dự kiến đóng góp 1.000 tỷ (từ Vân Đồn Tiên Yên, các dự án đấu thầu), mảng năng lượng tiếp tục đóng góp chính tổng doanh thu với 1.796 tỷ đồng và doanh thu công trình xây lắp điện của EVN vào khoảng 150 tỷ đồng.

Lợi nhuận sau thuế từ kinh doanh thuần tuý dự kiến đạt mức 300 tỷ đồng. Theo chia sẻ từ phía công ty tại ĐHCĐ 2021, kế hoạch kinh doanh năm 2021 đề ra mức LNST 300 tỷ là “xét trên lợi nhuận từ HĐKD thuần tuý”, tức chưa tính đến việc thoái vốn dự án Điền Phước và Long Tân, “thực tế cao hơn vì ghi nhận lợi nhuận đột biến từ việc chuyển nhượng dự án”. Thông tin từ ĐHCĐ, giá trị chuyển nhượng dự án BDS khoảng 500 tỷ đồng. Dự án Điền Phước công ty mới chỉ phải chi khoảng 50 tỷ đồng để đền bù đất, nay đem bán cả dự án, nên lãi gộp ước tính ít nhất khoảng 300 tỷ, thậm chí 400 tỷ. Tính cả lợi nhuận từ HĐ chính và lợi nhuận từ thoái vốn thì năm 2021 có thể đạt gấp đôi kế hoạch, tức tối thiều 600 tỷ, cũng gấp đôi thực hiện năm ngoái. Khi đó PE năm 2021 sẽ là 3 lần, tức lãi năm nay đạt 1 phần 3 tổng giá trị vốn hoá thị trường.

: Sẽ phát hành 500 tỷ cổ phần mới, nếu không thành sẽ được ông Nguyễn Văn Nghĩa mua toàn bộ - Ảnh 1.")

Mảng bất động sản được tập trung đẩy mạnh với quy mô hàng trăm ha. Thoái vốn dự án Điền Phước có thể mang lại dòng tiền lớn đột biến.

Các dự án bất động sản LCG đang và sẽ triển khai gồm:

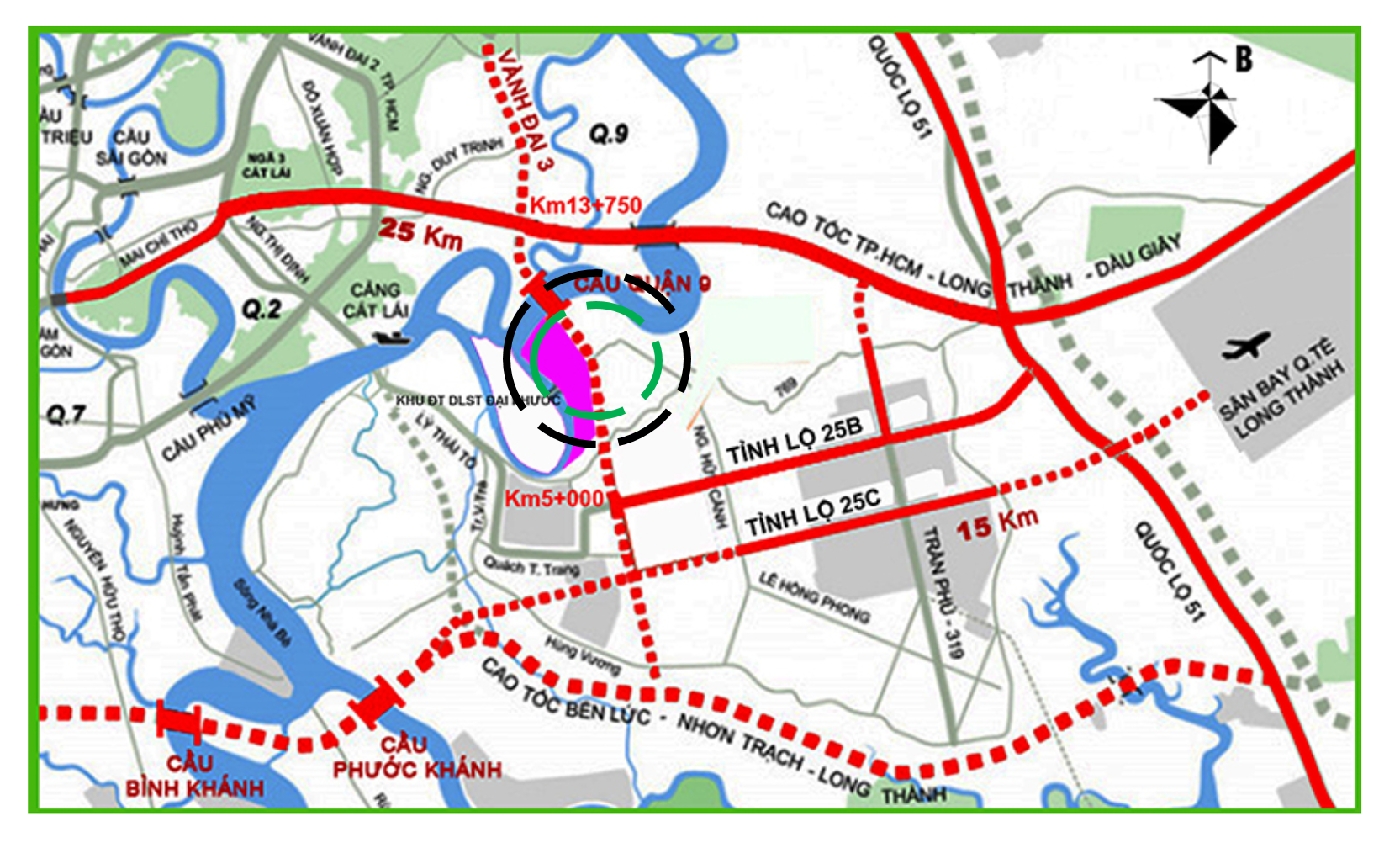

- Dự án Điền Phước diện tích 95 ha tại Nhơn Trạch, Đồng Nai, giáp Quận 9 TPHCM. LCG đang hoàn tất các thủ tục để chuyển nhượng dự án này. Như đã nói ở trên, Dự án Điền Phước công ty mới chỉ phải chi khoảng 50 tỷ đồng để đền bù đất, nay đem bán cả dự án, nên lãi gộp ước tính ít nhất khoảng 300 tỷ, thậm chí 400 tỷ.

Vị trí dự án Điền Phước 95 ha của Licogi 16

- Khu dân cư Nhơn Trạch 27ha và 50ha: ước tính tài sản còn lại của dự án này khoảng 5 ha đất thương phẩm

- Khu dân cư đường Lý Thường Kiệt (Bảo Lộc): còn lại 3,4ha khu thương mại

- Trường Cao đẳng nghề Công nghệ LICOGI 7,5ha: chủ trương giải thể trường nghề và chuyển đổi sang nhà ở xã hội kết hợp thương mại dịch vụ

- Dự án lấn biển Hậu Lộc (Thanh Hóa) 480ha:

- Dự án Nam Minh Phương (Liên danh LICOGI 14 và LICOGI 16) 54,4ha tại TP Việt Trì – Phú Thọ: tỷ lệ góp vốn L14 góp 71% và LCG góp 29%.

- Tìm kiếm các quỹ đất mới để đầu tư tại Ninh Thuận, Bà Rịa Vũng Tàu, Vĩnh Phúc… Năm 2020, LCG đã nghiên cứu, khảo sát nhiều dự án tiềm năng tại Thanh Hoá, Hồ Chí Minh, Ninh Thuận đã lựa chọn 3 dự án tại Ninh Thuận diện tích khoảng 300 ha.

Phía công ty cho biết: “định hướng thời gian tới LCG không còn tập trung vào xây dựng hạ tầng nữa mà chuyển trọng tâm sang mảng bất động sản”.

Mảng xây lắp ký hợp đồng giá trị hơn chục nghìn tỷ, trong đó xây lắp hạ tầng giao thông là lĩnh vực truyền thống được hưởng lợi chính sách thúc đầu tư công, bên cạnh mảng xây lắp năng lượng tái tạo đang ở giai đoạn bùng nổ

Ở lĩnh vực truyền thống của công ty, mảng xây lắp hạ tầng giao thông, TGĐ cho biết LCG tự tin ở mảng này, hiện đã ký kết và đang thi công một loạt dự án hạ tầng giao thông lớn, vú dụ:

- Dự án cao tốc Vân Đồn-Tiên Yên hơn 500 tỷ đồng

- Dự án trục cao tốc bắc nam đang đàm phán hoàn thiện với các chủ đầu tư, giá trị 2.000 tỷ đồng.

- Dự án QL45 – Nghi Sơn và dự án Diễn Châu – Bãi Vọt vừa động thổ thi công vào tháng 7 giá trị khoảng 2500 tỷ.

Chính sách tài khoá đang được sử dụng làm một đầu kéo giúp nền kinh tế thoát lầy. Gần đây chính phủ liên tục thúc tiến độ giải ngân đầu tư công, kỳ vọng sẽ giúp LCG ký kết thêm được nhiều hợp đồng mới trong mảng này và thuận lợi thanh quyết toán.

Mảng xây lắp năng lượng tái tạo cũng đang mang lại nhiều lợi thế cho LCG, hiện đã ký kết các dự án với giá trị hơn 5.500 tỷ đồng, trong đó điện gió 500 tỷ đồng, năng lượng mặt trời trên mặt hồ và mặt đất hơn 4.000 tỷ đồng… Năm 2020, LCG thi công hoàn thành 5 dự án điện mặt trời, tổng công suất 300MWp (cả trên bờ, dưới hồ). Theo chủ tịch LCG, đây là bước đột phá để LCG chinh phục về mảng mới là năng lượng tái tạo bên cạnh lĩnh vực truyền thống là hạ tầng giao thông.

Ngoài ra, ở mảng xây lắp dân dụng, LCG đã ký kết các dự án với Chủ đầu tư Sunshine tổng giá trị 900 tỷ đồng.

Giai đoạn 2021-2025, dự kiến doanh thu của LCG có đóng góp rất lớn từ lĩnh vực xây dựng hạ tầng giao thông và năng lượng tái tạo. Tổng giá trị hợp đồng xây dựng các mảng đã ký kết lên tới hơn chục nghìn tỷ, đảm bảo nguồn thu cho công ty trong các năm tới.

Mảng đầu tư năng lượng

1. Nhà máy điện mặt trời Solar Chư Ngọc 15MWp (Gia Lai):

- Giai đoạn 1 công suất 15Mwp đã hoàn thành với doanh thu năm 2020 đạt 47,2 tỷ (trước VAT). Thực tế trong năm 2020 giai đoạn từ tháng 10 – 12/2020 do ảnh hưởng của hoàn lưu bão, thời tiết, ưu tiên cho các dự án thủy điện phát hết công suất là các yếu tố bất lợi làm giảm công suất, thực tế nếu không có các yêu tố bất lợi trên thì nhà máy có thể đạt 105 – 110% so với FS, hiện nay đã thực hiện phát theo công suất ổn định.

- Giai đoạn 2 công suất 25Mwp, hiện đã hoàn tất thủ tục pháp lý và dự triển khai ngay trong năm 2021.

2. Nhà máy điện mặt trời Solar Farm Nhơn Hải 35MWp (Ninh Thuận):

- Doanh thu 6 tháng cuối năm 2020 là 38.3 tỷ, chỉ đạt 65% sản lượng theo công suất thiết kế tính toán. Do ảnh hưởng của các yếu tố về thời tiết cực đoan giai đoạn từ tháng 10 – 12/2020 đồng thời ưu tiên việc phát hết công suất của các dự án thủy điện cũng như việc lên lưới tại chỗ của các dự án nhỏ dưới 1Mwp. Dự kiến đến hết quý 2/2021, công suất dự án sẽ phát ổn định.

3. Các dự án điện gió: LCG đang phát triển 4 dự án điện gió gồm dự án điện gió Thăng Hưng tại Gia Lai công suất 100Mwp, hai dự án điện gió tại Quảng Trị tổng công suất 96Mwp và một dự án điện gió Iator tại Gia Lai công suất 100Mwp. Hiện, dự án điện gió của LCG đang được phê duyệt vay vốn Nhật, lãi suất tính về nước ở mức chỉ 4,5%, so với lãi suất ngân hàng trong nước cho vay hiện nay là 10,5%/năm. Do đó, phía doanh nghiệp khẳng định kiểu gì LCG cũng tự tin sẽ thắng ở mảng này.

Nhìn chung, ngành năng lượng sẽ giúp LCG có lợi nhuận đều đặn và ổn định, cùng cố vị thế về dài hạn. Ngành năng lượng tái tạo gần đây đang nổi sóng trên TTCK với sự tăng vọt của PC1, Tv2, BCG, GEG… HDG là một công ty đang có hiệu suất tăng giá rất tốt, dẫn đầu thị trường, cũng tham gia đầu tư rất mạnh vào linh vực năng lượng tái tạo. Rõ ràng đây cũng là ngành hot đang được thị trường chứng khoán săn đón.

Dự kiến phát hành 50 triệu cổ phiếu mới, giá chào bán 10.000 đồng/cp, TV HĐQT cam kết sẽ mua hết nếu cổ đông không mua

LCG có kế hoạch chào bán 50 triệu cổ phiếu cho cổ đông hiện hữu, dự kiến tăng vốn lên 1.765 tỷ đồng. Giá chào bán vào mức 10.000 đồng/cp (thấp hơn so với mức thị giá 15.000 đồng/cp hiện nay), tổng tiền thu về ở mức 500 tỷ đồng. Kế hoạch phát hành huy động vốn được LCG trình ĐHCĐ nhiều năm qua tuy nhiên chưa thực hiện được do thị giá không phù hợp.

Năm 2020, với sự tăng trưởng chỉ số kinh doanh, cổ phiếu LCG đã tăng trưởng mạnh, từ mức 4.000 đồng/cp lên trên mệnh giá, có thời điểm đạt trên 16.000 đồng. Các lĩnh vực chính công ty tham gia, như đánh giá ở trên, cũng đang ở thời kỳ khởi sắc, bên cạnh lợi nhuận lớn đột biến từ thoái vốn BDS. Từ các yếu tố này, chúng tôi đánh giá kế hoạch chào bán năm nay có thể thuận lợi hơn nhiều, nhất là giai đoạn hiện nay các công ty vốn hoá vừa có hiệu quả kinh doanh tốt đang được săn đón. Tương tự như vụ đầu tư vào VND hồi đầu năm nay, khi VND giá 27 chúng tôi đã tinh ý nhận thấy rằng mức giá 27 là chưa đủ hấp dẫn để các cổ đông nộp tiền mua phát hành 1/1 giá 14.500, nhưng nếu KQKD bứt phá và giá cổ phiếu tăng mạnh lên vùng 40 thì chắc chắn cổ đông sẽ vui vẻ nộp tiền để mua phát hành. Trước đây chúng tôi từng thấy cổ đông vui vẻ nộp tiền mua phát hành ở nhiều công ty khác như PTB L14… Do đó, chúng tôi kỳ vọng kế hoạch phát hành cùng với hứa hẹn đột biến KQKD, và triển vọng ở các ngành nghề chính sẽ là nhũng yếu tố giúp cho giá cổ phiếu LCG bùng nổ, qua đó thuân lợi tăng vốn.

Dự kiến số tiền thuc được sau khi phát hành, LCG sẽ chi 204 tỷ thu từ phát hành để thanh toán nợ vay, chi 146 tỷ để góp vốn vào công ty năng lượng Licogi 16 Gia Lai (thực hiện dự án NMĐMT Chư Ngọc công suất 25Mwp) và chi 150 tỷ còn lại đầu tư khu dân cư Long Tân.

Liên quan tới kế hoạch PHT, ông Nguyễn Văn Nghĩa – Thành viên HĐQT – cho biết tại đại hội cổ đông 2021 rằng năm qua phương án phát hành 300 tỷ từng thất bại liên quan đến giá cổ phiếu. Lúc bấy giờ, HĐQT từng bàn chia nhau ban lãnh đạo mua để có vốn, nhưng “lực bất tòng tâm”. Năm nay, thị giá đã cải thiện, ông Nghĩa khẳng định: “Chắc chắn thành công. Nếu cổ đông không mua tôi sẽ mua hết!”. Liên quan đến việc mua vào lượng lớn cổ phần TCM của Dệt may Thành Công và đăng ký mua cổ phiếu LCG nhưng sau đó huỷ mua LCG, ông nghĩa cho biết: “Thực tế tôi muốn mua nhưng lực bất tòng tâm. Biết LCG tốt, và sở dĩ tôi không mua nữa vì không đủ tiền mua nữa, tôi đã dồn tiền TCM nên hết tiền mua LCG”. Vị này nhấn mạnh LCG năm qua tái cơ cấu rất tốt, và việc huỷ số lượng đăng ký mua chỉ do một lúc đầu tư vào nhiều nơi nên không đủ nguồn lực.

Theo các thông tin đã được công khai, ông nghĩa đã chi khoảng 125 tỷ để mua 7,5 triệu cổ phiếu TCM với mức giá bình quân là 17.000 đồng vào năm 2020. Tại giá đóng cửa phiên 13/1/2021, lượng cổ phiếu ông Nguyễn Văn Nghĩa nắm giữ có giá trị lên tới 455 tỷ đồng. Còn theo giá đóng cửa ngày 16/8, giá trị lên tới 630 tỷ. Như vậy, việc ông Nghĩa tuyên bố “nếu cổ đông không mua thì tôi mua hết” là hoàn toàn có cơ sở, vì tiềm lực tài chính của vị này rất mạnh.

Uỷ viên HĐQT mới là cá mập tài chính, thành tích đầu tư vượt trội, có thể giúp LCG bứt tốc

Ông Nguyễn Văn Nghĩa là cổ đông lớn nắm giữ hơn 8,6 triệu cổ phiếu, tương ứng 13,92% vốn Công ty cổ phần Dệt may – Đầu tư – Thương mại Thành Công (mã chứng khoán TCM), hiện cũng là cổ đông lớn của Licogi 16 (mã chứng khoán LCG) khi sở hữu 8,87 triệu cổ phiếu, tương ứng 7,7% vốn LCG. Ông Nghĩa được biết đến đang là cổ đông lớn, chủ sở hữu của nhiều DN khác.

Trên thương trường, tên tuổi ông Nguyễn Văn Nghĩa gắn liền với chức danh Phó Tổng Giám đốc Công ty cổ phần Prime Group – thành lập năm 1999, là một trong những nhà sản xuất đi đầu trong lĩnh vực gạch ceramic , ngói và bình nước nóng tại Việt Nam và khu vực ASEAN, với hơn 4.400 lao động và 16 công ty thành viên thuộc Prime Group. Đến năm 2016, SCG đã chi thêm khoảng 1.350 tỷ đồng để mua nốt 15% cổ phần Prime Group từ các lãnh đạo công ty, bao gồm ông Nguyễn Văn Nghĩa. Được biết, tại thời điểm cuối năm 2015, ông Nghĩa nắm giữ khoảng 3,75% vốn Prime Group – ước tính thu về gần 340 tỷ đồng từ việc bán cổ phần cho SCG.

Từ năm 2016 đến nay, ông Nghĩa là Chủ tịch Hội đồng thành viên Công ty TNHH Thương mại Xây dựng Vận tải Thanh Long – chủ sở hữu của toàn bộ hệ thống phân phối gạch Tasa. Theo giới thiệu, Thanh Long được đánh giá cao khi được TASA tin tưởng và ký kết hợp đồng tiêu thụ 80% sản phẩm do TASA sản xuất trên toàn thị trường Việt Nam và Cambodia. Đặc biệt, từ những nỗ lực không ngừng nghỉ, Thanh Long đã trở thành Tập Đoàn chuyên phân phối vật liệu xây dựng trên thị trường cả nước, nhà phân phối chính thức đối với các dòng sản phẩm gạch ốp lát của thương hiệu Gạch TASA. Tính đến nay, sản lượng kinh doanh của Tập đoàn Thanh Long đã không ngừng phát triển, sản lượng hàng năm liên tục tăng với mức tăng trưởng bình quân 20% – 30% sau mỗi năm.

Ngoài các doanh nghiệp trên, ông Nghĩa cũng tham gia là Thành viên HĐQT của một số DN trên Upcom, chưa niêm yết khác.

Theo kinh nghiệm, những công ty có sự tham gia điều hành của lãnh đạo mới với tiềm lực tài chính mạnh, kinhg nghiệp kinh doanh phong phú và mối quan hệ sâu rộng, thì thường sau đó đều có sự bùng nổ về giá cổ phiếu. Sự tham gia của vị cá mập tài chính này trong HĐQT LCG có thể sẽ giúp ích rất nhiều cho sự bứt phá về giá cổ phiếu của công ty này.

Tóm lại, chúng tôi nhận thấy LCG đang hội tụ được nhiều yếu tố để bứt phá về giá, như yếu tố sự bùng nổ lợi nhuận ngắn hạn từ chuyển nhượng dự án BDS, đang được hưởng lợi chính sách ở tất cả ba mảng kinh doanh chủ lực. Nếu giá cổ phiếu điều chỉnh về vùng Pivot của mẫu hình chiếc cốc tại vùng 14.7, chúng tôi cho rằng đây là cơ hội cực tốt để mua vào cho mục tiêu khoảng trên 20.

(Bài viết dựa trên các thông tin công bố công khai trên trang chủ của LCG, và là quan điểm đầu tư cá nhân của người viết)