Chưa có sản phẩm trong giỏ hàng.

TTCK Việt Nam

ẨN SỐ MÙA BÁO CÁO TÀI CHÍNH QUÝ 2, THỊ TRƯỜNG BIẾN ĐỘNG TRONG BIÊN ĐỘ HẸP.

Các nhà đầu tư vẫn tỏ ra lưỡng lự trước sự không chắc chắn về triển vọng vĩ mô của thị trường, ví dụ như cuộc họp của FED và số liệu báo cáo tài chính quý II của các doanh nghiệp. Các cổ phiếu leader cũ như thủy sản, bán lẻ, năng lượng, dầu khí đang tìm thấy hỗ trợ tại đáy cũ hoặc đường MA200 ngày.

HÀNH ĐỘNG GIÁ HÔM NAY

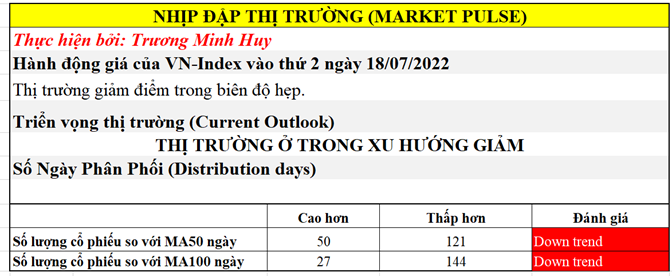

Đường kháng cự tạo bởi EMA 21 ngày vẫn chưa được vượt qua. Chỉ số VN-Index giảm nhẹ 0.23% và giao dịch trong biên độ hẹp, với thanh khoản thấp hơn phiên hôm trước, thể hiện rõ sự lưỡng lự của các nhà giao dịch.

Sự uể oải của dòng tiền thể hiện ở mọi chỉ số. Chỉ số HNX-Index gần như không thay đổi giá, trong khi VN30 giảm nhẹ 0.48%.

Sự uể oải của dòng tiền thể hiện ở mọi chỉ số. Chỉ số HNX-Index gần như không thay đổi giá, trong khi VN30 giảm nhẹ 0.48%.

Lợi suất trái phiếu chính phủ của Việt Nam ngày hôm nay là 3.43%, tăng so với cuối tuần trước. Mặc dù xác suất FED tăng lãi suất 1% trong cuộc họp tháng 7.2022 đã giảm từ 80% xuống còn 30% nhưng các nhà đầu tư Việt Nam vẫn còn lo lắng về khả năng thắt chặt tiền tệ.

Trong cuộc họp đánh giá sơ kết 6 tháng đầu năm tổ chức vào cuối tuần qua, lãnh đạo NHNN vẫn kỳ vọng tăng trưởng tín dụng năm nay là 14%, cao hơn mức 13.61% trong năm 2021, và 12.17% năm 2020. Tính đến ngày 30/6/2022, tín dụng đã tăng 9.35% và cao hơn mức nửa đầu năm của các năm trước.

Tuy nhiên, các nhà đầu tư lo lắng NHNN sẽ ưu tiên mục tiêu kiểm soát lạm phát 4% nên sẽ không bơm tiền ồ ạt. Mặc dù các nhà đầu tư sẽ kỳ vọng hoạt động nới room tín dụng của hệ thống ngân hàng, thậm chí là tín dụng đối với mảng bất động sản, nhưng điều đó sẽ không diễn ra sớm. Theo đánh giá của VCBS, khả năng phải đến cuối quý III mới có thể nới được.

Chưa có ngày FTD (Bùng Nổ Theo Đà) xuất hiện dù đây đã là ngày 8 của đợt nỗ lực hồi phục. Thị trường còn khoảng 3 phiên nữa để quan sát một ngày FTD có giá trị. Ngày FTD nên có mức tăng tối thiểu 1.5% với khối lượng cao hơn phiên trước.

Dù thị trường giảm điểm nhẹ nhưng hôm nay là một các cổ phiếu vốn hóa nhỏ hoạt động tốt. Số lượng cổ phiếu tăng giá lớn hơn số lượng cổ phiếu giảm giá trên HOSE. Độ rộng thị trường đang có sự cải thiện nhẹ. Theo đó, số lượng cổ phiếu nằm trên MA50 ngày tăng lên nhẹ.

Các cổ phiếu heo, đầu tư công, thủy sản, dầu khí tăng giá tốt trong phiên giao dịch ngày hôm nay. Phần lớn các cổ phiếu dầu khí, thủy sản, bán lẻ, năng lượng đang tìm thấy hỗ trợ tại các đáy cũ hoặc đường trung bình di động MA200 ngày, và hành động của phiên hôm nay cho thấy sự tự tin đang trở lại với nhóm cổ phiếu leader cũ này. Nếu thị trường có ngày FTD, khả năng các cổ phiếu leader này sẽ trở lại vì đây là nhóm nằm gần đỉnh 52 tuần nhất, có RS (Sức Mạnh Giá Tương Đối) cao.

Sự phân hóa của thị trường từ giữa tháng 6.2022 là thời gian mà các cổ phiếu leader cũ này điều chỉnh, xây lại nền giá mới.

MÙA BÁO CÁO TÀI CHÍNH QUÝ 2 CÓ TẠO NÊN SỰ HỖ TRỢ CHO GIÁ CỔ PHIẾU?

Theo nguồn dữ liệu của FinnTrade cập nhật đến ngày 12/7/2022, một số cổ phiếu dự kiến có lợi nhuận quý 2 tăng trưởng cao như FRT +660% yoy; HAG + 254% yoy…

Trong 26 mã cổ phiếu mà SSI Research phân tích, các công ty có tăng trưởng dương bao gồm: ACB, AST, BID, CTG, DGW, DPM, FPT, GAS, GMD, HAH, HDB, IMP, MBB, NT2, PNJ, REE, TCB, TPB, TRA, VCB, VHC, VIB, VSC. Trong khi các công ty có tăng trưởng âm là HPG, MSB, VEA

Trong số đó, một số công ty có mức tăng trưởng lợi nhuận cao như VHC +1309% yoy, PNJ +69% yoy, GAS +59% yoy, ACB +54% yoy, HAH + 188% yoy. Đây phần lớn là các cổ phiếu mang tính chu kỳ, hưởng lợi từ việc gián đoạn nguồn cung ứng toàn cầu.

Tuy nhiên, phần lớn các công ty chứng khoán đang dự phóng khả năng đạt đỉnh lợi nhuận của các công ty này. SSI Research dự phóng DGW, FRT có thể đã đạt đỉnh lợi nhuận và thậm chí tăng trưởng âm trong quý IV vì nền lợi nhuận cao. Nên nhớ, mảng ICT năm ngoái các công ty bán lẻ này có lợi nhuận đột biến vào quý IV.

SSI Research cho rằng lạm phát đang tác động tiêu cực đến sức mua của người tiêu dùng, đặc biệt là hàng tiêu dùng không tiết yếu và kỳ vọng ngành này sẽ đi theo mô hình chữ K.

Dữ liệu quý II công bố của các công ty cho thấy mảng ICT & CE có tốc độ tăng trưởng lợi nhuận giảm. VÍ dụ, DGW có tốc độ tăng trưởng mảng ICT là 20% yoy trong quý II, giảm so với tốc độ tăng trưởng +97% yoy. SSI cho rằng FRT và DGW, là các công ty có tỷ trọng doanh thu laptop cao có thể chỉ có tốc độ tăng trưởng doanh thu một con số trong nửa cuối năm 2022 do nền cao sáu tháng cuối năm 2021. SSI Research thậm chí đánh giá thấp tăng trưởng doanh thu vào năm 2023.

Cũng như nhiều công ty chứng khoán khác, SSI Reseach đánh giá cao PNJ và cho rằng công ty này có thể tăng trưởng cao trong quý III 2022 do nền thua lỗ của cùng kỳ năm ngoái (đóng cửa giãn cách).

Team NĐT CANSLIM có góc nhìn tích cực hơn so với báo cáo của SSI Reseach. Chúng tôi cho rằng, SSI chỉ đang đánh giá dựa trên sản phẩm chính hiện tại là mảng ICT đối với các công ty bán lẻ như MWG, DGW, FRT mà không đề cập con đường phát triển sản phẩm mới của doanh nghiệp.

Các cổ phiếu MWG và DGW đã để mất MA200 ngày và tìm về các đáy cũ, ví dụ đáy tháng 5.2022, nơi có thể kiểm tra sự hỗ trợ. Trong khi đó FRT đang kéo về MA200 ngày và tìm kiếm sự hỗ trợ tại đây. PNJ là cổ phiếu mạnh mẽ nhất trong ngành bán lẻ khi đang tìm kiếm hỗ trợ quanh MA50 ngày.

Bách Hóa Xanh đang là động lực tăng trưởng của MWG và chủ tịch Nguyễn Đức Tài Cho biết công ty này đang tái cấu trúc lại Bách Hóa Xanh để trở lại với diện mạo mới. Gần 1/7 hệ thống cửa hàng Bách Hóa Xanh đã có sự đóng cửa để tái sửa chữa trong thời gian qua nhằm thay đổi mô hình mua sắm.

MWG cũng đẩy mạnh phát triển chuỗi nhà thuốc An Khang để tìm ra động lực tăng trưởng mới. Long Châu cũng đang là động lực tăng trưởng của FRT. Cả hai chuỗi nhà thuốc này đang đẩy mạnh tốc độ mở rộng cửa hàng. Sau nhiều năm phải bù lỗ, thì chuỗi nhà thuốc Long Châu đã hòa vốn và dự kiến có khoản lãi khá đáng kể trong năm 2022.

Khi các cổ phiếu đã kéo về MA200 ngày hoặc thấp hơn, đây là nơi các nhà đầu tư có tầm nhìn dài hạn về triển vọng phát triển các sản phẩm mới đánh giá về tiềm năng phát triển của doanh nghiệp. Đối với FRT, Team NĐT CANSLIM đã có đánh giá riêng về chuỗi nhà thuốc Long Châu trong Room Zalo.

Hành động giá ngày hôm nay của các cổ phiếu bán lẻ cho thấy sự tích cực. FRT rút chân ngay tại MA200 ngày. Mặc dù khối lượng giao dịch vẫn khá lớn nhưng giá đã từ chối giảm, cho thấy khả năng tìm được hỗ trợ. DGW thậm chí +4.8% khi tìm hỗ trợ ở đáy cũ.

Một vài công ty khác cũng đối diện với đỉnh lợi nhuận như trường hợp của VHC, và sẽ giảm tốc tăng trưởng trong quý 3 và quý 4 khi nhu cầu tại Mỹ giảm. VHC đang kéo về tìm sự hỗ trợ tại MA200 ngày.

Thống kê của Fiin Trade, lợi nhuận sau thuế quý II của 9/104 doanh nghiệp ngành vận tải biển và logistic (chiếm 30% vốn hóa ngành) tăng trưởng +22% yoy. Trong đó chủ yếu là nhờ mức tăng trưởng +45.8% yoy của GMD và +78.5% của HAH. Lơi nhuận ngành vận tải biển đang giảm tốc do chi phí nhiên liệu tăng cao và giá cước giảm. Fiin Trade cho biết do sản lượng tồn kho của thế giới cao nên các đơn hàng vận chuyển giảm dần.

Thị trường đang ở trong bối cảnh những cổ phiếu leader cũ như thủy sản, bán lẻ, dầu khí….bị bán mạnh từ giữa tháng 6 do lo ngại đạt đỉnh lợi nhuận. Tuy nhiên, hãy quan sát hành động giá của các leader này để xem chúng có xây lại được nền giá hay không?

Một số cổ phiếu vốn hóa lớn như HPG cũng được kỳ vọng sẽ tiếp tục giảm tốc tăng trưởng do nền cao của năm ngoái. SSI Research kỳ vọng lợi nhuận -36% yoy và chỉ đạt 6.2 nghìn tỷ đồng. Một số công ty chứng khoán khác như VDSC đánh giá mảng thép xây dựng tiêu thụ chậm do nhu cầu yếu trong ngắn hạn, và phải đến năm 2023 mới phục hồi. VDSC thậm chí cho rằng HPG có thể có lợi nhuận quý 2 giảm đến -50% yoy, và nửa sau năm 2022 sẽ vẫn ở mức thấp.

Chúng tôi cho rằng, lợi nhuận của một số ngân hàng sẽ khá tích cực trong quý II như trưởng hợp của MBB, ACB…Với tỷ trọng vốn hóa lớn, các cổ phiếu ngân hàng có thể sẽ nâng đỡ thị trường.

Mùa báo cáo tài chính quý II đang diễn ra, và chúng ta xem các số liệu thực tế mà các công ty công bố có vượt trội so với kỳ vọng hiện nay của thị trường. Nếu có một sự bất ngờ nào đó, đây sẽ là điểm tựa cho thi trường chứng khoán. Năm 2018, sau cú sập mạnh từ đỉnh tháng 4, thị trường tạo đáy vào giữa tháng 7 nhờ kết quả kinh doanh tích cực của một số cổ phiếu, ví dụ thủy sản, bất động sản KCN.

Nhóm bất động sản KCN đang được dự đoán sẽ có bất ngờ. IDC có khả năng thay đổi cách thức hạch toán lợi nhuận để có lợi nhuận đột biến trong quý II. VGC đã công bố lợi nhuận quý II khá ổn. Thị trường đang chờ đợi kết quả kinh doanh quý II của KBC khi công ty này kỳ vọng lợi nhuận lớn năm 2022. Nhóm bất động sản KCN lọt vào danh sách theo dõi của của Team NĐT CANSLIM nhờ có RS (Sức Mạnh Giá Tương Đối) cao, mức giảm khá ít so với thị trường chung và hành động giá tích cực trong thời gian gần đây. Team NĐT CANSLIM đã có khuyến nghị mua IDC từ hai tuần trước.

TIÊU ĐIỂM BVH

— Còn tiếp

THAM GIA TEAM NĐT CANSLIM QUA ZALO 0977.697.420 ĐỂ ĐỌC CHI TIẾT BẢN TIN NHỊP ĐẬP THỊ TRƯỜNG.