Chưa có sản phẩm trong giỏ hàng.

Phân tích Doanh Nghiệp

PVS: SSI dự phóng LNTT quý 3 giảm -35% yoy, dự án Lô B Ô Môn có quyết định đầu tư vào năm 2023

Trong báo cáo ra ngày 4.10.2022, CTCK SSI cho rằng dự án Lô B-Ô Môn sẽ không có quyết định đầu tư cuối cùng cho dự án trước năm 2023. SSI cho biết EVN và PVN chưa đạt được thỏa thuân cuối cùng về GSA (thỏa thuận bán khí) đối với Lô B. Đây là dự án có ảnh hưởng lớn đến hoạt động kinh doanh đối với PVS khi backlog của dự án này ước tính 1.2-1.7 tỷ đôla.

SSI dự phóng lợi nhuân quý 3/2022 sẽ bằng hai quý trước do doanh thu từ các dự án đã ký kết trước vẫn được ghi nhận. Doanh thu hợp nhất quý 3 có thể tăng +30% yoy nhưng LNTT lại giảm -35% yoy do chi phí đầu vào cao và chi phí nhân công tăng lên.

Được biết, PVS đã ghi nhận 261 tỷ đồng lợi nhuân sau thuế trong nửa đầu năm, giảm -22% yoy, và hoàn thành 53% kế hoạch năm. Mặc dù doanh thu phục hồi nhưng chi phí đầu vào tăng khiến biên lợi nhuân gộp giảm 3 điểm phần trăm va lợi nhuận gộp giảm 19%. Hầu hết các mảng tàu kỹ thuật, EPC…đều có biên lợi nhuận giảm.

Trong bối cảnh các dự án trọng điểm quốc gia như Sư Tử Trắng GDD2, Lạc Đà Vàng, Lô B đang bị đình trệ, PVS đang phải đánh vào thị trường quốc tế với các hợp đồng lớn như Al-Shaheen Gallaf Batch 3 và Posco Shwe GĐ3.

Quan điểm đầu tư của Team NĐT CANSLIM

- PVS đang được kỳ vọng hưởng lợi lớn từ dự án Lô B- Ô Môn và dự án này có khả năng thực hiện từ năm 2023. Chưa kể, tiềm năng từ các dự án LNG/điện gió ngoài khơi. Việc lợi nhuận sau thuế năm nay sụt giảm là điều mà nhiều nhà đầu tư tiên đoán trước.

- PVS đã chốt được hợp đồng thuê dài hạn cho FPSO Ruby II và Lam Sơn, điều đó mang lại nguồn thu ổn định cho công ty giúp công ty sống qua giai đoạn khó khăn, chờ ngày tươi sang từ Lô B- Ô Môn, hoặc thậm chí cả Cá Voi Xanh. Một số tổ chức dự báo, tổng backlog cho cả hai đại dự án này mà PVS có thể nhận được là hơn 3 tỷ đôla.

- PVS có mức vốn hóa hiện nay tầm 10,800 tỷ (khoảng 470 triệu đôla), đã không thay đổi trong suốt 2 năm nay 2021-2022. Vốn hóa của PVS hiện đang tương đương lúc giá dầu 60 đôla/thùng trong khi hiện nay giá dầu đang ở mức trên 90 đôla/thùng. Dự báo giá dầu sẽ ở mức trung bình 80-100 USD/thùng trong thời gian dài giúp các công ty thượng nguồn như PVS hưởng lợi một khi các đại dự án dầu khí được kích hoạt. Khả năng cao PVS đang bị undervalue.

- PVS có lượng tiền mặt lớn bằng 93% giá trị vốn hóa hiện tại của công ty. Công ty có ít nợ nên không bị ảnh hưởng nhiều bởi vấn đề lãi suất tăng. PVS chi trả cổ tức khá đều ở mức 1,000 đồng/cổ phiếu và nhiều tổ chức kỳ vọng đây sẽ là mức cổ tức ổn định đối với PVS. Với thị giá 22,800 vào hiện tại, tỷ suất cổ tức của PVS là 4.3%.

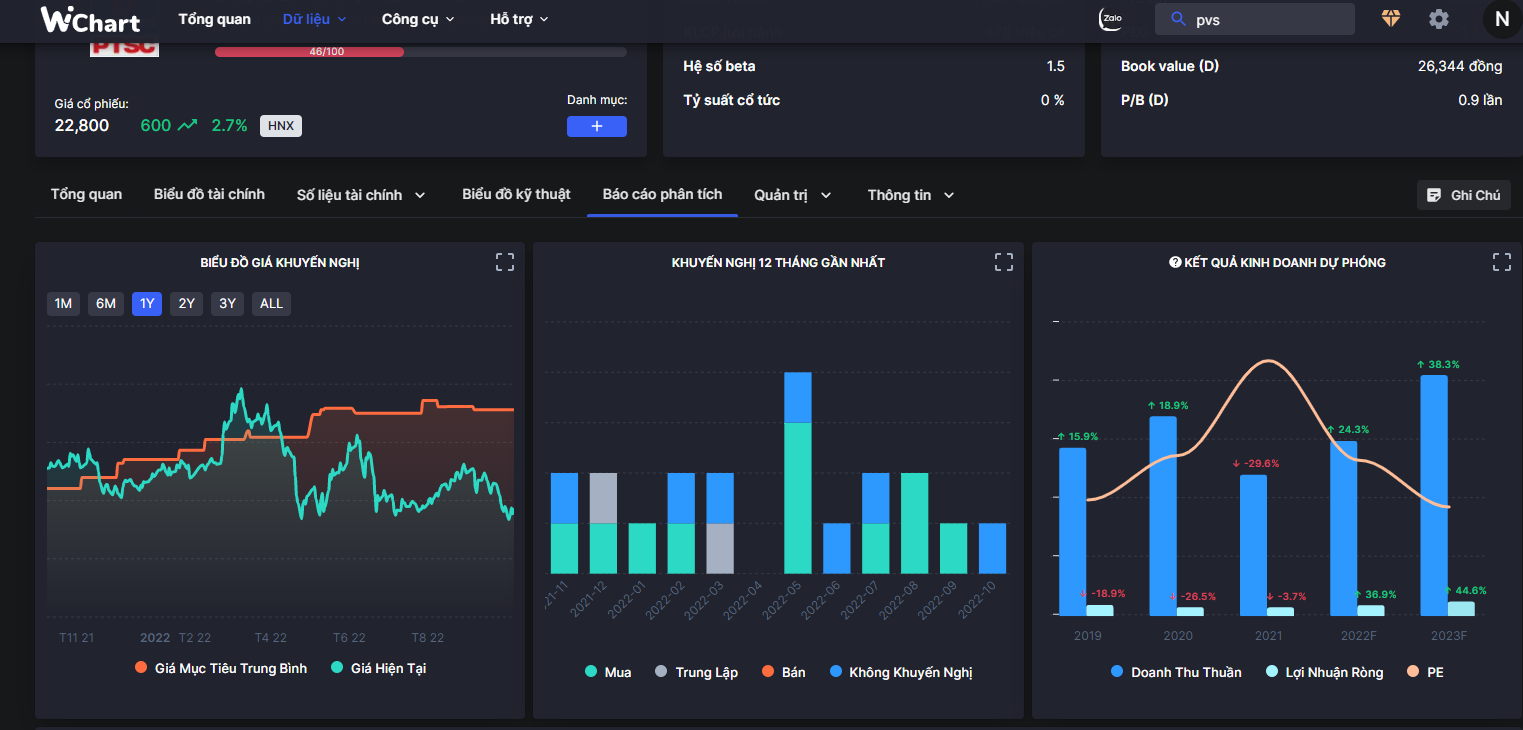

- Theo quan điểm chúng tôi, nếu dự án Lô B được thực hiện, PVS sẽ quay trở lại mức lợi nhuân trên 1,000 tỷ đồng/năm từ năm 2023, sau nhiều năm có mức lợi nhuận lẹt đẹt 600-800 tỷ do thiếu dự án. Dữ liệu của Wichart cũng có quan điểm tương tự.

Chúng tôi trình bày triển vọng của ngành dầu khí tại kênh Youtube. Chi tiết liên hệ Team NĐT CANSLIM qua zalo 0977.697.420