Chưa có sản phẩm trong giỏ hàng.

Phân tích Doanh Nghiệp

PHR: MAS kỳ vọng cổ tức từ VSIP 3 và Nam Tân Uyên 3 là động lực năm 2023-2024. Mỗi năm thu lãi hơn nghìn tỷ

Trong báo cáo mới phát hành ngày 20 tháng 10, CTCK Miare Asset (MAS) kỳ vọng lợi nhuân ròng năm 2023 của PHR tiếp tục tăng trưởng mạnh nhờ đóng góp cổ tức cao từ KCN Nam Tân Uyên 3 (NTC3) và VSIP 3. Theo đó, tốc độ tăng trưởng doanh số của PHR trong năm 2022 và 2023, lần lượt là -1.4% và +5.8%, tương ưng đạt 1917 tỷ đồng và 2,027 tỷ đồng. Doanh số của PHR chủ yếu đến từ mảng cao su và khó tăng trưởng mạnh.

Từ năm 2018, PHR chuyển hướng sang làm BĐS KCN và lợi nhuận chính của công ty đến từ tiền đền bù đất, thanh lý gỗ cây cao su cũng như cổ tức nhận được từ các KCN. MAS dự phóng tăng trưởng lợi nhuân ròng trừ cổ đông thiểu số của PHR tăng +115% trong năm 2022 (đạt 1,028 tỷ đồng) và +10% yoy (đạt 1,135 tỷ đồng vào năm 2023.

Con số dự phóng của MAS cao hơn hơn hẳn các đồng nghiệp tại SSI Research trong báo cáo đầu tháng 10. Theo đó, SSI, dự phóng lợi nhuận năm 2022 và 2023 của PHR lần lượt chỉ là 917 tỷ và 630 tỷ đồng, là nguyên nhân khiến CTCK này hạ giá mục tiêu 11% xuống còn 78,100 đồng/cổ phiếu. Trong khi đó, MAS lần đầu đưa ra khuyến nghị mua đối với PHR với giá mục tiêu 61,300 đồng/cổ phiếu. Có thể nói, MAS tuy lạc quan về triển vọng lợi nhuận nhưng giá mục tiêu khá thấp vì lãi suất chiết khấu cao (ND: phỏng đoán của admin).

PHR hiện cón vốn hóa khoảng 5,900 tỷ đồng khi đóng cửa ngày 21/10/2022. Vậy khoản lợi nhuân hơn nghìn tỷ mỗi năm của PHR sẽ đến từ đâu? Theo quan điểm của MAS, các nguồn lợi nhuận như sau:

1. CỔ TỨC (244 tỷ-2023/294 tỷ-2024) VÀ ĐỀN BÙ VSIP 3 (341 tỷ-2022/267 tỷ đồng-2023). PHR sẽ ghi nhận 341 tỷ đồng tiền đền bù từ VSIP 3 vào quý 4 năm nay (trong khi SSI dự phóng tiền đền bù sẽ khoảng hơn 400 tỷ được ghi nhận năm nay) và phần còn lại 267 tỷ đồng sẽ ghi nhận vào năm 2023.

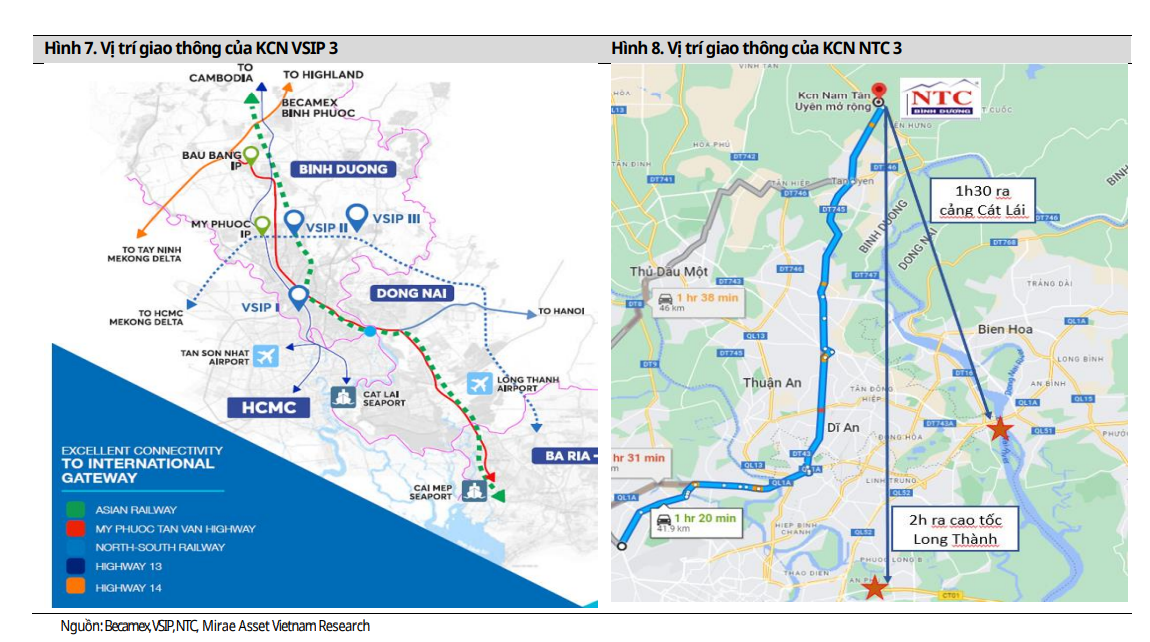

PHR hợp tác làm VSIP 3 với BCM theo phương án như sau: (1) đền bù 1.3 tỷ/ha và (2) 20% cổ phần trong VSIP 3 với định giá 1.2 tỷ đồng/ha. VSIP 3 có diện tích hơn 1,000 ha và đã có hợp đồng MOU (ghi nhớ) hơn 126 ha, trong đó LEGO đầu tư hơn 1 tỷ đôla. Dự án này đang triển khai xây dựng. Xem tiến độ xây dựng đến tháng 10 ở kênh youtube bên dưới. Vào tháng 11/2022, PHR sẽ phải bàn giao toàn bộ mặt bằng cho VSIP 3 xây dựng. Việc bàn giao đã được tiến hành từ đầu năm và vào tháng 10 bắt đầu bàn giao thêm.

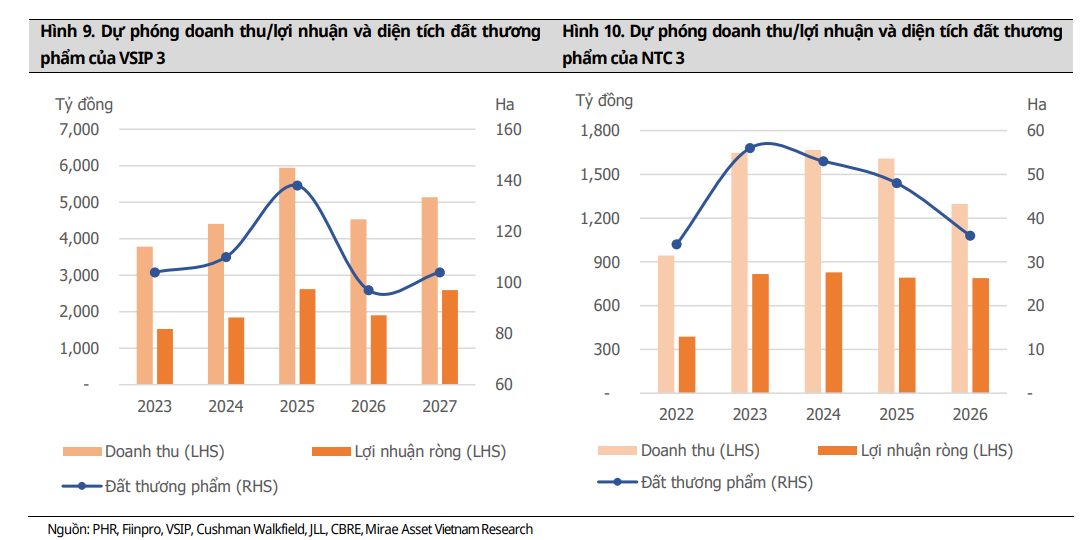

Giá cho thuê ở VSIP 3 dự kiến ở mức 140-160 USD/m2/năm, cao hơn 10%-20% so với các KCN trong khu vực. MAS dự phóng vào năm 2023 và 204 sẽ cho thuê lần lượt 103ha và 110 ha, nên lợi nhuận của VSIP tầm 1,528 và 1841 tỷ. Tương đương phần cổ tức cho PHR sẽ là 244 tỷ và 295 tỷ vào năm 2023 và 2024.

Vào tháng 7/2022, phía BVSC đã kỳ vọng PHR sẽ hưởng lợi hơn 3,400 tỷ trong toàn bộ vòng đời của dự án VSIP 3.

2. KCN Nam Tân Uyên 3 (kỳ vọng lợi nhuận chia cho PHR là 128 tỷ-2022 và 234 tỷ-2023). Dự án này dù đã được Nam Tân Uyên đền bù cho PHR vào năm 2020 và PHR đã ghi nhân lợi nhuận nhưng tiến độ xây dựng bị đình trệ do vướng pháp lý bởi nghị định 67.

UBND Bình Dương đã rà soát lại KCN Nam Tân Uyên 3 để xác minh xem có bị vướng nghị định 67 được bành vào năm 2021 hay không? Sau quá trình làm việc, các bên đã đồng ý rằng, KCN NTC3 KHÔNG THUỘC DIỆN PHẢI ĐẤU GIÁ VÌ NGUỒN GỐC ĐẤT KHÔNG CHỊU SỰ ĐIỀU CHỈNH BỞI NGHỊ ĐỊNH 67. Công ty mẹ GVR đã làm việc với cơ quan chức năng để sớm triển khai dự án.

MAS kỳ vọng toàn bộ vòng đời dự án này sẽ mang lại lợi nhuận cho NTC, trong đó PHR sở hữu 30%, từ 400-800 tỷ mỗi năm cho đến năm 2027.

Trong đó, cụ thể năm 2022 và 2023, Nam Tân Uyên 3 sẽ cho thuê lần lượt được 26 ha và 55 ha (toàn bộ đất thương phẩm của dự án là 288 ha, trong tổng diện tích hơn 340 ha). Như vậy, Nam Tân Uyên 3 cho thuê được gần 30% diện tích thương phẩm trong năm tới. Với giá thuê của khu vực này là tầm 100 USD/m2, lợi nhuận của Nam Tân Uyên 3 trong năm 2022 và 2023 lần lượt là 489 tỷ và 891 tỷ đồng. Tương ứng 30% lợi nhuận của PHR sẽ là 128 tỷ và 234 tỷ cho năm 2022 và 2023.

Như vậy, động lực lợi nhuận chính của PHR trong 2023 chủ yếu đến từ VSIP 3 (gồm 267 tỷ tiền đền bù + cổ tức 244 tỷ =511 tỷ) và Nam Tân Uyên 3 với lợi nhuân dự kiến 128 tỷ đồng. Tổng lợi nhuận là 639 tỷ đồng.

Phần đóng góp còn lại đến từ cho thuê tiếp phần nhỏ của KCN Tân Bình 1. Mảng kinh doanh cao su sẽ sụt giảm nhẹ và truy trì ổn định. Dự phóng mảng cao su cho ra lợi nhuận hơn 200-300 tỷ mỗi năm.

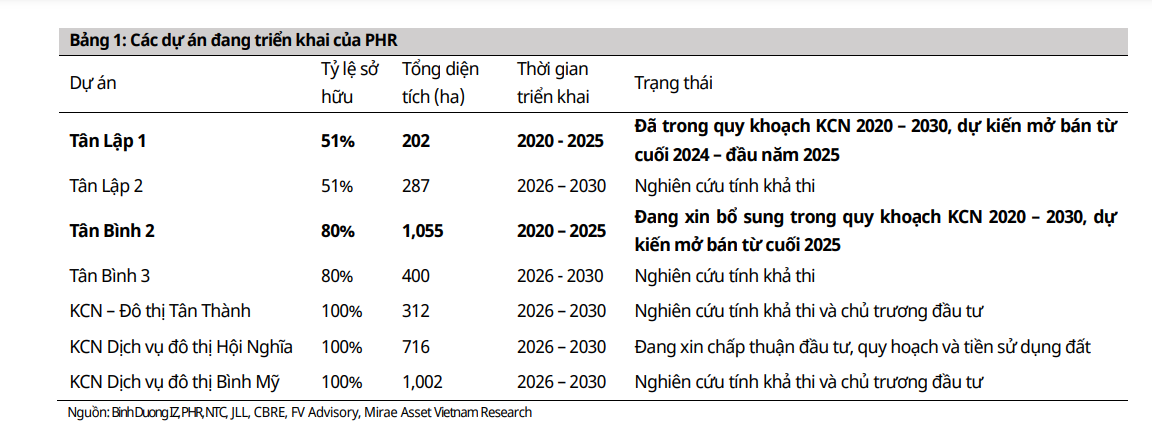

Điều quan trọng đối với PHR là điểm rơi bùng nổ vào năm 2024, khi KCN Tân lập 1 quy mô hơn 200 ha và KCN Tân Bình 2 quy mô hơn 1055 ha được hoàn thiện pháp lý. HIện các công ty chứng khoán đều cho rằng, khả năng sẽ làm được KCN Tân Lập 1 trước. KCN Tân Bình 2 có thể phải sau năm 2025 mới kịp tiến độ.

Với mức giá hơn 43,000 đồng/cổ phiếu và cổ tức hơn 4,000 đồng/cổ phiếu năm 2022. Tỷ suất cổ tức của PHR dự kiến ở mức 9.5%, khá hấp dẫn so với lãi suất ngân hàng, bình quân ở mức 7%-8%.

Tham gia Team NDT CANSLIM qua zalo 0977.697.420 để nhận được tư vấn về thời điểm giao dịch cổ phiếu PHR.

Pingback: PHR – Điểm tựa từ thu nhập bồi thường chuyển đổi đất cao su - Elibook.vn - Tri thức đầu tư