Chưa có sản phẩm trong giỏ hàng.

Phân tích Doanh Nghiệp

GMD: Lợi nhuận ròng quý 3 tăng 77%, vượt dự báo của HSC. Kỳ vọng giá mục tiêu 55,200.

Trong báo cáo ra ngày 28/10/2022, CTCK HSC vẫn duy trì dự phóng lợi nhuận và giá mục tiêu của GMD sau khi báo cáo tài chính quý 3 được công bố. Trong bối cảnh tăng trưởng lợi nhuận toàn thị trường bị sụt giảm, và nhiều công ty bị hạ triển vọng lợi nhuận, thì bức tranh của GMD tỏ ra vẫn tươi sáng.

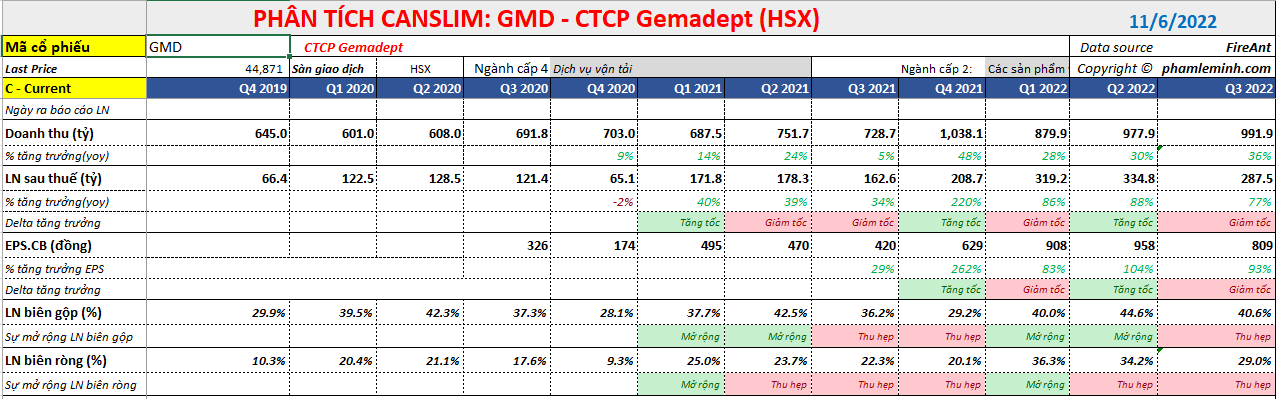

Theo đó, lợi nhuận quý 3 của GMD tăng +77%yoy do nền thấp của năm ngoái. Mặc dù vậy, đây là quý thứ 7 liên tiếp, GMD có mức tăng trưởng lợi nhuận hai con số ở mức cao. Mức lợi nhuận này được CTCK HSC cho rằng cao hơn 15% so với dự báo của họ. Chúng tôi cho rằng, kết quả lợi nhuận của GMD đã đánh bại dự phóng của nhiều công ty chứng khoán khác. Lợi nhuận quý 3 của GMD tăng khi lợi nhuận của các công ty liên doanh, liên kết, đặc biệt là Gemalink (sở hữu 65%) và cả SCS (sở hữu 36.6%) tăng mạnh . Trong quý 3, GML đóng góp 35 tỷ lợi nhuận cho GML và tổng 9 tháng đạt 104 tỷ. Trong cùng kỳ năm ngoái thì GML còn thua lỗ. Sản lượng hàng hóa qua cảng tăng 69% yoy

Lũy kế lợi nhuận ròng 9 tháng đạt hơn 800 tỷ đồng, tăng 94% yoy. Điều này là do doanh thu tăng +31% yoy, đạt mức 2850 tỷ đồng. Như vậy, GĐ đang có sự mở rộng của tăng trưởng doanh số trong 3 quý gần nhất là +28%, +30% và +36%. Doanh thu của GMD tăng mạnh ở cả mảng cảng biển và logistic. Doanh thu cảng biển tăng được thúc đẩy bởi sản lượng hàng hóa qua cảng tại khu vực Hải Phòng và phí xêp dỡ tăng. Trong khi đó, doanh thu mảng logistic tăng nhờ giá cước tàu của GMD tăng và dưa vào một số dịch vụ logistic mới trong nửa đầu năm.

Biên lợi nhuận gộp có sụt giảm nhẹ từ 44% xuống còn 40%.

HSC dự báo tăng trưởng lợi nhuận năm 2022, 2023, 2024 lần lượt là +60%, +8% và +18%, tương ứng đạt các mức 976 tỷ, 1056 tỷ, và 1257 tỷ. Động lực tăng trưởng chính là GMD. Lợi nhuận thuần trong năm 2023 chậm lại do e ngại tăng trưởng kinh tế toàn cầu suy yếu và GMD cũng chưa có nhiều cảng mới. Gemalink giai đoạn 2 sẽ hoàn thành vào năm 2024.

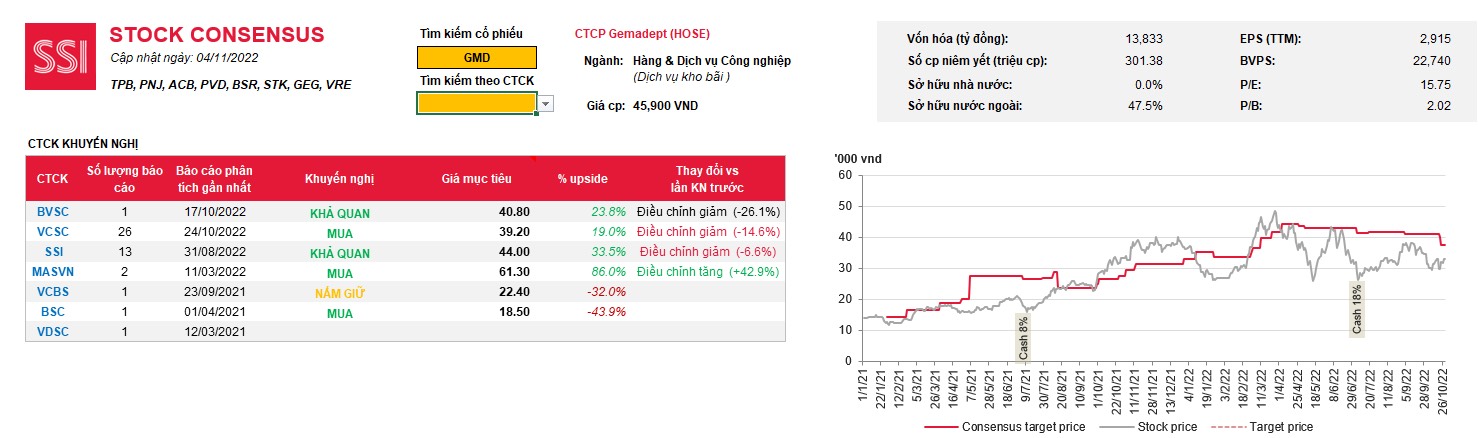

Về mặt định giá, HSC vẫn giữ nguyên giá mục tiêu 55,200 đồng/cổ phiếu. Mức định giá này cao hơn so với nhiều công ty chứng khoán khác như BVSC chỉ 40,800. Theo dữ liệu của Wichart, mức giá mục tiêu bình quân của thị trường là 59,200 đồng. Trong đó, mức giá mục tiêu cao nhất là của CTCK KBSV với 69.750 đồng/cổ phiếu. Nhìn chung trong số các CTCK lớn, thì HSC vẫn lạc quan nhất về GMD

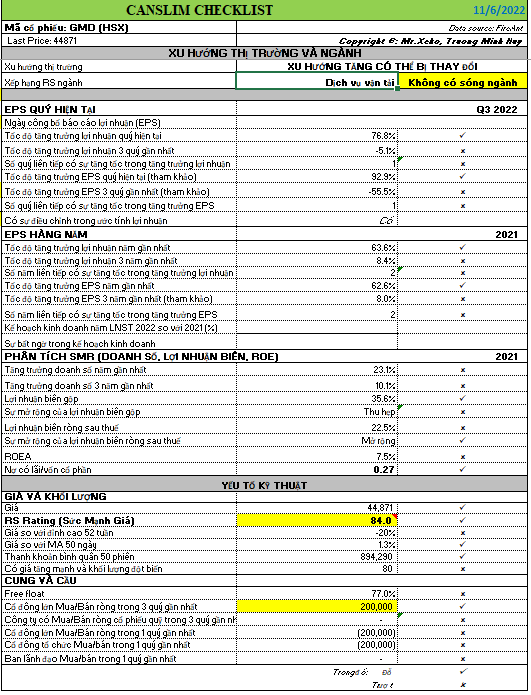

Bảng CANSLIM Checklist cho thấy cổ phiếu này bắt đầu có sự cải thiện trong tốc độ tăng trưởng lợi nhuận theo năm, tốc độ tăng trưởng lợi nhuận cao ở quý hiện tại nhờ nền thấp năm ngoái, nhưng sự tăng tốc qua các quý còn chưa mạnh mẽ. Tiêu chí SMR ở mức C trong thang đo từ A (cao nhất) xuống E (thấp nhất). Đều này là do ROEA của công ty còn ở mức thấp 7.5% trong khi tăng trưởng doanh thu bình quân qua cả 3 năm còn chậm. Dự kiến GMD sẽ có đột phá mạnh mẽ hơn từ năm 2024 khi GML giai đoạn 2 hoàn tất. Điểm mạnh của GMD là nợ có lãi/vốn cổ phần chỉ 0.27 lần nên trụ tốt trong bối cảnh lãi suất tăng.

GMD có nhược điểm là Free float cao hơn so với các công ty cùng ngành như VSC hay HAH. Tuy nhiên, đồ thị giá của GMD hiện tại đang mạnh mẽ hơn nhiều với RS=84 và đang có xu hướng cải thiện.

GMD vì thế được cho là cổ phiếu có nền tảng khá tốt ở hiện tại. Có lẽ vào quý 4, tăng trưởng lợi nhuận của GMD sẽ chậm lại do ảnh hưởng của suy thoái toàn cầu.

Dòng tiền thị trường đang có khuynh hướng tìm về các cổ phiếu giá trị có nền tảng cơ bản tốt, và GMD đang nhận được sự quan tâm. Trong phiên giao dịch ngày 4/11/2022, GMD vẫn tăng hơn 3% và vượt MA50 ngày, xuất hiện điểm mua Pocket Pivot. Thông tin chi tiết về tín hiệu giao dịch tại cổ phiếu GMD tại zalo 0977.697.420 của Team NĐT CANSLIM

GMD tiếp tục đánh bại kỳ vọng của các nhà phân tích trong báo cáo lợi nhuận quý 1.2022