Chưa có sản phẩm trong giỏ hàng.

TTCK Việt Nam

BẤT ĐỘNG SẢN TIẾP TỤC BỊ BÁN GIẢI CHẤP, VN-INDEX ĐANG KIỂM TRA LẠI VÙNG ĐÁY THÁNG 10. Tiêu điểm PVD và GAS

Trong khi thị trường chứng khoán Châu Á xanh rực rỡ rỡ trong ngày thứ hai, TTCK Việt Nam vẫn bị áp lực giải chấp đè nặng. Bên gấu gần như kiểm soát thị trường, trong bối cảnh thanh khoản ngày càng cạn kiệt.

THỊ TRƯỜNG CHỨNG KHOÁN HÔM NAY- CHỈ CẦN TRỤ VỮNG QUA CÁC PHIÊN ĐẦU TUẦN LÀ CÓ KHẢ NĂNG PHỤC HỒI?

Các cổ phiếu bất động sản sàn ngay từ đâu phiên, trọng tâm là NVL và PDR. Áp lực margin call đang khiến cho hàng chục triệu cổ phiếu bất động sản chất sàn. Được biết, trong tuần này, giới chủ của một số doanh nghiệp bất động sản sẽ có cuộc họp riêng với các CTCK để nộp thêm tài sản đảm bảo nhằm tránh bị margin call. Diễn biến của cuộc họp chắc chắn sẽ ảnh hưởng đến kết quả có hạn chế đến hoạt động giải chấp các cổ phiếu bất động sản trong các phiên tới.

Sự tăng lên của lãi suất gần đây đang khiến cho lĩnh vực bất động sản gặp phải khó khăn trong hoạt dộng bán hàng, trong khi sự giảm giá chứng khoán tiếp tục giáng đòn mạnh đến sức mạnh dòng tiền của giới chủ. Được biết, một số công ty chứng khoán tiếp tục nâng lãi suất margin lên mức 14% sau động thái tăng lãi suất của NHNN.

Sự phân hoá bắt đầu diễn ra. Trái ngược với cảnh sàn la liệt của dòng bất động sản, các cổ phiếu sản xuất kinh doanh bắt đầu hồi phục từ đầu phiên. Nhưng không có nhiều cổ phiếu giữ được sắc xanh vào cuối phiên khi bên gấu gần như hoàn toàn kiểm soát cuộc chơi.

Sự phân hoá bắt đầu diễn ra. Trái ngược với cảnh sàn la liệt của dòng bất động sản, các cổ phiếu sản xuất kinh doanh bắt đầu hồi phục từ đầu phiên. Nhưng không có nhiều cổ phiếu giữ được sắc xanh vào cuối phiên khi bên gấu gần như hoàn toàn kiểm soát cuộc chơi.

Số lượng mã giảm gấp 5 lần số mã tăng trên sàn HOSE. Chỉ riêng số mã giảm sàn đã là 138 mã, nhiều hơn số mã tăng là 75.

Giá dầu thô thế giới tăng 5% trong ngày thứ sáu lên mức 92 USD/thùng giúp một số cổ phiếu dầu khí tăng điểm. PVS tăng +1.4%, GAS tăng +1.7% trong khi PVD giảm -3.5%.

Mùa báo cáo tài chính quý 3 kết thúc, với tăng trưởng lợi nhuận các doanh nghiệp phi tài chính tiếp tục sụt giảm. Theo đó, tăng trưởng lợi nhuận quý 3 của nhóm phi tài chính -5.4%yoy, giảm tốc so với mức tăng trưởng +26%yoy trong quý 2 và 51%yoy trong quý 1. Kết quả này trái ngược với tăng trưởng +37.5%yoy của nhóm tài chính trong quý 3. Riêng nhóm ngân hàng có lợi nhuận quý 3 tăng trưởng +53%yoy. Đây được coi là một sự “phản cảm”. Trong cuộc họp giữa SBV và một số ngân hàng gần đây, những áp lực thượng tầng có thể ép các ngân hàng không được phép book lãi cao trong thời gian tới, khi mà cả xả hội đang vật lộn vì lãi suất cao. Bên cạnh đó, các doanh nghiệp lớn sẽ phải tái cấu trúc lại các khoản vay, bao gồm cả khoản vay ngân hàng và trái phiếu doanh nghiệp.

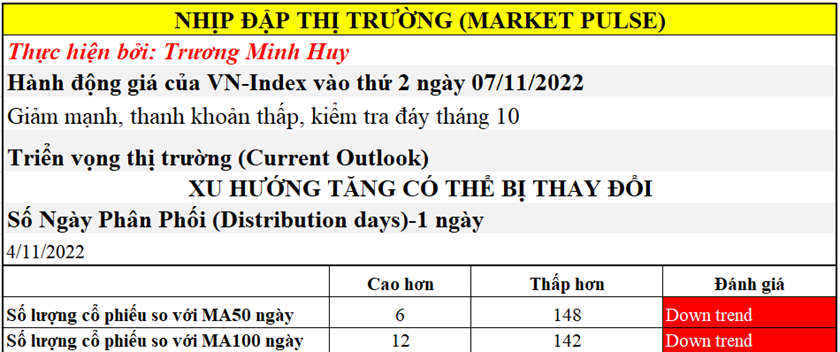

Các thị trường chứng khoán Châu Á sáng nay đều nối tiếp đà tăng của thị trường chứng khoán Mỹ. Trong khi đó, thứ hai thường là ngày tồi tệ trong thị trường con gấu vì những dồn nén thông tin trong hai ngày nghỉ. Chỉ số VN-Index giảm -2.2% và đóng cửa tại 975 điểm. Chỉ số VN-Index chỉ còn cao hơn đáy ngày 25 tháng 10 chỉ tầm 10 điểm. Với áp lực giảm điểm hiện tại, khả năng bị lủng đáy là rất cao vào ngày thứ ba.

Quan điểm của Team NĐT CANSLIM cho rằng, chỉ cần TTCK Việt Nam trụ vững qua các phiên giảm đầu tuần thì cửa hồi phục sẽ xuất hiện. Thứ nhất, đó là lúc các giàn xếp hậu trường cho vấn đề margin call được giải quyết. Thứ hai, kết quả bầu cử giữa nhiệm kỳ ở Mỹ (thứ ba) và dữ liệu CPI (thứ năm) sẽ được công bố trong tuần này.

TRUNG QUỐC MỞ CỬA LẠI KINH TẾ, “ĐỊNH HÌNH LẠI MỐI QUAN HỆ VỚI VIỆT NAM”- GIẢI QUYẾT NGUỒN CUNG CHO VIỆT NAM. CHỜ TIN BẦU CỮ GIỮA NHIỆM KỲ Mỹ VÀ DỮ LIỆU CPI

Trong chuyến thăm của Tổng Bí Thư Nguyễn Phú Trọng sang Trung Quốc, hai bên đã ký 13 thoả thuận, bao gồm 1 thoả thuận định hình lại quan hệ kinh tế.

Các thoả thuận nhằm mục đích giải quyết hoặc giảm thiểu vấn đề nguồn cung ứng nguyên liệu thô cho Việt Nam, ví dụ như gỗ, da, hoá chất, cao su, dệt may. Khuyến khích các công ty Trung Quốc đầu tư vào Việt Nam. Trong khi Việt Nam cần sớm giải quyết vấn đề xuất khẩu nông sản sang Trung Quốc. Xem chi tiết: https://vnbusiness.vn/viet-nam/viet-nam-va-trung-quoc-ky-13-thoa-thuan-bao-gom-1-thoa-thuan-dinh-hinh-lai-quan-he-kinh-te-1089144.html

Các thị trường chứng khoán toàn cầu tăng điểm trong vài phiên gần đây nhờ kỳ vọng Trung Quốc mở cửa lại và giảm bớt các biện pháp Zero Covid. Tuy nhiên, theo bình luận của Golman Sachs, thì thực tế này còn “cách xa hàng tháng trời (“months away”) vì tỷ lệ tiêm chủng vắc xin còn thấp. Các kỳ vọng gần đây xuất hiện từ các tin đồn trên mạng xã hội Wechat, từ các nguồn tin không chính thức được rò rĩ. Có thể, Trung Quốc đã nghĩ tới điều này nhưng để thực hiện thì còn lâu. Goldman Sasch cho rằng sớm nhất cho kịch bản mở cửa cũng là vào quý 2 năm 2023.

Do đó, việc Trung Quốc mở cửa vẫn là một thì tương lai và nước xa khó cứu lửa gần hiện nay. Tuy nhiên, trong báo cáo cáo chiến lược tháng 11, CTCK Miare Asset vẫn hy vọng Việt Nam sẽ có được sự hỗ trợ sớm hơn từ phía Trung Quốc để đẩy mạnh xuất khẩu sang quốc gia này.

Apple cho biết hoạt động sản xuất Iphone 14 pro và pro max tạm thời giảm vì hoạt động Zero Covid-19 khiến nguồn cung gặp khó khăn. Nhà máy của Apple tại Trịnh Châu Trung Quốc bị ảnh hưởng nghiêm ngặt với Zero Covid-19, khả năng sắp bị lockdown chặt chẽ hơn. Nên nhớ cổ phiếu Apple đang gánh team thị trường chứng khoán Mỹ.

Dữ liệu xuất khẩu của Trung Quốc tháng 10 vừa công bố hôm nay giảm 0.3%yoy, thấp hơn nhiều so với kỳ vọng tăng 4.3% yoy của các nhà kinh tế. Điều này cho thấy áp lực suy thoái kinh tế trên toàn cầu.

Trong khi đó, nhà đầu tư chuyển sang quan sát kết quả bầu cử giữa nhiệm kỳ tại Mỹ có thể được công bố vào ngày thứ ba (giờ Mỹ). Việc bên nào chiếm quyền kiểm soát tại Quốc Hội sẽ quyết định hướng chi tiêu. Dân chủ hiện tại đang kiểm soát Nhà Trắng và Thượng Viện. Trong khi Đảng Cộng Hoà đang ưa thích ủng hộ cho các công ty dầu khí. Thường thị trường chứng khoán hay tăng điểm sau bầu cữ giữa nhiệm kỳ vì các chính sách bất lợi sẽ được giảm thiểu.

Vào ngày thứ năm, dữ liệu CPI cũng được công bố sẽ ảnh hưởng đến kỳ vọng của thị trường đối với kịch bản FED Pivot.

VNM +2.75% đang là trụ đỡ cho thị trường. Cổ phiếu này là hiếm hoi vẫn giữ được điểm pivot sau điểm breakout. TRong khi BMP giảm sàn, thủng MA50 ngày, thất bại sau khi breakout mẫu hình Chiếc Cốc. Bối cảnh thị trường vẫn không hề thuận lợi cho chiến lược đánh breakout.

QUAN SÁT DIỄN BIẾN TỪ USD INDEX CHO KỊCH BẢN FED PIVOT

Trong bối cảnh khó khăn trong nước, nhà đầu tư cần quan sát các diễn biến từ thị trường quốc tế để tìm kiếm sự hỗ trợ. Trong bản tin cuối tuần, Team NĐT CANSLIM đã đưa ra dự phóng về khả năng đồng USD có khả năng giảm mạnh trong thời gian tới, điều sẽ giúp Việt Nam giảm bớt các áp lực tỷ giá và lãi suất. Xem thêm kênh youtube

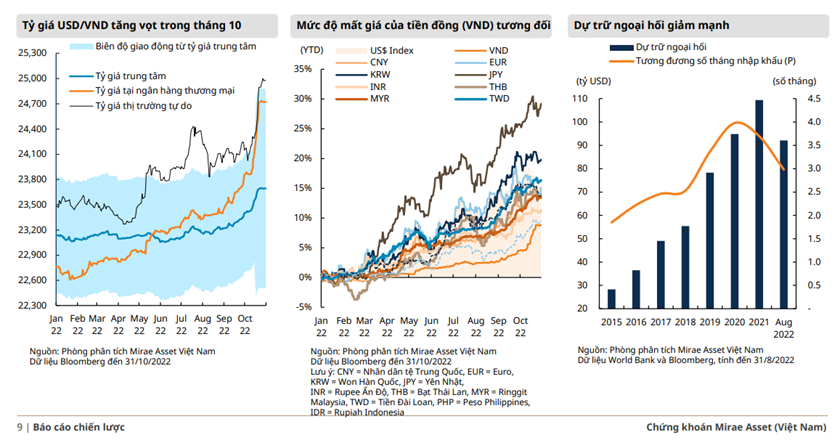

Hiện VND vẫn mất giá khá ít so với nhiều đồng tiền khác và có vẻ như ngân hàng nhà nước vẫn đi theo hướng cố gắng bảo vệ tỷ giá, chấp nhận để cho lãi suất trong nước tăng lên.

Nếu dữ liệu CPI của Mỹ có diễn biến tích cực, kịch bản FED PIVOT vẫn được nhắc đến và đồng USD trên thị trường quốc tế tiếp tục hạ nhiệt. Ngược lại, nếu CPI tiếp tục nóng, các đồng USD sẽ có khả năng phục hồi. Dựa trên đô thị kỹ thuật, Team NĐT CANSLIM đang nghiêng về kịch bản đồng USD giảm giá.

Việt Nam đã không còn nhiều không gian để giữ tỷ giá khi quỹ dự trữ ngoại hối giảm và tỷ giá tự do đang căng thẳng sau tháng 9 và tháng 10. Tuy nhiên, việc NHNN liên tục bơm thanh khoản để hỗ trợ hệ thống ngân hàng sau các động thái tăng lãi suất đang giúp xoa dịu bớt nỗi đau.

THỊ TRƯỜNG CÓ GIỮ ĐƯỢC 1000 điểm?

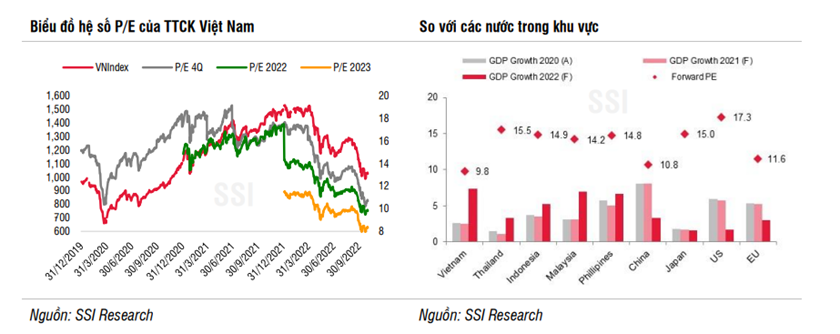

CTCK SSI cho rằng, vùng 1000 điểm sẽ quyết định xu hướng của chỉ số. Nếu giữ vùng hỗ trợ này, đà hồi phục sẽ được mở rộng với mục tiêu đầu tiên là 1040 điểm. Trong trường hợp ngược lại, chỉ số VN-Index có thể kiểm tra vùng hỗ trợ 950-968 điểm. P/E forward 2022 và 2023 ước tính tầm 9.9 lần và 8.3 lần với dữ liệu ngày 2/11/2022. SSI cho rằng, thị trường chứng khoán Việt Nam đang bước đầu vào giai đoạn dò đáy. Vì thế trong giai đoạn này sẽ ghi nhận các biến động giằng co.

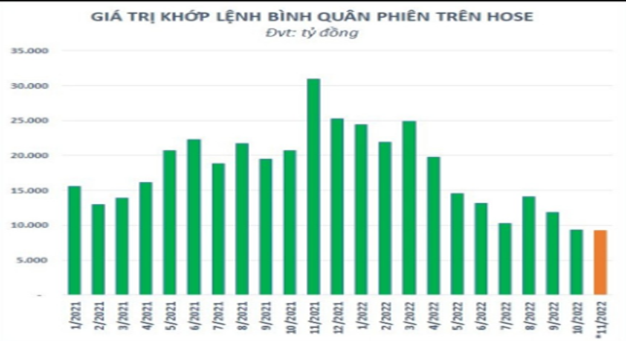

Quan điểm của Team NĐT CANSLIM cho rằng, với việc thanh khoản thị trường chứng khoán bị sụt 50%-70% so với vùng đỉnh, đó là dấu hiệu để thị trường chứng khoán bước một chân vào vùng đáy. Thanh khoản tại HOSE giờ chỉ loanh quanh 10 nghìn tỷ mỗi phiên, rất thấp so với thời điểm cách đây 10 tháng, thanh khoản luôn duy trì tối thiểu 20 nghìn tỷ, thậm chí có những phiên giao dịch trung bình 25 nghìn tỷ và đột biến 30-40 nghìn tỷ.

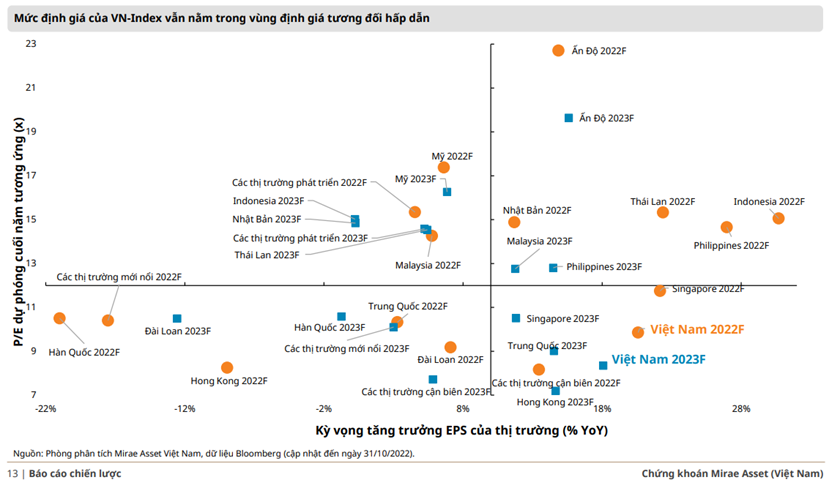

Thực sự, vấn đề của TTCK Việt Nam là dòng tiền bị vấn đề, trong đó áp lực giải chấp của giới chủ doanh nghiệp còn lớn. Trong khi định giá đã rẻ so với nhiều quốc gia trong khu vực. Báo cáo của Miarre Asset cho thấy P/E forward 2022 của Việt Nam thấp như thế nào so với các quốc gia khác trong khu vực. Tăng trưởng EPS của Việt Nam được dự báo hơn 15%, nhưng Team NĐT CANSLIM cho rằng năm nay khả năng chỉ hơn 10%.

Dòng tiền chưa được khơi thông sẽ là áp lực lớn trong thời gian tới, trong đó vấn đề trái phiếu doanh nghiệp cần được theo dõi kỹ. Theo dữ liệu của CTCK Rồng Việt, có khoảng gần 6 tỷ đôla trái phiếu doanh nghiệp, chiếm 11% tổng dư nợ cuối năm 2021, trong 10 tháng đầu năm 2022. Điều này giúp làm giảm dư nợ đáo hạn năm 2023 và 2024 xuống còn 350 nghìn tỷ và 370 nghìn tỷ (tính nhanh tầm 14-15 tỷ đôla đáo hạn mỗi năm).

Riêng cuối năm 2022, có khoảng 3-4 tỷ đôla trái phiếu doanh nghiệp cần đáo hạn nữa. Áp lực năm 2022 chưa lớn bằng 2023-2024. Tuy nhiên, chúng ta có thêm 1 năm để giải quyết vấn đề trong năm 2023. Phía CTCK Rồng Việt không đánh giá cao khả năng đảo nợ được trong năm 2023. Một tia hy vọng là Hiệp Hội Trái Phiếu VMBA đang có những giải pháp đề xuất và chúng ta cần thêm thời gian để cơ quan quản lý xem xét xử lý.

Team NĐT CANSLIM sử dụng bộ công cụ 7 tiêu chí để đánh giá xu hướng. Hiện tại, (1) đã có dấu hiệu giảm cao trào đi kèm khoảng trống kiệt sức ở sự kiện bắt bà Trương Mỹ Lan của Vạn Thịnh Phát vào cuối tháng 9; (2) đã có phân kỳ âm giữa giá và chỉ báo MACD. Giờ đây chúng ta đang tiếp quan sát các sự kiện khác như (3) liệu VN-Index có phá đáy ngày 25 tháng 10 hay không. Nếu thất bại phá đáy tháng 10, đó là một dấu hiệu cho thấy đà giảm bị suy yếu. Hoặc ngay cả khi phá đáy tháng 10 rồi vòng trở lên cũng cho thấy dấu hiệu yếu. Các dấu hiệu tiếp theo cần quan sát là (4) giá breakout qua EMA 21 ngày và neckline (đường viền cổ) của mẫu hình Vai Đầu Vai để đảo chiều xu hướng. Hãy để cho thị trường nói cho bạn biết tình trạng hiện tại, đừng cố gắng dự đoán.

Có một điểm lưu ý về mặt định thời điểm là ngày 8 tháng 11, trùng ngày Nguyệt Thực là thời điểm có khả năng tạo ra sự xoay chiều cho các chỉ số chứng khoán toàn cầu. Thời gian là 8.11.2022 +/-3 ngày giao dịch.

TIÊU ĐIỂM CỔ PHIẾU- PVD, GAS. CHỜ DIỄN BIẾN MỚI TỪ KỲ HỌP THỨ 4 CỦA QUỐC HỘI

Theo đánh giá của CTCK Rồng Việt, khả năng trong quý 4/2022, PVD sẽ có cải thiện trong bức tranh lợi nhuận. Với lợi nhuận quý 4 có thể tăng +48% yoy.

- Còn tiếp. Theo dõi qua kênh zalo 0977.697.420 của Team NĐT CANSLIM