Chưa có sản phẩm trong giỏ hàng.

TTCK Việt Nam

PHIÊN TRẢ ĐIỂM- MỐC 1000 ĐIỂM SẼ CỐ GIỮ CHO ĐẾN CUỐI NĂM 2022?

Giống như cảnh báo trong bản tin ngày thứ hai: “thanh khoản thấp thường đi kèm với các biến động giá thất thường. Do đó cẩn cảnh giác với bẫy giá.”. Chỉ số VN-Index có phiên trả điểm nhưng điều đó không có nghĩa rủi ro của thị trường đã giảm đi. Trái lại, chính hành động giá thất thường này sẽ khiến nhiều nhà giao dịch phải nản chí.

THỊ TRƯỜNG CHỨNG KHOÁN HÔM NAY

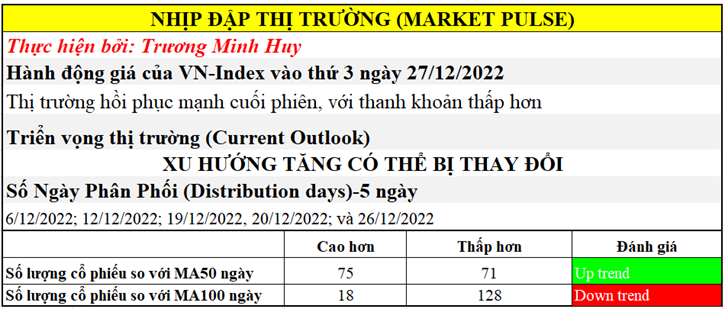

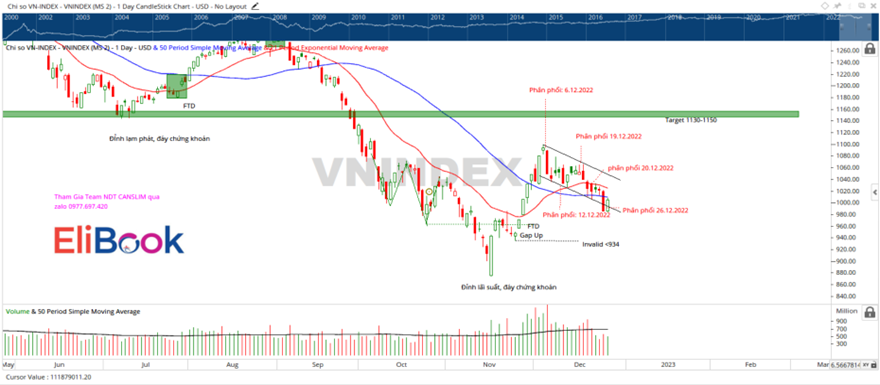

Một lần nữa, khối ngoại lại phải nhọc công kéo giá cho dù họ đang ở trong kỳ nghĩ lễ. Hôm nay, nước ngoài mua ròng hơn 700 tỷ, tập trung ở các mã NVL, HPG, ACV, SSI, STB, VRE. Dòng tiền nước ngoài đóng vai trò quan trọng từ giữa tháng 11 khi họ là người hỗ trợ cho thị trường vào những thời điểm quan trọng. Hôm qua, chỉ số VN-Index đánh mất mốc MA50 ngày và ngưỡng tâm lý 1,000 điểm. Phiên hôm nay, hoạt động sôi nổi của khối ngoại phần nào giúp thị trường lấy lại mức 1,000 điểm và đang nằm sát bên dưới MA50 ngày (chỉ còn cách vài điểm mà thôi).

Các biến động giá lớn vẫn thường xảy ra sau 14h. Chỉ số VN-Index đẩy tăng mạnh cuối phiên và đóng cửa cao nhất ngày. Theo đó, VN-Index tăng +1.97%. Tuy nhiên, thanh khoản thấp hơn phiên hôm trước cho thấy đây chỉ là một động thái cố tình kéo giá cuối phiên để giữ giá. Dòng tiền có vẻ như vẫn đang nghỉ lễ và thanh khoản do đó sẽ còn ở mức thấp cho đến khi khối ngoại kết thúc kỳ nghỉ.

Vào thời điểm mà nhiều nhà đầu tư nghĩ rằng, đợt hồi phục Ông Già Nô En khó xuất hiện, thì phiên hôm nay đang tiếp tục níu giữ hy vọng. Thường 5 phiên giao dịch cuối cùng của năm cũ và 2 phiên giao dịch của năm mới, xác suất VN-Index tăng 50% kể từ năm 2006. Xác suất này trên SP500 và DJIA là 80% kể từ năm 1950.

Vào thời điểm mà nhiều nhà đầu tư nghĩ rằng, đợt hồi phục Ông Già Nô En khó xuất hiện, thì phiên hôm nay đang tiếp tục níu giữ hy vọng. Thường 5 phiên giao dịch cuối cùng của năm cũ và 2 phiên giao dịch của năm mới, xác suất VN-Index tăng 50% kể từ năm 2006. Xác suất này trên SP500 và DJIA là 80% kể từ năm 1950.

Thị trường vẫn xoay quanh câu chuyện cổ phiếu giá trị, ưu tiên hàng định giá thấp theo P/B. Chính những cổ phiếu như HPG tăng trần, VRE +5%…giúp VN-Index tăng giá. Các cổ phiếu có tính đầu cơ cao cũng tăng giá trở lại như CEO, DIG đóng trần. Chỉ số HNX-Index tăng +2.34%.

Vậy liệu triển vọng thị trường có trở nên hấp dẫn hơn chưa? Câu trả lời là không! Về mặt hành động giá, đường MA50 ngày phẳng nằm ngang là trở nên kém ý nghĩa. Lúc này, giá có thể giao dịch quanh MA50 ngày là điều bình thường. Rất nhiều nhà đầu tư kỳ vọng vào việc VN-Index sẽ giữ con số tâm lý 1000 điểm, nhưng thực ra mức này chẳng hề quan trọng. Cho đến khi mốc 934 điểm chưa bị phá thủng, nỗ lực tăng giá của thị trường vẫn còn.

Chúng tôi vẫn duy trì quan điểm cho rằng, thị trường ít có chất xúc tác đạp sâu và cũng chưa có chất xúc tác tăng mạnh nên kịch bản sideway là khả dĩ nhất. Trong bối cảnh thanh khoản thấp, biến động giá sẽ trở nên cao thất thường, đặc biệt là thời điểm cuối năm.

Với 5 ngày phân phối, tức khá nhiều, nhà đầu tư vẫn nên thận trọng duy trì tỷ trọng cổ phiếu ở mức vừa phải. Có lẽ tỷ trọng cổ phiếu 40% là hợp lý vào lúc này. Đây không phải là thời điểm để giao dịch năng động. Các cổ phiếu leader đang có điểm breakout gần đây như PVT, STB, PVD đang cố gắng giữ lấy EMA 21 ngày hoặc điểm pivot của nền giá.

Con bò sẽ phải làm nhiều việc để quay trở lại xu hướng tăng giá. Trên đồ thị giá, chỉ số VN-Index lọt xuống dưới đường xu hướng bên dưới, tạo nên vùng quá bán ngắn hạn. Cho đến khi nào có điểm breakout đường xu hướng trên của kênh giá, con bò mới có thể đánh bật được gấu.

Về mặt định thời điểm thị trường, chúng tôi lưu ý mốc thời gian 17.1.2022 +/-3 ngày giao dịch như đề cập trong room Shark Canslim cho một khả năng xoay chiều. Tuy nhiên, mốc này lại xảy ra gần với Tết Nguyên Đán.

Việc Trung Quốc thông báo mở cửa dần biên giới bắt đầu từ ngày 8/1/2022, đang là chất xúc tác cho TTCK Việt Nam. Cả hai quốc gia này đều có sự tương đồng về mặt văn hoá và kỳ nghĩ lễ. Rất nhiều ngành ở Việt Nam như thép, hàng không, du lịch đang kỳ vọng được hưởng lợi từ câu chuyện mở cửa của Trung Quốc. Nên nhớ, thị trường lúc này không có nhiều câu chuyện, và bất cứ chút thông tin tích cực nào cũng là điều đáng quý cho phe bò.

TRIỂN VỌNG MẢNG XUẤT KHẨU VẪN GẶP KHÓ KHĂN

Tuy nhiên, đừng quá nên hồ hởi bởi câu chuyện Trung Quốc mở cửa vì ngay cả lúc đó, tăng trưởng kinh tế của Trung Quốc có đủ mạnh sau gần 3 năm khép kín hay không vẫn là câu hỏi lớn. Việt Nam vốn có kim ngạch thương mại cao với Trung Quốc, một số ngành hàng sẽ được hưởng lợi từ phía Trung Quốc mở cửa nhưng nên nhớ cần phải tính đến việc rủi ro suy yếu từ các thị trường khác như Mỹ, EU.

Trong báo cáo chiến lược năm 2023, phần lớn các CTCK như VNDirect, BVSC, VCBS…đều đánh giá tăng trưởng xuất khẩu sẽ chậm lại trong năm 2023 vì tăng trưởng toàn cầu chậm lại ở Mỹ và EU.

Lấy ví dụ ngành thuỷ sản, có thể sẽ được lợi đôi chút khi cầu từ phía Trung Quốc tăng lên. Nhưng điều này vẫn chưa thể tích cực nếu cầu từ Mỹ và EU chậm lại. Theo đánh giá của VASEP, tồn kho hàng ở Mỹ và EU vẫn cao và nhu cầu thuỷ sản vẫn yếu trong năm 2023. Những khó khăn ở cuối năm 2022 sẽ vẫn tiếp tục duy trì cho năm 2023. Các số liệu xuất khẩu tôm, cá tra đang chậm lại rõ rệt trong tháng 11 và đây là xu hướng chung từ nửa cuối năm 2022. Chưa kể vào đó là rủi ro tỷ giá, bị đánh thuế chống bán phá giá…Xem thêm[1]:

Đã có những phiên các cổ phiếu xuất khẩu cố gắng trỗi dậy nhưng nhanh chóng dập tắt. Điều đó không có gì là ngạc nhiên. Thị trường lúc này đang nhìn vào câu chuyện giá trị với định giá P/B thấp, tỷ suất cổ tức cao, dòng tiền ổn định hơn là câu chuyện tăng trưởng.

Ví dụ, VCS sau phiên breakout bằng Gap Up vào ngày 16/12/2022 nhanh chóng bị kéo lùi về kiểm tra lại EMA 21 ngày với khối lượng thấp, cũng là đường viền cổ (neckline) của mẫu hình đảo chiều Vai Đầu Vai. Tăng trưởng lợi nhuận của VCS theo dự phóng của CTCK KB vào năm 2023 có thể giảm nhẹ -3%, sau khi giảm mạnh -37% vào năm 2023. Rõ ràng, nhà đầu tư quan tâm VCS lúc này là lợi thế bền vững dài hạn của doanh nghiệp chứ không phải câu chuyện tăng trưởng.

CHÚNG TÔI ƯA THÍCH CÂU CHUYỆN TĂNG TRƯỞNG TRONG LÚC KHÓ KHĂN- TIÊU ĐIỂM STB

Xin nhắc lại, đây không phải khẩu vị hiện nay của dòng tiền. Dòng tiền đang trú ẩn vào các cổ phiếu định giá thấp. Do đó, bank, chứng khoán, thép, bất động sản dân cư và những cổ phiếu khác có P/B thấp đang là điểm đến của dòng tiền. Dòng tiền đang ở đâu, trader có thể đi theo nó.

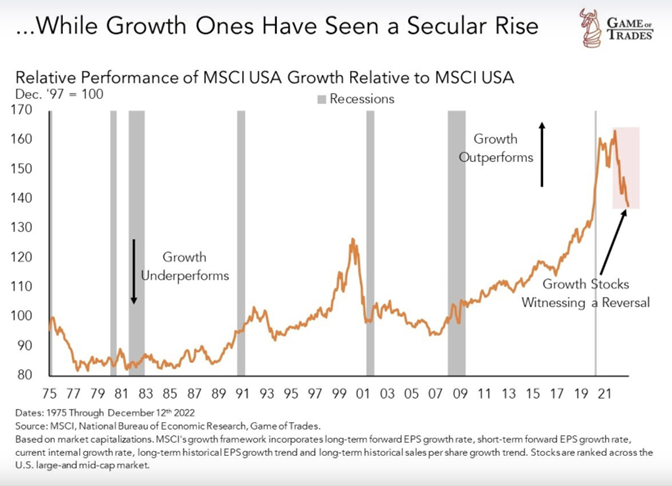

Tuy nhiên, khẩu vị của Team NĐT CANSLIM vẫn là tìm kiếm câu chuyện tăng trưởng. Hãy nhớ rằng, trên thế giới, cổ phiếu tăng trưởng hoạt động tốt hơn cổ phiếu giá trị từ năm 1975 đến nay. Nhưng trong năm 2021, các cổ phiếu giá trị đang hoạt động tốt hơn cổ phiếu tăng trưởng.

Trong khi khảo sát khẩu vị của các CTCK về triển vọng năm 2023, chúng tôi nhận thấy các CTCK đang ưa thích câu chuyện cổ phiếu giá trị bị định giá thấp hơn là tăng trưởng.

Vẫn có số ít câu chuyện tăng trưởng hiếm hoi trên thị trường, và có thể nằm cân bằng giữa mục tiêu “giá trị” và “tăng trưởng” như lĩnh vực ngân hàng. STB là khẩu vị ưa thích của chúng tôi lúc này. Như đã đề cập trong bản tin ngày 5.12.2022 (vui lòng xem lại), chất xúc tác của STB có thể đến từ việc xử lý thành công nợ xấu tại VAMC. Theo đánh giá của công ty chứng khoán KB, tăng trưởng lợi nhuận trước thuế của STB có thể tăng vọt đột biến trong vài năm tới 2022-2024. Cụ thể, tăng trưởng lợi nhuận trước thuế của STB tăng +41% trong năm 2022, tăng +43% trong năm 2023 và đặc biệt +93% trong năm 2024 khi chi phí dự phòng giảm đi. Chi phí dự phòng rủi ro thường chiếm 35%-47% lợi nhuận trước dự phòng, trong đó dự phòng cho trái phiếu VAMC thường chiếm 50% tổng chi phí dự phòng rủi ro . Vì thế, STB sẽ tiết kiệm được 1,000-2,000 tỷ chi phí dự phòng trong giai đoạn tới.

STB có phải là cổ phiếu ngân hàng có mức tăng trưởng lợi nhuận cao nhất năm 2023?

[1] https://vasep.com.vn/san-pham-xuat-khau/ca-tra/xuat-nhap-khau/trien-vong-xuat-khau-va-tieu-thu-ca-tra-tai-thi-truong-my-trong-nam-2023-25971.html