Chưa có sản phẩm trong giỏ hàng.

TTCK Việt Nam

THỊ TRƯỜNG PHÂN HOÁ CHỜ ĐỢI TIN TỨC VĨ MÔ MỚI TỪ MỸ VÀ MÙA LỢI NHUẬN QUÝ 4.

Thanh khoản thị trường vẫn ở nguyên ở mốc quanh 10 nghìn tỷ trên sàn HOSE. Để tăng giá, thị trường cần thêm dòng tiền và thanh khoản cao hơn. Điều đó chưa xảy ra vào đầu năm mới khi thị trường sẽ chờ đợi một loạt báo cáo vĩ mô mới từ Mỹ, Việt Nam hay chuẩn bị cho mùa báo cáo lợi nhuận quý IV bắt đầu rò rĩ.

TRƯỜNG CHỨNG KHOÁN HÔM NAY

Sau phiên giao dịch bùng nổ về mặt điểm số vào ngày thứ hai, vốn có hành động giá tựa như một FTD (bùng nổ theo đà), thị trường đang có diễn biến phân hoá. Sự cân bằng diễn ra ở cả điểm số lẫn độ rộng thị trường. Chỉ số VN-Index chỉ tăng nhẹ +0.23% trong khi số lượng cổ phiếu tăng giá chỉ nhỉnh hơn đôi chút so với số lượng cổ phiếu giảm giá. Cả blue chip hay penny đều có diễn biến giằng co trong phiên ngày hôm nay. Chỉ số HNX-index hay VN30 cũng đều có chung một mức tăng điểm +0.24% – 0.28% và số lượng cổ phiếu tăng/giảm trên các sàn này cũng khá cân bằng.

Điều này cho thấy thị trường chứng khoán Việt Nam đang cố gắng tạo ra sự ổn định trước khi tìm thấy các điểm tựa vĩ mô và báo cáo lợi nhuận quý IV bắt đầu rò rĩ từ giữa tháng 1.

Sau phiên giao dịch ngày hôm nay, chỉ số VN-Index loại ngày phân phối mạnh 26/12/2022 vì giá đã tăng hơn 5% so với giá đóng cửa ngày phân phối này. Đáng lẽ ra ngày phân phối này đã được xoá bỏ vào ngày thứ ba, là ngày giao dịch đầu tiên của năm mới, nhưng chúng tôi trì hoãn thêm một ngày để loại trừ khả năng độ biến động giá của thị trường bị tăng cao trong bối cảnh thanh khoản thấp.

Sau phiên giao dịch ngày hôm nay, chỉ số VN-Index loại ngày phân phối mạnh 26/12/2022 vì giá đã tăng hơn 5% so với giá đóng cửa ngày phân phối này. Đáng lẽ ra ngày phân phối này đã được xoá bỏ vào ngày thứ ba, là ngày giao dịch đầu tiên của năm mới, nhưng chúng tôi trì hoãn thêm một ngày để loại trừ khả năng độ biến động giá của thị trường bị tăng cao trong bối cảnh thanh khoản thấp.

Như vậy, chỉ số VN-Index còn 4 ngày phân phối, trong đó có đến 3 ngày phân phối mạnh. Mật độ của các ngày phân phối vẫn khá dày, và đó là lý do triển vọng thị trường chung vẫn ở đèn vàng, điều yêu cầu trader vẫn duy trì sự thận trọng hơn là đẩy mạnh giao dịch năng động. Chỉ số VN-Index đã breakout đường xu hướng trên của kênh giá song song vào ngày thứ ba. Khả năng breakout thành công hay không sẽ đi kèm với việc xoá bỏ các ngày phân phối này.

Sự thực vào lúc này hành động giá của chỉ số VN-Index và các cổ phiếu leader vẫn tiềm ẩn nhiều rủi ro và cần phải chứng tỏ nhiều hơn để quay lại xu hướng tăng. Đường MA50 ngày của VN-Index tuy đã giữ được nhưng vẫn đang phẳng nằm ngang, và chỉ mới bắt đầu nhấc nhẹ lên. Cần phải có thêm đợt tăng giá để kéo đường MA50 ngày dốc lên mới tạo ra xu hướng tăng.

Nhưng điều này chỉ thực hiện được khi các cổ phiếu leader trở nên khoẻ khoắn. Hiện tại, các cổ phiếu leader vẫn đang chật vật tại các điểm breakout. Hãy nhìn BID -0.97% trong ngành ngân hàng. Cổ phiếu này đã hai lần cố gắng thực hiện breakout truyền thống từ nền giá nhưng vẫn thất bại. Những nỗ lực đánh lên trong phiên chạm vào điểm pivot truyền thống 42,000 của mẫu hình Chiếc Cốc Tay Cầm nhưng cuối phiên lại thất bại. Câu chuyện này diễn ra tại CTG, VCB, STB…cho dù các cổ phiếu tăng giá nhẹ 1%-2%.

Điều gì đang cản trở các cổ phiếu leader thực hiện breakout thoát khỏi nền giá. Chính là các đường trung bình di động dài hạn như MA150 ngày hay MA200 ngày đang ở ngay gần đó. Sau nhiều tháng nằm dưới các đường trung bình di động dài hạn, thị trường cần điểm tựa để bứt phá ra khỏi đường trung bình di động này. Hiện tại, động lực của ngành ngân hàng không phải là tăng trưởng lợi nhuận mà đến từ việc thay máu cơ cấu cổ đông và khả năng được chi trả cổ tức tiền mặt vào năm 2023.

Cổ phiếu KBC +5.2% là một trong những đầu kéo quan trọng của thị trường ngày hôm nay. Cổ phiếu này đã tăng +15% từ điểm breakout Lá Cờ. Chất xúc tác của cổ phiếu này đang đến từ việc mua lại cổ phiếu quỹ hơn 12% số lượng cổ phiếu đang lưu hành, chi trả cổ tức tiền mặt và hoạt động kinh doanh bất động sản KCN được kỳ vọng hưởng lợi khi làn sóng chuyển dịch các nhà máy sản xuất điện tử tiêu dùng từ Trung Quốc sang Việt Nam. Tuy nhiên, cần nhớ ẩn số lớn nhất của KBC chính là việc bán sĩ được hay không KĐT Tràng Cát.

Thực sự, một số cổ phiếu bất động sản KCN vẫn đang tiếp tục đà tăng giá. IDC +4.37% và giành lại MA50 ngày lần đầu tiên kể từ tháng 9.2022. PHR, SZC, LHG tăng từ 1%-4%. Trong đó, IDC, PHR, KBC là cổ phiếu nằm trong danh mục khuyến nghị của Team NĐT CANSLIM vì có quỹ đất đã giải phóng mặt bằng lớn.

CỔ PHIẾU DẦU KHÍ VIỆT NAM VẪN CÓ TIỀM NĂNG TRƯỞNG TRONG NĂM 2023?

Trong báo cáo chiến lược năm 2023, phần lớn các CTCK đều kỳ vọng vào tiềm năng của ngành dầu khí Việt Nam, kể cả ở lĩnh vực thượng tầng lẫn sản xuất và phân phối. Trong khi giá dầu WTI ngày thứ ba giảm hơn 3% và xuống mức 77 USD/thùng, cùng hoạt động chốt lời ở lĩnh vực dầu khí ở Mỹ thì thực ra, vốn hoá của các cổ phiếu dầu khí ở Việt Nam vẫn quanh mức 60 USD/thùng. Phần lớn các công ty chứng khoán đều kỳ vọng giá dầu ở mức quanh 80-90 USD/thùng trong năm 2023, nên nhóm dầu khí thượng tầng sẽ hưởng lợi.

Với kỳ vọng Lô B- Ô Môn dần được thực hiện, các cổ phiếu dầu khí Việt Nam đang chật vật xây lại nền giá đã mất hồi tháng 9, khi thị trường chung sụp đổ. Cổ phiếu PVD, PVS tăng 2%-3%. Đây là hai cổ phiếu được Team NĐT CANSLIM khuyến nghị. PVD đã vượt MA200 ngày đang dốc xuống, báo hiệu khả năng xây nền giá, sau khi breakout mẫu hình 3C. Việc PVD chốt phiên khá khoẻ cuối phiên là khá tích cực khi mà nhiều điểm breakout truyền thống đang thất bại.

Hãy nhìn sang PVT +0.4%, một cổ phiếu ở lĩnh vực vận tải dầu khí, dù đã vượt MA200 ngày sau khi breakout mẫu hình Chiếc Cốc Tay Cầm, thì phiên hôm nay tỏ ra chật vật khi đối diện với điểm pivot mới =23,200 của nền giá Chiếc Cốc.

Bối cảnh thị trường chung yếu đang khiến các điểm breakout truyền thống từ nền giá không hoạt động được và các leader ở ngân hàng, dầu khí đang nói lên điều đó.

CHỜ ĐỢI BÁO CÁO TÀI CHÍNH QUÝ IV ĐƯỢC RÒ RĨ VÀO GIỮA THÁNG 1.

Vào cuối tuần này, báo cáo Non Farm Payroll của Mỹ được công bố sẽ tiết lộ về khả năng FED có thay đổi về chính sách lãi suất hay không, mặc dù cuộc họp năm 2022 sẽ bắt đầu vào tháng 2. Một số ngân hàng của Mỹ cũng sẽ bắt đầu công bố báo cáo lợi nhuận quý 4 vào tuần thứ hai của tháng 1.

Ở Việt Nam, một số doanh nghiệp đã bắt đầu rõ rĩ con số lợi nhuận ước tính cho quý IV. Ban lãnh đạo CTG dự phóng lợi nhuận trước thuế cả năm là hơn 19 nghìn tỷ, như vậy, ước lợi nhuận trước thuế quý IV là 3,700 tỷ, như vậy, không hề tăng trưởng so với quý IV/2021…Lợi nhuận của CTG giảm tốc đúng như kỳ vọng do tăng trưởng tín dụng chậm trong quý iv…Nên nhớ, CTG đã tăng mạnh trích lập dự phòng rủi ro tín dụng từ gần 25,800 tỷ đồng lên hơn 39.000 tỷ đồng, tăng 52,2% sau 9 tháng, khiến tỉ lệ bao phủ nợ xấu lên trên 220%.

Vào cuối năm 2022, một số công ty trong lĩnh vực dầu khí cũng đã có ước tính lợi nhuận cho năm 2022. Trong đó, BSR dự kiến lỗ ròng quý IV khoảng 700 tỷ. Tương tự, GAS dự kiến lợi nhuận ròng quý IV quanh mức 1500 tỷ, giảm khoảng -55% so với cùng kỳ năm ngoái. Có lẽ câu chuyện khó đoán nhất là ở PVD bởi kỳ vọng các CTCK chưa rõ ràng.

Tăng trưởng lợi nhuận quý IV giảm sút là điều đang được các CTCK kỳ vọng. Theo CTCK VNDirect, tăng trưởng lợi nhuận ròng toàn thị trường còn giảm đến quý 1/2023 mới chạm đáy. Vì thế, rất khó để tìm thấy điểm tựa lợi nhuận trong mùa báo cáo quý IV.

Câu chuyện của thị trường lúc này là dòng tiền trung và dài hạn. Vào ngày 16/1/2023, cũng là thời điểm review ETF Finlead, VN30, Midcap, trước khi thị trường bước vào kỳ nghĩ Tết Nguyên Đán.

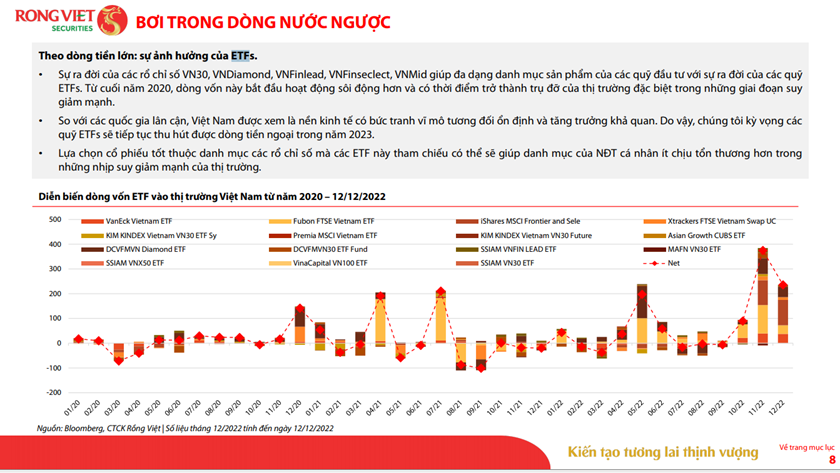

Dòng tiền lúc này đang nhìn vào tiềm năng định giá thấp của thị trường chứng khoán hơn là triển vọng tăng trưởng lợi nhuận. CTCK VDSC cho rằng, dòng tiền ETF có khả năng quay trở lại thị trường mạnh mẽ hơn trong năm 2023. Theo nguồn tin của chúng tôi, quỹ ETF Fubon đang có kế hoạch huy động thêm nguồn tiền để đổ vào thị trường chứng khoán Việt Nam. VDSC cho rằng, theo chân dòng tiền lớn ở các cổ phiếu trong danh mục ETF có thể giúp nhà đầu tư tìm kiếm cơ hội nhưng ít chịu tổn thương nếu có sự cố bất ngờ trong năm 2023. Trong chủ đều này, FPT, ACB, PNJ, VCB là cổ phiếu được VDSC khuyến nghị. Trong các mã này, FPT và VCB đang nằm trong danh mục đầu tư của Team NĐT CANSLIM hiện tại

Theo dõi tổng hợp báo cáo chiến lược các CTCK tại đây: