Chưa có sản phẩm trong giỏ hàng.

TTCK Việt Nam

BẤT ĐỘNG SẢN KCN, CHỨNG KHOÁN VÀ THÉP NỔI SÓNG TRONG NGÀY THỊ TRƯỜNG CHUNG IM ẮNG CHỜ DỮ LIỆU CPI CỦA MỸ. LỢI SUẤT TRÁI PHIẾU CHÍNH PHỦ VIỆT NAM TRỞ VỀ MỨC THẤP NHẤT TRONG 1 NĂM.

Sau phiên tăng giá mạnh của ngày thứ hai, việc thị trường dừng lại nghĩ ngơi trước thông tin quan trọng là điều hoàn toàn bình thường. Điều quan trọng là sóng ngành vẫn tiếp tục. Điều các nhà đầu tư muốn nhìn thấy là hành động tăng giá nối đà sau điểm breakout để cho thấy chiến lược này đang hoạt động. Các cổ phiếu có điểm breakout nền giá ngày hôm nay như SZC, KBC và điểm breakout sớm như PVD.

SÓNG CHỨNG KHOÁN

Cổ phiếu VIX tăng trần +6.9% đi kèm với thanh khoản lớn, và rời khỏi vùng mua hợp lý từ điểm pivot=7,800 của mẫu hình Chiếc Cốc Tay Cầm, đồng thời giữ vững trên MA200 ngày. Đây là cổ phiếu mà bản tin Nhịp Đập Thị Trường ngày thứ hai Team NĐT CAMSLIM nhắc đến như lựa chọn mua vào bên cạnh SHS hoặc VDS.

Trong khi VDS +2.9% và giữ trên EMA 10 ngày thì SHS tham chiếu. Cổ phiếu SHS đang chờ đợi điểm breakout vượt qua điểm pivot 11,000 của mẫu hình Chiếc Cốc Tay Cầm.

Việc các cổ phiếu như VIX hoạt động tốt sau điểm breakout càng củng cố thêm sóng ngành chứng khoán đang tiếp diễn. Trong sóng này, các cổ phiếu chứng khoán vốn hóa nhỏ và vừa đang tỏ ra hoạt động tốt hơn vì thanh khoản thị trường vẫn còn thấp nên kỳ vọng các CTCk nhỏ sớm hưởng lợi hơn so với các công ty có quy mô lớn như SSI hay VND.

Sau khi một loạt các cổ phiếu chứng khoán như BSI, FTS hoạt động tốt sau điểm breakout, thì việc BVS +2.8% và rời khỏi vùng mua hợp lý sau điểm breakout là hy vọng tốt cho sự hoạt động của chiến lược giao dịch theo xu hướng.

THỊ TRƯỜNG CHỨNG KHOÁN NGÀY HÔM NAY

THỊ TRƯỜNG CHỨNG KHOÁN NGÀY HÔM NAY

Hôm nay là một phiên ngưng nghỉ của thị trường sau phiên tăng giá mạnh vào ngày thứ hai, khi thị trường chờ đợi dữ liệu CPI tháng 4 của Mỹ vào ngày thứ tư. Không những thế, thị trường cũng quan sát một số bình luận phát biểu của các quan chức FED như Philip Jefferson và John Williams trong ngày thứ ba.

Các nhà kinh tế dự báo CPI tháng 4 của Mỹ sẽ tăng 5%yoy, tức giữ nguyên mức độ tăng giá như tháng 3, và tăng 0.4% so với tháng trước. Tại cuộc họp FOMC tháng 5, FED nói rằng họ cần thêm các dữ liệu kinh tế để quyết định con đường của lãi suất. Vào ngày thứ năm, dữ liệu PPI của Mỹ cũng được công bố.

Gần như các thị trường chứng khoán thế giới đều lưỡng lự trước thông tin quan trọng về dữ liệu CPI. Diễn biến của TTCK Việt Nam nằm trong xu thế đó.

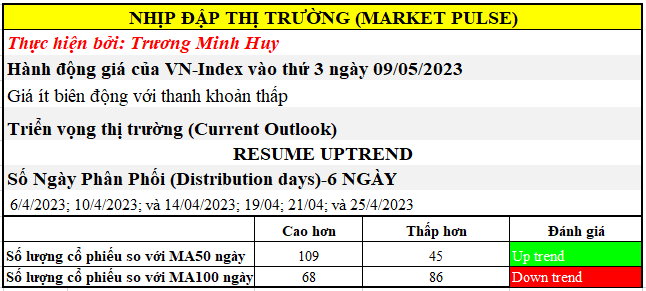

Chỉ số VN-Index chỉ tăng nhẹ +0.33% và sắc xanh phiên sang yếu đi khi bước vào phiên chiều. Biên độ giao động giá khá hẹp, đi kèm thanh khoản sụt giảm nhẹ. Đây là sự nghỉ ngơi tự nhiên. Mặc dù vậy, sóng ngành vẫn xuất hiện và độ rộng thị trường vẫn ủng hộ cho xu hướng tăng. Số lượng cổ phiếu tăng gấp 1.3 lần số lượng cổ phiếu giảm trên sàn HOSE.

Các cổ phiếu vốn hóa nhỏ hoạt động tốt hơn cổ phiếu vốn hóa lớn trong ngày hôm nay. Trong khi VN30 giảm nhẹ -0.05% thì HNX-Indexx +0.49%.

Sóng ngành xuất hiện ở BĐS KCN, chứng khoán và ở nhóm thép.

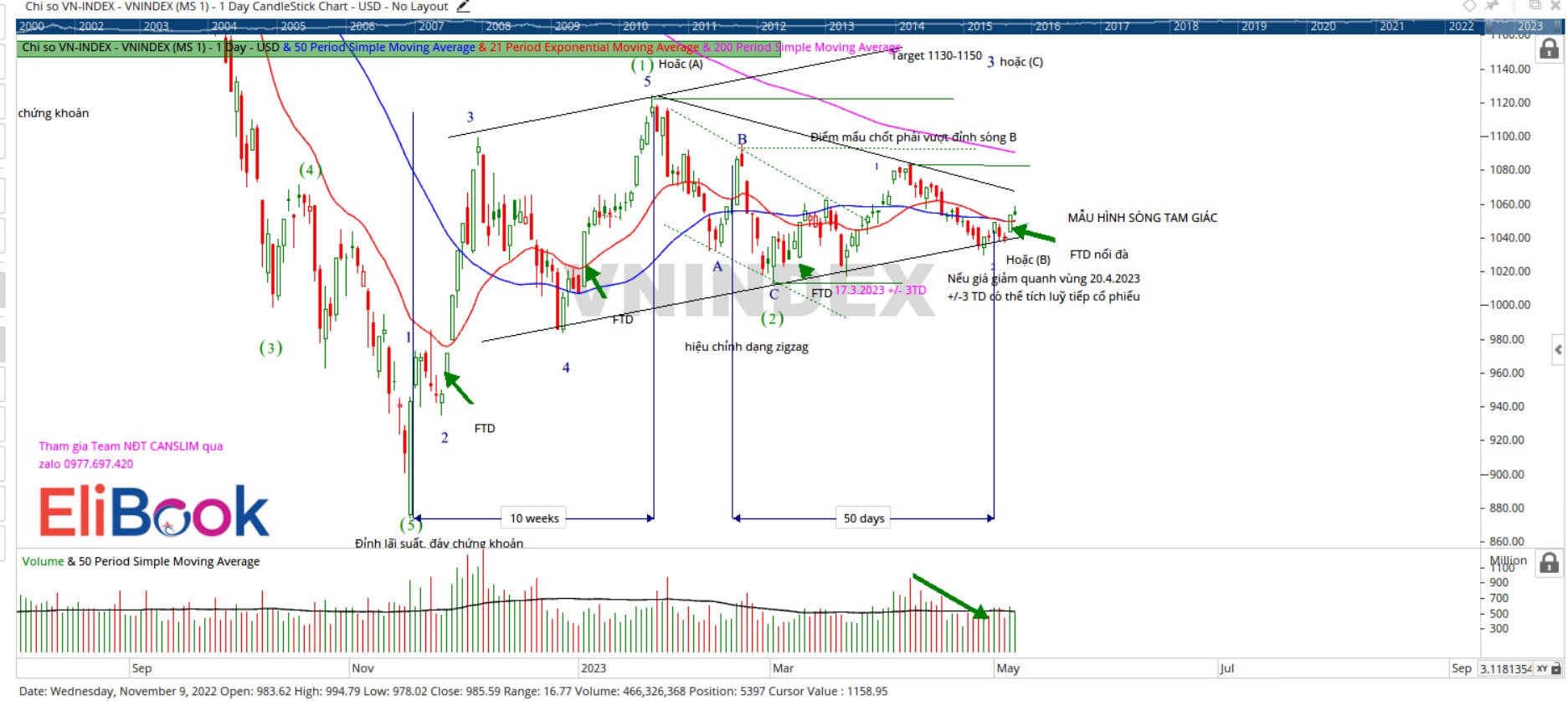

Hôm nay khối ngoại bán ròng hơn 230 tỷ, là một trong những tác nhân ghìm chân thị trường. Việc chỉ số VNIndex vẫn nằm trên MA50 ngày là một tín hiệu tích cực. Với việc các mức giá của VN-Index cách đây 50 phiên giao dịch khá thấp, chỉ số VN-Index đang đứng trước khả năng lớn có thể breakout sự tích lũy trong mẫu hình tam giác.

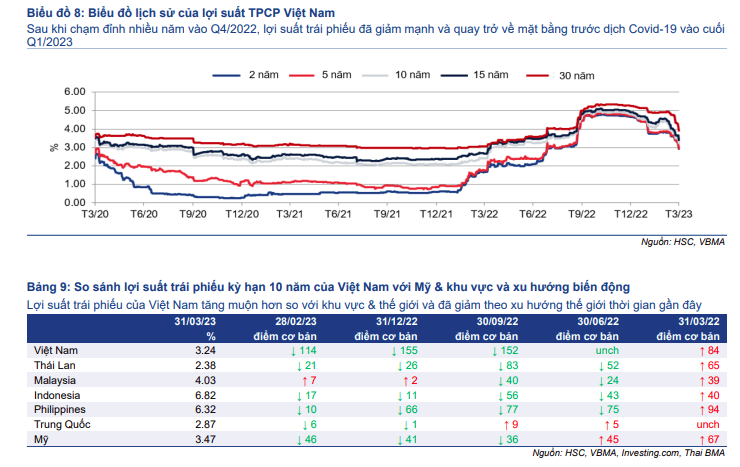

Lợi suất trái phiếu chính phủ Việt Nam kỳ hạn 10 năm 79 điểm cơ bản xuống còn -3.11%, mức thấp nhất trong vòng 1 năm. Đây là mức lợi suất tương đương hồi tháng 4/2023.

Theo bình luận của CTCK HSC, lợi suất trái phiếu giảm mạnh vì NHTM đã tìm đến tài sản an toàn là trái phiêu chính phủ trong bối cảnh tăng trưởng tín dụng thấp, nhờ đó Kho Bạc Nhà Nước đã phát hành thành công 101 nghìn tỷ đồng trong quý 1/2023, bằng 26.7% kế hoạch năm. Hiện các ngân hàng thương mại đang nắm giữ ½ lượng trái phiếu chính phủ của Việt Nam (đạt mức 20% GDP).

Việc đồng USD yếu đi đang giúp SBV mua vào ngoại tệ cho quỹ dự trữ ngoại hối và tăng thanh khoản cho tiền đồng. Tính từ đầu năm tới nay, SBV đã mau 6 tỷ đôla ngoại tệ (tương ứng bơm 140,000 tỷ đồng cho nền kinh tế).

CTCK HSC cũng đánh giá Thông Tư 02 và Thông Tư 03 mà SBV vừa ban hành sẽ có tác đụng hỗ trợ thanh khoản cho thị trường trái phiếu doanh nghiệp cũng như áp bớt áp lực nợ xấu, trích lập dự phòng cho các doanh nghiệp. Những ngân hàng được hưởng lợi từ thông tư 03 là TCB, VPB, TPB, HDB.

CỔ PHIẾU BĐS KCN BÙNG NỔ TRONG KHI CỔ PHIẾU THÉP ĐANG TÍCH LŨY LẠI NỀN GIÁ

DTD là leader hàng đầu trong nhóm BĐS KCN và tiếp tục tăng trần trong ngày hôm nay. Trong khi đó, một số cổ phiếu BĐS KCN cũng breakout nền giá ngày hôm nay như KBC +5.4% đi kèm với thanh khoản lớn. KBC đã giành lại MA200 ngày.

SZC có vẻ đuối sức vào cuối phiên khi chỉ +1.9% đi kèm với thanh khoản lớn đột biến. Cổ phiếu này đang nằm ngay tại MA200 ngày. Câu chuyện của SZC trong năm 2023 là khả năng book doanh thu và lợi nhuận từ 75 căn Shophouse.

ĐHCĐ SZC VÀ BÌNH LUẬN (NGÀY 18/4/2023)

✅ KẾ HOẠCH KINH DOANH NĂM 2023

💥 Doanh thu tăng trưởng +6%yoy (đạt 914 tỷ đồng) và LNST tăng +6%yoy (đạt 210 tỷ đồng). NHẬN XÉT: Trong báo cáo sau ĐHCĐ, CTCK VNDirect kỳ vọng LNST của SZC là 510 tỷ, CAO GẤP ĐÔI SO VỚI KẾ HOẠCH CỦA DOANH NGHIỆP, do kỳ vọng ghi nhận doanh thu và lợi nhuận của hơn 75 căn Shophouse KDC Hữu Phước GĐ1. TRONG KHI ĐÓ, CTCK SSI TỎ THÁI ĐỘ TRUNG LẬP DO CHI PHÍ GIẢI PHÓNG MẶT BẰNG CỦA DOANH NGHIỆP TĂNG MẠNH, và DỰ PHÓNG MỨC LNST KHOẢNG 245 TỶ ĐỒNG, TỨC +24%.

💥KCN Châu Đức: Dự án này có 1,000 ha và đã đền bù 623 ha với chi phí thấp. Như vậy còn lại khoảng hơn 280 ha. Trong đó, 200 ha chưa giải phóng mặt bằng nằm rải rác trong dự án. Đặc biệt có khoảng 100 ha theo kiểu da beo. Ban lãnh đạo đang chờ đợi những chính sách mới từ nhà nước để xoá da beo này.

💥Chi phí đến bù KCN Châu Đức dự kiến tăng từ 4,900 tỷ lên 8,001 tỷ đồng (tăng +63%) cho 280 ha còn lại—> TEAM NĐT CANSLIM LƯU Ý, SZC ĐÃ THỰC HIỆN TRÍCH TRƯỚC 197 tỷ đồng trong năm 2022 điều khiến cho biên lợi nhuận gộp giảm mạnh xuống còn 40% từ năm 2022. Chúng tôi kỳ vọng đây cũng là biên lợi nhuận gộp tương lai của công ty.

💥Hiện KCN Châu Đức đã lấp đầy 50% và còn khoảng hơn 485 ha cho thuê.

💥Giá thuê đất KCN Châu Đức dự kiến tăng 10% trong năm 2023 (giá thuê hiện tại tầm 85 USD/m2, rẻ hơn so với các khu vực BRVT là hơn 100 USD/m2 nên có lợi thế cạnh tranh). Diện tích cho thuê mỗi năm ước khoảng 40 ha.

💥Trong Q1.2023 chỉ mới ký được 1 hợp đồng cho thuê với diện tích 3ha. Doanh thu -76.8% yoy (chỉ còn 64 tỷ) và lợi nhuận sau thuế giảm -84%yoy (chỉ còn 11.7 tỷ). Điều đáng tích cực là biên lợi nhuận gộp tăng lên 67.7%, so với 27.8% của quý 1 cùng kỳ.

💥Lưu ý: Tổng diện tích đã ký hợp đồng chưa ghi nhận doanh thu đến cuối năm 2022 là 62ha và dự kiến sẽ ghi nhận dần từ năm 2023.

💥Lưu ý: Báo cáo tài chính năm 2022 cho thấy chi phí xây dựng cơ bản dỡ dang của KCN Châu Đức giảm mạnh từ 1,560 tỷ xuống còn 262 tỷ đồng, cho thấy công ty đã kết chuyển sang tài sản cổ định sẵn sàng để cho thuê—> Team NĐT CANSLIM cho rằng điều này không ảnh hưởng gì nhiều, ngoài việc biết được giá vốn tài sản của công ty mà thôi.

💥KDC Hữu Phước: GĐ1 gồm 75 căn shophouse đã xây dựng vào năm 2022 và đã bán được 90%. Việc gãy tín dụng vào quý 4.2022 đã làm chậm quá trình thanh toán của khách hàng. SZC sẽ hoàn thành việc xây dựng để ghi nhận doanh thu và lợi nhuận từ 75 căn này.—> Team NĐT CANSLIM ước tính doanh thu khoảng 255 tỷ đồng (giá mỗi căn khoảng 3.4 tỷ đồng). Tiến độ xây dựng hiện đã 90%-95% dự án. LƯU Ý MỘT RỦI RO LÀ DỰ ÁN NÀY VẪN CHƯA HOÀN THIỆN ĐƯỢC PHÁP LÝ .

💥Team NĐT CANSLIM đánh giá rủi ro pháp lý đã giảm điều nhiều sau quy định mới về tách thửa đất, theo Quyết định số 15/2021 UBND Bà Rịa Vũng Tàu về điều kiện tách thửa đất, hợp thửa đất. Chúng tôi cho rằng, SZC có khả năng hoàn thiện được pháp lý trong năm 2022 để ghi nhận doanh thu vào năm 2023.

💥 (quan trọng) TEAM NĐT CANSLIM KỲ VỌNG BIÊN LỢI NHUẬN GỘP CỦA 75 CĂN SHOPHOUSE NÀY SẼ TRÊN 80% do chi phí thấp của GĐ1. Quý 4/2022 SZC mới chỉ hạch toán một phần nhỏ (doanh thu 67 tỷ) và phần lớn sẽ được ghi nhận vào năm 2023. Lưu ý, người mua các shophouse này là nội bộ của doanh nghiệp nên công ty sẽ tạo điều kiện để đóng tiền. Trên báo cáo tài chính quý 1.2023, người mua trả tiền trước tăng mạnh 177 tỷ từ 421 tỷ lên 598 tỷ.

💥GĐ2 của KDC Hữu Phước gồm 70 căn shop house (3-4 tầng/căn) và 2,120 căn nhà liền kề. Lưu ý các căn nhà liền kề có thể bán đất nền được.

💥Từ năm 2022, chi phí GPMB tăng khiến nhu cầu tổng vốn đầu tư KĐT Châu Đức và KDC Hữu Phước tăng mạnh từ 1,237 tỷ đồng lên 9,804 tỷ đồng. —> Điều này khiến Team NĐT CANSLIM lo ngại về việc giảm hiệu quả của KĐT Châu Đức và KDC Hữu Phước GĐ2.

✅ KẾ HOẠCH ĐẦU TƯ-TÀI CHÍNH

💥KCN Châu Đức cần giải ngân 656 tỷ đồng để GPMB.

💥Khu Dân Cư Hữu Phước cần 195 tỷ để xây dựng và hoàn tất mặt bằng. Còn khoảng 6,000-7,000 m2 của 1 hộ dân chưa GPMB.

💥Tổng chi phí đầu tư hơn 850 tỷ là một con số khá thách thức đối tình hình tài chính lúc này của SZC vì nó gấp 2-3 lần lợi nhuận hàng năm của công ty.

💥Dự kiến chi trả cổ tức bằng cổ phiếu 20% cho năm 2022 và 10% cho năm 2023. —> Team NDT CANSLIM nhận thấy doanh nghiệp thiếu nguồn tiền trước áp lực chi phí GPMB tăng vọt nên kịch bản chia giấy là khả dĩ vào lúc này. Lịch sử SZC thường chia cổ tức tiền mặt 10% nhưng tình hình tài chính của SZC đang khó khăn.

💥Sau khi thực hiện trả cổ tức cổ phiếu, dự kiến trong năm 2023, SZC sẽ phát hành cổ phiếu cho cổ đông hiện hữu với tỷ lệ 2:1 với giá bằng book value năm 2022 là khoảng 12,780 đồng/CP) để đáp ứng nhu cầu đầu tư và tái cấu trúc nợ.—> Team NĐT CANSLIM dự đoán việc thực hiện này có thể thực hiện vào quý 4.2023 hoặc bị rơi vào năm 2024. Dự kiến huy động được khoảng hơn 800 tỷ

✅ QUAN ĐIỂM CỔ PHIẾU

💥SZC giảm tỷ lệ sở hữu nước ngoài từ 49% xuống 20%. Điều này không ảnh hưởng nhiều đến công ty vì thực tế cổ đông nước ngoài tại SZC chỉ là 3.2%

💥Cơ hội: Hàn Quốc, Trung Quốc, Đài Loan là các quốc gia thuê nhiều nhất tại KCN Châu Đức. Mỗi lần Đài Loan và Trung Quốc gặp biến cố xung đột, số lượng khách thuê ở KCN Châu Đức có thể tăng lên.

💥Cổ phiếu đang test EMA 21 ngày sau khi breakout mẫu hình Chiếc Cốc vào ngày 12/04/2023. Trader theo dõi điểm breakout với điểm pivot mới là 34,000.

Xem thêm về triển vọng ngành BĐS KCN:

Nhóm Thép đang cho thấy dấu hiệu xây lại nền giá. HPG chỉ tăng nhẹ +0.9% nhưng NKG +3.8% và HSG +2.2%. Trong khi HSG đã giành lại MA50 ngày thì NKG đang tiến sát đến đường trung bình di động quan trọng này.

Trong khi các CTCK đánh giá khả thận trọng về ngành thép thì Team NĐT CANSLIM vẫn kỳ vọng vào khả năng tạo sóng của ngành thép trong quý 2.2023 khi đầu tư công được đẩy mạnh và lãi suất giảm.

Xem thêm:

CTCK VNdirect trích nhận định của các lãnh đạo ngành thép cho rằng: “thời kỳ khó khăn nhất đã qua nhưng vẫn cẩn trọng vì cầu yếu trong suốt cả năm 2023”. Nhận định của các CTCK là chính xác về mặt yếu tố cơ bản. Theo đó, ngay cả khi HPG lãi gần 400 tỷ đồng trong quý 1.2023 thì chủ yếu là nhờ hoàn nhập dự phòng hàng tồn kho khi giá thép phục hồi +7% so với cuối năm 2022. VNDirect không đánh giá cao khả năng phục hồi của ngành thép trong nửa cuối năm 2023.

Thực sự, giá thép trong tháng 4 đang có dấu hiệu giảm trở lại khi nền kinh tế Trung Quốc không phục hồi mạnh như kỳ vọng.

Trong khi NKG lỗ ròng quý 1/2023 là 49 tỷ đồng, trở thành quý lỗ thứ ba liên tiếp, nhưng biên lợi nhuận gộp đã cải thiện nhẹ lên mức 3.1% từ mức lỗ của quý 4.2022, chủ yếu là do hoàn nhập dự phòng hàng tồn kho 192 tỷ đồng. Team NĐT CANSLIM cho rằng, NKG có thể là công ty hưởng lợi lớn nhất từ việc hoàn nhập dự phòng do công ty này đã can đảm ôm hàng trong bối cảnh giá thép giảm vào quý 4.2022.

Hành động giá của NKG và HSG đang cho thấy sự tích lũy bên phải nền giá và dòng tiền hôm nay đổ vào các cổ phiếu thép là khá tốt. Team NĐT CANSLIM vì thế đưa các cổ phiếu thép trở lại Watchlist.

CỔ PHIẾU CÓ ĐIỂM MUA- PVD, PVS, VOS, IDC

Dòng cổ phiếu dầu khí tiếp tục sôi động sau khi giá dầu thô thế giới tăng hơn 2% vào đêm qua, chạm ngưỡng trên 72 USD/thùng. Giá dầu hồi phục khi nỗi lo sợ suy thoái kinh tế dịu bớt. Tuy nhiên, lực đẩy chính cho các cổ phiếu trong nước vẫn là kỳ vọng dự án Lô B- Ô Môn sớm được triển khai, sau khi EVN được tăng giá bán điện 3% và Quy Hoạch Điện VIII được kỳ vọng phê duyệt trong tháng 5.

- Còn tiếp

- ĐỌC CHI TIẾT TEAM NĐT CANSLIM QUA ZALO 0977.697.420, HOẶC THAM GIA KHOÁ HỌC TREND TRADER NGÀY 19/04/2023 (học buổi đầu tiên sau kỳ nghỉ lễ 30-4)

- HỖ TRỢ MỞ TÀI KHOẢN TẠI CÁC CTCK VNDIRECT, KB (HÀN QUỐC), SSI, HSC, VPS, VCSS, KAFI