Chưa có sản phẩm trong giỏ hàng.

TTCK Thế giới

Trong khi phương Tây chống lại lạm phát, đối với Trung Quốc, “rủi ro là giảm phát dai dẳng”. Đây là lý do tại sao nó có thể là một thảm họa đối với nền kinh tế lớn thứ hai thế giới

Lạm phát là đau đớn. Nó cướp của tất cả mọi người, từ người đưa thư cho đến những chủ ngân hàng đầu tư quyền lực nhất của Phố Wall, đánh cắp khả năng chi tiêu của họ mà không cần bỏ phiếu—đặc biệt nó ưa thích đánh vào những người dễ bị tổn thương nhất trong xã hội. Nhưng giảm phát có thể còn tồi tệ hơn. Mặc dù giá giảm nghe có vẻ hấp dẫn, nhưng môi trường giảm phát rất tệ đối với tăng trưởng. Như cựu Giám đốc điều hành của Goldman Sachs, Lloyd Blankfein đã giải thích trong một cuộc phỏng vấn của Bloomberg vào tháng 10 năm 2021, tất cả đều phụ thuộc vào kỳ vọng của người tiêu dùng đối với tương lai:

“Khi bạn có kỳ vọng giảm phát, bạn nói, ‘Bạn biết gì không? Tôi sẽ đợi đến ngày mai.’ Ngày mai, bạn thức dậy và nói, ‘Tôi sẽ đợi một ngày khác vì nó ngày càng rẻ hơn và dễ dàng hơn’, v.v… Khi đó, bạn thực sự đang ở trong tình trạng trì trệ về kinh tế.”

Blankfein lập luận rằng mặc dù lạm phát là khủng khiếp đối với bất kỳ nền kinh tế nào, nhưng giảm phát là điều mà các ngân hàng trung ương thực sự không thể “chịu đựng được”, bởi vì nó có thể phá vỡ nhu cầu khi người tiêu dùng và doanh nghiệp trì hoãn mua hàng và đầu tư. Và đó chính xác là vấn đề mà Trung Quốc đang phải đối mặt hiện nay.

“Trong khi ở mọi nơi khác trên thế giới, rủi ro là lạm phát dai dẳng. Ở Trung Quốc, rủi ro là giảm phát kéo dài,” Greg Daco, nhà kinh tế trưởng của EY, nói với Fortune. “Và nếu bạn nhìn vào nhu cầu cuối cùng, cả về mặt hàng công nghiệp và mặt hàng tiêu dùng, thì cả hai đều cho thấy khả năng xảy ra một giai đoạn giảm phát kéo dài ngày càng tăng”.

Đây là tình hình đã thay đổi nhanh như thế nào đối với nền kinh tế lớn thứ hai thế giới, tại sao điều đó lại xảy ra—và có thể là một thảm họa như thế đang trong quá trình hình thành.

Tại sao giá có thể tiếp tục giảm

Chỉ sáu tháng trước, các nhà kinh tế và ngân hàng đầu tư đã lo lắng rằng việc Trung Quốc mở cửa trở lại sau gần ba năm phong tỏa nghiêm ngặt “không COVID” sẽ dẫn đến sự gia tăng hoạt động kinh tế trong năm nay, làm trầm trọng thêm tình trạng lạm phát toàn cầu vốn đã cao ngất ngưởng. Nhưng bây giờ, mặc dù người tiêu dùng đã quay trở lại mua sắm tại các trung tâm thương mại và khiêu vũ tại các buổi hòa nhạc trên khắp Trung Quốc, việc mở cửa trở lại đã không mang lại kết quả như mong đợi. Lĩnh vực bất động sản của quốc gia tỏ ra ốm yếu, tỷ lệ thất nghiệp ở thanh niên tăng cao và khoản nợ 35 nghìn tỷ đô la của chính quyền địa phương đã gây áp lực lên tăng trưởng kinh tế và khiến giá tiêu dùng trong nước bị đình trệ.

Sau khi tăng 0.2% so với cùng kỳ năm ngoái vào tháng 5, chỉ số giá tiêu dùng (CPI) của Trung Quốc không thay đổi trong tháng 6, gây bất ngờ cho các nhà kinh tế vốn đã kỳ vọng mức tăng 0.2% khác, theo Cục Thống kê Quốc gia Trung Quốc (NBS). Sự sụt giảm đã đẩy lạm phát của Trung Quốc xuống mức thấp nhất kể từ tháng 2 năm 2021, chủ yếu do giá thịt lợn và năng lượng giảm. Nhưng lạm phát cơ bản, không bao gồm giá lương thực và năng lượng dễ biến động hơn, thực sự đã giảm 0.1% so với một năm trước vào tháng Sáu. Các nhà phân tích của Nomura do Harrington Zhang dẫn đầu cho biết trong một lưu ý hôm thứ Hai rằng dữ liệu phản ánh “nhu cầu yếu đối với hàng hóa cốt lõi” và họ dự đoán lạm phát sẽ “trượt xa hơn” vào tháng tới xuống -0.5%.

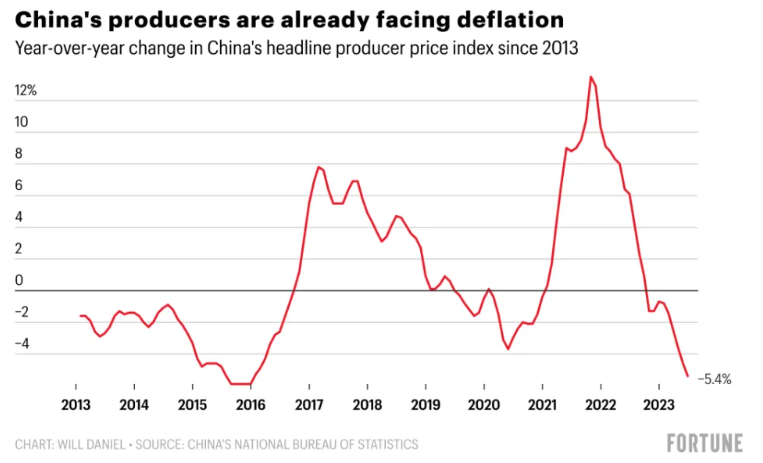

Chỉ số giá sản xuất (PPI) của Trung Quốc cũng giảm 5.4% so với cùng kỳ năm trước, so với mức giảm 4.6% trong tháng 5, NBS của Trung Quốc đưa tin hôm thứ Hai. Đây là mức giảm giá sản xuất mạnh nhất trong hơn bảy năm và là tháng giảm thứ chín liên tiếp đối với chỉ số này. Zhang và nhóm của ông cho biết kết quả này phần lớn là kết quả của “sự sụt giảm mạnh” về giá nguyên liệu thô và nhu cầu suy giảm từ các nhà sản xuất.

Trong bối cảnh có dấu hiệu tăng trưởng yếu và giá sản xuất giảm, chính phủ Trung Quốc và Ngân hàng Nhân dân Trung Quốc (PBoC) đã nỗ lực thúc đẩy chi tiêu và đầu tư vào nước này. Trong khi các quốc gia khác liên tục tăng lãi suất để chống lạm phát trong năm nay, PBoC đã quyết định cắt giảm lãi suất trung hạn chủ chốt vào tháng 6. Và PBoC cũng cam kết đưa ra “các biện pháp mạnh mẽ hơn” để thúc đẩy tăng trưởng kinh tế vào tháng trước. Các nhà phân tích của Nomura tin rằng dữ liệu lạm phát mới nhất làm tăng khả năng sẽ có nhiều kích thích tài chính và tiền tệ hơn trong suốt cả năm. Mọi con mắt sẽ đổ dồn vào các quan chức chính phủ tại cuộc họp của Bộ Chính trị vào cuối tháng này khi họ xem xét hoạt động kinh tế nửa đầu năm của đất nước và tiết lộ kế hoạch tấn công nửa cuối năm.

“Chỉ số lạm phát cực thấp hỗ trợ cho quan điểm của chúng tôi rằng PBoC có khả năng thực hiện thêm hai đợt cắt giảm lãi suất chính sách là 10 bp [điểm cơ bản] mỗi đợt và 25 bp [điểm cơ bản] nữa, và cắt giảm RRR trong thời gian còn lại của năm, ” các nhà phân tích của Nomura đã viết, đề cập đến lãi suất trung hạn chính của Trung Quốc cũng như tỷ lệ dự trữ bắt buộc (RRR) của các ngân hàng.

Hồi chuông báo động cho Trung Quốc

Nếu các quan chức trong Đảng Cộng sản Trung Quốc và tại PBoC không thể thúc đẩy tăng trưởng kinh tế và nền kinh tế Trung Quốc sa lầy trong giảm phát, thì đó có thể là một kịch bản ác mộng đối với quốc gia.

Daco của EY giải thích: “Việc nền kinh tế của họ bị mắc kẹt trong môi trường giảm phát này là một rủi ro thực sự. “Chúng tôi biết, xét về tiềm năng tăng trưởng, từ kinh nghiệm của Nhật Bản rằng nếu bạn kết hợp môi trường giảm phát và môi trường nợ tăng cao… thì đó là điều tồi tệ nhất của cả hai thế giới.”

Daco lưu ý rằng giảm phát làm cho các khoản nợ trở nên đắt đỏ hơn và cũng làm trì hoãn tiêu dùng và đầu tư của người tiêu dùng vì họ mong đợi có thể đạt được thỏa thuận tốt hơn trong tương lai khi giá giảm. Ông nói: “Vì vậy, tăng trưởng bị trì hoãn và chi phí nợ tăng lên.

Nhà kinh tế trưởng Richard Koo của Viện Nghiên cứu Nomura đã cảnh báo rằng Trung Quốc đang phải đối mặt với “sự suy thoái bảng cân đối kế toán” như đã thấy trong “thập kỷ mất mát” của Nhật Bản vào những năm 1990 khi người tiêu dùng và doanh nghiệp chuyển từ đầu tư và chi tiêu sang giảm thiểu nợ do giảm phát dai dẳng. Theo Daco của EY, tác động này có thể còn tồi tệ hơn ở Trung Quốc vì nước này thiếu mạng lưới an sinh xã hội. Không có sự hỗ trợ của chính phủ, người tiêu dùng Trung Quốc buộc phải tiết kiệm nhiều hơn thay vì chi tiêu và đầu tư để thúc đẩy tăng trưởng kinh tế.

Ông nói: “Đó là một vấn đề kéo dài và là một vấn đề mang tính cấu trúc trong nền kinh tế Trung Quốc mà chúng ta đã gặp phải hàng chục năm nay. “Đó là một trong những lý do tại sao chúng ta vẫn có quỹ đạo tăng trưởng ấn tượng từ Trung Quốc — bởi vì mọi người không chi tiêu thoải mái như chúng ta đã quan sát thấy ở Hoa Kỳ. hoặc ở Châu Âu sau COVID.”

Tin tốt cho Cục Dự trữ Liên bang

Mặc dù giảm phát chắc chắn sẽ không giúp ích gì cho nền kinh tế trong nước của Trung Quốc, nhưng đó có thể là một dấu hiệu đáng mừng đối với Hoa Kỳ. Cục Dự trữ Liên bang, đang cố gắng dập tắt phần còn lại của lạm phát sau hơn một năm tăng lãi suất mạnh mẽ.

Ed Yardeni, nhà quan sát thị trường kỳ cựu và là người sáng lập Yardeni Research, nói rằng giảm phát của Trung Quốc có thể giúp ích cho Hoa Kỳ. Tỷ lệ lạm phát của chỉ số giá sản xuất (PPI) “bất ngờ giảm xuống” khi nó được công bố vào thứ Năm. Tôi đã nhận thấy rằng PPI của Hoa Kỳ trong lịch sử có “mối tương quan cao” với Trung Quốc do mức độ thương mại giữa hai quốc gia. “Sự phục hồi yếu ớt sau đại dịch của Trung Quốc có thể là nguyên nhân gây giảm phát cho nền kinh tế toàn cầu,” ông viết trong một lưu ý gửi khách hàng hôm thứ Bảy.

Daco của EY nói rằng mặc dù không có ngân hàng trung ương nào muốn chứng kiến tình trạng giảm phát, nhưng Fed sẽ rất vui khi thấy một số “dòng giảm lạm phát từ phần còn lại của thế giới” trong cuộc chiến chống lại sự trỗi dậy của Hoa Kỳ. giá tiêu dùng.

“Nếu giá nhập khẩu đang giảm, đó là một dấu hiệu tích cực. Nó có nghĩa là ít truyền dẫn hơn đến người tiêu dùng và điều đó có nghĩa là lạm phát giá tiêu dùng ít hơn. Vì vậy, những loại dòng giảm lạm phát toàn cầu đó chắc chắn được hoan nghênh từ quan điểm của Fed,” ông kết luận.

Vấn đề giảm phát của Trung Quốc có thể là tin tốt cho các quan chức Fed, nhưng rủi ro đối với nền kinh tế toàn cầu trong dài hạn là rất lớn. Sự trỗi dậy của quốc gia này từ một quốc gia đang phát triển thành một siêu cường toàn cầu và là đối thủ kinh tế lớn của Hoa Kỳ. Kể từ những năm 1990 đã định hình lại thế giới, và tình trạng giảm phát kéo dài có thể thách thức tình trạng đó, gợi lại sự cạnh tranh giữa Mỹ và Nhật Bản trong những năm 1980 đã đi ngang trong những năm 1990 và sau đó. Đối với thế hệ Z của Trung Quốc, những người đang vật lộn với tỷ lệ thất nghiệp cao kỷ lục hơn 20%, đó là một thảm họa đang chực chờ xảy ra.

Câu chuyện này ban đầu được đăng trên Fortune.com