TTCK Thế giới

TTCK giảm khi lo ngại chính phủ Mỹ đóng cửa, lợi suất trái phiếu tăng

Thị trường chứng khoán Mỹ kết thúc ngày, tháng và quý với một nốt trầm khi những mức tăng ban đầu đã phai nhạt. Các nhà đầu tư hiện đang phải cân nhắc những rủi ro gia tăng của việc chính phủ đóng cửa vào tuần tới.

Chỉ số Nasdaq Composite đã chứng kiến những số điểm tăng giá dầu phiên bị tan biến khi kết phiên chỉ tăng 0.1%. Chỉ số này đã tăng trong tuần qua với biên độ mỏng, nhưng đã trải qua tháng tồi tệ nhất trong năm 2023 cho đến nay khi giảm 5.8%. Chỉ số công nghệ này đã lấy lại được đường trung bình động MA 50 ngày và chấm dứt chuỗi giảm 3 tuần liên tiếp. Tuy nhiên, nó vẫn tăng hơn 27% trong năm nay.

Chỉ số S&P 500 đã đảo chiều từ tăng thành đóng cửa giảm 0.3%. Việc kết thúc tuần giảm 1% khiến chỉ số này tiếp tục có 4 tuần giảm liên tiếp. Chỉ số này cũng đã trải qua tháng tồi tệ nhất trong năm và nằm dưới đường trung bình động MA 50 ngày. Hiện tại, nó chỉ tăng hơn 12% trong năm 2023 khi sự tăng điểm tiếp tục bốc hơi.

Chỉ số công nghiệp Dow Jones là chỉ số hoạt động kém nhất trong số các chỉ số chính, giảm 0.5%. Nó hiện đã giảm xuống dưới đường trung bình động MA 200 ngày, mặc dù khoảng cách vẫn khá gần. Nike (NKE) là cổ phiếu hoạt động tốt nhất khi tăng 6.7% nhờ phản ứng tích cực đối với báo cáo quý mới nhất của mình. Cổ phiếu bảo hiểm Travelers (TRV) là cổ phiếu tụt hậu nhất khi phần lớn các thành phần đều giảm.

Chỉ số công nghiệp Dow Jones là chỉ số hoạt động kém nhất trong số các chỉ số chính, giảm 0.5%. Nó hiện đã giảm xuống dưới đường trung bình động MA 200 ngày, mặc dù khoảng cách vẫn khá gần. Nike (NKE) là cổ phiếu hoạt động tốt nhất khi tăng 6.7% nhờ phản ứng tích cực đối với báo cáo quý mới nhất của mình. Cổ phiếu bảo hiểm Travelers (TRV) là cổ phiếu tụt hậu nhất khi phần lớn các thành phần đều giảm.

Cổ phiếu vốn hóa nhỏ cũng bị ảnh hưởng, với chỉ số Russell 2000 giảm 0.5% và để mất đường trung bình động MA 200 ngày. Cổ phiếu tăng trưởng hoạt động tốt hơn, với ETF Innovator IBD 50 (FFTY) ghi nhận mức tăng danh nghĩa.

Việc lợi suất trái phiếu kho bạc Mỹ đóng cửa rời xa đáy thấp nhất của phiên, và trở lại xu hướng tăng cũng gây ảnh hưởng tiêu cực lên chứng khoán. Lợi suất trái phiếu kho bạc kỳ hạn 10 năm giảm 2 điểm cơ bản xuống 4.58%, trong khi lợi suất trái phiếu kho bạc kỳ hạn 2 năm cũng giảm 2 điểm cơ bản xuống 5.47%. Đường cong lợi suất vẫn đảo ngược.

Với việc thị trường chứng khoán hiện đang trong xu hướng giảm, Nhật Báo IBD khuyến nghị các nhà đầu tư giữ tỷ trọng cổ phiếu trong khoảng 0% – 20%. Bây giờ là lúc để xây dựng một danh sách theo dõi mạnh mẽ các cổ phiếu mạnh mẽ để bạn sẵn sàng cho sự khởi đầu của xu hướng tăng tiếp theo.

Nguy cơ đóng cửa chính phủ lớn dần, làm tăng các rủi ro sau

Vào đầu phiên, cổ phiếu đã phục hồi sau khi chỉ số giá chi tiêu tiêu dùng cá nhân, hoặc PCE, loại trừ thực phẩm và năng lượng, tăng 0.1% trong tháng 8. Điều này thấp hơn so với dự báo tăng 0.2%. Tăng trưởng hàng năm của nó là 3.9%, phù hợp với kỳ vọng. Chi tiêu tiêu dùng trong tháng 8 cũng tăng 0.4% tính theo giá hiện tại, giảm mạnh so với mức tăng 0.9% của tháng trước.

Nhưng tâm lý tích cực đã sụp đổ sau khi Chủ tịch Hạ viện Kevin McCarthy không đủ phiếu bầu để thông qua dự luật chi tiêu ngắn hạn. Chính phủ sẽ đóng cửa nếu dự luật không được Quốc hội và Tổng thống Joe Biden phê duyệt vào lúc 12:01 sáng Chủ nhật.

Mặc dù việc chính phủ đóng cửa sẽ không gây bất ngờ, nhưng vẫn có một số vấn đề mà các nhà đầu tư sẽ phải cân nhắc. Đầu tiên, việc công bố dữ liệu kinh tế liên bang sẽ bị đình chỉ trong thời gian đóng cửa, điều này sẽ làm giảm tầm nhìn.

Goldman Sachs ước tính rằng việc đóng cửa có thể kéo dài từ hai đến ba tuần. Báo cáo việc làm của Thứ Sáu và báo cáo lạm phát tháng 9 của tuần sau có thể không được công bố đúng hạn, cả hai đều là những yếu tố có thể tác động đến thị trường.

Ngoài ra, cơ quan xếp hạng tín dụng Moody’s cho biết việc đóng cửa sẽ đe dọa xếp hạng tín dụng AAA của Mỹ.

Nhóm ngành tiêu dùng không thiết yếu tỏa sáng giữa lúc Nike công bố thu nhập

Hầu hết các lĩnh vực của S&P 500 đóng cửa trong lãnh thổ tiêu cực. Công nghệ và tiêu dùng không thiết yếu hoạt động tốt nhất, trong khi năng lượng và tài chính gặp khó khăn nhất.

Màn trình diễn tương đối của các nhóm ngành IBD đã mang đến cái nhìn sâu sắc hơn về diễn biến trên thị trường chứng khoán hôm nay.

Các công ty phần mềm giáo dục, bao gồm cổ phiếu Duolingo (DUOL) của IBD 50, cổ phiếu chế biến thực phẩm và cổ phiếu đồ trang sức đều hoạt động tốt. Cổ phiếu giày cũng được thúc đẩy nhờ phản ứng tích cực đối với thu nhập của Nike, với On Holding (ONON) ghi nhận mức tăng ấn tượng 6.1%.

Mặt khác, cổ phiếu dầu khí — các công ty khoan, tín thác tiền bản quyền, nhà máy lọc dầu, các công ty dịch vụ thực địa và các công ty thăm dò quốc tế — đều tụt hậu. Cổ phiếu máy móc nông nghiệp cũng gặp khó khăn.

Phù thủy Mark Minervi nói rằng thị trường chưa sẵn sàng tạo đáy

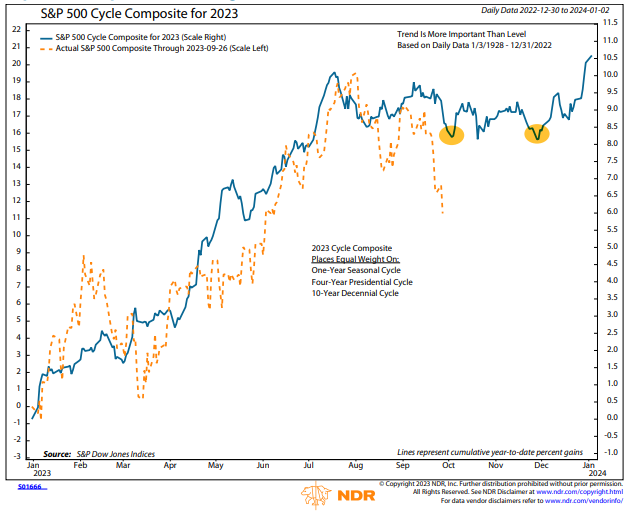

Phân tích kỹ thuật cho thấy dấu hiệu của một đợt hồi phục kỹ thuật quá bán hơn là sự khởi đầu của một xu hướng tăng mạnh mẽ mới. Thị trường có thể cần nhiều thời gian hơn để thiết lập đáy có ý nghĩa, tuy nhiên, các chỉ số quá bán và tâm lý bi quan đang gia tăng khi S&P 500 Cycle Composite đang tiến gần đến cuối giai đoạn yếu theo mùa của nó (xem biểu đồ bên dưới).

Cycle Composite tạo đáy cho năm vào cuối tháng 11, nhưng hầu hết thiệt hại đã được thực hiện vào đầu tháng 10. Từ quan điểm kỹ thuật/tâm lý, đà giảm gần đây có thể tạo tiền đề cho một đợt phục hồi vào cuối năm vì tháng 11 và tháng 12 có xu hướng là những tháng mạnh nhất trong năm.

VIX chưa tăng lên mức chúng ta đã thấy đánh dấu đáy thực sự và ngụ ý rằng chúng ta có thể chưa thấy đáy cho đợt thoái lui hiện tại. Ít nhất, chúng ta có thể sẽ trải qua giai đoạn lùi dần hoặc giai đoạn củng cố trước khi xu hướng tăng tiếp tục có thể quay trở lại.

Rủi ro vẫn ở mức cao, nhưng nghiên cứu của chúng tôi cho thấy chúng ta đang trong giai đoạn điều chỉnh trong xu hướng tăng dài hạn. Mô hình SPY dài hạn của chúng tôi đã huy động một số tiền mặt (để chốt lãi), nhưng vẫn giữ nguyên tín hiệu mua vào ngày 13 tháng 1 năm 2023. Nếu thị trường tiếp tục yếu chắc chắn sẽ buộc mô hình này phải chuyển sang tiền mặt nhiều hơn.

Sự phục hồi của thị trường đã được dẫn dắt bởi một số lượng rất ít tên tuổi. Vì lý do đó, mô hình STEM chỉ về cổ phiếu của chúng tôi đã trở nên thận trọng vào ngày 27/7 và kể từ đó chúng tôi đã có tỷ trọng cổ phiếu thấp với các cổ phiếu riêng lẻ. Chúng tôi sẽ tìm kiếm một đợt phục hồi dựa trên diện rộng hơn trong tương lai, điều này sẽ tạo ra nhiều ý tưởng giao dịch tốt hơn và cho phép giao dịch tích cực hơn. Cho đến lúc đó, chúng tôi đang duy trì chủ yếu bằng tiền mặt và sẵn sàng hành động kịp thời, nếu điều kiện được cải thiện.