Chưa có sản phẩm trong giỏ hàng.

Phân tích Doanh Nghiệp

PC1: Ai sẽ là người có tham vọng thu gom cổ phiếu này?

Trong báo cáo triển vọng đầu tư năm 2024: “ĐỊNH VỊ CHIẾN LƯỢC ĐẦU TƯ TRƯỚC NGƯỠNG CỬA NĂM RỒNG” của CTCK MBS, phát hành ngày 4/10/2023, ngành xây lắp điện được đánh giá cao.

HƯỞNG LỢI LỚN TỪ QUY HOẠCH ĐIỆN VIII

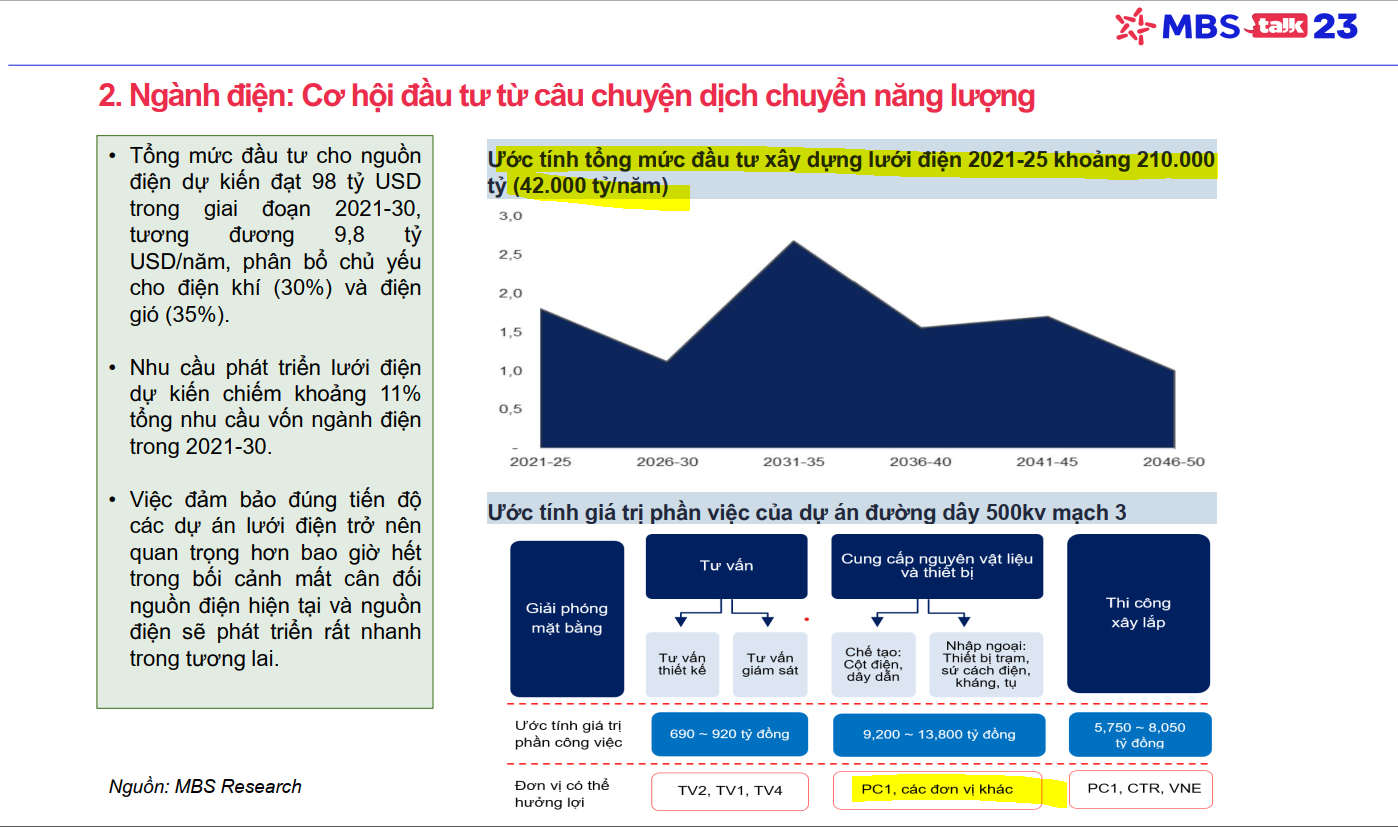

Với tổng mức đầu tư cho nguồn điện ước tính 9.8 tỷ đôla mỗi năm trong giai đoạn từ 2021-2030, chủ yếu là điện khí (30% và điện gió, thì nhu cầu phát triển lưới điện cũng cao, ước 11% tổng mức đầu tư nguồn điện, tương ứng gần 1 tỷ đôla mỗi năm.

Gần đây, dự án đường dây 500kv Mạch 3 được chính phủ thúc dục triển khai. Dự án này trị giá hơn 1 tỷ đôla, trong đó phần cung cấp nguyên vật liệu và thiết bị chiếm tỷ trọng lớn 9,200-13,800 tỷ. Trong đó, miếng bánh lớn này thuộc về PC1.

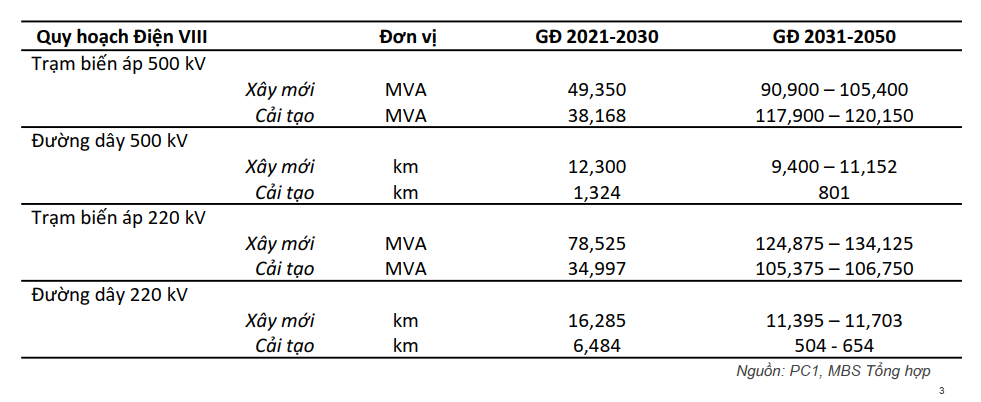

Người hưởng lợi lớn nhất chính là cổ phiếu PC1 từ quy hoạch điện VIII (xem bảng)

Ngoài ra, các cổ phiếu như CTR, TV2 cũng đáng chú ý. CTR cũng tham gia đấu thầu và nếu thắng thì có thể có lượng công việc đủ cho 2-3 năm tới.

Trở lại với PC1, MBS cho biết lợi nhuận ròng năm 2023 dự báo đi ngang, và tăng mạnh +55.8% trong năm 2024.

ĐỘNG LỰC TĂNG TRƯỞNG MỚI: BĐS KCN VÀ NIKEN

Ngoài lĩnh vực xây lắp điện, PC1 sẽ có thêm lợi nhuận từ mảng KCN và mảng khai thác nikel vào năm 2024.

Mảng bất động sản KCN sẽ là động lực quan trọng của PC1 từ năm 2024. Gần đây, PC1 đã mua lại 36% cổ phần tại CTCP kho bãi Phú Bình, và nâng tỷ lệ sở hữu lên 55%. Hiện PC1 cũng sở hữu 30.8% cổ phần tại CTCP Western Pacific (chủ đầu tư KCN Yên Phong II-A và KCN Yên Lệnh). Vào năm 2022, PC1 sở hữu 100% công ty Nomura Asia Investment, để gián tiếp sử hữu 70% CTCP Phát triển KCN Nomura Hải Phòng (NHIZ).

Bảng dự phóng lợi nhuận từ CTCK MBS cho thấy, lợi nhuận từ KCN vào năm 2024 có thể đạt 164 tỷ, tăng +60% trong năm 2023. KCN Yên Lệnh đóng góp hơn nửa lợi nhuận.

Câu chuyện Niken từng là yếu tố giúp PC1 tăng giá mạnh. Với nhu cầu xe điện ngày càng tăng, mỏ Niken ngày càng trở nên có giá. Khả năng PC1 bắt đầu có nguồn thu niken từ quý 2.2023. Chưa có thể ước lượng chính xác lợi nhuận của PC1 từ mỏ Niken. Trong giai đoạn 1, kéo dài 8 năm, PC1 đầu tư 1,700 tỷ. Năm 2023 dự kiến có nguồn thu hơn 1,100 tỷ và lợi nhuận gộp 179 tỷ.

CHẤT XÚC TÁC TĂNG GIÁ CỔ PHIẾU: THAY MÁU CỔ ĐÔNG

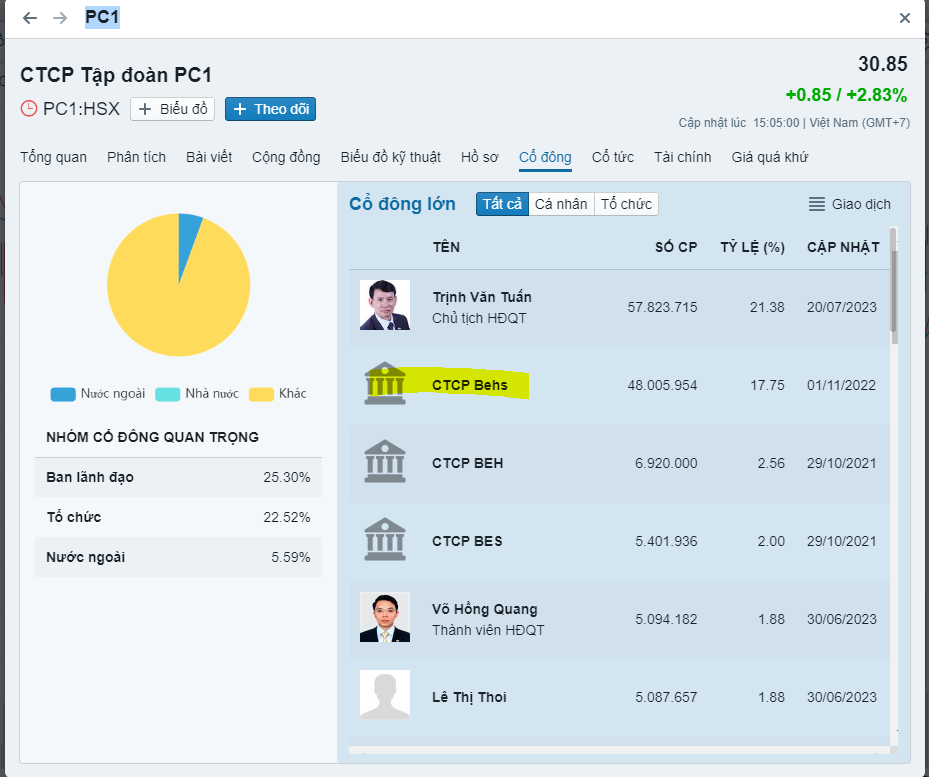

Năm 2020, BIM Group của đại gia Đoàn Quốc Việt (SN 1955) mua lại số cổ phần của Dragon Capital và một số tổ chức khác để sở hữu PC1 thông qua CTCP BEHS. Hiện BEHS đang sở hữu 17.75%. Trị giá ước tính BIM bỏ ra gần 500 tỷ đồng thời điểm đó.

Sau gần 3 năm nắm giữ, BIM đang nhận được lời chào hấp dẫn từ Tập đoàn Sojitz (Nhật Bản) để mua lại số cổ phần này. Tham vọng của Tập đoàn Sojitz là mở rộng mảng BĐS KCN và điện tại Việt Nam. Tin đồn này đang là yếu tố giúp PC1 tăng giá.

Để có thêm thông tin chi tiết và thời điểm giao dịch cổ phiếu liên hệ Elibook qua zalo 0977.697.420