Chưa có sản phẩm trong giỏ hàng.

TTCK Thế giới

TTCK Mỹ tăng điểm trái chiều khi Core PCE thấp hơn dự báo. Tâm điểm tuần tới là báo cáo lợi nhuận và cuộc họp FOMC

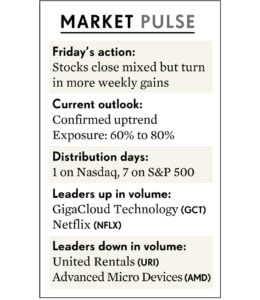

Thị trường chứng khoán Mỹ kết thúc phiên giao dịch thứ sáu với tình trạng trái chiều, nhưng vẫn ghi nhận thêm tuần tăng điểm nhờ dữ liệu lạm phát ôn hòa. Giờ đây, tâm điểm chú ý đang hướng đến quyết định lãi suất mới nhất của Cục Dự trữ Liên bang Mỹ (Fed) và loạt báo cáo lợi nhuận của các công ty công nghệ lớn.

Chỉ số Nasdaq Composite giảm 0.4% trong ngày thứ sáu nhưng vẫn chật vật ghi nhận mức tăng 0.9% cho tuần. Sau khi tăng 12 trong số 13 tuần qua, chỉ số thiên về công nghệ này hiện cao hơn 5% so với đường trung bình MA 50 ngày và vượt xa các đường trung bình di động ngắn hạn. Cổ phiếu Nasdaq tăng khoảng 3% trong tháng Giêng.

Chỉ số S&P 500 giảm 0.1% nhưng vẫn ở gần mức đỉnh cao nhất mọi thời gian sau khi tăng đáng kể 1% cho tuần. Giống như Nasdaq, đây là lần tăng thứ 12 trong 13 tuần liên tiếp của S&P 500 và hiện cũng vượt xa tất cả các đường trung bình di động. Việc chỉ số chuẩn này tăng 2.,6% cho đến nay trong tháng này là điềm báo tốt cho phần còn lại của năm 2024.

Vào thứ sáu, cả S&P 500 và Nasdaq đều chấm dứt chuỗi tăng 6 ngày. Tuy nhiên, số cổ phiếu tăng giá vẫn nhỉnh hơn số giảm trên cả Sở giao dịch Chứng khoán New York và Nasdaq.

Chỉ số Dow Jones Industrial Average (DJIA) vượt trội so với các chỉ số chính khác trên thị trường chứng khoán khi tăng 0.2%. Cổ phiếu American Express (AXP) dẫn đầu đà tăng với mức 7.1% sau triển vọng tươi sáng. Nhưng Intel (INTC) tụt hậu, giảm 11.9% do triển vọng đáng thất vọng.

Cổ phiếu vốn hóa nhỏ vẫn tăng nhẹ, với Russell 2000 chốt phiên tăng 0.1%. Cổ phiếu tăng trưởng cũng kết thúc trong sắc xanh, khi quỹ ETF Innovator IBD 50 (FFTY) tăng 0.1%.

Cổ phiếu vốn hóa nhỏ vẫn tăng nhẹ, với Russell 2000 chốt phiên tăng 0.1%. Cổ phiếu tăng trưởng cũng kết thúc trong sắc xanh, khi quỹ ETF Innovator IBD 50 (FFTY) tăng 0.1%.

Cuộc họp FOMC 30-31 tháng 1 và “cơn bão” báo cáo lợi nhuận

Dữ liệu lạm phát khả quan hơn vào thứ sáu đã giúp thúc đẩy thị trường chứng khoán. Chỉ số PCE tiêu dùng cá nhân chính thức cho tháng 12 tăng 0.2% trong tháng và 2.6% hàng năm. Quan trọng hơn, PCE lõi, thước đo lạm phát ưa thích của Fed loại bỏ giá thực phẩm và năng lượng biến động, tăng 0.2% trong tháng và 2.9% so với cùng kỳ năm ngoái. Điều này thấp hơn kỳ vọng của các nhà kinh tế.

Diễn biến này diễn ra trước cuộc họp mới nhất của Cục Dự trữ Liên bang Mỹ, nơi Ủy ban Thị trường Mở Liên bang dự kiến sẽ giữ lãi suất ổn định vào thứ tư. Giống như mọi khi, bình luận sau cuộc họp của Chủ tịch Fed Jerome Powell có thể tác động đến thị trường chứng khoán. Hiện tại, Công cụ Theo dõi Fed của CME đánh giá khả năng cắt giảm lãi suất vào tháng 3 gần 50-50.

Một phần thứ hai của câu đố liên quan đến việc cắt giảm lãi suất là thị trường việc làm, vốn vẫn kiên cường bất chấp việc Fed tăng lãi suất. Sẽ có một loạt dữ liệu việc làm trong tuần tới, bao gồm báo cáo việc làm ADP vào thứ Tư và dữ liệu việc làm phi nông nghiệp (NFP) quan trọng của Mỹ vào thứ sáu.

Một tuần đầy “bão tố” với báo cáo thu nhập của các công ty công nghệ lớn như Apple (AAPL), Google-parent Alphabet (GOOGL) và Microsoft (MSFT) cũng góp phần làm tăng thêm sự náo nhiệt cho thị trường.

Một phần lớn các lĩnh vực trong S&P 500 đã chốt phiên thứ sáu trong sắc xanh. Năng lượng, y tế và hàng tiêu dùng thiết yếu là những lĩnh vực mạnh nhất, trong khi bất động sản và công nghệ tụt hậu.

Phân tích sâu hơn theo các nhóm ngành của IBD cho các nhà đầu tư cái nhìn rõ hơn về diễn biến của thị trường chứng khoán trong ngày.

Các nhóm ngành vượt trội bao gồm:

- Phần mềm doanh nghiệp chuyên biệt

- Cáp truyền hình

- Dịch vụ viễn thông tích hợp

- May mặc

- Thiết bị nghiên cứu y tế

Ngược lại, các nhóm ngành kém hiệu quả nhất bao gồm:

- Thiết bị sản xuất chip

- Nhà sản xuất chip

- Phần mềm tài chính

- Máy móc dầu & khí