TTCK Thế giới

Cổ phiếu thu hẹp đà giảm nhưng các điểm yếu này cần được chú ý

Thị trường chứng khoán Mỹ đã thu hẹp đà giảm vào thứ hai và đóng cửa chỉ với mức giảm nhỏ, bất chấp lợi suất trái phiếu kho bạc Mỹ tiếp tục tăng mạnh. Các chỉ số chính vẫn giữ được đà tăng mặc dù một số yếu tố nội bộ cho thấy sự suy yếu.

- Chỉ số Nasdaq Composite: Thu hẹp mức giảm từ -1% trong phiên xuống còn giảm – 0.2% khi đóng cửa.

- Chỉ số S&P 500: Giảm -0.3% và vẫn ở gần mức đỉnh cao nhất mọi thời đại.

- Chỉ số Dow Jones Industrial Average: Giảm -0.7%.

Khối lượng giao dịch tăng trên cả Nasdaq và Sở giao dịch chứng khoán New York, dẫn đến ngày phân phối mới cho S&P 500 và Nasdaq. Đối với S&P, tổng số ngày phân phối đã tăng lên 7, một con số đáng lo ngại.

Cổ phiếu vốn hóa nhỏ cũng thu hẹp đà giảm nhưng vẫn tụt hậu so với phần còn lại của thị trường chứng khoán. Chỉ số Russell 2000 giảm -1.3%, lần đầu tiên đóng cửa dưới đường trung bình động MA 50 ngày kể từ tháng 11. Chuỗi 55 ngày giao dịch trên đường 50 ngày của nó là chuỗi dài nhất kể từ chuỗi 96 ngày kết thúc vào tháng 3 năm 2021, theo Dow Jones Market Data.

Chỉ số IBD 50 gây ấn tượng với sự đảo chiều tích cực, đóng cửa cao hơn gần +0.6%.

Thị trường chứng khoán Mỹ: Trụ vững, nhưng bắt đầu lộ điểm yếu

Thị trường chứng khoán Mỹ: Trụ vững, nhưng bắt đầu lộ điểm yếu

Mặc dù các chỉ số chính xuất hiện một số tín hiệu phân phối, thị trường chứng khoán Mỹ vẫn cơ bản lành mạnh. Số lượng cổ phiếu lập đỉnh mới 52 tuần (New High) tiếp tục vượt xa số cổ phiếu tạo đáy 52 tuần (New Low). Vì thế, tỷ trọng cổ phiếu vẫn được Nhật Báo khuyến nghị duy trì ở mức 80% – 100%.

Tuy nhiên, sau chuỗi tăng điểm của 13 trong 14 tuần qua, sẽ không ngạc nhiên nếu thị trường chứng khoán quyết định điều chỉnh.

Trong khi phe bò có thể an tâm phần nào với diễn biến của các chỉ số, thì độ rộng thị trường lại cho thấy tín hiệu tiêu cực. Số lượng cổ phiếu giảm vượt xa số lượng cổ phiếu tăng. Tỷ lệ này là 5: 2 trên Nasdaq và hơn 4: 1 trên NYSE. Các đường biểu thị sự tăng giảm (A/D) của Nasdaq và NYSE đã giảm trong tuần qua, phá vỡ xu hướng tăng ngắn hạn.

Invesco S&P 500 Equal Weight – phản ánh rõ nét hơn tình hình thị trường mà không bị ảnh hưởng bởi các cổ phiếu lớn nhất – đã giảm 0.9% vào thứ Hai.

Dữ liệu từ IBD MarketSmith cho thấy các điểm breakout mới trong nhóm cổ phiếu MarketSmith 250 vẫn tiếp tục diễn ra, với hơn chục điểm breakout trong khoảng một tuần qua. Tuy nhiên, một số đang hụt hơi hoặc không duy trì đà tăng, bao gồm Bancorp (TBBK) và Trex (TREX).

Lợi suất Trái phiếu Tăng Cao Ảnh Hưởng Đến Thị Trường Chứng Khoán

Thị trường chứng khoán Mỹ mở cửa giảm điểm khi lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm vượt qua đường trung bình động (MA) 200 ngày lần đầu tiên kể từ ngày 29 tháng 1. Lợi suất chuẩn tăng 13 điểm cơ bản lên 4.16%. Kết hợp với mức tăng của thứ sáu, mức tăng hai ngày này là lớn nhất kể từ ngày 14 tháng 6 năm 2022, theo Dow Jones Market Data.

Sự đột biến này diễn ra sau chương trình “60 Minutes” của CBS phát sóng hôm Chủ nhật, trong đó Chủ tịch Cục Dự Trữ Liên Bang (Fed) Jerome Powell cho biết Fed đang cân nhắc cắt giảm lãi suất. Nhưng Powell cũng củng cố thông điệp từ cuộc họp báo hôm thứ tư: Nền kinh tế đủ mạnh để không cần vội vàng cắt giảm lãi suất.

“Với nền kinh tế mạnh mẽ như vậy, chúng tôi cảm thấy có thể thận trọng tiếp cận vấn đề khi nào bắt đầu giảm lãi suất,” Powell nói trong cuộc phỏng vấn. Ông nói thêm rằng việc cắt giảm quá nhanh có thể làm giảm tiến bộ chống lạm phát, khiến lạm phát “ổn định ở mức cao hơn nhiều so với mục tiêu 2% của chúng tôi.“

Vào thứ hai, các quan chức Fed khác cũng đồng quan điểm với Powell.

Trong các bình luận được công bố trên trang web của Fed Minneapolis, Chủ tịch Fed Neel Kashkari cho biết các nhà hoạch định chính sách có “thời gian để đánh giá dữ liệu kinh tế sắp tới trước khi bắt đầu hạ lãi suất cơ bản, với ít rủi ro hơn là chính sách quá chặt sẽ làm trật bánh quá trình phục hồi kinh tế.”

Trong một cuộc phỏng vấn với Bloomberg TV, Chủ tịch Fed Chicago Austan Goolsbee không cam kết về thời gian biểu cắt giảm lãi suất. Trong khi dữ liệu kinh tế không cần phải thay đổi để biện minh cho việc cắt giảm lãi suất, ông vẫn muốn thấy nhiều số liệu nhẹ nhàng hơn trước khi đưa ra quyết định.

Dựa trên dữ liệu giao dịch trái phiếu, các nhà đầu tư hiện không mong đợi việc cắt giảm lãi suất 25 điểm cơ bản cho đến ít nhất là cuộc họp của Fed vào tháng 5.

Kỳ vọng cắt giảm lãi suất của Fed giảm mạnh

Tỷ lệ cắt giảm lãi suất tại cuộc họp chính sách ngày 20 tháng 3 của Fed đã giảm xuống 15% vào thứ hai, giảm so với khoảng 50% trước cuộc họp vào thứ tư tuần trước. Thị trường đang dự báo 64% khả năng cắt giảm lãi suất vào ngày 1 tháng 5, giảm so với khoảng 90% trước cuộc họp của Fed.

Thị trường hiện đang dự báo lãi suất chính sách cuối năm là 4.21%, tăng từ mức dưới 4% một tuần trước. Điều đó ngụ ý một khả năng mạnh mẽ là Fed sẽ cắt giảm 1.25 điểm phần trăm xuống phạm vi từ 4% đến 4.25%, nhưng tỷ lệ cắt giảm 1.5 điểm phần trăm đã giảm xuống còn 22%.

Chủ tịch Fed Powell thảo luận về sức khỏe của ngành ngân hàng

Cuộc phỏng vấn “60 Minutes” của Powell cũng đưa ra chú ý đến một điều phần lớn đã bị bỏ qua vào tuần trước. Tuyên bố chính sách của Fed công bố vào chiều thứ tư đã bỏ qua điều đã trở thành thông lệ kể từ khi khủng hoảng ngân hàng khu vực nổ ra vào mùa xuân năm ngoái. Fed đã bỏ qua tuyên bố “hệ thống ngân hàng Mỹ vững mạnh và linh hoạt” và đánh giá rằng các điều kiện tín dụng chặt chẽ hơn có thể kiềm hãm việc làm và lạm phát.

Việc bỏ qua chắc chắn không phải vì Fed không còn nghĩ rằng hệ thống ngân hàng mạnh mẽ. Thay vào đó, Fed không còn coi sự mong manh của ngân hàng là mối quan tâm chính trong việc thiết lập lãi suất chính sách của mình. Nói cách khác, các mối lo ngại về tín dụng không phải là trở ngại để giữ lãi suất cao.

Trong cuộc phỏng vấn “60 Minutes”, Powell đã giảm thiểu rủi ro của các khoản vay bất động sản thương mại xấu đối với toàn ngành ngân hàng.

Powell gọi đó là một vấn đề đáng kể nhưng có thể quản lý được, đặc biệt đối với các ngân hàng lớn hơn.

Powell nói: “Có một số ngân hàng nhỏ và khu vực có mức rủi ro tập trung cao trong những lĩnh vực này đang gặp khó khăn. Đây là điều chúng tôi đã biết từ lâu, và chúng tôi đang hợp tác với họ để đảm bảo họ có đủ nguồn lực và kế hoạch để vượt qua những khoản lỗ dự kiến.”

Một số “ngân hàng nhỏ hơn, tôi nghi ngờ, phần lớn” có thể phải đóng cửa hoặc sáp nhập để tồn tại.

Cổ phiếu ngân hàng khu vực tiếp tục gặp khó khăn do lo ngại việc cắt giảm lãi suất sẽ bị trì hoãn lâu hơn.

SPDR S&P Regional Banking ETF (KRE) giảm 1.7% và giảm khoảng 10% trong bốn phiên giao dịch gần đây.

New York Community Bancorp (NYCB) giảm gần 11% vào thứ hai, giá cổ phiếu giảm gần một nửa kể từ ngày 20 tháng 1. Tuần trước, công ty báo lỗ bất ngờ trong quý, cắt giảm cổ tức và tăng dự phòng nợ xấu, gây chấn động ngành.

Những khó khăn của các ngân hàng khu vực này có thể được lý giải bởi một số nguyên nhân:

- Lãi suất cao hơn: Mặc dù lãi suất cao hơn có thể có lợi cho các ngân hàng nói chung bằng cách mở rộng biên lợi nhuận của họ, nhưng đối với các ngân hàng khu vực phụ thuộc nhiều vào các khoản vay lãi suất cố định, điều này có thể gây hại. Khi lãi suất tăng, giá trị của các khoản vay lãi suất cố định của họ giảm, ảnh hưởng đến thu nhập của họ.

- Cạnh tranh gay gắt: Ngân hàng khu vực phải đối mặt với sự cạnh tranh ngày càng gay gắt từ các ngân hàng lớn hơn và các công ty công nghệ tài chính (FinTech). Điều này có thể khiến họ khó thu hút khách hàng và duy trì lợi nhuận.

- Chất lượng tín dụng: Nền kinh tế đang chậm lại có thể dẫn đến chất lượng tín dụng xấu đi, nghĩa là nhiều khoản vay hơn có thể bị vỡ nợ. Điều này có thể đặc biệt gây hại cho các ngân hàng khu vực, vốn thường tập trung cho các khoản vay nhỏ và vừa.

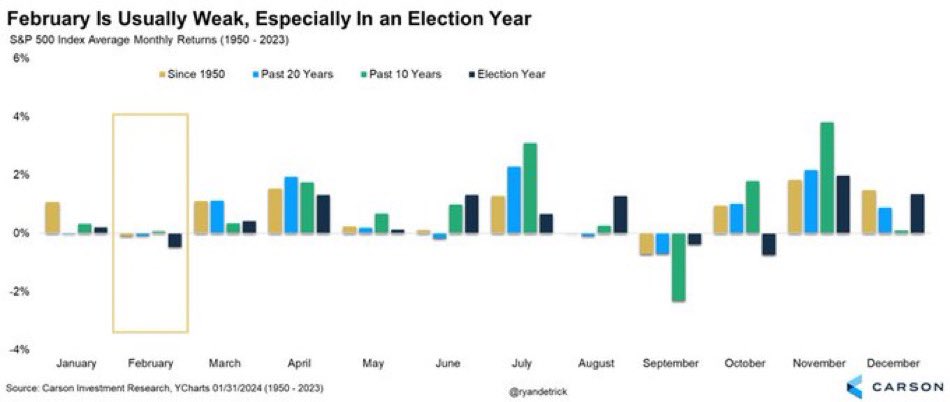

Vào các năm bầu cử Tổng Thống, tháng 2 thường khá ì ạch và giảm điểm

Các dữ liệu lịch sử nói gì về tháng 2?